English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

同じ戦略、2つの口座:XAUUSDにおける最適化済み vs デフォルトのレイテンシー・アービトラージ 2026年06月22日 – Posted in: Arbitrage Software

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

同じ戦略、2つの口座:最適化されたレイテンシー・アービトラージのパラメータが XAUUSD で実際に何を変えたのか

同じレイテンシー・アービトラージのロジックを、2つのライブ口座で同時に運用しました。同じ1ロット、同じゴールド銘柄、同じ開始残高です。一方の口座は SharpTrader Optimizer で調整されたパラメータを使用し、もう一方はデフォルト設定で稼働しました。約5,700回の取引を通じて、最適化された口座は単により多く稼いだだけではありません。平均損失を3分の1に抑え、プロフィットファクターを2倍にしました。以下がその完全な内訳です。

短い答え: レイテンシー・アービトラージのパラメータ最適化は、1取引あたりの利益を大きくすることを狙ったものではありません。負けトレードのコストを小さくしました。最適化された口座の平均損失は −6.20ドルから−2.04ドル に低下し、平均負けトレードは −6.2 pipsから−2.0 pips に減少し、プロフィットファクターは 5.41から11.3 に上昇しました。テスト全体の純結果は、5,000ドルの元本に対して確定利益が 14,576ドル vs 11,041ドル、さらに最大ドローダウンも低下しました。

結果を1行で見る

両口座は5,000ドルから開始し、ゴールドで同一のレイテンシー・アービトラージのエントリーロジックを取引しました。唯一の違いはパラメータセットです。一方はSharpTrader Optimizerの最適化グリッドから得られたもので、もう一方は標準のデフォルト設定を使用しました。主な差は以下の通りです。

利益差は本物ですが、このページで最も興味深い数字ではありません。3セッションで純利益が32%高かったことは、ノイズの可能性もあります。ノイズではないのは、最適化された口座がどのようにそこへ到達したかです。読む価値があるのはまさにそこです。

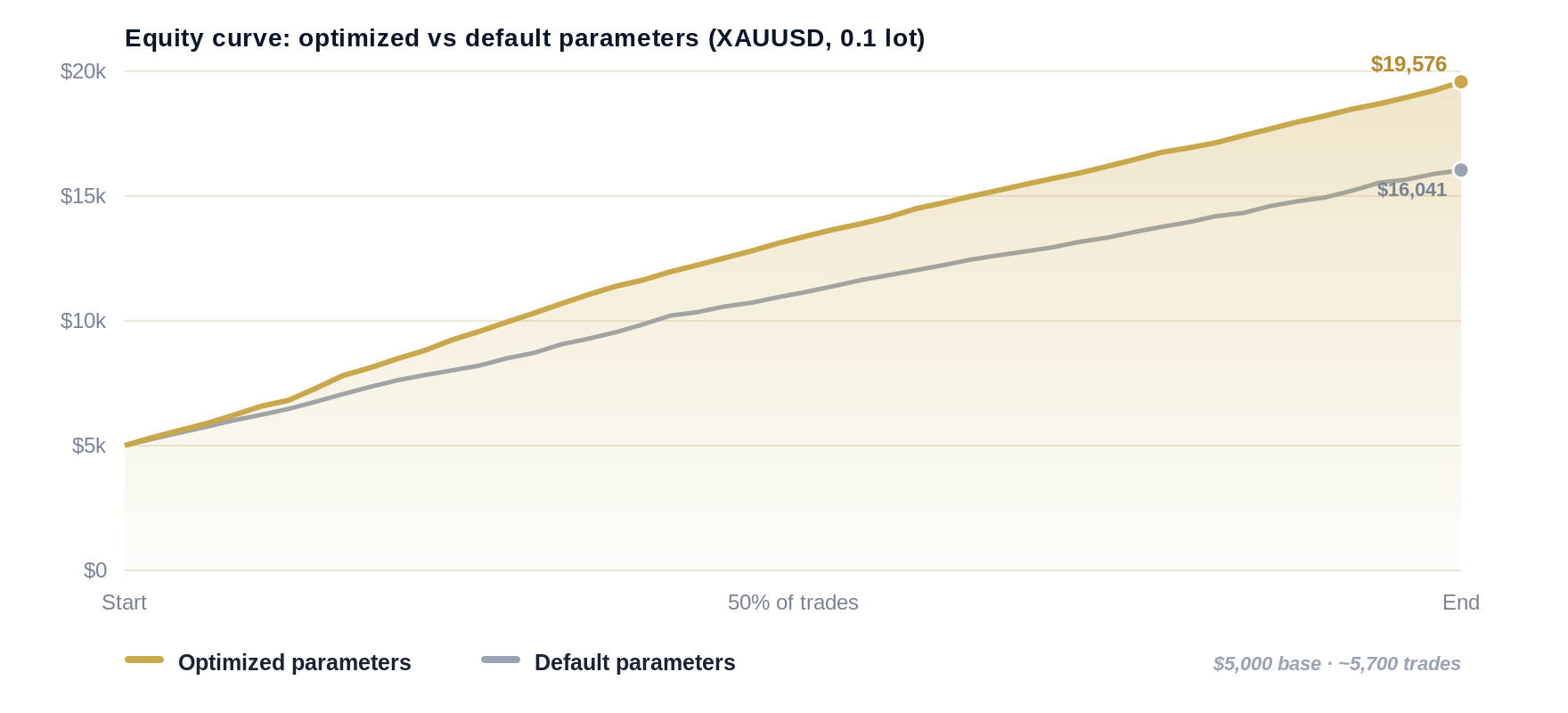

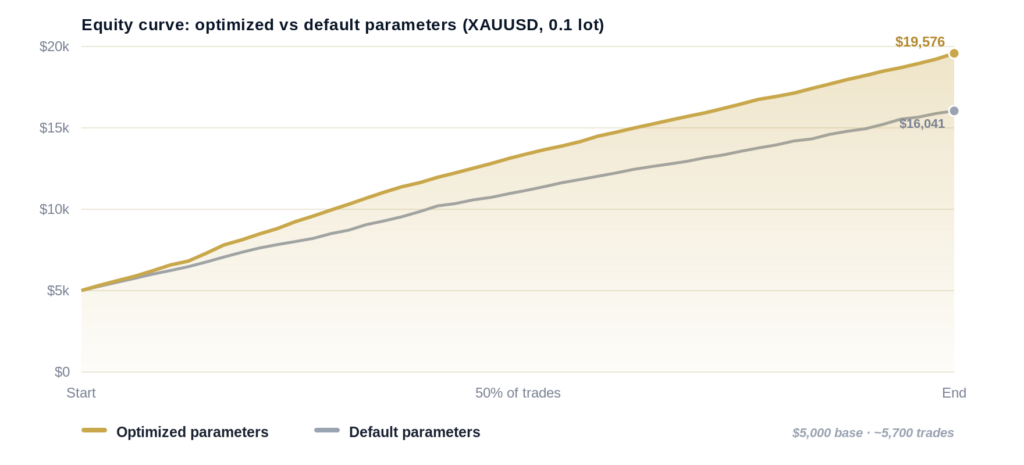

2つのエクイティカーブを並べて比較

テスト進行率(確定取引の0〜100%)に対してプロットすると、どちらの曲線も着実に上昇しています。これは機能しているアービトラージ優位性に期待される動きです。最適化されたラインは徐々に先行し、途中の下落も少なく浅いまま、より高い水準で終了しています。

5,000ドルを基準にした確定取引ベースのエクイティ。2つの取引数(3,588 vs 2,149)を比較できるよう、テスト進行率で正規化しています。

詳細な数字

この表は上から下へ読んでください。重要なのは利益の行ではありません。損失の行です。

| 指標 | 最適化 | デフォルト |

|---|---|---|

| 確定ポジション数 | 3,588 | 2,149 |

| 確定純利益 | +14,576ドル | +11,041ドル |

| 勝率 | 79.4% | 81.2% |

| プロフィットファクター | 11.3 | 5.41 |

| 平均利益 | +5.61ドル | +7.76ドル |

| 平均損失 | −2.04ドル | −6.20ドル |

| 平均負けトレード(pips) | −2.0 | −6.2 |

| 最大ドローダウン | 0.42% | 0.62% |

| 最大連続損失 | 4 | 5 |

| 1取引あたり純利益の標準偏差 | 5.83ドル | 7.12ドル |

| 平均取引時間 | 1.4秒 | 3.7秒 |

直感に反するポイント

最適化された口座は勝率が低く(79.4% vs 81.2%)、平均利益も小さくなっています(5.61ドル vs 7.76ドル)。単純な評価表では悪く見えます。それでも、より少ないリスクでより多くの利益を出しました。なぜでしょうか。負けトレードのコストが3分の1だったからです。レイテンシー・アービトラージでは、1取引あたりの優位性はごく小さく、最大の敵は悪い約定です。損失の尾を引き締めると、その後のすべてが改善します。

レイテンシー・アービトラージでは、なぜ損失の尾がすべてなのか

レイテンシー・アービトラージのシグナルはミリ秒単位でしか存在しません。ある取引所ではすでに動いた価格に対して、別の取引所がまだ追いついていない瞬間を狙います。約定がきれいに通れば、数pipsを獲得できます。約定が遅れれば、狙った価格はすでになく、すでに起きた値動きの反対側を保有することになります。これがスリップしたエントリーであり、資金が漏れる場所です。

デフォルト口座の平均負けトレードを見てください: −6.2 pips。これは戦略が方向を間違えたという意味ではありません。勝率が示す通り、方向の読みは問題ありません。取引の81%が勝っています。−6.2 pipsは実行コストです。シグナルが発火した価格と、口座が実際に得た価格との差、さらに板をまたぐ際に支払った変動スプレッドです。最適化された口座は、同じ種類の負けトレードに対して −2.0 pips しか支払いませんでした。同じ優位性で、漏れは3分の1です。

ここでの「最適化」が意味したこと

- より厳しいエントリーレイテンシー予算。 最適化された設定は、モデル化された往復実行時間がアービトラージがまだ有効な時間枠に収まる場合にのみ動作します。古いシグナルは遅れて取るのではなくスキップされます。

- スプレッドを考慮したトリガー。 エントリーは固定の仮定ではなく、ライブの変動スプレッドに照らして制御されます。そのため、一時的に広がった板を越えるために余計なコストを払うことを避けられます。

- より速い決済処理。 平均取引時間は3.7秒から1.4秒に低下しました。価格の歪みがまだ有利な間にポジションを閉じ、わずかに長く持ちすぎることを避けます。

- より高い選別性であり、より高い攻撃性ではありません。 最適化された口座は全体としてより多くの取引を行いましたが、各取引はより厳しい実行品質の基準を満たしていました。高コストなシグナルを取らなくなると、安くてきれいなシグナルは豊富に残るため、数量が増えたのです。

テストの実施方法

設計: 2つのライブ口座を、同じ市場セッションで並行稼働させました。これにより、両方が同一の値動きと同一の流動性条件を受けました。

管理された変数: 同じ銘柄(XAUUSD)、同じ固定ロットサイズ(1.0)、同じ開始残高(5,000ドル)、同じブローカー条件、同じレイテンシー・アービトラージのコアロジック。

唯一変更した変数: パラメータセットです。口座AはSharpTrader Optimizerのパラメータグリッドから選ばれた値を使用しました。口座Bは標準のデフォルト値を使用しました。

期間: 2026年6月19日〜22日。最適化口座では3,588の確定ポジション、デフォルト口座では2,149の確定ポジション。

両口座を同時に稼働させたことが、この比較を公平にしています。月曜日に最適化し、火曜日にデフォルトを動かした場合、その違いは単に月曜日と火曜日の差かもしれません。並行比較では市場が一定であり、差を説明できるのはパラメータだけです。

Optimizerがこれらのパラメータを見つけた方法

パラメータは勘や、見栄えの良いエクイティラインへのカーブフィッティングから生まれたものではありません。SharpTrader Optimizerのグリッド検索によって得られたものです。このOptimizerは、実行に敏感な戦略を、ライブ市場が実際に扱う方法に近い形で評価するために作られています。レイテンシー戦略において、この検索を信頼できるものにしている要素は4つあります。

実際のティックデータ

検索はバー近似ではなく、実際の過去ティックストリームで実行されます。1ティック内の価格の歪みを狙う戦略では、バー データはまさに捉えたいものを隠してしまいます。

実行時間のモデリング

現実的な注文実行レイテンシーをミリ秒単位で設定すると、Optimizerはそれが結果をどう変えるかを示します。標準的なバックテスターはゼロレイテンシーの約定を仮定しますが、それこそがレイテンシー戦略を本番環境よりも紙の上で良く見せる前提です。

ティックごとの変動スプレッド

過去スプレッドは固定のブローカー初期値ではなく、ティックごとに適用されます。エントリーとエグジットには、その瞬間に実際に存在したスプレッドがそれぞれ課されるため、−6.2 pipsと−2.0 pipsの差は、ライブでコストになる前にテストで見えるようになります。

両側のスリッページ

オープンとクローズは、それぞれ独立してスリッページがモデル化されます。レイテンシー戦略は入る時にも出る時にもスリップする可能性があり、Optimizerはエグジットを無料と仮定するのではなく、その両方を価格に反映します。

さらに、グリッドはすべてのCPUコアを高い使用率で使って実行されるため、100,000以上のパラメータ組み合わせの検索が数日ではなく数時間で完了します。また、24時間のパフォーマンス・ヒートマップにより、ゴールドで実際に優位性を持つ取引時間帯も分かります。このテストのパラメータは、実行時間、変動スプレッド、両側のスリッページをすべて正直に計上したうえで、最も高く評価されたセットにすぎません。

レイテンシー・アービトラージを取引する人がここから学ぶべきこと

- 勝率の最適化をやめること。 勝率だけで見ると悪く見える口座の方が、より多くの利益を出しました。代わりに、プロフィットファクターと平均損失の大きさを最適化してください。

- 損失は方向性の指標ではなく、実行の指標です。 取引の80%が勝っている場合、平均損失−6 pipsはシグナルではなく、約定とスプレッドについて語っています。実行レイヤーで修正してください。

- デフォルトは出発点であり、ゴールではありません。 デフォルト設定も利益は出ていました。しかし、純利益のおよそ3分の1を取り逃がし、そのためにより大きなドローダウンも抱えていました。

- レイテンシーと変動スプレッドをオンにしてテストすること。 ゼロレイテンシー約定と固定スプレッドを仮定するバックテストは、レイテンシー戦略を過大評価し、最も重要なパラメータを隠してしまいます。

よくある質問

いいえ。このテストでは、最適化された口座の方が多く取引し(3,588 vs 2,149)、それでもより高いプロフィットファクター(11.3 vs 5.41)を記録しました。改善は取引を減らしたことではなく、負けトレードのコストが低くなったことによるものです。

利益は、勝率に平均利益を掛けたものから、負け率に平均損失を掛けたものを差し引いて決まるからです。平均損失を−6.20ドルから−2.04ドルに削減した効果が、わずかに低い勝率と小さい平均利益を上回りました。数学的には、高い勝率よりも損失管理の方が大きく報われます。

絶対的なリターンを判断するには3日間は短いです。そのため、私たちはドル建ての合計額ではなく、構造的な指標を重視しています。約5,700回の取引では、平均損失、プロフィットファクター、負けトレードあたりのpipsコストの差は、見出しになる純利益額よりもはるかに安定しています。ドル差は縮小する可能性があります。しかし、損失の尾の差はパラメータの性質です。

方法は移転できますが、パラメータはそのまま使えません。各銘柄には独自のスプレッド挙動、ボラティリティ、実行プロファイルがあるため、グリッド検索は銘柄ごとに再実行する必要があります。ここでゴールドを選んだのは、そのスプレッドとティックの挙動により、実行コストが見えやすいからです。

エントリーとエグジットを制御するレイテンシーとスプレッドのしきい値です。これらは、実際のティックデータ、モデル化された実行時間、ティックごとの変動スプレッド、両側のスリッページを使って評価されたパラメータグリッドに対して調整されました。コア戦略ロジックは両口座で同一でした。

BJFのトレーディングリサーチを購読する

新しい実行研究、Optimizerの解説、製品リリース情報を、公開時にお届けします。

同じテストを自分のパラメータで実行する

SharpTrader Optimizerは、実際のティックデータ、モデル化された実行時間、変動スプレッド、両側のスリッページを使ってレイテンシー戦略を評価し、その4つすべてを通過できるパラメータセットを提示します。紙の上だけでなく、本番環境でも耐えられる戦略のバージョンを見つけてください。