English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

같은 전략, 두 계좌: XAUUSD에서 최적화된 레이턴시 차익거래와 기본 설정 비교 6월 22, 2026 – Posted in: Arbitrage Software

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

같은 전략, 두 계좌: 최적화된 레이턴시 차익거래 파라미터가 XAUUSD에서 실제로 바꾼 것

동일한 레이턴시 차익거래 로직을 두 개의 실거래 계좌에서 동시에 실행했습니다. 같은 1랏 규모, 같은 골드 종목, 같은 시작 잔고였습니다. 한 계좌는 SharpTrader Optimizer에서 조정된 파라미터를 사용했고, 다른 계좌는 기본값으로 실행했습니다. 약 5,700건의 거래 동안 최적화된 계좌는 단순히 더 많은 수익을 낸 것이 아닙니다. 평균 손실을 3분의 2 줄였고, 수익 팩터를 두 배로 높였습니다. 전체 분석은 다음과 같습니다.

짧은 답변: 레이턴시 차익거래 파라미터 최적화는 거래당 더 큰 수익을 좇은 것이 아닙니다. 손실 거래의 비용을 줄였습니다. 최적화된 계좌의 평균 손실은 −6.20달러에서 −2.04달러로 낮아졌고, 평균 손실 거래는 −6.2핍에서 −2.0핍으로 줄었으며, 수익 팩터는 5.41에서 11.3으로 상승했습니다. 테스트 전체의 순결과는 5,000달러 기준에서 확정 수익 14,576달러 vs 11,041달러였고, 최대 드로다운도 더 낮았습니다.

결과를 한 줄로 보면

두 계좌는 모두 5,000달러로 시작했고, 골드에서 동일한 레이턴시 차익거래 진입 로직을 거래했습니다. 유일한 차이는 파라미터 세트였습니다. 하나는 SharpTrader Optimizer의 최적화 그리드에서 나온 값이었고, 다른 하나는 기본 설정이었습니다. 핵심 차이는 다음과 같습니다.

수익 차이는 실제이지만, 이 페이지에서 가장 흥미로운 숫자는 아닙니다. 세 번의 세션 동안 순수익이 32% 더 높았다는 것은 노이즈일 수도 있습니다. 노이즈가 아닌 것은 최적화된 계좌가 어떻게 그 결과에 도달했는지이며, 바로 그 부분이 읽을 가치가 있습니다.

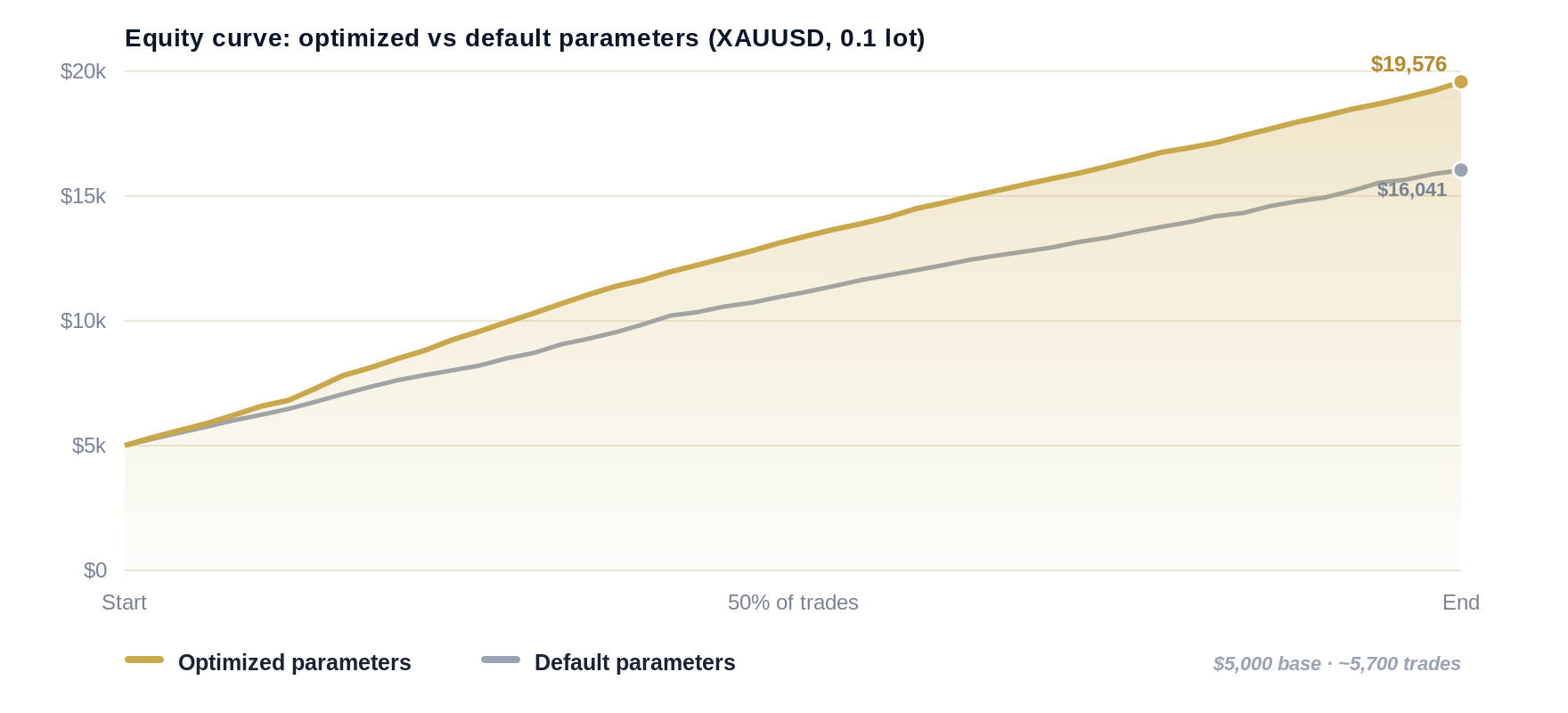

두 개의 에쿼티 곡선 나란히 보기

테스트 진행률(확정 거래의 0~100%) 기준으로 그려보면, 두 곡선 모두 꾸준히 상승합니다. 이는 작동하는 차익거래 우위에서 기대할 수 있는 모습입니다. 최적화된 라인은 점진적으로 앞서 나가며 더 높은 지점에서 마감했고, 중간 하락도 더 적고 얕았습니다.

5,000달러 기준의 확정 거래 에쿼티입니다. 두 거래 수(3,588 vs 2,149)를 비교할 수 있도록 테스트 진행률로 정규화했습니다.

전체 숫자

이 표는 위에서 아래로 읽어보세요. 핵심은 수익 행이 아닙니다. 손실 행에 있습니다.

| 지표 | 최적화 | 기본값 |

|---|---|---|

| 확정 포지션 | 3,588 | 2,149 |

| 확정 순수익 | +14,576달러 | +11,041달러 |

| 승률 | 79.4% | 81.2% |

| 수익 팩터 | 11.3 | 5.41 |

| 평균 수익 | +5.61달러 | +7.76달러 |

| 평균 손실 | −2.04달러 | −6.20달러 |

| 평균 손실 거래 (핍) | −2.0 | −6.2 |

| 최대 드로다운 | 0.42% | 0.62% |

| 최대 연속 손실 | 4 | 5 |

| 거래당 순수익 표준편차 | 5.83달러 | 7.12달러 |

| 평균 거래 시간 | 1.4초 | 3.7초 |

직관과 반대되는 부분

최적화된 계좌는 승률이 더 낮았고(79.4% vs 81.2%), 평균 수익도 더 작았습니다(5.61달러 vs 7.76달러). 단순한 평가표로 보면 더 나빠 보입니다. 그런데도 더 적은 위험으로 더 많은 돈을 벌었습니다. 왜일까요? 손실 거래의 비용이 3분의 1이었기 때문입니다. 레이턴시 차익거래에서는 거래당 우위가 매우 작고, 가장 큰 적은 나쁜 체결입니다. 손실 꼬리를 줄이면 그 이후의 모든 것이 좋아집니다.

레이턴시 차익거래에서 손실 꼬리가 전부인 이유

레이턴시 차익거래 신호는 밀리초 단위로만 살아 있습니다. 한 거래 venue는 이미 움직인 가격을 반영했지만, 다른 venue는 아직 따라잡지 못한 순간에 행동하는 것입니다. 체결이 깨끗하면 몇 핍을 확보합니다. 체결이 늦으면 원하던 가격은 사라지고, 이미 발생한 움직임의 반대쪽을 들고 있게 됩니다. 이것이 미끄러진 진입이며, 돈이 새는 곳입니다.

기본값 계좌의 평균 손실 거래를 보세요: −6.2핍. 이것은 전략이 방향을 틀렸다는 뜻이 아닙니다. 승률이 방향 판단은 괜찮았음을 보여줍니다. 거래의 81%가 이겼습니다. −6.2핍은 실행 비용입니다. 신호가 발생한 가격과 계좌가 실제로 받은 가격 사이의 차이, 그리고 호가창을 건너며 지불한 변동 스프레드가 합쳐진 비용입니다. 최적화된 계좌는 같은 종류의 손실 거래에 대해 −2.0핍만 지불했습니다. 같은 우위, 3분의 1 누수입니다.

여기서 “최적화”가 의미한 것

- 더 엄격한 진입 레이턴시 예산. 최적화된 세트는 모델링된 왕복 실행 시간이 차익거래가 아직 유효한 창 안에 들어올 때만 작동합니다. 오래된 신호는 늦게 진입하는 대신 건너뜁니다.

- 스프레드 인식 트리거. 진입은 고정 가정이 아니라 실시간 변동 스프레드 기준으로 제한됩니다. 따라서 일시적으로 넓어진 호가창을 건너기 위해 비용을 지불하는 상황을 줄입니다.

- 더 빠른 청산 처리. 평균 거래 시간은 3.7초에서 1.4초로 줄었습니다. 포지션은 가격 괴리가 아직 유리할 때 닫히며, 한 박자 오래 들고 있는 상황을 피합니다.

- 더 높은 선택성이지, 더 높은 공격성이 아닙니다. 최적화된 계좌는 전체적으로 더 많은 거래를 했지만, 각 거래는 더 엄격한 실행 품질 기준을 통과했습니다. 비싼 신호를 더 이상 잡지 않으면, 저렴하고 깨끗한 신호는 충분히 많기 때문에 거래 수가 늘어난 것입니다.

테스트 진행 방식

설계: 두 개의 실거래 계좌를 같은 시장 세션 동안 병렬로 실행하여, 두 계좌가 동일한 가격 움직임과 동일한 유동성 조건을 보도록 했습니다.

통제 변수: 같은 상품(XAUUSD), 같은 고정 랏 크기(1.0), 같은 시작 잔고(5,000달러), 같은 브로커 조건, 같은 레이턴시 차익거래 핵심 로직.

유일하게 바뀐 변수: 파라미터 세트입니다. 계좌 A는 SharpTrader Optimizer의 파라미터 그리드에서 선택된 값을 사용했습니다. 계좌 B는 기본값을 사용했습니다.

기간: 2026년 6월 19일부터 22일까지. 최적화된 계좌에서 3,588개의 확정 포지션, 기본값 계좌에서 2,149개의 확정 포지션이 발생했습니다.

두 계좌를 동시에 실행했기 때문에 비교가 공정합니다. 월요일에 최적화하고 화요일에 기본값을 실행했다면, 차이는 단순히 월요일과 화요일의 차이일 수 있습니다. 나란히 실행하면 시장은 상수이고, 차이를 설명할 수 있는 것은 파라미터뿐입니다.

Optimizer가 이 파라미터를 찾은 방법

이 파라미터는 추측이나 보기 좋은 에쿼티 라인에 맞춘 과최적화에서 나온 것이 아닙니다. SharpTrader Optimizer의 그리드 검색에서 나온 것입니다. 이 Optimizer는 실행에 민감한 전략을 실제 시장이 다루는 방식에 맞춰 평가하도록 만들어졌습니다. 레이턴시 전략에서 이 검색을 신뢰할 수 있게 만드는 요소는 네 가지입니다.

실제 틱 데이터

검색은 봉 데이터 근사가 아니라 실제 과거 틱 스트림에서 실행됩니다. 단일 틱 수준의 괴리 안에서 작동하는 전략에서는 봉 데이터가 바로 포착하려는 핵심을 숨깁니다.

실행 시간 모델링

현실적인 주문 실행 레이턴시를 밀리초 단위로 설정하면, Optimizer는 그것이 결과를 어떻게 바꾸는지 보여줍니다. 일반 백테스터는 지연 없는 체결을 가정하는데, 바로 그 가정이 레이턴시 전략을 실제 운용보다 종이 위에서 더 좋아 보이게 만듭니다.

틱별 변동 스프레드

과거 스프레드는 고정 브로커 기본값이 아니라 틱마다 적용됩니다. 진입과 청산은 각각 그 순간 실제로 존재했던 스프레드를 비용으로 반영하므로, −6.2핍 vs −2.0핍 차이가 실거래 비용이 되기 전에 테스트에서 드러납니다.

양쪽 구간의 슬리피지

진입과 청산은 슬리피지 측면에서 독립적으로 모델링됩니다. 레이턴시 전략은 들어갈 때도, 나올 때도 미끄러질 수 있으며, Optimizer는 청산이 무료라고 가정하지 않고 양쪽 모두를 비용으로 반영합니다.

또한 그리드는 모든 CPU 코어를 높은 사용률로 활용하므로, 100,000개 이상의 파라미터 조합 검색이 며칠이 아니라 몇 시간 안에 끝납니다. 24시간 성과 히트맵은 골드에서 실제로 우위가 있는 거래 시간대도 보여줍니다. 이 테스트의 파라미터는 실행 시간, 변동 스프레드, 양방향 슬리피지를 모두 정직하게 반영한 뒤 가장 높은 점수를 받은 세트일 뿐입니다.

레이턴시 차익거래를 한다면 여기서 가져가야 할 것

- 승률 최적화를 멈추세요. 승률만 보면 더 나빠 보이는 계좌가 더 많은 돈을 벌었습니다. 대신 수익 팩터와 평균 손실 크기를 최적화하세요.

- 손실은 방향 지표가 아니라 실행 지표입니다. 거래의 80%가 이기는데 평균 손실이 −6핍이라면, 그것은 신호가 아니라 체결과 스프레드에 대해 말해주는 것입니다. 실행 레이어에서 고쳐야 합니다.

- 기본값은 출발점이지 결승선이 아닙니다. 기본 세트도 수익성이 있었습니다. 하지만 순수익의 약 3분의 1을 놓치고 있었고, 그 과정에서 더 큰 드로다운을 감수했습니다.

- 레이턴시와 변동 스프레드를 켠 상태로 테스트하세요. 지연 없는 체결과 고정 스프레드를 가정하는 백테스트는 레이턴시 전략을 과대평가하고, 가장 중요한 파라미터를 숨깁니다.

자주 묻는 질문

아닙니다. 이 테스트에서 최적화된 계좌는 더 많은 거래를 했고(3,588 vs 2,149), 그래도 더 높은 수익 팩터(11.3 vs 5.41)를 기록했습니다. 개선은 거래를 줄인 데서 온 것이 아니라, 손실 거래의 비용이 더 낮아진 데서 왔습니다.

수익은 승률에 평균 수익을 곱한 값에서, 손실률에 평균 손실을 곱한 값을 뺀 것이기 때문입니다. 평균 손실을 −6.20달러에서 −2.04달러로 줄인 효과가 약간 낮은 승률과 더 작은 평균 수익을 압도했습니다. 수학은 높은 적중률보다 손실 관리를 더 크게 보상합니다.

절대 수익을 판단하기에는 3일은 짧습니다. 그래서 우리는 달러 총액이 아니라 구조적 지표를 먼저 봅니다. 약 5,700건의 거래에서는 평균 손실, 수익 팩터, 손실 거래당 핍 비용의 차이가 headline 순수익보다 훨씬 안정적입니다. 달러 차이는 줄어들 수 있습니다. 하지만 손실 꼬리의 차이는 파라미터의 속성입니다.

방법은 이전될 수 있지만, 파라미터는 그대로 이전되지 않습니다. 각 상품은 고유한 스프레드 행동, 변동성, 실행 프로파일을 가지고 있으므로, 그리드 검색은 상품별로 다시 실행해야 합니다. 여기서 골드를 선택한 이유는 스프레드와 틱 행동이 실행 비용을 보기 쉽게 만들기 때문입니다.

진입과 청산을 제한하는 레이턴시 및 스프레드 임계값입니다. 이 값들은 실제 틱 데이터, 모델링된 실행 시간, 틱별 변동 스프레드, 양방향 슬리피지로 평가된 파라미터 그리드에 맞춰 조정되었습니다. 핵심 전략 로직은 두 계좌에서 동일했습니다.

BJF 트레이딩 리서치 구독하기

새로운 실행 연구, Optimizer 사용 해설, 제품 출시 소식을 게시 시점에 맞춰 보내드립니다.

자신의 파라미터로 같은 테스트를 실행해 보세요

SharpTrader Optimizer는 실제 틱 데이터, 모델링된 실행 시간, 변동 스프레드, 양방향 슬리피지를 사용해 레이턴시 전략을 평가한 뒤, 이 네 가지를 모두 견뎌내는 파라미터 세트를 제공합니다. 종이 위에서만이 아니라 실제 운용에서도 버티는 전략 버전을 찾아보세요.