BJF TRADING GROUP · 전략 가이드

페어 트레이딩은 가장 오래된 형태의 통계적 차익거래입니다. 역사적으로 서로 연결되어 움직여 온 두 상품 사이의 스프레드가 평균에서 벗어날 때 그 스프레드를 거래하고, 방향성이 아니라 평균 회귀에 베팅합니다. 외환에서는 주식 페어 트레이딩에는 없는 두 가지 어려운 문제가 있습니다. 중앙은행 이벤트에서 상관관계가 갑자기 깨질 수 있고, 두 레그를 동시에 실행할 때 브로커의 체결 품질이 거래당 우위가 살아남을지 결정합니다. 이 페이지에서는 수학적 구조, 후보 페어 선정, 대부분의 개인 트레이더가 측정하지 않는 실행 레이어, 그리고 이 전략이 여전히 작동하는 조건을 다룹니다.

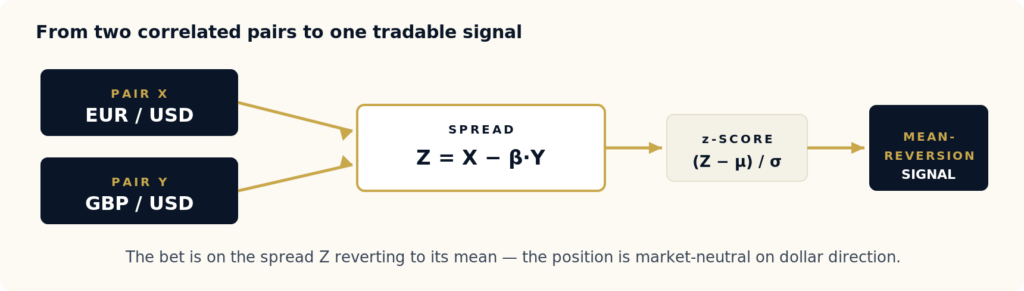

페어 트레이딩은 시장 중립적인 통계적 차익거래 전략입니다. 공통된 경제적 동인 때문에 가격이 함께 움직이는 두 상품을 식별하고, 그 사이에 스프레드를 구성한 뒤, 스프레드가 역사적 평균에서 비정상적으로 벗어났을 때 이를 거래합니다. 뒤처진 쪽을 매수하고 앞서간 쪽을 매도하며, 스프레드가 되돌아올 것에 베팅합니다. 이 포지션은 방향성 관점을 갖지 않습니다. 어느 상품이 오르거나 내리는 데서가 아니라, 격차가 좁혀지는 데서 이익을 얻습니다.

주식에서 “페어”는 같은 섹터의 두 종목입니다. 외환에서 페어는 두 개의 통화쌍, 즉 총 네 개의 통화입니다. 따라서 두 스프레드의 스프레드를 거래하는 셈입니다. 달러가 강해지면 EURUSD와 GBPUSD는 모두 하락합니다. 하지만 두 통화쌍 사이의 관계는 각각의 통화쌍 자체보다 훨씬 더 안정적입니다. 페어 트레이딩은 그 관계를 분리하고 달러 방향성은 무시합니다.

그림 1 — 구조적으로 연결된 두 통화쌍을 하나의 스프레드로 결합하고, 그 z-score가 기계적인 진입/청산 규칙을 구동합니다.

전략을 가능하게 하는 것은 구조적 연결입니다. 두 통화쌍이 함께 움직일 경제적 이유, 즉 공통 기준통화, 공통 원자재 노출, 공통 리스크 심리 국면이 없다면 역사적 상관관계는 우연일 뿐이며, 첫 스트레스 테스트에서 깨집니다. 페어 트레이딩은 더 넓은 외환 차익거래 전략군에 속합니다. 레이턴시 차익거래나 삼각 차익거래와 달리, 가격 또는 속도 비효율이 아니라 통계적 비효율을 이용하기 때문에 더 느린 실행을 어느 정도 견디지만 훨씬 더 엄격한 리스크 관리를 요구합니다.

출발점은 공적분 검정입니다. 두 가격 시계열 X와 Y에 대해, 스프레드 Z = X − β·Y가 정상성을 가지도록 하는 상수 β가 존재하면 두 시계열은 공적분되어 있다고 말합니다. 즉 시간이 지나도 평균과 분산이 안정적이고, 이탈이 되돌아옵니다. 상관관계만으로는 충분하지 않습니다. 두 시계열은 높은 상관관계를 보이면서도 영구적으로 멀어질 수 있습니다. 공적분은 평균 회귀 베팅을 실제로 정당화하는 더 강한 속성입니다.

표준 절차는 Engle-Granger 2단계 방식입니다. 먼저 X를 Y에 대해 회귀해 β를 추정하고, 그다음 잔차 시계열 Z에 대해 Augmented Dickey-Fuller(ADF) 검정으로 단위근을 테스트합니다. ADF가 단위근 귀무가설을 기각하면(일반적으로 p < 0.05), 평균 회귀 스프레드가 존재합니다. 이 스프레드에서 z-score, 즉 현재 스프레드가 평균에서 몇 표준편차 떨어져 있는지를 계산하고 이를 거래합니다.

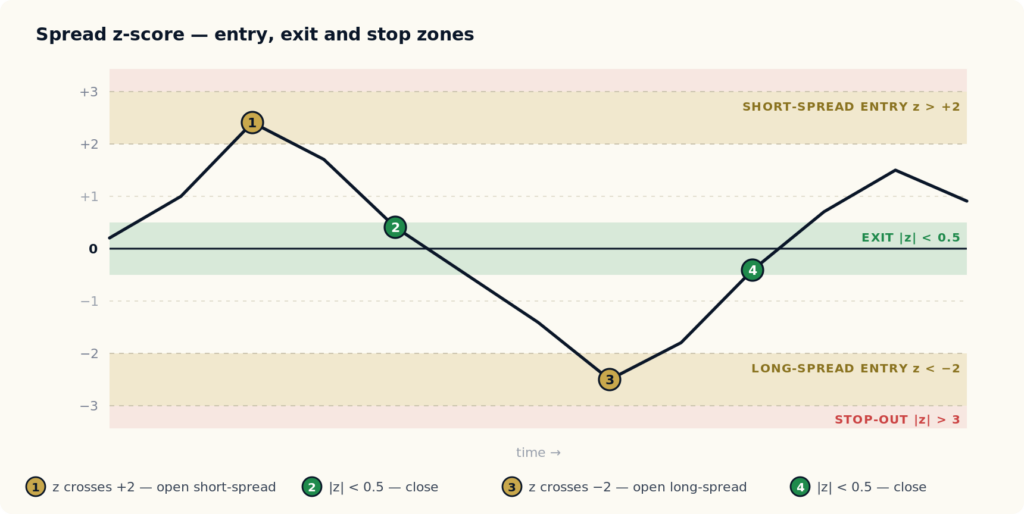

그림 2 — 기계적인 거래 규칙. 스프레드가 ±2 표준편차를 넘어 확장되면 진입하고, 평균으로 되돌아오면 청산하며, ±3을 넘으면 손절합니다(관계가 깨진 것입니다).

규칙은 의도적으로 기계적입니다.

| z-score 조건 | 행동 | 근거 |

|---|---|---|

| z < −2 | 롱 스프레드 진입(X 매수, β 비율로 Y 매도) | 스프레드가 비정상적으로 압축됨; 위쪽 회귀에 베팅 |

| z > +2 | 숏 스프레드 진입(X 매도, Y 매수) | 스프레드가 비정상적으로 확장됨; 아래쪽 회귀에 베팅 |

| |z| < 0.5 | 포지션 청산 | 스프레드가 회귀했고 우위가 포착됨 |

| |z| > 3 | 즉시 손절 | 관계가 깨졌을 가능성이 큼 — 이는 노이즈가 아니라 국면 변화 |

±2 진입과 ±0.5 청산 기준은 관례적이며 이론에서 도출된 것은 아닙니다. 실제 운용에서는 워크포워드 데이터를 기준으로 각 페어별로 최적화합니다. 하지만 이 패턴은 보편적인 출발점입니다. 어려운 부분은 규칙 자체가 아닙니다. 스프레드가 진정으로 공적분되어 있는지, 그리고 실행 레이어가 우위를 갉아먹지 않는지 확인하는 것입니다.

단순한 접근법, 즉 유동성 있는 외환 심볼의 모든 조합을 스캔하고 가장 공적분이 강한 조합을 남기는 방식은 페어 전략이 백테스트에서는 작동하지만 실전에서는 실패하는 가장 흔한 이유입니다. 35개의 주요 통화쌍과 크로스가 있으면 후보 페어는 595개입니다. p < 0.05에서는 그중 약 30개가 순전히 우연으로 “공적분”된 것처럼 검정됩니다. 공적분을 데이터마이닝하면 이런 우연을 찾아내게 됩니다.

견고한 접근법은 경제 구조에서 시작하고, 데이터는 필터로만 사용하는 것입니다. 함께 움직일 실제 이유가 있는 후보 클러스터를 만든 뒤 검정합니다.

| 클러스터 | 예시 페어 | 경제적 연결 |

|---|---|---|

| 공통 베이스 EU 지역 | EURUSD vs GBPUSD | 둘 다 USD로 표시되는 유럽 지역 통화이며, 달러 강세 국면에 함께 반응 |

| 원자재 수출국 | AUDUSD vs NZDUSD | 둘 다 태평양권 원자재 통화이며, 중국 수요에 노출 |

| 석유 통화 | USDCAD vs USDNOK | 둘 다 표시통화 측면에서 산유국 경제이며, 스프레드는 캐나다-노르웨이 차이를 추적 |

| 캐리 / 수익률 클러스터 | AUDJPY vs NZDJPY | 둘 다 고금리 통화와 일본 사이의 수익률 차이를 반영 |

| 안전자산 그룹 | USDJPY vs USDCHF | 둘 다 글로벌 리스크오프 흐름에 반응하지만 속도는 다름 |

| 공통 베이스, 다른 표시통화 | EURJPY vs EURUSD | 동일한 기준통화(EUR); 스프레드는 엔화 대 달러의 상대적 강도에 대한 대리 지표 |

각 클러스터 안에서 3개월, 6개월, 12개월 롤링 윈도우로 공적분 검정을 실행합니다. 세 기간 모두에서 검정이 유지되는 페어만 남깁니다. 12개월에서는 공적분되지만 3개월에서는 그렇지 않은 페어는 이미 국면이 이동하고 있는 상태입니다. 다중 기간 확인은 진짜 공적분과 특정 국면의 우연을 구분하는 가장 좋은 필터입니다.

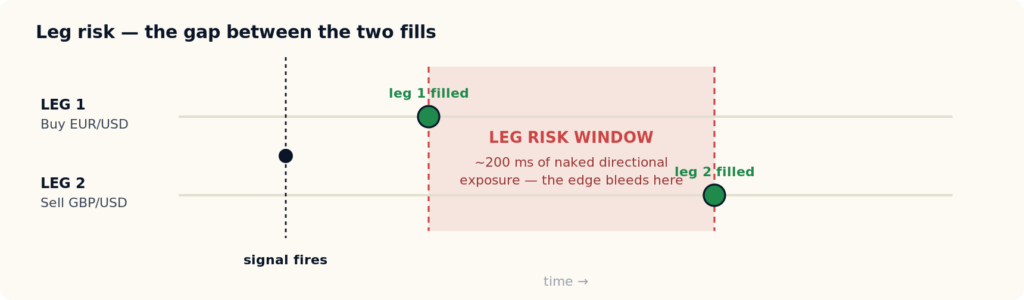

대부분의 페어 트레이딩 튜토리얼이 건너뛰는 부분입니다. 페어 신호는 두 개의 포지션을 동시에 엽니다. 두 레그가 같은 순간에 체결되지 않으면 레그 리스크, 즉 첫 번째 체결과 두 번째 체결 사이의 간격 동안 노출되는 순수 방향성 리스크가 생깁니다. 거래당 0.5~1.0핍의 평균 회귀 우위를 목표로 하는 전략에서는 빠르게 움직이는 스프레드에서 200 ms의 레그 지연만으로도 두 번째 레그가 체결되기 전에 우위가 사라질 수 있습니다.

그림 3 — 두 레그가 함께 체결되지 않으면, 그 간격 동안 포지션은 방향성 리스크에 노출됩니다. 서브핍 우위에서는 그 간격이 수익 전략과 손익분기 전략의 차이를 만듭니다.

페어 트레이딩이 실제 운용에서 살아남을지는 세 가지 실행 변수에 달려 있습니다. 그리고 이 변수들은 표준 브로커 리뷰에는 나오지 않습니다.

이 변수들은 거래 명세서에서 측정할 수 있지만, 대부분의 개인 트레이더는 자본을 투입하기 전에 측정하지 않습니다. 우리는 이를 위해 방법론과 툴킷을 오픈소스로 공개했습니다. 외환 브로커 실행 감사 툴킷(BEQI)을 참고하세요. 이 툴킷은 본인의 거래 명세서를 바탕으로 매칭 지연, 슬리피지 비대칭, 스프레드 확대를 점수화합니다. 레이턴시 차익거래를 깨뜨리는 동일한 실행 시간 간격이 페어 트레이딩에는 두 배 형태로 적용됩니다. 자세한 내용은 레이턴시에 민감한 백테스트가 실제 운용에서 살아남지 못하는 이유를 참고하세요.

2026년에 대한 솔직한 답은, 페어 트레이딩은 여전히 작동하지만 아주 좁은 조건 안에서만 그렇다는 것입니다. 전략은 죽지 않았습니다. 죽은 것은 데이터마이닝된 버전입니다.

|

작동하는 경우 우위를 유지하는 조건

|

실패하는 경우 조용히 전략을 망가뜨리는 조건

|

개인 외환 venue를 통해 통계적 차익거래 전략을 운용해 본 경험상, 가장 흔한 실패 모드는 전략 설계가 아니라 브로커 선택입니다. 제대로 설계된 페어 전략도 실행 품질이 나쁜 브로커에서는 여전히 손실을 냅니다. 같은 전략도 빠르고 대칭적인 venue에서는 여전히 작동합니다. 백테스트를 신뢰하기 전에 venue를 측정하세요. 무엇을 봐야 하는지는 외환 차익거래 브로커 가이드에서 다룹니다.

페어 트레이딩은 여섯 가지 외환 차익거래 전략 계열 중 하나입니다. 각 전략은 서로 다른 비효율을 이용하고 서로 다른 인프라를 요구합니다. 페어 트레이딩이 어디에 위치하는지 이해하면 무엇이 필요하고 무엇이 필요하지 않은지 분명해집니다.

| 전략 | 이용하는 비효율 | 레이턴시 민감도 | 일반적인 보유 기간 |

|---|---|---|---|

| 페어 트레이딩 | 통계적 — 평균에서 벗어난 스프레드 | 낮음~중간 | 몇 시간~며칠 |

| 레이턴시 차익거래 | 속도 — 더 빠른 피드와 더 느린 브로커 호가의 차이 | 극단적 | 밀리초~초 |

| 뉴스 트레이딩 | 정보 — 발표 후 반응 구간 | 극단적 | 밀리초~분 |

| 삼각 차익거래 | 가격 — 세 통화쌍 교차환율의 불일치 | 높음 | 1초 미만 |

| 락 차익거래 | 교차 venue — 브로커 간 상쇄 포지션 | 중간 | 분~며칠 |

핵심은 페어 트레이딩이 차익거래 계열 중 가장 레이턴시에 관대한 전략이라는 점입니다. 그래서 코로케이션 인프라가 없는 트레이더도 접근할 수 있습니다. 하지만 그 관대함은 상대적입니다. 레그 리스크는 여전히 중요하며, 이 전략은 레이턴시 및 뉴스 트레이딩을 지배하는 속도 리스크 대신 통계적 리스크(상관관계 붕괴)를 떠안습니다. 가장 빠를 필요는 없습니다. 페어 선택과 국면 리스크에 대해 가장 규율 있게 접근해야 합니다.

페어 트레이딩은 상관관계가 안정적이기 때문에 작동합니다. 상관관계가 깨지면 작동을 멈춥니다. 그리고 상관관계는 서서히가 아니라 갑자기 깨집니다. 모든 페어 트레이더가 백테스트에 포함해야 할 세 가지 사건이 있습니다.

리스크 관리 대응은 파라미터적이 아니라 구조적이어야 합니다. |z| > 3가 두 세션 이상 지속되는 순간 엄격히 손절하고, 주요 중앙은행 이벤트와의 근접성에 반비례해 포지션 크기를 조정하며, 예정된 고영향 발표 24시간 이내에는 신규 진입하지 않고, 분기별 워크포워드 재검정을 수행해 공적분되지 않는 페어는 재최적화가 아니라 퇴출해야 합니다.

실용적인 포지션 크기 경험칙은 크기를 스프레드 자체의 변동성과 손절 거리와 연결합니다.

# 페어 트레이딩 포지션 크기 position_size = (E × R) / (|β| × 3 × σ) E = 계좌 자본 R = 자본 대비 거래당 위험 비율(일반적으로 0.5%–1%) β = 공적분 계수(회귀 기울기) σ = 스프레드 Z의 역사적 표준편차 3 = 손절 z 임계값

β 스케일링은 두 레그를 계약 중립이 아니라 가치 중립으로 유지합니다. 다중 페어 포트폴리오에서는 모든 열린 페어의 총 명목 금액에 한도를 두고, 동시 포지션은 서로 구별되는 소수의 공적분 관계로 제한해야 합니다. 그 이상은 분산이 아니라 페어들을 연결하는 공통 요인에 대한 집중입니다.

페어 백테스트가 실전 우위를 과대평가하는 이유는 표준 전략 테스터가 무지연 체결과 고정 스프레드를 가정하기 때문입니다. 이 두 가정은 레그 리스크와 신호 순간의 스프레드 확대가 깨뜨리는 바로 그 가정입니다. 페어 전략은 이 둘을 모두 포함한 조건에서 테스트해야 합니다.

SharpTrader Optimizer는 이를 위해 만들어졌습니다. 바 근사치가 아니라 실제 역사적 틱 스트림으로 백테스트하며, 현실적인 주문 실행 시간을 밀리초 단위로 설정하고 그 결과가 어떻게 바뀌는지 볼 수 있습니다. 또한 틱별로 변동하는 역사적 스프레드를 적용하고, 각 레그의 오픈과 클로즈 모두에서 슬리피지를 독립적으로 모델링합니다. 두 레그 전략에서는 백테스트가 그림 2와 3에서 설명한 레그 리스크 구간과 신호 순간의 스프레드 확대를 반영한다는 뜻입니다. 그것들이 존재하지 않는 척하지 않습니다. 24시간 성과 히트맵은 특정 페어의 스프레드가 어떤 거래 시간대에 가장 깔끔하게 회귀하는지도 보여줍니다.

외환에서 페어 트레이딩은 구조적으로 연결된 두 통화쌍, 즉 총 네 통화 사이의 스프레드를 거래하는 시장 중립 전략입니다. 스프레드가 역사적 평균에서 비정상적으로 벗어나면 뒤처진 쪽을 매수하고 앞서간 쪽을 매도해 스프레드가 되돌아오는 데 베팅합니다. 이 포지션은 어떤 단일 통화에 대해서도 방향성 관점을 갖지 않으며, 격차가 좁혀지는 것에서만 이익을 얻습니다.

페어 트레이딩은 통계적 차익거래의 원형이자 가장 단순한 형태입니다. 통계적 차익거래는 더 넓은 범주로, 다중 자산 바스켓과 팩터 모델을 포함해 상품 간 통계적 관계를 이용하는 모든 전략을 말합니다. 페어 트레이딩은 두 상품 사례입니다. 하나의 스프레드, 하나의 공적분 관계, 하나의 z-score를 사용합니다.

가장 좋은 후보는 실제 경제적 동인을 공유합니다. EURUSD와 GBPUSD(공통 달러 노출), AUDUSD와 NZDUSD(태평양 원자재 수출국), USDCAD와 USDNOK(석유 통화), AUDJPY와 NZDJPY(캐리/수익률 클러스터)가 있습니다. 백테스트가 공적분된다고 말한다는 이유만으로 선택된 페어는 피하세요. 가능한 조합이 595개라면 약 30개는 우연만으로 공적분된 것처럼 검정됩니다.

그렇습니다. 하지만 좁은 조건 안에서만 작동합니다. 경제적으로 정당화된 페어, 빠르고 대칭적인 실행 venue, 국면 변화 리스크를 존중하는 포지션 크기, 분기별 워크포워드 검증이 필요합니다. 데이터마이닝된 페어 트레이딩은 작동하지 않습니다. 사실 예전에도 실제로 작동한 것이 아니라 백테스트에서 그렇게 보였을 뿐입니다. 규율 있는 버전은 여전히 실행 가능합니다.

레그 리스크는 페어 거래의 첫 번째 레그가 체결되는 순간과 두 번째 레그가 체결되는 순간 사이의 순수 방향성 노출입니다. 페어 신호는 동시에 열려야 하는 두 포지션을 엽니다. 그 사이에 지연 간격이 있으면 계좌는 방향성 리스크에 노출됩니다. 서브핍 우위를 목표로 하는 전략에서는 빠르게 움직이는 스프레드에서 200 ms의 레그 지연만으로도 두 번째 레그가 확인되기 전에 우위가 사라질 수 있습니다.

네 가지 이유가 있습니다. 데이터마이닝된 페어 선택에서 나온 허위 공적분, 왕복 네 번의 체결에 걸쳐 누적되는 슬리피지, 고정 스프레드 백테스트가 무시하는 신호 순간의 스프레드 확대, 그리고 테스트 구간에서 제외된 상관관계 붕괴 이벤트(2015, 2020, 2022–2023)입니다. 이들이 합쳐지면 실전 우위는 백테스트보다 30–50% 작아지거나 음수가 될 수 있습니다.

레이턴시 차익거래는 더 빠른 가격 피드와 더 느린 브로커 호가 사이의 속도 비효율을 이용하며, 레이턴시에 극도로 민감하고 포지션을 밀리초 단위로 보유합니다. 페어 트레이딩은 스프레드 평균 회귀라는 통계적 비효율을 이용하고, 몇 시간에서 며칠 동안 보유하며, 레이턴시에 훨씬 더 관대합니다. 페어 트레이딩은 레이턴시 차익거래를 지배하는 속도 리스크 대신 통계적 리스크(상관관계 붕괴)를 떠안습니다.

실제 틱 데이터로 작동하고, 0이 아닌 주문 실행 시간을 설정할 수 있으며, 각 레그의 오픈과 클로즈에서 슬리피지를 독립적으로 모델링하면서 변동 역사적 스프레드를 적용하는 테스터를 사용하세요. 표준 테스터는 무지연 체결과 고정 스프레드를 가정합니다. 이는 레그 리스크와 신호 순간 스프레드 확대가 깨뜨리는 두 가정입니다. SharpTrader Optimizer는 이러한 변수를 모델링하기 위해 특별히 만들어졌습니다.

새 글, 리서치 페이퍼, 제품 출시 소식을 게시할 때 전달합니다.

무지연, 고정 스프레드 백테스트에서 수익성이 있어 보이는 페어 전략도 실전에서는 손익분기일 수 있습니다. SharpTrader Optimizer는 설정 가능한 실행 시간과 변동 스프레드를 사용해 실제 틱 데이터로 백테스트하며, 양쪽 레그의 오픈과 클로즈 모두에서 슬리피지를 모델링합니다. 따라서 결과는 레그 리스크를 숨기는 대신 반영합니다.

English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文