BJF TRADING GROUP · HƯỚNG DẪN CHIẾN LƯỢC

Giao dịch cặp là hình thức lâu đời nhất của kinh doanh chênh lệch thống kê — giao dịch spread giữa hai công cụ có liên kết lịch sử khi nó lệch khỏi mức trung bình, và đặt cược vào sự hồi quy thay vì hướng đi. Trong forex, nó có hai vấn đề khó mà giao dịch cặp cổ phiếu không có: tương quan có thể đột ngột phá vỡ tại các sự kiện ngân hàng trung ương, và chất lượng khớp l���nh của broker quyết định liệu lợi thế trên mỗi giao dịch có sống sót sau hai chân lệnh đồng thời hay không. Trang này trình bày phần toán học, lựa chọn cặp ứng viên, lớp thực thi mà hầu hết trader cá nhân không bao giờ đo lường, và những nơi chiến lược này vẫn còn hiệu quả.

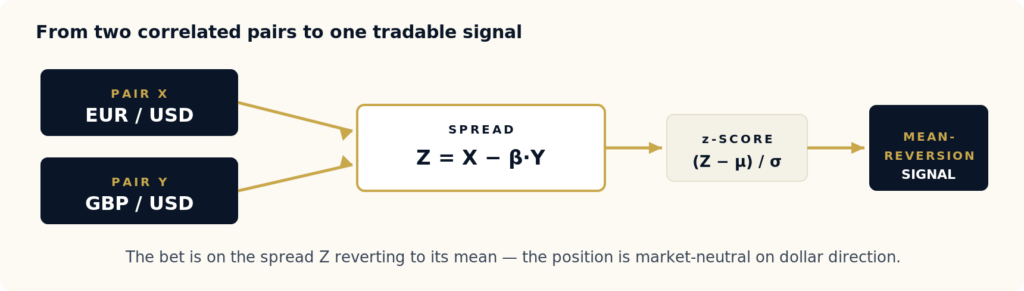

Giao dịch cặp là một chiến lược kinh doanh chênh lệch thống kê trung lập thị trường: bạn xác định hai công cụ có giá di chuyển cùng nhau vì một động lực kinh tế chung, xây dựng một spread giữa chúng, và giao dịch spread đó khi nó lệch bất thường khỏi mức trung bình lịch sử — mua công cụ đi sau, bán công cụ dẫn trước — với kỳ vọng spread sẽ hồi quy. Vị thế không mang quan điểm về hướng; lợi nhuận đến từ việc khoảng cách thu hẹp, không phải từ việc một trong hai công cụ tăng hay giảm.

Trong cổ phiếu, một “cặp” là hai cổ phiếu trong cùng ngành. Trong forex, một cặp là hai cặp tiền tệ — tổng cộng bốn đồng tiền — vì vậy bạn đang giao dịch spread của hai spread. Khi đồng đô la mạnh lên, cả EURUSD và GBPUSD đều giảm; mối quan hệ giữa chúng ổn định hơn rất nhiều so với từng cặp riêng lẻ. Giao dịch cặp cô lập mối quan hệ đó và bỏ qua đồng đô la.

Hình 1 — Hai cặp tiền tệ có liên kết cấu trúc được kết hợp thành một spread duy nhất; z-score của nó dẫn dắt quy tắc vào/ra lệnh cơ học.

Liên kết cấu trúc là điều khiến chiến lược khả thi. Nếu không có lý do kinh tế để hai cặp di chuyển cùng nhau — đồng tiền cơ sở chung, phơi nhiễm hàng hóa chung, hoặc cùng chế độ tâm lý rủi ro — tương quan lịch sử chỉ là trùng hợp, và sẽ vỡ ngay lần đầu tiên bị kiểm tra trong áp lực. Giao dịch cặp nằm trong họ rộng hơn của các chiến lược kinh doanh chênh lệch forex; khác với arbitrage độ trễ hoặc arbitrage tam giác, nó khai thác một sự kém hiệu quả thống kê thay vì kém hiệu quả về giá hoặc tốc độ, nên có thể chịu được thực thi chậm hơn nhưng đòi hỏi kiểm soát rủi ro nghiêm ngặt hơn nhiều.

Điểm khởi đầu là kiểm định đồng liên kết. Hai chuỗi giá X và Y được xem là đồng liên kết nếu tồn tại một hằng số β sao cho spread Z = X − β·Y là dừng — có trung bình và phương sai ổn định theo thời gian, và các sai lệch sẽ hồi quy. Chỉ tương quan thôi là chưa đủ: hai chuỗi có thể tương quan rất cao nhưng vẫn trôi xa nhau vĩnh viễn. Đồng liên kết là thuộc tính mạnh hơn, thực sự biện minh cho một đặt cược hồi quy về trung bình.

Quy trình tiêu chuẩn là phương pháp Engle-Granger hai bước: hồi quy X theo Y để ước lượng β, sau đó kiểm định chuỗi phần dư Z xem có nghiệm đơn vị hay không bằng kiểm định Augmented Dickey-Fuller (ADF). Nếu ADF bác bỏ giả thuyết không về nghiệm đơn vị (thường ở p < 0.05), tồn tại một spread có hồi quy về trung bình. Từ spread, bạn tính z-score — spread hiện đang cách trung bình bao nhiêu độ lệch chuẩn — rồi giao dịch nó.

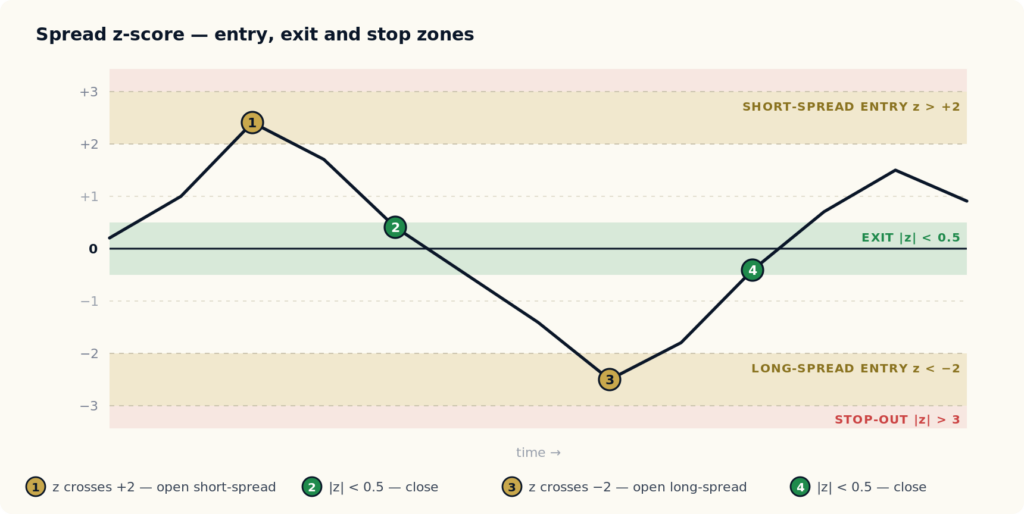

Hình 2 — Quy tắc giao dịch cơ học. Spread được vào lệnh khi kéo giãn vượt ±2 độ lệch chuẩn, đóng khi hồi quy về trung bình, và dừng lỗ ngoài ±3 (mối quan hệ đã phá vỡ).

Quy tắc được cố ý giữ cơ học:

| Điều kiện z-score | Hành động | Lý do |

|---|---|---|

| z < −2 | Vào long-spread (mua X, bán Y theo tỷ lệ β) | Spread bị nén bất thường; đặt cược vào hồi quy lên |

| z > +2 | Vào short-spread (bán X, mua Y) | Spread bị kéo giãn bất thường; đặt cược vào hồi quy xuống |

| |z| < 0.5 | Thoát vị thế | Spread đã hồi quy; lợi thế đã được thu giữ |

| |z| > 3 | Dừng ngay lập tức | Mối quan hệ có khả năng đã phá vỡ — đây là thay đổi chế độ, không phải nhiễu |

Ngưỡng vào ±2 và thoát ±0.5 là quy ước, không phải suy ra từ lý thuyết. Trong vận hành thực tế, chúng được tối ưu theo từng cặp trên dữ liệu walk-forward — nhưng mô hình này là điểm khởi đầu phổ quát. Phần khó không phải là quy tắc; mà là đảm bảo spread thật sự đồng liên kết và lớp thực thi không ăn mất lợi thế.

Cách tiếp cận ngây thơ — quét mọi tổ hợp ký hiệu forex thanh khoản và giữ những cặp có đồng liên kết mạnh nhất — là lý do phổ biến nhất khiến chiến lược cặp hoạt động trong backtest nhưng thất bại khi live. Với 35 cặp chính và cặp chéo, có 595 cặp ứng viên; ở p < 0.05, khoảng 30 cặp sẽ được kiểm định là “đồng liên kết” chỉ do ngẫu nhiên. Đào dữ liệu để tìm đồng liên kết sẽ tìm ra chính những trùng hợp đó.

Cách tiếp cận vững chắc bắt đầu từ cấu trúc kinh tế và chỉ dùng dữ liệu như bộ lọc. Xây dựng các cụm ứng viên nơi có lý do thật sự cho chuyển động đồng pha, rồi kiểm định:

| Cụm | Cặp ví dụ | Liên kết kinh tế |

|---|---|---|

| Khu vực EU cùng base | EURUSD vs GBPUSD | Cả hai là tiền tệ khu vực châu Âu định giá bằng USD; cùng phản ứng với chế độ đô la mạnh |

| Nhà xuất khẩu hàng hóa | AUDUSD vs NZDUSD | Cả hai là tiền tệ hàng hóa khu vực Thái Bình Dương, cùng phơi nhiễm với nhu cầu Trung Quốc |

| Petrocurrencies | USDCAD vs USDNOK | Cả hai là nền kinh tế xuất khẩu dầu ở phía đồng tiền định giá; spread theo dõi chênh lệch Canada–Na Uy |

| Cụm carry / lợi suất | AUDJPY vs NZDJPY | Cả hai phản ánh chênh lệch lợi suất giữa các đồng tiền lãi suất cao hơn và Nhật Bản |

| Nhóm trú ẩn an toàn | USDJPY vs USDCHF | Cả hai phản ứng với dòng tiền risk-off toàn cầu, ở tốc độ khác nhau |

| Cùng base, quote tách biệt | EURJPY vs EURUSD | Cùng base (EUR); spread là đại diện cho sức mạnh tương đối của yên so với đô la |

Trong mỗi cụm, chạy kiểm định đồng liên kết trên các cửa sổ cuộn — 3 tháng, 6 tháng và 12 tháng. Chỉ giữ các cặp mà kiểm định giữ vững ở cả ba cửa sổ. Một cặp đồng liên kết trong 12 tháng nhưng không trong 3 tháng đang ở một chế độ đã bắt đầu dịch chuyển. Xác nhận đa cửa sổ là bộ lọc tốt nhất để tách đồng liên kết thật khỏi trùng hợp theo từng chế độ.

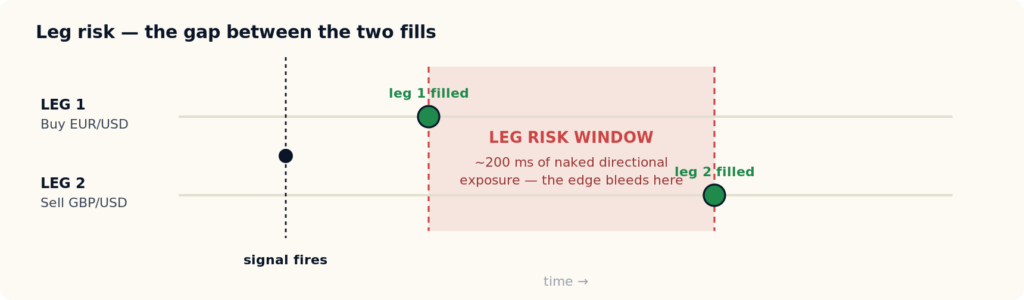

Đây là phần mà hầu hết hướng dẫn giao dịch cặp bỏ qua. Một tín hiệu cặp mở hai vị thế đồng thời. Nếu hai chân lệnh không được thực thi cùng một thời điểm, bạn bị phơi nhiễm với rủi ro chân lệnh — phơi nhiễm hướng trần trong khoảng trống giữa lần khớp đầu tiên và lần khớp thứ hai. Với một chiến lược nhắm tới 0.5 đến 1.0 pip lợi thế hồi quy về trung bình trên mỗi giao dịch, chỉ 200 ms độ trễ chân lệnh trên một spread di chuyển nhanh cũng có thể xóa lợi thế trước khi chân thứ hai được khớp.

Hình 3 — Nếu hai chân lệnh không khớp cùng nhau, vị thế bị phơi nhiễm theo hướng trong suốt khoảng trống đó. Với lợi thế dưới một pip, khoảng trống đó là khác biệt giữa chiến lược có lợi nhuận và chiến lược hòa vốn.

Ba biến số thực thi quyết định liệu giao dịch cặp có sống sót trong vận hành thực tế hay không — và không biến nào xuất hiện trong các bài đánh giá broker tiêu chuẩn:

Các biến này có thể đo từ sao kê giao dịch, nhưng hầu hết trader cá nhân không bao giờ đo trước khi triển khai vốn. Chúng tôi đã mã nguồn mở một phương pháp và bộ công cụ đúng cho việc này — xem bộ công cụ kiểm toán thực thi broker forex (BEQI), công cụ chấm điểm độ trễ matching, bất đối xứng slippage và giãn spread từ chính sao kê của bạn. Cùng khoảng trống thời gian thực thi làm hỏng arbitrage độ trễ cũng áp dụng, ở dạng nhân đôi, cho giao dịch cặp: xem vì sao backtest nhạy với độ trễ không sống sót trong vận hành thực tế.

Câu trả lời trung thực cho năm 2026 là giao dịch cặp vẫn còn hiệu quả, nhưng chỉ trong các điều kiện hẹp. Chiến lược chưa chết; phiên bản đào dữ liệu của nó mới chết.

|

Hiệu quả khi Điều kiện giữ lợi thế nguyên vẹn

|

Thất bại khi Điều kiện âm thầm phá hủy nó

|

Trong kinh nghiệm của chúng tôi khi triển khai các chiến lược kinh doanh chênh lệch thống kê qua các venue forex retail, nguyên nhân thất bại phổ biến nhất là lựa chọn broker, không phải thiết kế chiến lược. Một chiến lược cặp được thiết kế đúng trên broker thực thi kém vẫn mất tiền; cùng chiến lược đó trên venue nhanh và đối xứng vẫn hoạt động. Hãy đo venue trước khi tin backtest — hướng dẫn broker arbitrage forex của chúng tôi trình bày những gì cần tìm.

Giao dịch cặp là một trong sáu họ của chiến lược arbitrage forex. Mỗi họ khai thác một sự kém hiệu quả khác nhau và yêu cầu hạ tầng khác nhau — hiểu vị trí của giao dịch cặp giúp làm rõ nó cần gì và không cần gì.

| Chiến lược | Kém hiệu quả được khai thác | Độ nhạy với độ trễ | Thời gian nắm giữ điển hình |

|---|---|---|---|

| Giao dịch cặp | Thống kê — spread lệch khỏi trung bình | Thấp đến vừa | Vài giờ đến vài ngày |

| Arbitrage độ trễ | Tốc độ — feed nhanh hơn so với báo giá broker chậm hơn | Cực cao | Mili giây đến giây |

| Giao dịch tin tức | Thông tin — cửa sổ phản ứng sau công bố | Cực cao | Mili giây đến phút |

| Arbitrage tam giác | Định giá — tỷ giá chéo ba cặp không nhất quán | Cao | Dưới một giây |

| Lock arbitrage | Xuyên venue — vị thế bù trừ giữa các broker | Vừa | Phút đến ngày |

Kết luận: giao dịch cặp là chiến lược chịu được độ trễ tốt nhất trong họ arbitrage, khiến nó dễ tiếp cận với trader không có hạ tầng colocated. Nhưng khả năng chịu đựng đó chỉ là tương đối — rủi ro chân lệnh vẫn quan trọng, và chiến lược thay thế rủi ro tốc độ chi phối arbitrage độ trễ và giao dịch tin tức bằng rủi ro thống kê (phá vỡ tương quan). Bạn không cần nhanh nhất; bạn cần kỷ luật nhất trong lựa chọn cặp và rủi ro chế độ.

Giao dịch cặp hoạt động vì tương quan ổn định. Nó ngừng hoạt động khi tương quan phá vỡ — và chúng phá vỡ đột ngột, không phải từ từ. Ba giai đoạn mà mọi trader cặp nên mô hình hóa trong backtest:

Phản ứng quản trị rủi ro phải mang tính cấu trúc, không phải tham số: dừng cứng ngay khi |z| > 3 kéo dài hơn hai phiên; kích thước vị thế giảm theo mức độ gần các sự kiện ngân hàng trung ương lớn; không vào lệnh mới trong vòng 24 giờ quanh một công bố tác động cao đã lên lịch; và kiểm định lại walk-forward hằng quý, với các cặp không còn đồng liên kết bị loại bỏ thay vì tối ưu lại.

Một quy tắc thực dụng về kích thước vị thế liên kết kích thước với chính độ biến động của spread và khoảng cách stop:

# Kích thước vị thế giao dịch cặp position_size = (E × R) / (|β| × 3 × σ) E = vốn tài khoản R = rủi ro mỗi giao dịch tính theo tỷ lệ vốn (thường 0.5%–1%) β = hệ số đồng liên kết (độ dốc hồi quy) σ = độ lệch chuẩn lịch sử của spread Z 3 = ngưỡng z dừng lỗ

Việc scale theo β giữ hai chân trung lập về giá trị thay vì trung lập về hợp đồng. Với danh mục nhiều cặp, hãy giới hạn tổng danh nghĩa trên tất cả cặp đang mở và giới hạn vị thế đồng thời ở một số ít quan hệ đồng liên kết riêng biệt — vượt quá mức đó, bạn không còn đa dạng hóa mà đang tập trung vào bất kỳ yếu tố chung nào liên kết các cặp.

Lý do backtest cặp thường đánh giá quá cao lợi thế live là các trình kiểm thử chiến lược tiêu chuẩn giả định khớp lệnh không độ trễ và spread cố định — hai giả định mà rủi ro chân lệnh và sự giãn spread tại thời điểm tín hiệu vi phạm. Một chiến lược cặp cần được kiểm thử trong điều kiện bao gồm cả hai.

SharpTrader Optimizer được xây dựng cho việc này. Nó backtest trên luồng tick lịch sử thật thay vì xấp xỉ bằng bar, cho phép bạn đặt thời gian thực thi lệnh thực tế bằng mili giây và xem điều đó thay đổi kết quả như thế nào, đồng thời áp dụng spread lịch sử biến đổi theo từng tick — với slippage được mô hình hóa độc lập ở cả mở và đóng của từng chân. Với chiến lược hai chân, điều đó nghĩa là backtest phản ánh cửa sổ rủi ro chân lệnh và sự giãn spread tại thời điểm tín hiệu mà Hình 2 và 3 mô tả, thay vì giả vờ chúng không tồn tại. Bản đồ nhiệt hiệu suất 24 giờ cũng cho thấy những giờ giao dịch nào spread của một cặp nhất định hồi quy sạch nhất.

Giao dịch cặp trong forex là chiến lược trung lập thị trường giao dịch spread giữa hai cặp tiền tệ có liên kết cấu trúc — tổng cộng bốn đồng tiền. Khi spread lệch bất thường khỏi trung bình lịch sử, bạn mua bên đi sau và bán bên dẫn trước, đặt cược spread sẽ hồi quy. Vị thế không có quan điểm hướng đối với bất kỳ đồng tiền đơn lẻ nào; nó chỉ kiếm lợi từ việc khoảng cách thu hẹp.

Giao dịch cặp là hình thức gốc và đơn giản nhất của kinh doanh chênh lệch thống kê. Kinh doanh chênh lệch thống kê là danh mục rộng hơn — bất kỳ chiến lược nào khai thác quan hệ thống kê giữa các công cụ, bao gồm rổ đa tài sản và mô hình nhân tố. Giao dịch cặp là trường hợp hai công cụ: một spread, một quan hệ đồng liên kết, một z-score.

Ứng viên tốt nhất chia sẻ một động lực kinh tế thật: EURUSD và GBPUSD (phơi nhiễm đô la chung), AUDUSD và NZDUSD (nhà xuất khẩu hàng hóa Thái Bình Dương), USDCAD và USDNOK (petrocurrencies), AUDJPY và NZDJPY (cụm carry/lợi suất). Tránh các cặp được chọn chỉ vì backtest nói chúng đồng liên kết — với 595 tổ hợp có thể, khoảng 30 sẽ được kiểm định là đồng liên kết chỉ do ngẫu nhiên.

Có, nhưng chỉ trong điều kiện hẹp: cặp có cơ sở kinh tế, venue thực thi nhanh và đối xứng, sizing tôn trọng rủi ro thay đổi chế độ, và xác thực walk-forward hằng quý. Phiên bản giao dịch cặp đào dữ liệu không hoạt động — thật ra nó chưa bao giờ thật sự hoạt động, chỉ trông như hoạt động trong backtest. Phiên bản kỷ luật vẫn khả thi.

Rủi ro chân lệnh là phơi nhiễm hướng trần giữa khoảnh khắc chân đầu tiên của giao dịch cặp được khớp và khoảnh khắc chân thứ hai được khớp. Một tín hiệu cặp mở hai vị thế đáng lẽ phải đồng thời; bất kỳ khoảng trễ nào giữa chúng đều khiến tài khoản phơi nhiễm theo hướng. Với chiến lược nhắm lợi thế dưới một pip, chỉ 200 ms độ trễ chân lệnh trên spread di chuyển nhanh cũng có thể xóa lợi thế trước khi chân thứ hai xác nhận.

Bốn lý do: đồng liên kết giả từ lựa chọn cặp bằng đào dữ liệu; slippage cộng dồn qua bốn lần khớp mỗi vòng giao dịch; spread giãn tại thời điểm tín hiệu mà backtest spread cố định bỏ qua; và các sự kiện phá vỡ tương quan (2015, 2020, 2022–2023) bị loại khỏi cửa sổ kiểm định. Cộng lại, chúng có thể khiến lợi thế live nhỏ hơn backtest 30–50% — hoặc âm.

Arbitrage độ trễ khai thác sự kém hiệu quả về tốc độ — feed giá nhanh hơn so với báo giá broker chậm hơn — và cực kỳ nhạy với độ trễ, giữ vị thế trong mili giây. Giao dịch cặp khai thác sự kém hiệu quả thống kê — spread hồi quy về trung bình — giữ vị thế trong vài giờ đến vài ngày, và chịu được độ trễ hơn nhiều. Giao dịch cặp thay rủi ro tốc độ chi phối arbitrage độ trễ bằng rủi ro thống kê (phá vỡ tương quan).

Dùng trình kiểm thử chạy trên dữ liệu tick thật, cho phép đặt thời gian thực thi lệnh khác 0, và áp dụng spread lịch sử biến đổi với slippage được mô hình hóa độc lập ở mở và đóng của từng chân. Trình kiểm thử tiêu chuẩn giả định khớp lệnh không độ trễ và spread cố định — hai giả định mà rủi ro chân lệnh và giãn spread tại thời điểm tín hiệu vi phạm. SharpTrader Optimizer được xây dựng riêng để mô hình hóa các biến đó.

Bài viết mới, báo cáo nghiên cứu và bản phát hành sản phẩm — được gửi khi chúng tôi xuất bản.

Một chiến lược cặp trông có lợi nhuận trên backtest không độ trễ, spread cố định có thể hòa vốn khi live. SharpTrader Optimizer backtest trên dữ liệu tick thật với thời gian thực thi có thể cấu hình và spread biến đổi — slippage được mô hình hóa trên cả hai chân, mở và đóng — để kết quả phản ánh rủi ro chân lệnh thay vì che giấu nó.

Khám phá SharpTrader Optimizer

Kiểm toán thực thi của broker của bạn

English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文