Pairs Trading ist die älteste Form der statistischen Arbitrage — man handelt den Spread zwischen zwei historisch verbundenen Instrumenten, wenn er von seinem Mittelwert abweicht, und setzt auf Rückkehr statt auf Richtung. Im Forex hat es zwei harte Probleme, die es beim Equity Pairs Trading nicht gibt: Korrelationen brechen bei Zentralbankereignissen plötzlich, und die Ausführungsqualität des Brokers entscheidet, ob der Vorteil pro Trade zwei gleichzeitige Legs überlebt. Diese Seite behandelt die Mathematik, die Auswahl geeigneter Kandidatenpaare, die Ausführungsebene, die die meisten Retail-Trader nie messen, und wo die Strategie noch funktioniert.

Pairs Trading ist eine marktneutrale statistische Arbitrage-Strategie: Sie identifizieren zwei Instrumente, deren Preise sich aufgrund eines gemeinsamen wirtschaftlichen Treibers zusammen bewegen, konstruieren einen Spread zwischen ihnen und handeln diesen Spread, wenn er ungewöhnlich stark von seinem historischen Mittelwert abweicht — long im Nachzügler, short im Vorläufer — mit der Annahme, dass der Spread zurückkehrt. Die Position hat keine Richtungsmeinung; sie profitiert davon, dass sich die Lücke schließt, nicht davon, dass eines der Instrumente steigt oder fällt.

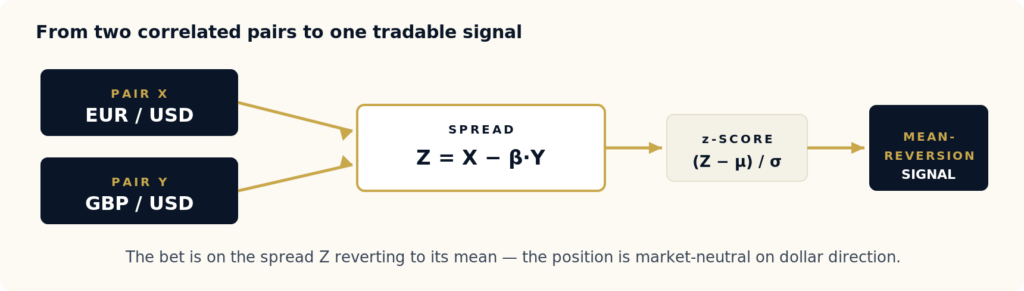

Bei Aktien besteht ein „Paar“ aus zwei Aktien desselben Sektors. Im Forex besteht ein Paar aus zwei Währungspaaren — insgesamt vier Währungen — Sie handeln also den Spread zweier Spreads. Wenn der Dollar stärker wird, fallen sowohl EURUSD als auch GBPUSD; die Beziehung zwischen ihnen ist weit stabiler als jedes Paar für sich. Pairs Trading isoliert diese Beziehung und ignoriert den Dollar.

Abbildung 1 — Zwei strukturell verbundene Währungspaare werden zu einem einzigen Spread kombiniert; sein z-Score steuert eine mechanische Ein-/Ausstiegsregel.

Die strukturelle Verbindung macht die Strategie erst tragfähig. Ohne einen wirtschaftlichen Grund, warum sich zwei Paare gemeinsam bewegen — gemeinsame Basiswährung, gemeinsames Rohstoff-Exposure, gemeinsames Risk-Sentiment-Regime — ist eine historische Korrelation Zufall und bricht beim ersten Stresstest. Pairs Trading gehört zur breiteren Familie der Forex-Arbitrage-Strategien; anders als Latenz- oder Dreiecksarbitrage nutzt es eine statistische Ineffizienz statt einer Preis- oder Geschwindigkeitsineffizienz. Deshalb toleriert es langsamere Ausführung, verlangt aber deutlich strengere Risikokontrolle.

Der Ausgangspunkt ist der Kointegrationstest. Zwei Preisreihen X und Y sind kointegriert, wenn es eine Konstante β gibt, sodass der Spread Z = X − β·Y stationär ist — er hat über die Zeit einen stabilen Mittelwert und eine stabile Varianz, und Abweichungen kehren zurück. Korrelation allein reicht nicht: Zwei Reihen können stark korreliert sein und trotzdem dauerhaft auseinanderdriften. Kointegration ist die stärkere Eigenschaft, die eine Mean-Reversion-Wette tatsächlich rechtfertigt.

Das Standardverfahren ist das zweistufige Engle-Granger-Verfahren: X wird auf Y regressiert, um β zu schätzen, anschließend wird die Residuenreihe Z mit dem Augmented-Dickey-Fuller-Test (ADF) auf eine Einheitswurzel getestet. Wenn ADF die Nullhypothese einer Einheitswurzel verwirft (typischerweise bei p < 0.05), existiert ein mean-revertierender Spread. Aus dem Spread berechnen Sie seinen z-Score — wie viele Standardabweichungen der Spread aktuell von seinem Mittelwert entfernt ist — und handeln danach.

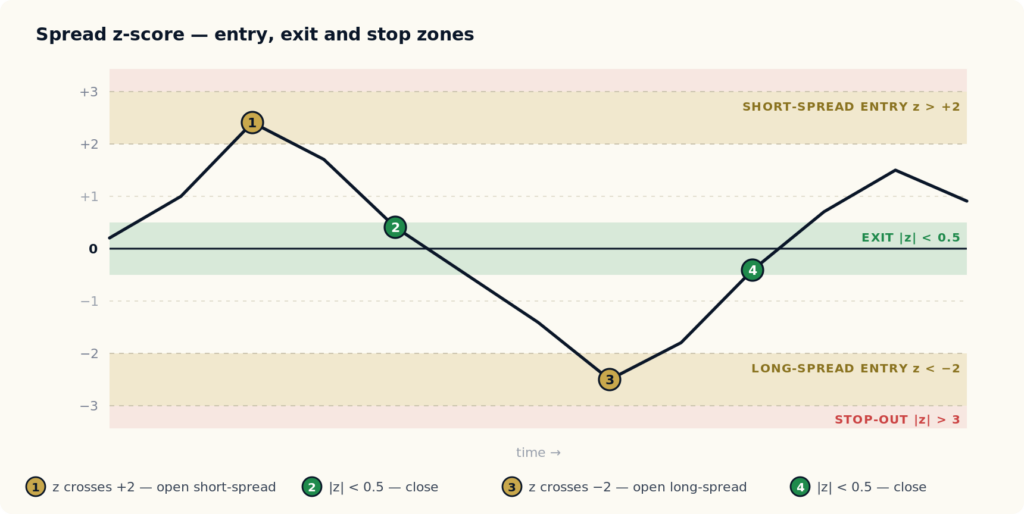

Abbildung 2 — Die mechanische Trading-Regel. Der Spread wird gehandelt, wenn er sich über ±2 Standardabweichungen ausdehnt, geschlossen, wenn er zum Mittelwert zurückkehrt, und jenseits von ±3 ausgestoppt (die Beziehung ist gebrochen).

Abbildung 2 — Die mechanische Trading-Regel. Der Spread wird gehandelt, wenn er sich über ±2 Standardabweichungen ausdehnt, geschlossen, wenn er zum Mittelwert zurückkehrt, und jenseits von ±3 ausgestoppt (die Beziehung ist gebrochen).

Die Regel ist bewusst mechanisch:

| z-Score-Bedingung | Aktion | Begründung |

|---|---|---|

| z < −2 | Long-Spread eröffnen (X kaufen, Y proportional zu β shorten) | Spread ist ungewöhnlich komprimiert; auf Aufwärts-Rückkehr setzen |

| z > +2 | Short-Spread eröffnen (X verkaufen, Y kaufen) | Spread ist ungewöhnlich gedehnt; auf Abwärts-Rückkehr setzen |

| |z| < 0.5 | Position schließen | Spread ist zurückgekehrt; der Vorteil wurde realisiert |

| |z| > 3 | Sofort ausstoppen | Die Beziehung ist wahrscheinlich gebrochen — das ist Regimewechsel, kein Rauschen |

Die Einstiegsschwelle ±2 und die Ausstiegsschwelle ±0.5 sind konventionell, nicht abgeleitet. In der Produktion werden sie pro Paar auf Walk-Forward-Daten optimiert — aber das Muster ist der universelle Ausgangspunkt. Der schwierige Teil ist nicht die Regel; der schwierige Teil ist sicherzustellen, dass der Spread wirklich kointegriert ist und die Ausführungsebene den Vorteil nicht aufzehrt.

Der naive Ansatz — alle Kombinationen liquider Forex-Symbole scannen und die am stärksten kointegrierten behalten — ist der häufigste Grund, warum Pairs-Strategien im Backtest funktionieren und live scheitern. Bei 35 Majors und Crosses gibt es 595 Kandidatenpaare; bei p < 0.05 werden ungefähr 30 davon rein zufällig als „kointegriert“ getestet. Data-Mining nach Kointegration findet genau solche Zufälle.

Der robuste Ansatz beginnt mit wirtschaftlicher Struktur und nutzt die Daten nur als Filter. Bauen Sie Kandidaten-Cluster, bei denen es einen echten Grund für gemeinsame Bewegung gibt, und testen Sie dann:

| Cluster | Beispielpaare | Wirtschaftliche Verbindung |

|---|---|---|

| Gemeinsame Basis EU-Region | EURUSD vs GBPUSD | Beide USD-notierte Währungen aus der europäischen Region; reagieren gemeinsam auf Dollar-Stärke-Regime |

| Rohstoffexporteure | AUDUSD vs NZDUSD | Beide pazifische Rohstoffwährungen, beide China-Nachfrage ausgesetzt |

| Petrowährungen | USDCAD vs USDNOK | Beide öl-exportierende Volkswirtschaften auf der Quotierungsseite; Spread verfolgt das Kanada-Norwegen-Differenzial |

| Carry-/Rendite-Cluster | AUDJPY vs NZDJPY | Beide spiegeln Renditedifferenzen zwischen höher verzinsten Währungen und Japan wider |

| Safe-Haven-Kohorte | USDJPY vs USDCHF | Beide reagieren auf globale Risk-off-Flüsse, jedoch mit unterschiedlicher Geschwindigkeit |

| Gemeinsame Basis, getrennte Quote | EURJPY vs EURUSD | Gleiche Basis (EUR); der Spread ist ein Proxy für relative Yen- gegenüber Dollar-Stärke |

Führen Sie innerhalb jedes Clusters den Kointegrationstest auf rollierenden Fenstern durch — 3 Monate, 6 Monate und 12 Monate. Behalten Sie nur Paare, bei denen der Test in allen drei Fenstern hält. Ein Paar, das über 12 Monate kointegriert ist, aber nicht über 3, befindet sich bereits in einem sich verschiebenden Regime. Die Bestätigung über mehrere Fenster ist der einzelne Filter, der echte Kointegration am besten von regime-spezifischem Zufall trennt.

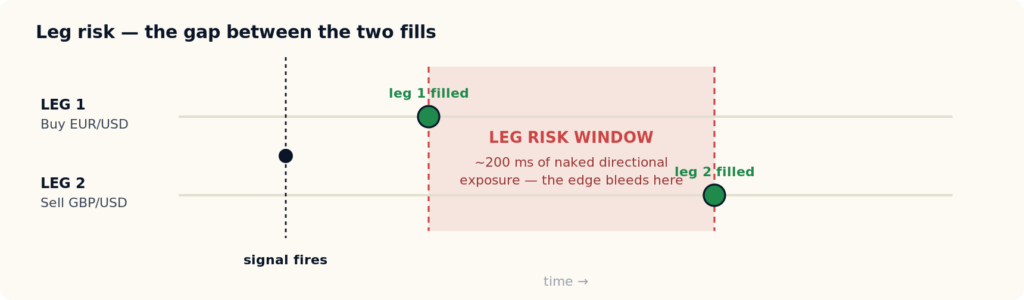

Hier kommt der Teil, den die meisten Pairs-Trading-Tutorials überspringen. Ein Pairs-Signal eröffnet zwei gleichzeitige Positionen. Wenn die beiden Legs nicht im selben Moment ausgeführt werden, sind Sie Leg-Risiko ausgesetzt — einer nackten Richtungsposition in der Lücke zwischen der ersten und der zweiten Ausführung. Bei einer Strategie, die 0.5 bis 1.0 Pip Mean-Reversion-Vorteil pro Trade anpeilt, können schon 200 ms Leg-Latenz auf einem schnell bewegten Spread den Vorteil auslöschen, bevor das zweite Leg ausgeführt wird.

Abbildung 3 — Wenn die beiden Legs nicht gemeinsam ausgeführt werden, ist die Position während der gesamten Lücke richtungsabhängig exponiert. Bei einem Vorteil unter einem Pip ist diese Lücke der Unterschied zwischen einer profitablen und einer Break-even-Strategie.

Drei Ausführungsvariablen entscheiden, ob Pairs Trading in der Produktion überlebt — und keine davon taucht in normalen Broker-Bewertungen auf:

Diese Variablen lassen sich aus einem Trading-Statement messen, aber die meisten Retail-Trader messen sie nie, bevor sie Kapital einsetzen. Wir haben genau dafür eine Methodik und ein Toolkit open-sourced — siehe das Forex Broker Execution Audit Toolkit (BEQI), das Matching-Latenz, Slippage-Asymmetrie und Spread-Ausweitung anhand Ihres eigenen Statements bewertet. Dieselbe Ausführungszeit-Lücke, die Latenzarbitrage zerstört, gilt in doppelter Form für Pairs Trading: siehe warum latenzsensitive Backtests in der Produktion nicht überleben.

Die ehrliche Antwort für 2026 lautet: Pairs Trading funktioniert noch, aber nur unter engen Bedingungen. Die Strategie ist nicht tot; die data-mined Version davon ist es.

Es funktioniert, wenn

Es scheitert, wenn

Nach unserer Erfahrung beim Einsatz statistischer Arbitrage-Strategien über Retail-Forex-Handelsplätze ist die häufigste Fehlerquelle die Broker-Auswahl, nicht das Strategiedesign. Eine korrekt entwickelte Pairs-Strategie bei einem Broker mit schlechter Ausführung verliert trotzdem Geld; dieselbe Strategie auf einem schnellen, symmetrischen Handelsplatz funktioniert weiterhin. Messen Sie den Handelsplatz, bevor Sie dem Backtest vertrauen — unser Leitfaden zu Forex-Arbitrage-Brokern erklärt, worauf zu achten ist.

Pairs Trading ist eine von sechs Familien der Forex-Arbitrage-Strategien. Jede nutzt eine andere Ineffizienz und verlangt andere Infrastruktur — zu verstehen, wo Pairs Trading steht, klärt, was es benötigt und was nicht.

| Strategie | Genutzte Ineffizienz | Latenzempfindlichkeit | Typische Haltedauer |

|---|---|---|---|

| Pairs Trading | Statistisch — Spread-Abweichung vom Mittelwert | Niedrig bis moderat | Stunden bis Tage |

| Latenzarbitrage | Geschwindigkeit — schnellerer Feed vs langsamere Broker-Quote | Extrem | Millisekunden bis Sekunden |

| News Trading | Information — Reaktionsfenster nach einer Veröffentlichung | Extrem | Millisekunden bis Minuten |

| Dreiecksarbitrage | Preisbildung — inkonsistente Cross-Rates über drei Paare | Hoch | Unter einer Sekunde |

| Lock Arbitrage | Cross-Venue — ausgleichende Positionen über Broker hinweg | Moderat | Minuten bis Tage |

Die Schlussfolgerung: Pairs Trading ist die latenz-toleranteste Strategie der Arbitrage-Familie, was sie für Trader ohne Co-Location-Infrastruktur zugänglich macht. Aber diese Toleranz ist relativ — Leg-Risiko zählt weiterhin, und die Strategie ersetzt das Geschwindigkeitsrisiko, das Latenz- und News-Trading dominiert, durch statistisches Risiko (Korrelationsbruch). Sie müssen nicht der Schnellste sein; Sie müssen bei Paarauswahl und Regime-Risiko am diszipliniertesten sein.

Pairs Trading funktioniert, weil Korrelationen stabil sind. Es hört auf zu funktionieren, wenn Korrelationen brechen — und sie brechen plötzlich, nicht langsam. Drei Episoden, die jeder Pairs-Trader in seinen Backtest modellieren sollte:

Die Risikomanagement-Antwort ist strukturell, nicht parametrisch: ein harter Stop in dem Moment, in dem |z| > 3 länger als zwei Sitzungen anhält; Positionsgröße, die sich umgekehrt zur Nähe wichtiger Zentralbankereignisse skaliert; keine neuen Einstiege innerhalb von 24 Stunden vor einer geplanten High-Impact-Veröffentlichung; und vierteljährliche Walk-Forward-Neutests, bei denen nicht mehr kointegrierende Paare außer Betrieb genommen statt neu optimiert werden.

Eine praktische Heuristik zur Positionsgröße bindet die Größe an die eigene Volatilität des Spreads und an die Stop-Distanz:

Die β-Skalierung hält die beiden Legs wertneutral statt kontraktneutral. Begrenzen Sie bei Multi-Pair-Portfolios den gesamten Nominalwert aller offenen Paare und limitieren Sie gleichzeitige Positionen auf eine Handvoll unterschiedlicher kointegrierender Beziehungen — darüber hinaus diversifizieren Sie nicht mehr, sondern konzentrieren sich auf den gemeinsamen Faktor, der die Paare verbindet.

Der Grund, warum Pairs-Backtests den Live-Vorteil überschätzen, ist, dass Standard-Strategietester Null-Latenz-Ausführungen und einen festen Spread annehmen — genau die beiden Annahmen, gegen die Leg-Risiko und Signalmoment-Spread-Ausweitung verstoßen. Eine Pairs-Strategie muss unter Bedingungen getestet werden, die beides enthalten.

SharpTrader Optimizer wurde genau dafür gebaut. Er backtestet auf echten historischen Tick-Streams statt auf Balken-Näherungen, erlaubt Ihnen, eine realistische Order-Ausführungszeit in Millisekunden festzulegen und zu sehen, wie sie die Ergebnisse verändert, und wendet variable historische Spreads pro Tick an — mit Slippage, die unabhängig auf Eröffnung und Schließung jedes Legs modelliert wird. Für eine zweibeinige Strategie bedeutet das, dass der Backtest das Leg-Risiko-Fenster und die Signalmoment-Spread-Ausweitung widerspiegelt, die Abbildungen 2 und 3 beschreiben, statt so zu tun, als gäbe es sie nicht. Eine 24-Stunden-Performance-Heatmap zeigt außerdem, zu welchen Handelsstunden der Spread eines bestimmten Paares am saubersten zurückkehrt.

Pairs Trading im Forex ist eine marktneutrale Strategie, die den Spread zwischen zwei strukturell verbundenen Währungspaaren handelt — insgesamt vier Währungen. Wenn der Spread ungewöhnlich stark von seinem historischen Mittelwert abweicht, gehen Sie long im Nachzügler und short im Vorläufer, mit der Annahme, dass der Spread zurückkehrt. Die Position hat keine Richtungsmeinung zu einer einzelnen Währung; sie profitiert nur davon, dass sich die Lücke schließt.

Pairs Trading ist die ursprüngliche und einfachste Form der statistischen Arbitrage. Statistische Arbitrage ist die breitere Kategorie — jede Strategie, die eine statistische Beziehung zwischen Instrumenten ausnutzt, einschließlich Multi-Asset-Baskets und Faktormodellen. Pairs Trading ist der Zwei-Instrumente-Fall: ein Spread, eine Kointegrationsbeziehung, ein z-Score.

Die besten Kandidaten teilen einen echten wirtschaftlichen Treiber: EURUSD und GBPUSD (gemeinsames Dollar-Exposure), AUDUSD und NZDUSD (pazifische Rohstoffexporteure), USDCAD und USDNOK (Petrowährungen), AUDJPY und NZDJPY (Carry-/Rendite-Cluster). Vermeiden Sie Paare, die nur deshalb ausgewählt wurden, weil ein Backtest sagt, dass sie kointegrieren — bei 595 möglichen Kombinationen werden etwa 30 rein zufällig als kointegriert getestet.

Ja, aber nur unter engen Bedingungen: wirtschaftlich begründete Paare, ein schneller und symmetrischer Ausführungsplatz, Positionsgrößen, die Regimewechsel-Risiko berücksichtigen, und vierteljährliche Walk-Forward-Validierung. Die data-mined Version von Pairs Trading funktioniert nicht — sie hat es nie wirklich getan, sie sah nur im Backtest so aus. Die disziplinierte Version bleibt tragfähig.

Leg-Risiko ist die nackte Richtungsposition zwischen dem Moment, in dem das erste Leg eines Pair-Trades ausgeführt wird, und dem Moment, in dem das zweite Leg ausgeführt wird. Ein Pairs-Signal eröffnet zwei Positionen, die gleichzeitig sein sollten; jede Latenzlücke dazwischen lässt das Konto richtungsabhängig exponiert. Bei einer Strategie, die auf einen Vorteil unter einem Pip abzielt, können schon 200 ms Leg-Latenz auf einem schnell bewegten Spread den Vorteil auslöschen, bevor das zweite Leg bestätigt ist.

Vier Gründe: scheinbare Kointegration durch data-mined Paarauswahl; Slippage, die sich über vier Ausführungen pro Roundtrip kumuliert; Spread-Ausweitung in Signalmomenten, die Backtests mit festen Spreads ignorieren; und Korrelationsbruch-Ereignisse (2015, 2020, 2022–2023), die aus dem Testfenster ausgeschlossen wurden. Zusammen können sie den Live-Vorteil 30–50% kleiner machen als den Backtest — oder negativ.

Latenzarbitrage nutzt eine Geschwindigkeitsineffizienz — einen schnelleren Preisfeed gegenüber einer langsameren Broker-Quote — und ist extrem latenzempfindlich, mit Haltedauern in Millisekunden. Pairs Trading nutzt eine statistische Ineffizienz — Spread-Mean-Reversion — hält Stunden bis Tage und ist deutlich latenz-toleranter. Pairs Trading ersetzt das Geschwindigkeitsrisiko, das Latenzarbitrage dominiert, durch statistisches Risiko (Korrelationsbruch).

Verwenden Sie einen Tester, der auf echten Tick-Daten läuft, eine nicht-null Order-Ausführungszeit einstellen lässt und variable historische Spreads mit unabhängig modellierter Slippage auf Eröffnung und Schließung jedes Legs anwendet. Standardtester nehmen Null-Latenz-Ausführungen und feste Spreads an — genau die beiden Annahmen, gegen die Leg-Risiko und Signalmoment-Ausweitung verstoßen. SharpTrader Optimizer wurde speziell entwickelt, um diese Variablen zu modellieren.

Eine Pairs-Strategie, die in einem Null-Latenz-Backtest mit festem Spread profitabel aussieht, kann live nur Break-even sein. SharpTrader Optimizer backtestet auf echten Tick-Daten mit konfigurierbarer Ausführungszeit und variablem Spread — Slippage wird auf beiden Legs, bei Eröffnung und Schließung, modelliert — sodass das Ergebnis Leg-Risiko widerspiegelt, statt es zu verstecken.

SharpTrader Optimizer ansehen

Ausführung Ihres Brokers prüfen

English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文