BJF TRADING GROUP · دليل الاستراتيجية

تداول الأزواج هو أقدم أشكال المراجحة الإحصائية — إذ يتم تداول الفارق بين أداتين مرتبطتين تاريخيًا عندما ينحرف عن متوسطه، مع الرهان على العودة إلى المتوسط بدلًا من الرهان على الاتجاه. في الفوركس، توجد مشكلتان صعبتان لا تظهران في تداول أزواج الأسهم: قد تنكسر الارتباطات فجأة عند أحداث البنوك المركزية، كما أن جودة تنفيذ الوسيط هي ما يحدد ما إذا كانت ميزة الصفقة الواحدة ستبقى بعد تنفيذ ساقين في الوقت نفسه. تغطي هذه الصفحة الحسابات، واختيار الأزواج المرشحة، وطبقة التنفيذ التي لا يقيسها معظم المتداولين الأفراد، والظروف التي لا تزال الاستراتيجية تعمل فيها.

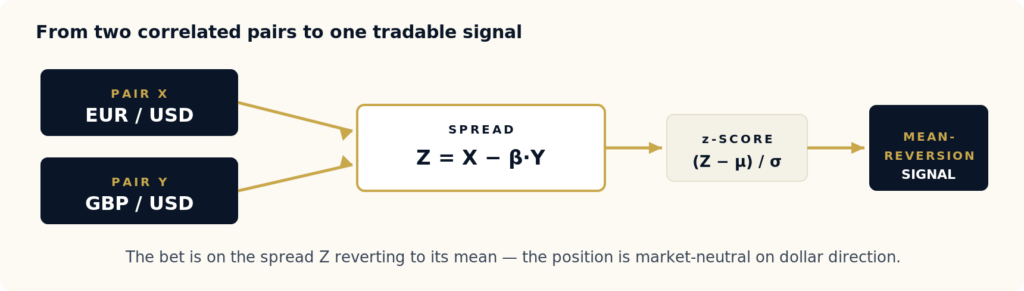

تداول الأزواج هو استراتيجية مراجحة إحصائية محايدة للسوق: تحدد أداتين تتحرك أسعارهما معًا بسبب محرك اقتصادي مشترك، ثم تبني فارقًا سعريًا بينهما، وتتداول هذا الفارق عندما ينحرف بشكل غير طبيعي عن متوسطه التاريخي — شراء الأداة المتأخرة وبيع الأداة المتقدمة — على أساس أن الفارق سيعود إلى متوسطه. لا تحمل الصفقة رؤية اتجاهية؛ فهي تربح من إغلاق الفجوة، لا من صعود أو هبوط أي من الأداتين.

في الأسهم، يكون “الزوج” سهمين من القطاع نفسه. أما في الفوركس، فالزوج يعني زوجين من أزواج العملات — أربع عملات إجمالًا — أي أنك تتداول فارقًا بين فارقين. عندما يقوى الدولار، ينخفض كل من EURUSD وGBPUSD؛ لكن العلاقة بينهما أكثر استقرارًا بكثير من أي زوج منهما بمفرده. يعزل تداول الأزواج هذه العلاقة ويتجاهل الدولار.

الشكل 1 — يتم دمج زوجين من العملات مرتبطين هيكليًا في فارق واحد؛ وتدفع درجة z الخاصة به قاعدة دخول وخروج آلية.

الارتباط الهيكلي هو ما يجعل الاستراتيجية قابلة للتطبيق. من دون سبب اقتصادي يجعل زوجين يتحركان معًا — عملة أساس مشتركة، تعرض سلعي مشترك، أو نظام مشترك لمعنويات المخاطرة — فإن الارتباط التاريخي مجرد مصادفة، وسينهار عند أول اختبار ضغط. يقع تداول الأزواج ضمن العائلة الأوسع من استراتيجيات مراجحة الفوركس؛ وعلى عكس مراجحة التأخير أو المراجحة الثلاثية، فإنه يستغل عدم كفاءة إحصائية بدلًا من عدم كفاءة في التسعير أو السرعة، ولهذا يتحمل تنفيذًا أبطأ لكنه يتطلب ضبطًا للمخاطر أكثر صرامة.

نقطة البداية هي اختبار التكامل المشترك. تكون سلسلتا الأسعار X وY متكاملتين مشتركًا إذا وُجد ثابت β بحيث يكون الفارق Z = X − β·Y مستقرًا — أي أن له متوسطًا وتباينًا مستقرين بمرور الوقت، وأن الانحرافات تعود إلى المتوسط. الارتباط وحده لا يكفي: قد تكون سلسلتان شديدتي الارتباط ومع ذلك تنجرفان بعيدًا عن بعضهما بشكل دائم. التكامل المشترك خاصية أقوى، وهي التي تبرر فعليًا الرهان على العودة إلى المتوسط.

الإجراء القياسي هو طريقة Engle-Granger ذات الخطوتين: إجراء انحدار X على Y لتقدير β، ثم اختبار سلسلة البواقي Z بحثًا عن جذر وحدة باستخدام اختبار ديكي-فولر المعزز (ADF). إذا رفض ADF فرضية جذر الوحدة الصفرية (عادة عند p < 0.05)، فهذا يعني وجود فارق يعود إلى المتوسط. ومن الفارق تحسب درجة z — أي عدد الانحرافات المعيارية التي يبتعد بها الفارق حاليًا عن متوسطه — وتتداول بناءً عليها.

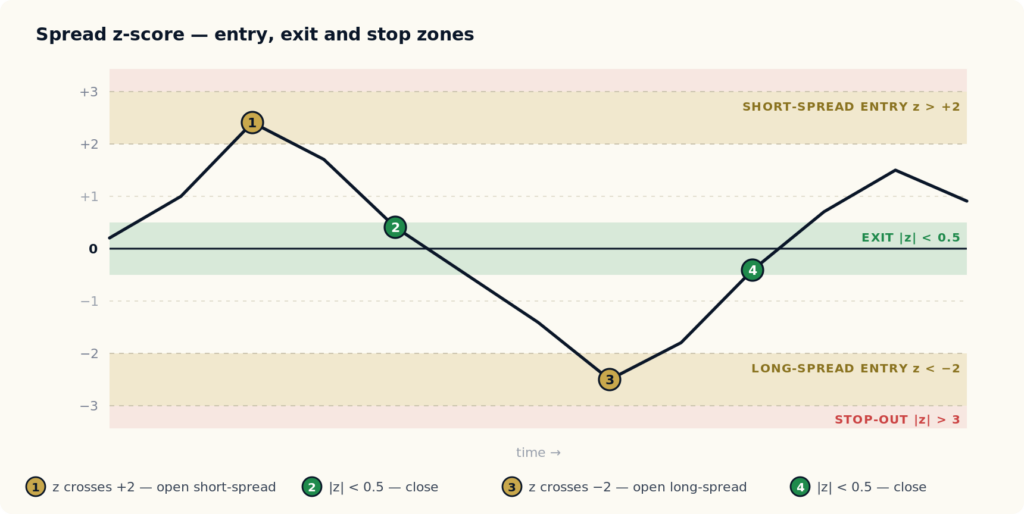

الشكل 2 — قاعدة التداول الآلية. يتم الدخول عندما يمتد الفارق إلى ما بعد ±2 انحراف معياري، ويُغلق عندما يعود نحو المتوسط، ويتم الإيقاف بعد ±3 (أي أن العلاقة قد انكسرت).

القاعدة آلية عمدًا:

| حالة درجة z | الإجراء | المنطق |

|---|---|---|

| z < −2 | الدخول في شراء الفارق (شراء X وبيع Y بنسبة β) | الفارق مضغوط بشكل غير طبيعي؛ الرهان على العودة صعودًا |

| z > +2 | الدخول في بيع الفارق (بيع X وشراء Y) | الفارق ممتد بشكل غير طبيعي؛ الرهان على العودة هبوطًا |

| |z| < 0.5 | الخروج من الصفقة | عاد الفارق؛ وتم التقاط الميزة |

| |z| > 3 | الإيقاف فورًا | من المرجح أن العلاقة انكسرت — هذا تغير في النظام، وليس ضوضاء |

عتبات الدخول ±2 والخروج ±0.5 تقليدية وليست مشتقة نظريًا. في بيئة الإنتاج، يتم تحسينها لكل زوج على بيانات walk-forward — لكن النمط هو نقطة البداية العامة. الجزء الصعب ليس القاعدة؛ بل التأكد من أن الفارق متكامل مشتركًا فعلًا وأن طبقة التنفيذ لا تلتهم الميزة.

النهج الساذج — فحص كل تركيبات رموز الفوركس السائلة والاحتفاظ بالأكثر تكاملًا مشتركًا — هو السبب الأكثر شيوعًا في نجاح استراتيجيات الأزواج في الاختبار الخلفي وفشلها في التداول الحي. مع 35 زوجًا رئيسيًا ومتقاطعًا توجد 595 زوجًا مرشحًا؛ وعند p < 0.05، سيظهر نحو 30 منها على أنها “متكاملة مشتركًا” بمجرد المصادفة. التنقيب في البيانات بحثًا عن التكامل المشترك يجد هذه المصادفات.

النهج المتين يبدأ من البنية الاقتصادية ويستخدم البيانات كمرشح فقط. أنشئ مجموعات مرشحة يكون فيها سبب حقيقي للحركة المشتركة، ثم اختبر:

| المجموعة | أمثلة على الأزواج | الارتباط الاقتصادي |

|---|---|---|

| منطقة أوروبية بعملة أساس مشتركة | EURUSD vs GBPUSD | عملتان أوروبيتان مقومتان بالدولار؛ تستجيبان معًا لأنظمة قوة الدولار |

| مصدرو السلع | AUDUSD vs NZDUSD | كلتاهما عملتان سلعيّتان من منطقة المحيط الهادئ، وكلتاهما معرضتان لطلب الصين |

| عملات النفط | USDCAD vs USDNOK | كلتاهما اقتصادان مصدران للنفط على جانب عملة التسعير؛ ويتتبع الفارق اختلاف كندا والنرويج |

| مجموعة الكاري / العائد | AUDJPY vs NZDJPY | كلتاهما تعكسان فروق العائد بين عملات أعلى فائدة واليابان |

| مجموعة الملاذ الآمن | USDJPY vs USDCHF | كلتاهما تستجيبان لتدفقات العزوف العالمي عن المخاطرة، لكن بسرعات مختلفة |

| عملة أساس مشتركة، وتسعير منقسم | EURJPY vs EURUSD | نفس عملة الأساس (EUR)؛ والفارق يمثل مؤشرًا تقريبيًا لقوة الين مقابل الدولار |

داخل كل مجموعة، شغّل اختبار التكامل المشترك على نوافذ متحركة — 3 أشهر، و6 أشهر، و12 شهرًا. احتفظ فقط بالأزواج التي يصمد فيها الاختبار في النوافذ الثلاث كلها. الزوج الذي يتكامل مشتركًا على مدى 12 شهرًا لا 3 أشهر يكون داخل نظام بدأ بالفعل في التحول. التأكيد عبر نوافذ متعددة هو المرشح الأفضل للفصل بين التكامل المشترك الحقيقي والمصادفة الخاصة بنظام معين.

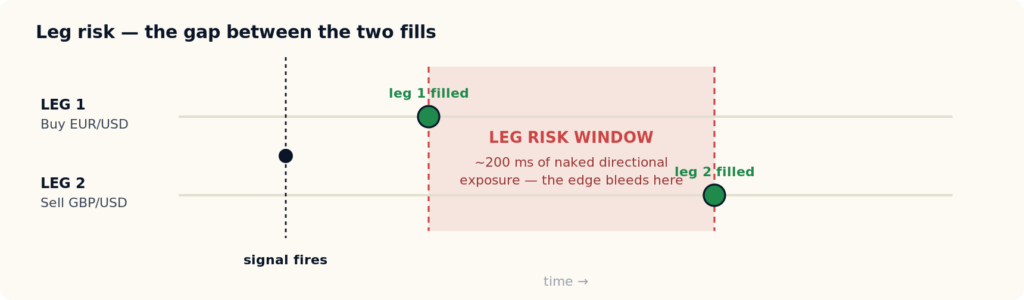

هذا هو الجزء الذي تتجاوزه معظم شروحات تداول الأزواج. تفتح إشارة الأزواج صفقتين متزامنتين. إذا لم تُنفذ الساقان في اللحظة نفسها، فأنت معرض لـمخاطر الساق — أي تعرض اتجاهي مكشوف في الفجوة بين تنفيذ الساق الأولى والثانية. في استراتيجية تستهدف ميزة عودة إلى المتوسط قدرها 0.5 إلى 1.0 نقطة لكل صفقة، حتى 200 ms من تأخر الساق على فارق سريع الحركة قد يمحو الميزة قبل تنفيذ الساق الثانية.

الشكل 3 — إذا لم تُنفذ الساقان معًا، تصبح الصفقة معرضة اتجاهيًا طوال مدة الفجوة. في ميزة أقل من نقطة، تكون تلك الفجوة هي الفرق بين استراتيجية رابحة واستراتيجية عند نقطة التعادل.

تحدد ثلاثة متغيرات تنفيذية ما إذا كان تداول الأزواج سيصمد في الإنتاج — ولا يظهر أي منها في مراجعات الوسطاء القياسية:

هذه المتغيرات قابلة للقياس من كشف التداول، لكن معظم المتداولين الأفراد لا يقيسونها قبل نشر رأس المال. لقد فتحنا منهجية ومجموعة أدوات لهذا الغرض تحديدًا — راجع مجموعة أدوات تدقيق تنفيذ وسيط الفوركس (BEQI)، التي تقيّم زمن المطابقة، وعدم تماثل الانزلاق، واتساع الفارق من كشفك الخاص. فجوة زمن التنفيذ نفسها التي تكسر مراجحة التأخير تنطبق، بشكل مضاعف، على تداول الأزواج: راجع لماذا لا تنجو الاختبارات الخلفية الحساسة للتأخير في الإنتاج.

الإجابة الصريحة لعام 2026 هي أن تداول الأزواج لا يزال يعمل، ولكن فقط ضمن شروط ضيقة. الاستراتيجية ليست ميتة؛ النسخة المنقبة من البيانات منها هي الميتة.

|

يعمل عندما الشروط التي تحافظ على الميزة

|

يفشل عندما الشروط التي تدمره بصمت

|

من تجربتنا في تشغيل استراتيجيات المراجحة الإحصائية عبر منصات فوركس الأفراد، فإن نمط الفشل الأكثر شيوعًا هو اختيار الوسيط، لا تصميم الاستراتيجية. استراتيجية أزواج مصممة بشكل صحيح لدى وسيط ضعيف التنفيذ لا تزال تخسر المال؛ والاستراتيجية نفسها لدى منصة سريعة ومتماثلة لا تزال تعمل. قِس المنصة قبل أن تثق في الاختبار الخلفي — يغطي دليل وسطاء مراجحة الفوركس ما يجب البحث عنه.

تداول الأزواج هو واحدة من ست عائلات من استراتيجيات مراجحة الفوركس. تستغل كل واحدة عدم كفاءة مختلفًا وتتطلب بنية تحتية مختلفة — وفهم موقع تداول الأزواج يوضح ما يحتاجه وما لا يحتاجه.

| الاستراتيجية | عدم الكفاءة المستغل | الحساسية للتأخير | فترة الاحتفاظ المعتادة |

|---|---|---|---|

| تداول الأزواج | إحصائي — انحراف الفارق عن المتوسط | منخفضة إلى متوسطة | ساعات إلى أيام |

| مراجحة التأخير | السرعة — تغذية أسرع مقابل سعر وسيط أبطأ | قصوى | ميلي ثانية إلى ثوانٍ |

| تداول الأخبار | المعلومات — نافذة الاستجابة بعد الإصدار | قصوى | ميلي ثانية إلى دقائق |

| المراجحة الثلاثية | التسعير — أسعار تقاطع غير متسقة بين ثلاثة أزواج | عالية | أقل من ثانية |

| مراجحة القفل | بين المنصات — مراكز متقابلة عبر وسطاء مختلفين | متوسطة | دقائق إلى أيام |

الخلاصة: تداول الأزواج هو الأكثر تحملًا للتأخير ضمن عائلة المراجحة، ما يجعله متاحًا للمتداولين من دون بنية تحتية مشتركة الموقع. لكن هذا التحمل نسبي — لا تزال مخاطر الساق مهمة، وتستبدل الاستراتيجية خطر السرعة الذي يهيمن على مراجحة التأخير وتداول الأخبار بخطر إحصائي هو انهيار الارتباط. لا تحتاج إلى أن تكون الأسرع؛ تحتاج إلى أن تكون الأكثر انضباطًا في اختيار الأزواج ومخاطر النظام.

يعمل تداول الأزواج لأن الارتباطات مستقرة. ويتوقف عن العمل عندما تنكسر الارتباطات — وهي تنكسر فجأة، لا تدريجيًا. توجد ثلاث حلقات يجب على كل متداول أزواج أن يدرجها في اختباره الخلفي:

استجابة إدارة المخاطر يجب أن تكون هيكلية لا معلمية: إيقاف صارم فور بقاء |z| > 3 لأكثر من جلستين؛ حجم صفقة يتناقص عكسيًا مع القرب من أحداث البنوك المركزية الكبرى؛ عدم فتح مراكز جديدة خلال 24 ساعة من إصدار عالي التأثير مجدول؛ وإعادة اختبار walk-forward ربع سنوية، مع إيقاف الأزواج غير المتكاملة مشتركًا بدلًا من إعادة تحسينها.

تربط قاعدة عملية لحجم الصفقة الحجم بتقلب الفارق نفسه وبمسافة الإيقاف:

# حجم صفقة تداول الأزواج position_size = (E × R) / (|β| × 3 × σ) E = رصيد الحساب R = المخاطرة لكل صفقة كنسبة من الرصيد (عادة 0.5%–1%) β = معامل التكامل المشترك (ميل الانحدار) σ = الانحراف المعياري التاريخي للفارق Z 3 = عتبة z الخاصة بالإيقاف

يحافظ مقياس β على حياد القيمة بين الساقين بدلًا من حياد العقود. في محافظ الأزواج المتعددة، ضع حدًا لإجمالي القيمة الاسمية عبر كل الأزواج المفتوحة، واقصر المراكز المتزامنة على عدد قليل من علاقات التكامل المشترك المميزة — بعد ذلك لا تكون في حالة تنويع، بل تركيز على العامل المشترك الذي يربط الأزواج.

سبب مبالغة اختبارات الأزواج الخلفية في تقدير الميزة الحية هو أن مختبرات الاستراتيجيات القياسية تفترض تنفيذًا بلا تأخير وفارقًا ثابتًا — وهما الافتراضان اللذان تكسرهما مخاطر الساق واتساع الفارق عند لحظة الإشارة. تحتاج استراتيجية الأزواج إلى الاختبار تحت شروط تشمل الاثنين.

SharpTrader Optimizer صُمم لهذا الغرض. فهو يجري الاختبار الخلفي على تدفقات تيك تاريخية حقيقية بدلًا من تقريبات الشموع، ويتيح لك تحديد وقت تنفيذ أوامر واقعي بالميلي ثانية ورؤية كيف يغير النتائج، ويطبق الفارق التاريخي المتغير لكل تيك — مع نمذجة الانزلاق بشكل مستقل عند فتح وإغلاق كل ساق. بالنسبة إلى استراتيجية ذات ساقين، يعني ذلك أن الاختبار الخلفي يعكس نافذة مخاطر الساق واتساع الفارق عند لحظة الإشارة كما توضحهما الأشكال 2 و3، بدلًا من التظاهر بأنهما غير موجودين. كما تُظهر خريطة حرارة للأداء على مدار 24 ساعة أي ساعات التداول يعود فيها فارق زوج معين بأوضح شكل.

تداول الأزواج في الفوركس هو استراتيجية محايدة للسوق تتداول الفارق بين زوجين من العملات مرتبطين هيكليًا — أربع عملات إجمالًا. عندما ينحرف الفارق بشكل غير طبيعي عن متوسطه التاريخي، تشتري المتأخر وتبيع المتقدم، مراهنًا على عودة الفارق. لا تحمل الصفقة رؤية اتجاهية لأي عملة منفردة؛ فهي تربح فقط من إغلاق الفجوة.

تداول الأزواج هو الشكل الأصلي والأبسط من المراجحة الإحصائية. المراجحة الإحصائية هي الفئة الأوسع — أي استراتيجية تستغل علاقة إحصائية بين الأدوات، بما في ذلك سلال الأصول المتعددة ونماذج العوامل. تداول الأزواج هو حالة الأداتين: فارق واحد، علاقة تكامل مشترك واحدة، ودرجة z واحدة.

أفضل المرشحين يشتركون في محرك اقتصادي حقيقي: EURUSD وGBPUSD (تعرض مشترك للدولار)، AUDUSD وNZDUSD (مصدرو سلع من المحيط الهادئ)، USDCAD وUSDNOK (عملات نفط)، AUDJPY وNZDJPY (مجموعة الكاري/العائد). تجنب الأزواج المختارة فقط لأن الاختبار الخلفي يقول إنها متكاملة مشتركًا — مع 595 تركيبة ممكنة، سيظهر نحو 30 منها كمتكامل مشتركًا بالمصادفة وحدها.

نعم، ولكن فقط ضمن شروط ضيقة: أزواج مبررة اقتصاديًا، ومنصة تنفيذ سريعة ومتماثلة، وحجم صفقة يحترم مخاطر تغير النظام، وتحقق walk-forward ربع سنوي. النسخة المنقبة من البيانات من تداول الأزواج لا تعمل — لم تكن تعمل حقًا من قبل، لكنها بدت كذلك في الاختبار الخلفي. النسخة المنضبطة لا تزال قابلة للتطبيق.

مخاطر الساق هي التعرض الاتجاهي المكشوف بين لحظة تنفيذ الساق الأولى من صفقة الزوج ولحظة تنفيذ الساق الثانية. تفتح إشارة الأزواج مركزين يجب أن يكونا متزامنين؛ وأي فجوة تأخير بينهما تترك الحساب معرضًا اتجاهيًا. في استراتيجية تستهدف ميزة أقل من نقطة، حتى 200 ms من تأخر الساق على فارق سريع الحركة قد يمحو الميزة قبل تأكيد الساق الثانية.

لأربعة أسباب: تكامل مشترك زائف من اختيار الأزواج بالتنقيب في البيانات؛ تراكم الانزلاق عبر أربع عمليات تنفيذ لكل رحلة ذهاب وعودة؛ اتساع الفارق عند لحظات الإشارة الذي تتجاهله اختبارات الفارق الثابت؛ وأحداث انهيار الارتباط (2015، 2020، 2022–2023) المستبعدة من نافذة الاختبار. معًا، يمكن أن تجعل هذه العوامل الميزة الحية أصغر بنسبة 30–50% من الاختبار الخلفي — أو سالبة.

تستغل مراجحة التأخير عدم كفاءة في السرعة — تغذية سعرية أسرع مقابل عرض وسيط أبطأ — وهي شديدة الحساسية للتأخير، وتحتفظ بالمراكز لميلي ثوانٍ. أما تداول الأزواج فيستغل عدم كفاءة إحصائية — عودة الفارق إلى المتوسط — ويحتفظ بالمراكز لساعات إلى أيام، وهو أكثر تحملًا للتأخير بكثير. يستبدل تداول الأزواج الخطر الإحصائي (انهيار الارتباط) بخطر السرعة الذي يهيمن على مراجحة التأخير.

استخدم مختبرًا يعمل على بيانات تيك حقيقية، ويتيح لك تعيين وقت تنفيذ أوامر غير صفري، ويطبق فارقًا تاريخيًا متغيرًا مع نمذجة الانزلاق بشكل مستقل عند فتح وإغلاق كل ساق. تفترض المختبرات القياسية تنفيذًا بلا تأخير وفارقًا ثابتًا — وهما الافتراضان اللذان تكسرهما مخاطر الساق واتساع الفارق عند لحظة الإشارة. صُمم SharpTrader Optimizer خصيصًا لنمذجة هذه المتغيرات.

مقالات جديدة، وأوراق بحثية، وإصدارات منتجات — تُرسل عند نشرها.

قد تبدو استراتيجية أزواج مربحة في اختبار خلفي بلا تأخير وبفارق ثابت، لكنها قد تكون عند نقطة التعادل في التداول الحي. يجري SharpTrader Optimizer الاختبار الخلفي على بيانات تيك حقيقية مع وقت تنفيذ قابل للضبط وفارق متغير — مع نمذجة الانزلاق في الساقين، عند الفتح والإغلاق — بحيث تعكس النتيجة مخاطر الساق بدلًا من إخفائها.

English

English Deutsch

Deutsch 日本語

日本語 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文