BJF TRADING GROUP · PANDUAN STRATEGI

Perdagangan pasangan adalah bentuk paling tua dari arbitrase statistik — memperdagangkan spread antara dua instrumen yang secara historis saling terkait ketika spread tersebut menyimpang dari rata-ratanya, lalu bertaruh pada pengembalian ke rata-rata, bukan pada arah harga. Dalam forex, ada dua masalah berat yang tidak dimiliki perdagangan pasangan saham: korelasi dapat tiba-tiba rusak saat peristiwa bank sentral, dan kualitas eksekusi broker menentukan apakah edge per transaksi tetap bertahan setelah dua leg dieksekusi secara simultan. Halaman ini membahas matematika, pemilihan pasangan kandidat, lapisan eksekusi yang hampir tidak pernah diukur trader ritel, dan kondisi di mana strategi ini masih bekerja.

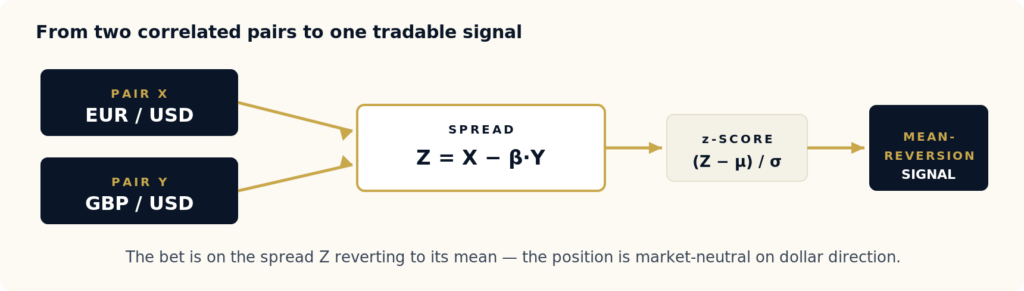

Perdagangan pasangan adalah strategi arbitrase statistik yang netral pasar: Anda mengidentifikasi dua instrumen yang harganya bergerak bersama karena penggerak ekonomi yang sama, membangun spread di antara keduanya, lalu memperdagangkan spread itu ketika menyimpang secara tidak normal dari rata-rata historisnya — long pada instrumen yang tertinggal, short pada instrumen yang memimpin — dengan taruhan bahwa spread akan kembali. Posisi ini tidak membawa pandangan arah; profit berasal dari menutupnya selisih, bukan dari naik atau turunnya salah satu instrumen.

Dalam saham, sebuah “pasangan” adalah dua saham dalam sektor yang sama. Dalam forex, pasangan berarti dua pasangan mata uang — total empat mata uang — sehingga Anda memperdagangkan spread dari dua spread. Ketika dolar menguat, EURUSD dan GBPUSD sama-sama turun; hubungan di antara keduanya jauh lebih stabil daripada masing-masing pasangan secara terpisah. Perdagangan pasangan mengisolasi hubungan tersebut dan mengabaikan dolar.

Gambar 1 — Dua pasangan mata uang yang terhubung secara struktural digabungkan menjadi satu spread; z-score-nya menggerakkan aturan masuk/keluar mekanis.

Keterkaitan struktural inilah yang membuat strategi ini layak. Tanpa alasan ekonomi bagi dua pasangan untuk bergerak bersama — mata uang dasar yang sama, eksposur komoditas yang sama, rezim sentimen risiko yang sama — korelasi historis hanyalah kebetulan, dan akan rusak saat pertama kali diuji dalam tekanan. Perdagangan pasangan berada dalam keluarga besar strategi arbitrase forex; berbeda dari arbitrase latensi atau arbitrase segitiga, strategi ini mengeksploitasi inefisiensi statistik, bukan inefisiensi harga atau kecepatan, sehingga dapat menoleransi eksekusi yang lebih lambat tetapi menuntut kontrol risiko yang jauh lebih ketat.

Titik awalnya adalah uji kointegrasi. Dua deret harga X dan Y berkointegrasi jika terdapat konstanta β sehingga spread Z = X − β·Y bersifat stasioner — memiliki rata-rata dan varians yang stabil dari waktu ke waktu, dan penyimpangannya kembali. Korelasi saja tidak cukup: dua deret bisa sangat berkorelasi tetapi tetap menjauh secara permanen. Kointegrasi adalah sifat yang lebih kuat dan benar-benar membenarkan taruhan mean-reversion.

Prosedur standar adalah dua langkah Engle-Granger: regresikan X terhadap Y untuk memperkirakan β, lalu uji deret residual Z untuk unit root menggunakan uji Augmented Dickey-Fuller (ADF). Jika ADF menolak hipotesis nol unit-root (biasanya pada p < 0.05), maka ada spread yang kembali ke rata-rata. Dari spread tersebut Anda menghitung z-score — berapa banyak deviasi standar posisi spread saat ini dari rata-ratanya — lalu memperdagangkannya.

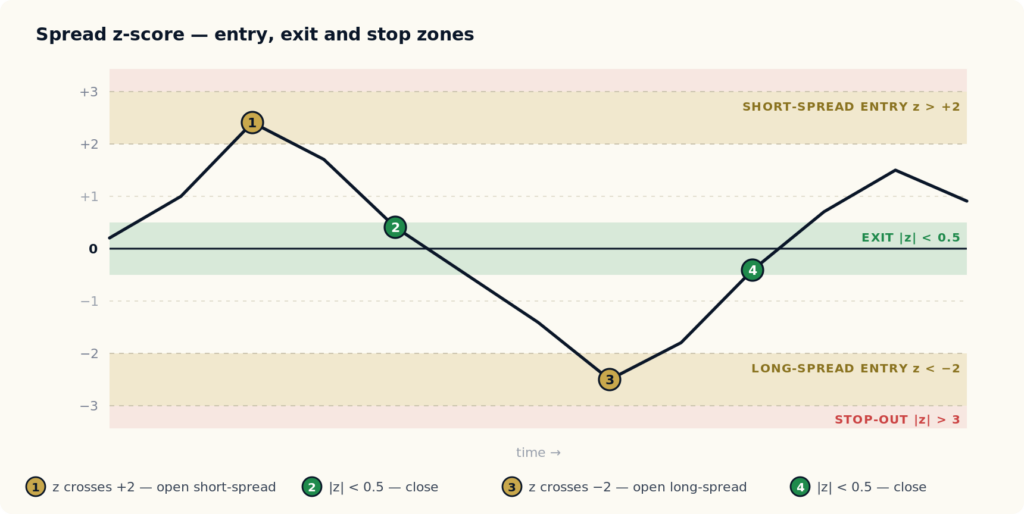

Gambar 2 — Aturan trading mekanis. Spread dimasuki ketika melebar melampaui ±2 deviasi standar, ditutup saat kembali menuju rata-rata, dan dihentikan melewati ±3 (hubungan telah rusak).

Aturan ini sengaja dibuat mekanis:

| Kondisi z-score | Aksi | Alasan |

|---|---|---|

| z < −2 | Masuk long-spread (beli X, short Y dalam proporsi β) | Spread terkompresi secara tidak normal; bertaruh pada reversi naik |

| z > +2 | Masuk short-spread (jual X, beli Y) | Spread melebar secara tidak normal; bertaruh pada reversi turun |

| |z| < 0.5 | Keluar dari posisi | Spread telah kembali; edge telah ditangkap |

| |z| > 3 | Stop segera | Hubungan kemungkinan telah rusak — ini perubahan rezim, bukan noise |

Ambang entri ±2 dan exit ±0.5 bersifat konvensional, bukan hasil derivasi. Dalam produksi, ambang ini dioptimalkan per pasangan pada data walk-forward — tetapi polanya adalah titik awal universal. Bagian sulitnya bukan aturannya; melainkan memastikan spread benar-benar berkointegrasi dan lapisan eksekusi tidak memakan edge.

Pendekatan naif — memindai semua kombinasi simbol forex likuid dan mempertahankan yang paling berkointegrasi — adalah alasan paling umum strategi pasangan berhasil di backtest tetapi gagal di live. Dengan 35 major dan cross, ada 595 pasangan kandidat; pada p < 0.05, sekitar 30 di antaranya akan teruji sebagai “berkointegrasi” hanya karena kebetulan. Data mining untuk kointegrasi menemukan kebetulan-kebetulan itu.

Pendekatan yang kuat dimulai dari struktur ekonomi dan menggunakan data hanya sebagai filter. Bangun klaster kandidat yang memiliki alasan nyata untuk bergerak bersama, lalu uji:

| Klaster | Contoh pasangan | Keterkaitan ekonomi |

|---|---|---|

| Wilayah UE dengan base bersama | EURUSD vs GBPUSD | Keduanya mata uang kawasan Eropa yang didenominasikan dalam USD; merespons bersama rezim penguatan dolar |

| Eksportir komoditas | AUDUSD vs NZDUSD | Keduanya mata uang komoditas Pasifik, sama-sama terekspos permintaan Tiongkok |

| Petrocurrency | USDCAD vs USDNOK | Keduanya ekonomi pengekspor minyak pada sisi mata uang kuotasi; spread melacak diferensial Kanada-Norwegia |

| Klaster carry / yield | AUDJPY vs NZDJPY | Keduanya mencerminkan diferensial yield antara mata uang berbunga lebih tinggi dan Jepang |

| Kelompok safe-haven | USDJPY vs USDCHF | Keduanya merespons arus risk-off global, dengan kecepatan berbeda |

| Base bersama, quote terpisah | EURJPY vs EURUSD | Base yang sama (EUR); spread adalah proksi kekuatan relatif yen versus dolar |

Di dalam setiap klaster, jalankan uji kointegrasi pada jendela bergulir — 3 bulan, 6 bulan, dan 12 bulan. Pertahankan hanya pasangan yang lolos di ketiga jendela. Pasangan yang berkointegrasi selama 12 bulan tetapi tidak selama 3 bulan berada dalam rezim yang sudah mulai bergeser. Konfirmasi multi-jendela adalah filter terbaik untuk memisahkan kointegrasi nyata dari kebetulan spesifik rezim.

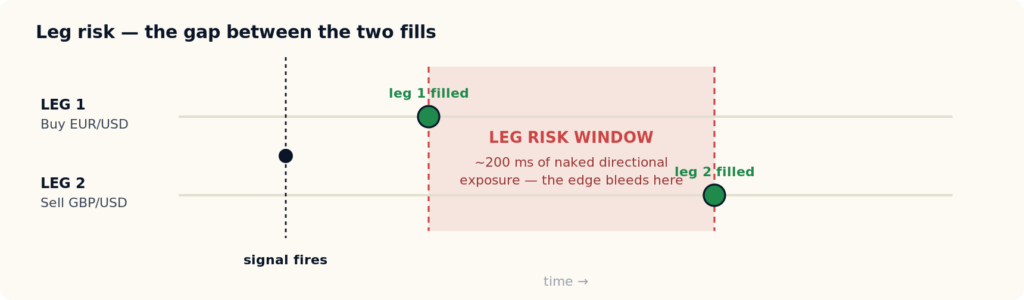

Inilah bagian yang dilewatkan sebagian besar tutorial perdagangan pasangan. Sinyal pasangan membuka dua posisi simultan. Jika dua leg tidak dieksekusi pada saat yang sama, Anda terekspos pada risiko leg — eksposur arah telanjang dalam celah antara fill pertama dan fill kedua. Pada strategi yang menargetkan edge mean-reversion 0.5 hingga 1.0 pip per transaksi, bahkan latensi leg 200 ms pada spread yang bergerak cepat dapat menghapus edge sebelum leg kedua terisi.

Gambar 3 — Jika dua leg tidak terisi bersama, posisi terekspos arah selama durasi celah. Pada edge sub-pip, celah itu adalah perbedaan antara strategi yang menguntungkan dan strategi impas.

Tiga variabel eksekusi menentukan apakah perdagangan pasangan bertahan dalam produksi — dan tidak satu pun muncul dalam ulasan broker standar:

Variabel-variabel ini dapat diukur dari laporan trading, tetapi sebagian besar trader ritel tidak pernah mengukurnya sebelum menempatkan modal. Kami membuka metodologi dan toolkit khusus untuk ini — lihat toolkit audit eksekusi broker forex (BEQI), yang menilai latensi matching, asimetri slippage, dan pelebaran spread dari laporan Anda sendiri. Celah waktu eksekusi yang sama yang merusak arbitrase latensi berlaku, dalam bentuk ganda, pada perdagangan pasangan: lihat mengapa backtest sensitif latensi tidak bertahan dalam produksi.

Jawaban jujur untuk 2026 adalah bahwa perdagangan pasangan masih bekerja, tetapi hanya dalam kondisi sempit. Strateginya belum mati; versi yang dihasilkan dari data mining-lah yang mati.

|

Bekerja ketika Kondisi yang menjaga edge tetap utuh

|

Gagal ketika Kondisi yang diam-diam menghancurkannya

|

Dalam pengalaman kami menerapkan strategi arbitrase statistik melalui venue forex ritel, mode kegagalan paling umum adalah pemilihan broker, bukan desain strategi. Strategi pasangan yang dirancang dengan benar pada broker dengan eksekusi buruk tetap kehilangan uang; strategi yang sama pada venue cepat dan simetris tetap bekerja. Ukur venue sebelum Anda mempercayai backtest — panduan broker arbitrase forex kami membahas apa yang perlu dicari.

Perdagangan pasangan adalah salah satu dari enam keluarga strategi arbitrase forex. Masing-masing mengeksploitasi inefisiensi yang berbeda dan menuntut infrastruktur yang berbeda — memahami posisi perdagangan pasangan memperjelas apa yang dibutuhkan dan tidak dibutuhkan.

| Strategi | Inefisiensi yang dieksploitasi | Sensitivitas latensi | Periode holding umum |

|---|---|---|---|

| Perdagangan pasangan | Statistik — deviasi spread dari rata-rata | Rendah hingga sedang | Jam hingga hari |

| Arbitrase latensi | Kecepatan — feed yang lebih cepat vs kuotasi broker yang lebih lambat | Ekstrem | Milidetik hingga detik |

| Trading berita | Informasi — jendela reaksi setelah rilis | Ekstrem | Milidetik hingga menit |

| Arbitrase segitiga | Harga — cross rate tiga pasangan yang tidak konsisten | Tinggi | Sub-detik |

| Arbitrase lock | Lintas venue — posisi saling mengimbangi di berbagai broker | Sedang | Menit hingga hari |

Kesimpulannya: perdagangan pasangan adalah yang paling toleran terhadap latensi dalam keluarga arbitrase, sehingga dapat diakses trader tanpa infrastruktur co-located. Namun toleransi itu bersifat relatif — risiko leg tetap penting, dan strategi ini mengganti risiko kecepatan yang mendominasi arbitrase latensi dan trading berita dengan risiko statistik (breakdown korelasi). Anda tidak perlu menjadi yang tercepat; Anda perlu menjadi yang paling disiplin dalam pemilihan pasangan dan risiko rezim.

Perdagangan pasangan bekerja karena korelasi stabil. Strategi ini berhenti bekerja ketika korelasi rusak — dan korelasi rusak secara tiba-tiba, bukan bertahap. Tiga episode yang harus dimodelkan setiap trader pasangan dalam backtest:

Respons manajemen risiko harus struktural, bukan parametrik: stop keras saat |z| > 3 selama lebih dari dua sesi; ukuran posisi yang diskalakan berbanding terbalik dengan kedekatan terhadap peristiwa bank sentral besar; tidak ada entry baru dalam 24 jam dari rilis berdampak tinggi yang terjadwal; dan pengujian ulang walk-forward per kuartal, dengan pasangan yang tidak lagi berkointegrasi dipensiunkan, bukan dioptimalkan ulang.

Heuristik ukuran posisi praktis mengaitkan ukuran dengan volatilitas spread itu sendiri dan jarak stop:

# Ukuran posisi perdagangan pasangan position_size = (E × R) / (|β| × 3 × σ) E = ekuitas akun R = risiko per transaksi sebagai fraksi ekuitas (biasanya 0.5%–1%) β = koefisien kointegrasi (kemiringan regresi) σ = deviasi standar historis dari spread Z 3 = ambang z untuk stop-out

Skala β menjaga dua leg netral nilai, bukan netral kontrak. Untuk portofolio multi-pasangan, batasi total notional di seluruh pasangan terbuka dan batasi posisi simultan pada segelintir hubungan kointegrasi yang berbeda — lebih dari itu Anda tidak melakukan diversifikasi, Anda terkonsentrasi pada faktor umum apa pun yang menghubungkan pasangan-pasangan tersebut.

Alasan backtest pasangan melebih-lebihkan edge live adalah karena penguji strategi standar mengasumsikan fill tanpa latensi dan spread tetap — dua asumsi yang dilanggar oleh risiko leg dan pelebaran pada momen sinyal. Strategi pasangan perlu diuji dalam kondisi yang mencakup keduanya.

SharpTrader Optimizer dibuat untuk ini. Ia melakukan backtest pada aliran tick historis nyata, bukan pendekatan bar, memungkinkan Anda menetapkan waktu eksekusi order yang realistis dalam milidetik dan melihat bagaimana hal itu mengubah hasil, serta menerapkan spread historis variabel per tick — dengan slippage dimodelkan secara independen pada open dan close tiap leg. Untuk strategi dua leg, ini berarti backtest mencerminkan jendela risiko leg dan pelebaran pada momen sinyal yang dijelaskan Gambar 2 dan 3, alih-alih berpura-pura keduanya tidak ada. Heatmap performa 24 jam juga menunjukkan jam trading mana ketika spread pasangan tertentu paling bersih kembali ke rata-rata.

Perdagangan pasangan dalam forex adalah strategi netral pasar yang memperdagangkan spread antara dua pasangan mata uang yang terhubung secara struktural — total empat mata uang. Ketika spread menyimpang secara tidak normal dari rata-rata historisnya, Anda long pada yang tertinggal dan short pada yang memimpin, bertaruh bahwa spread akan kembali. Posisi ini tidak memiliki pandangan arah terhadap mata uang tunggal mana pun; profit hanya berasal dari menutupnya selisih.

Perdagangan pasangan adalah bentuk asli dan paling sederhana dari arbitrase statistik. Arbitrase statistik adalah kategori yang lebih luas — strategi apa pun yang mengeksploitasi hubungan statistik antar instrumen, termasuk basket multi-aset dan model faktor. Perdagangan pasangan adalah kasus dua instrumen: satu spread, satu hubungan kointegrasi, satu z-score.

Kandidat terbaik berbagi penggerak ekonomi nyata: EURUSD dan GBPUSD (eksposur dolar bersama), AUDUSD dan NZDUSD (eksportir komoditas Pasifik), USDCAD dan USDNOK (petrocurrency), AUDJPY dan NZDJPY (klaster carry/yield). Hindari pasangan yang dipilih hanya karena backtest mengatakan mereka berkointegrasi — dengan 595 kombinasi yang mungkin, sekitar 30 akan teruji sebagai berkointegrasi hanya karena kebetulan.

Ya, tetapi hanya dalam kondisi sempit: pasangan yang dibenarkan secara ekonomi, venue eksekusi cepat dan simetris, ukuran posisi yang menghormati risiko perubahan rezim, dan validasi walk-forward per kuartal. Versi perdagangan pasangan hasil data mining tidak bekerja — sebenarnya tidak pernah benar-benar bekerja, hanya terlihat seperti bekerja dalam backtest. Versi yang disiplin tetap layak.

Risiko leg adalah eksposur arah telanjang antara saat leg pertama dari transaksi pasangan terisi dan saat leg kedua terisi. Sinyal pasangan membuka dua posisi yang seharusnya simultan; celah latensi apa pun di antara keduanya membuat akun terekspos arah. Pada strategi yang menargetkan edge sub-pip, bahkan latensi leg 200 ms pada spread yang bergerak cepat dapat menghapus edge sebelum leg kedua terkonfirmasi.

Empat alasan: kointegrasi palsu dari pemilihan pasangan berbasis data mining; slippage yang menumpuk di empat fill per round trip; pelebaran spread pada momen sinyal yang diabaikan backtest spread tetap; dan peristiwa breakdown korelasi (2015, 2020, 2022–2023) yang dikeluarkan dari jendela pengujian. Bersama-sama, faktor ini dapat membuat edge live 30–50% lebih kecil dari backtest — atau negatif.

Arbitrase latensi mengeksploitasi inefisiensi kecepatan — feed harga yang lebih cepat melawan kuotasi broker yang lebih lambat — dan sangat sensitif terhadap latensi, dengan posisi ditahan selama milidetik. Perdagangan pasangan mengeksploitasi inefisiensi statistik — mean reversion spread — menahan posisi selama jam hingga hari, dan jauh lebih toleran terhadap latensi. Perdagangan pasangan mengganti risiko statistik (breakdown korelasi) dengan risiko kecepatan yang mendominasi arbitrase latensi.

Gunakan penguji yang berjalan pada data tick nyata, memungkinkan Anda menetapkan waktu eksekusi order non-nol, dan menerapkan spread historis variabel dengan slippage yang dimodelkan secara independen pada open dan close setiap leg. Penguji standar mengasumsikan fill tanpa latensi dan spread tetap — dua asumsi yang dilanggar oleh risiko leg dan pelebaran pada momen sinyal. SharpTrader Optimizer dibuat khusus untuk memodelkan variabel-variabel tersebut.

Artikel baru, makalah riset, dan rilis produk — dikirim saat kami menerbitkannya.

Strategi pasangan yang tampak menguntungkan pada backtest tanpa latensi dan spread tetap dapat menjadi impas saat live. SharpTrader Optimizer melakukan backtest pada data tick nyata dengan waktu eksekusi yang dapat dikonfigurasi dan spread variabel — slippage dimodelkan pada kedua leg, open dan close — sehingga hasilnya mencerminkan risiko leg, bukan menyembunyikannya.

English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Tiếng Việt

Tiếng Việt 中文

中文