単純な方法、つまり流動性の高いFX銘柄の全組み合わせをスキャンし、最も共和分しているものを残すやり方は、ペア戦略がバックテストでは機能し、ライブでは失敗する最も一般的な理由です。主要通貨とクロス通貨が35種類あれば、候補ペアは595通りあります。p < 0.05では、そのうち約30組が純粋な偶然で「共和分している」と判定されます。共和分をデータマイニングすると、そうした偶然を見つけてしまいます。

堅牢な方法は、経済構造から始め、データはフィルターとしてのみ使うことです。共動する本当の理由がある候補クラスターを作り、そのうえで検定します。

| クラスター | 例となるペア | 経済的なつながり |

|---|---|---|

| 共通ベースの欧州地域 | EURUSD vs GBPUSD | どちらも米ドル建ての欧州地域通貨であり、ドル高局面に共同で反応する |

| 商品輸出国通貨 | AUDUSD vs NZDUSD | どちらも太平洋地域の商品通貨であり、中国需要にさらされている |

| 石油通貨 | USDCAD vs USDNOK | どちらもクォート側が産油国経済であり、スプレッドはカナダとノルウェーの差を反映する |

| キャリー/利回りクラスター | AUDJPY vs NZDJPY | どちらも高金利通貨と日本の間の利回り差を反映する |

| 安全資産コホート | USDJPY vs USDCHF | どちらも世界的なリスクオフの資金フローに反応するが、速度は異なる |

| 共通ベース、分割クォート | EURJPY vs EURUSD | 同じベース通貨(EUR)であり、スプレッドは円とドルの相対的な強さの代理指標となる |

各クラスター内で、3か月、6か月、12か月のローリングウィンドウを使って共和分検定を行います。3つすべての期間で検定を満たすペアだけを残します。12か月では共和分しているが3か月ではしていないペアは、すでにレジームが変化しつつあります。複数期間での確認は、本物の共和分と特定レジームだけの偶然を分ける最も有効なフィルターです。

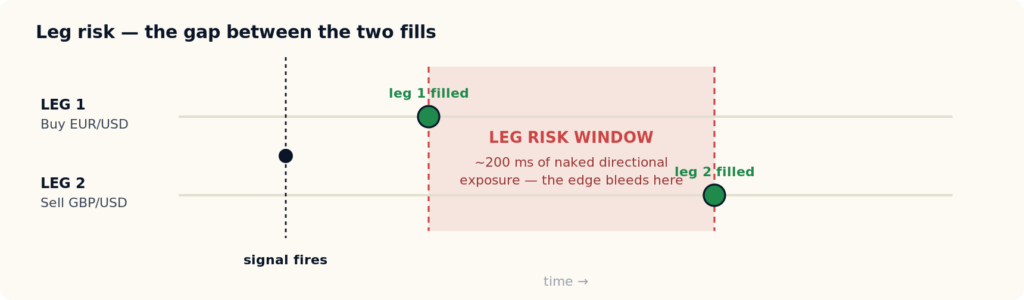

ここが、ほとんどのペアトレーディング解説で省かれる部分です。ペアのシグナルは2つのポジションを同時に開きます。2つのレッグが同じ瞬間に約定しなければ、レッグリスク、つまり最初の約定から2つ目の約定までの間に裸の方向性エクスポージャーを抱えることになります。1取引あたり0.5から1.0ピップの平均回帰エッジを狙う戦略では、急速に動くスプレッドでわずか200 msのレッグ遅延があっても、2つ目のレッグが約定する前に優位性が消える可能性があります。

図3 — 2つのレッグが同時に約定しなければ、そのギャップの間、ポジションは方向性リスクにさらされます。サブピップのエッジでは、そのギャップが利益の出る戦略と損益分岐の戦略を分けます。

ペアトレーディングが実運用で生き残るかどうかは、3つの執行変数で決まります。そして、それらは標準的なブローカーレビューには出てきません。

これらの変数は取引明細から測定できますが、ほとんどの個人トレーダーは資金を投入する前に測定していません。私たちは、この目的のために手法とツールキットをオープンソース化しました。FXブローカー執行監査ツールキット(BEQI)をご覧ください。これは、自分の取引明細からマッチング遅延、スリッページの非対称性、スプレッド拡大をスコア化します。レイテンシー裁定を壊すのと同じ執行時間のギャップが、ペアトレーディングでは二重の形で作用します。詳しくは、レイテンシーに敏感なバックテストが実運用で生き残らない理由をご覧ください。

2026年における正直な答えは、ペアトレーディングは今でも機能するが、非常に狭い条件の中だけだということです。戦略そのものは死んでいません。死んでいるのは、データマイニングされたバージョンです。

|

機能する条件 優位性を保つ条件

|

失敗する条件 静かに戦略を壊す条件

|

個人向けFX取引環境で統計的裁定取引戦略を運用してきた経験では、最も一般的な失敗要因は戦略設計ではなくブローカー選定です。正しく設計されたペア戦略でも、執行品質の悪いブローカーでは資金を失います。同じ戦略でも、高速で対称的な取引環境では今でも機能します。バックテストを信頼する前に取引環境を測定してください。何を見るべきかは、私たちのFX裁定取引ブローカーガイドで解説しています。

ペアトレーディングは、6つあるFX裁定取引戦略ファミリーの1つです。それぞれが異なる非効率を利用し、必要とするインフラも異なります。ペアトレーディングがどこに位置するかを理解すると、何が必要で何が不要かが明確になります。

| 戦略 | 利用する非効率 | レイテンシー感度 | 一般的な保有期間 |

|---|---|---|---|

| ペアトレーディング | 統計的 — 平均からのスプレッド乖離 | 低から中程度 | 数時間から数日 |

| レイテンシー裁定 | 速度 — 高速フィードと遅いブローカー気配の差 | 極めて高い | ミリ秒から数秒 |

| ニューストレーディング | 情報 — 発表後の反応時間 | 極めて高い | ミリ秒から数分 |

| 三角裁定 | 価格 — 3通貨ペア間のクロスレート不整合 | 高い | 1秒未満 |

| ロック裁定 | 複数取引環境 — ブローカー間で相殺ポジションを持つ | 中程度 | 数分から数日 |

要点は、ペアトレーディングは裁定取引ファミリーの中で最もレイテンシーに寛容な戦略であり、コロケーションされたインフラを持たないトレーダーにも利用しやすいということです。ただし、その寛容さは相対的なものです。レッグリスクは依然として重要であり、この戦略はレイテンシー裁定やニューストレーディングを支配する速度リスクの代わりに、統計的リスク(相関崩壊)を引き受けます。最速である必要はありません。ペア選定とレジームリスクに対して最も規律ある姿勢を持つ必要があります。

ペアトレーディングは相関が安定しているから機能します。相関が崩れると機能しなくなります。そして相関は徐々にではなく、突然崩れます。すべてのペアトレーダーがバックテストに組み込むべき3つの出来事があります。

リスク管理の対応は、パラメータ的ではなく構造的であるべきです。|z| > 3 が2セッションを超えて続いた瞬間に厳格に損切りすること、主要な中央銀行イベントへの近さに反比例してポジションサイズを調整すること、予定された高インパクト発表の24時間以内に新規エントリーしないこと、そして四半期ごとのウォークフォワード再検定を行い、共和分しなくなったペアは再最適化ではなく廃止することです。

実用的なポジションサイズの経験則は、サイズをスプレッド自体のボラティリティと損切り距離に結びつけます。

# ペアトレーディングのポジションサイズ position_size = (E × R) / (|β| × 3 × σ) E = 口座資金 R = 1取引あたりのリスクを口座資金に対する割合で表したもの(通常0.5%〜1%) β = 共和分係数(回帰の傾き) σ = スプレッドZの過去の標準偏差 3 = 損切りのz閾値

βでスケーリングすることで、2つのレッグは契約数量ベースではなく価値ベースでニュートラルになります。複数ペアのポートフォリオでは、すべてのオープンペアの総想定元本に上限を設け、同時ポジションは少数の明確に異なる共和分関係に限定します。それを超えると分散ではなく、ペアを結びつける共通因子への集中になります。

ペアのバックテストがライブでの優位性を過大評価する理由は、標準的なストラテジーテスターがゼロレイテンシー約定と固定スプレッドを仮定するためです。これは、レッグリスクとシグナル時のスプレッド拡大が破る2つの仮定です。ペア戦略は、この両方を含む条件でテストする必要があります。

SharpTrader Optimizerはそのために作られました。バー近似ではなく実際の過去ティックストリームでバックテストを行い、ミリ秒単位で現実的な注文執行時間を設定して、それが結果をどう変えるかを確認できます。また、ティックごとに変動する過去スプレッドを適用し、各レッグのオープンとクローズの両方でスリッページを個別にモデル化します。2レッグ戦略では、図2と図3で説明したレッグリスクの時間窓とシグナル時のスプレッド拡大をバックテストに反映し、それらが存在しないふりをしません。24時間のパフォーマンスヒートマップも、特定ペアのスプレッドがどの取引時間帯に最もきれいに回帰するかを示します。

FXにおけるペアトレーディングは、構造的に連動する2つの通貨ペア、つまり合計4通貨の間のスプレッドを取引するマーケットニュートラル戦略です。スプレッドが過去の平均から異常に乖離したとき、遅れている側を買い、先行している側を売り、スプレッドの回帰に賭けます。このポジションは単一通貨に対する方向性の見通しを持たず、価格差が縮小することだけから利益を得ます。

ペアトレーディングは、統計的裁定取引の原型であり最も単純な形です。統計的裁定取引はより広いカテゴリーであり、複数資産のバスケットやファクターモデルを含む、金融商品間の統計的関係を利用するあらゆる戦略を指します。ペアトレーディングは2商品版です。1つのスプレッド、1つの共和分関係、1つのzスコアを使います。

最良の候補は、本物の経済的ドライバーを共有しています。EURUSDとGBPUSD(共通するドルエクスポージャー)、AUDUSDとNZDUSD(太平洋の商品輸出国通貨)、USDCADとUSDNOK(石油通貨)、AUDJPYとNZDJPY(キャリー/利回りクラスター)などです。バックテストが共和分していると言うからという理由だけで選ばれたペアは避けてください。595通りの可能な組み合わせがあれば、約30組は偶然だけで共和分していると判定されます。

はい。ただし、狭い条件の中だけです。経済的に正当化されたペア、高速で対称的な執行環境、レジーム変化リスクを尊重したポジションサイズ、四半期ごとのウォークフォワード検証が必要です。データマイニングされたペアトレーディングは機能しません。実際には以前から本当に機能していたわけではなく、バックテストでそう見えていただけです。規律あるバージョンは今でも実行可能です。

レッグリスクとは、ペア取引の最初のレッグが約定してから2つ目のレッグが約定するまでの間に生じる裸の方向性エクスポージャーです。ペアのシグナルは同時であるべき2つのポジションを開きます。その間に遅延ギャップがあれば、口座は方向性リスクにさらされます。サブピップのエッジを狙う戦略では、急速に動くスプレッドで200 msのレッグ遅延があるだけでも、2つ目のレッグが確認される前にエッジが消えることがあります。

理由は4つあります。データマイニングされたペア選定による見かけの共和分、往復4回の約定にわたって積み上がるスリッページ、固定スプレッドのバックテストが無視するシグナル時のスプレッド拡大、そしてテスト期間から除外された相関崩壊イベント(2015年、2020年、2022〜2023年)です。これらが合わさると、ライブでのエッジはバックテストより30〜50%小さくなるか、マイナスになります。

レイテンシー裁定は速度の非効率、つまり高速な価格フィードと遅いブローカー気配の差を利用し、レイテンシーに極めて敏感で、ポジション保有時間はミリ秒単位です。ペアトレーディングは統計的な非効率、つまりスプレッドの平均回帰を利用し、数時間から数日保有し、レイテンシーに対してはるかに寛容です。ペアトレーディングは、レイテンシー裁定を支配する速度リスクの代わりに、統計的リスク(相関崩壊)を引き受けます。

実際のティックデータで動作し、ゼロではない注文執行時間を設定でき、各レッグのオープンとクローズでスリッページを個別にモデル化しながら、変動する過去スプレッドを適用できるテスターを使ってください。標準的なテスターはゼロレイテンシー約定と固定スプレッドを仮定しますが、これはレッグリスクとシグナル時のスプレッド拡大が破る2つの仮定です。SharpTrader Optimizerは、まさにこれらの変数をモデル化するために作られました。

新しい記事、リサーチペーパー、製品リリースを、公開時にお届けします。

ゼロレイテンシー、固定スプレッドのバックテストで利益が出るように見えるペア戦略も、ライブでは損益分岐になることがあります。SharpTrader Optimizerは、設定可能な執行時間と変動スプレッドを使って実際のティックデータでバックテストを行い、両レッグのオープンとクローズでスリッページをモデル化するため、結果はレッグリスクを隠すのではなく反映します。

English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文