BJF TRADING GROUP · GUIA DE ESTRATÉGIA

O trading de pares é a forma mais antiga de arbitragem estatística: negociar o spread entre dois instrumentos historicamente ligados quando ele se desvia de sua média, apostando na reversão em vez da direção. No forex, ele tem dois problemas difíceis que o trading de pares em ações não tem: as correlações podem se romper de repente em eventos de bancos centrais, e a qualidade de execução da corretora decide se a vantagem por operação sobrevive a duas pernas simultâneas. Esta página cobre a matemática, a seleção de pares candidatos, a camada de execução que a maioria dos traders de varejo nunca mede, e onde a estratégia ainda funciona.

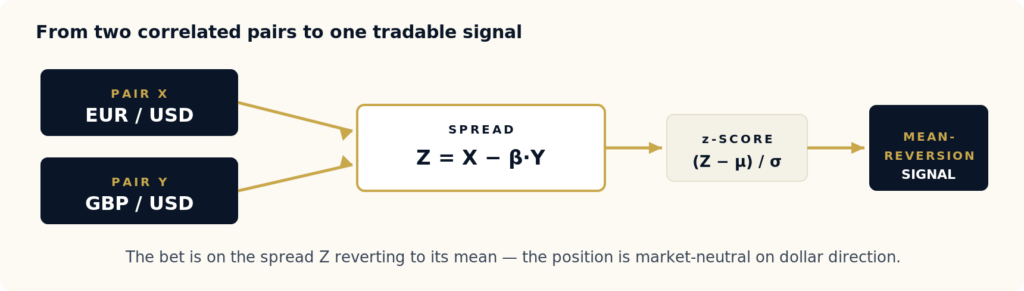

O trading de pares é uma estratégia de arbitragem estatística neutra ao mercado: você identifica dois instrumentos cujos preços se movem juntos por causa de um fator econômico compartilhado, constrói um spread entre eles e negocia esse spread quando ele se desvia de forma anormal da sua média histórica — comprado no atrasado, vendido no líder — apostando que o spread vai reverter. A posição não carrega visão direcional; ela lucra com o fechamento da diferença, não com a alta ou queda de qualquer um dos instrumentos.

Em ações, um “par” são duas ações do mesmo setor. No forex, um par são dois pares de moedas — quatro moedas no total — então você está negociando o spread de dois spreads. Quando o dólar se fortalece, EURUSD e GBPUSD caem; a relação entre eles é muito mais estável do que qualquer um dos pares isoladamente. O trading de pares isola essa relação e ignora o dólar.

Figura 1 — Dois pares de moedas estruturalmente ligados são combinados em um único spread; seu z-score conduz uma regra mecânica de entrada e saída.

A ligação estrutural é o que torna a estratégia viável. Sem uma razão econômica para dois pares se moverem juntos — moeda base compartilhada, exposição comum a commodities, regime comum de sentimento de risco — uma correlação histórica é uma coincidência, e ela se romperá na primeira vez em que for testada sob estresse. O trading de pares fica dentro da família mais ampla de estratégias de arbitragem em forex; ao contrário da arbitragem de latência ou triangular, ele explora uma ineficiência estatística, não uma ineficiência de preço ou velocidade, por isso tolera execução mais lenta, mas exige controle de risco muito mais rigoroso.

O ponto de partida é o teste de cointegração. Duas séries de preços X e Y são cointegradas se existir uma constante β tal que o spread Z = X − β·Y seja estacionário — ele tem média e variância estáveis ao longo do tempo, e os desvios revertem. Correlação sozinha não basta: duas séries podem ser altamente correlacionadas e ainda assim se afastar permanentemente. A cointegração é a propriedade mais forte que realmente justifica uma aposta de reversão à média.

O procedimento padrão é o método Engle-Granger em duas etapas: regredir X sobre Y para estimar β e, em seguida, testar a série residual Z para raiz unitária usando o teste Augmented Dickey-Fuller (ADF). Se o ADF rejeitar a hipótese nula de raiz unitária (normalmente em p < 0.05), existe um spread com reversão à média. A partir do spread, você calcula seu z-score — quantos desvios-padrão o spread está atualmente distante da sua média — e negocia isso.

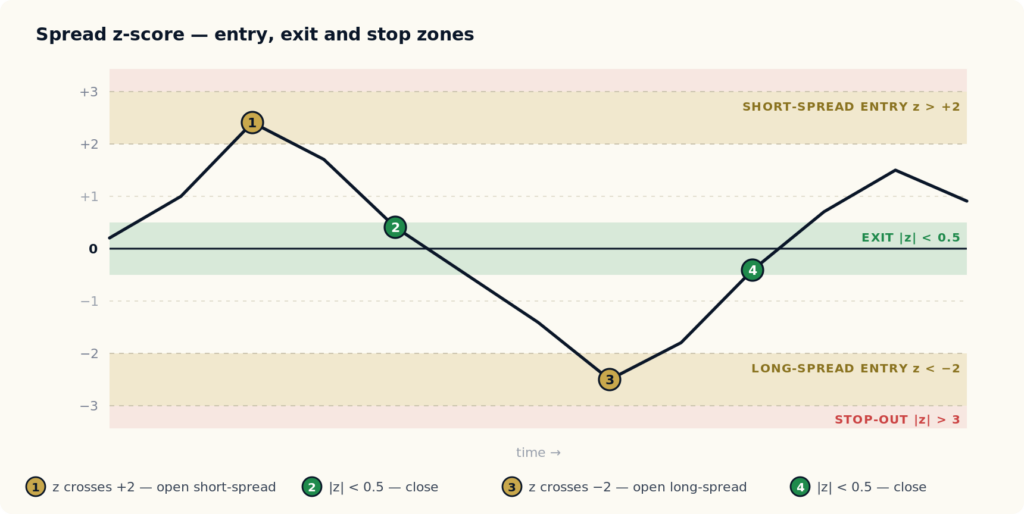

Figura 2 — A regra mecânica de trading. O spread é operado quando se estende além de ±2 desvios-padrão, encerrado quando reverte em direção à média e estopado além de ±3 (a relação se rompeu).

A regra é deliberadamente mecânica:

| Condição do z-score | Ação | Justificativa |

|---|---|---|

| z < −2 | Entrar comprado no spread (comprar X, vender Y na proporção β) | O spread está anormalmente comprimido; aposta na reversão para cima |

| z > +2 | Entrar vendido no spread (vender X, comprar Y) | O spread está anormalmente esticado; aposta na reversão para baixo |

| |z| < 0.5 | Sair da posição | O spread reverteu; a vantagem foi capturada |

| |z| > 3 | Estopar imediatamente | A relação provavelmente se rompeu — isso é mudança de regime, não ruído |

Os limiares de entrada ±2 e saída ±0.5 são convencionais, não derivados. Em produção, eles são otimizados por par em dados walk-forward — mas o padrão é o ponto de partida universal. A parte difícil não é a regra; é garantir que o spread seja genuinamente cointegrado e que a camada de execução não consuma a vantagem.

A abordagem ingênua — escanear todas as combinações de símbolos líquidos de forex e manter os mais cointegrados — é o motivo mais comum pelo qual estratégias de pares funcionam no backtest e falham ao vivo. Com 35 majors e crosses, existem 595 pares candidatos; em p < 0.05, cerca de 30 deles aparecerão como “cointegrados” por puro acaso. Minerar dados em busca de cointegração encontra essas coincidências.

A abordagem robusta começa pela estrutura econômica e usa os dados apenas como filtro. Monte clusters candidatos nos quais exista uma razão real para comovimento e então teste:

| Cluster | Pares de exemplo | Ligação econômica |

|---|---|---|

| Região UE com base compartilhada | EURUSD vs GBPUSD | Ambas são moedas da região europeia denominadas em USD; respondem juntas a regimes de força do dólar |

| Exportadores de commodities | AUDUSD vs NZDUSD | Ambas são moedas de commodities do Pacífico, ambas expostas à demanda chinesa |

| Petromoedas | USDCAD vs USDNOK | Ambas são economias exportadoras de petróleo no lado da moeda cotada; o spread acompanha o diferencial Canadá-Noruega |

| Cluster de carry / rendimento | AUDJPY vs NZDJPY | Ambas refletem diferenciais de rendimento entre moedas de juros mais altos e o Japão |

| Coorte de porto seguro | USDJPY vs USDCHF | Ambas respondem ao fluxo global de aversão ao risco, em velocidades diferentes |

| Base compartilhada, cotação dividida | EURJPY vs EURUSD | Mesma base (EUR); o spread é um proxy da força relativa do iene contra o dólar |

Dentro de cada cluster, execute o teste de cointegração em janelas móveis — 3 meses, 6 meses e 12 meses. Mantenha apenas os pares em que o teste se sustenta nas três janelas. Um par que cointegra em 12 meses, mas não em 3, está em um regime que já está mudando. A confirmação em múltiplas janelas é o filtro que melhor separa cointegração real de coincidência específica de regime.

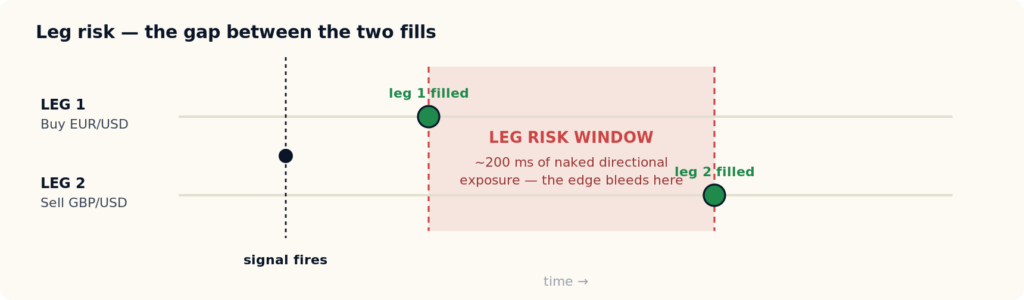

Esta é a parte que a maioria dos tutoriais de trading de pares ignora. Um sinal de pares abre duas posições simultâneas. Se as duas pernas não forem executadas no mesmo instante, você fica exposto ao risco de perna — exposição direcional descoberta no intervalo entre o primeiro preenchimento e o segundo. Em uma estratégia que mira 0.5 a 1.0 pip de vantagem de reversão à média por operação, até 200 ms de latência de perna em um spread que se move rápido pode apagar a vantagem antes de a segunda perna ser preenchida.

Figura 3 — Se as duas pernas não forem preenchidas juntas, a posição fica direcionalmente exposta durante o intervalo. Em uma vantagem sub-pip, esse intervalo é a diferença entre uma estratégia lucrativa e uma estratégia no ponto de equilíbrio.

Três variáveis de execução decidem se o trading de pares sobrevive em produção — e nenhuma delas aparece em avaliações padrão de corretoras:

Essas variáveis são mensuráveis a partir de um extrato de trading, mas a maioria dos traders de varejo nunca as mede antes de alocar capital. Abrimos uma metodologia e um kit de ferramentas exatamente para isso — veja o kit de auditoria de execução de corretoras forex (BEQI), que pontua latência de matching, assimetria de slippage e alargamento do spread a partir do seu próprio extrato. A mesma lacuna de tempo de execução que quebra a arbitragem de latência se aplica, em forma duplicada, ao trading de pares: veja por que backtests sensíveis à latência não sobrevivem em produção.

A resposta honesta para 2026 é que o trading de pares ainda funciona, mas apenas dentro de condições estreitas. A estratégia não está morta; a versão minerada em dados está.

|

Funciona quando Condições que mantêm a vantagem intacta

|

Falha quando Condições que o destroem silenciosamente

|

Na nossa experiência implementando estratégias de arbitragem estatística por venues de forex de varejo, o modo de falha mais comum é a escolha da corretora, não o desenho da estratégia. Uma estratégia de pares corretamente desenhada em uma corretora de execução ruim ainda perde dinheiro; a mesma estratégia em um venue rápido e simétrico ainda funciona. Meça o venue antes de confiar no backtest — nosso guia de corretoras para arbitragem forex cobre o que procurar.

O trading de pares é uma das seis famílias de estratégias de arbitragem forex. Cada uma explora uma ineficiência diferente e exige infraestrutura diferente — entender onde o trading de pares se encaixa esclarece o que ele exige e o que não exige.

| Estratégia | Ineficiência explorada | Sensibilidade à latência | Período típico de manutenção |

|---|---|---|---|

| Trading de pares | Estatística — desvio do spread em relação à média | Baixa a moderada | Horas a dias |

| Arbitragem de latência | Velocidade — um feed mais rápido contra uma cotação de corretora mais lenta | Extrema | Milissegundos a segundos |

| Trading de notícias | Informação — janela de reação após uma divulgação | Extrema | Milissegundos a minutos |

| Arbitragem triangular | Preço — taxas cruzadas inconsistentes entre três pares | Alta | Subsegundo |

| Arbitragem lock | Entre venues — posições compensadas entre corretoras | Moderada | Minutos a dias |

A conclusão: o trading de pares é o mais tolerante à latência dentro da família de arbitragem, o que o torna acessível a traders sem infraestrutura colocada. Mas essa tolerância é relativa — risco de perna ainda importa, e a estratégia substitui o risco de velocidade que domina a arbitragem de latência e o trading de notícias por risco estatístico (quebra de correlação). Você não precisa ser o mais rápido; precisa ser o mais disciplinado na seleção de pares e no risco de regime.

O trading de pares funciona porque as correlações são estáveis. Ele para de funcionar quando as correlações se rompem — e elas se rompem de repente, não gradualmente. Três episódios que todo trader de pares deve modelar no backtest:

A resposta de gestão de risco é estrutural, não paramétrica: um stop rígido no momento em que |z| > 3 por mais de duas sessões; tamanho de posição que escala inversamente à proximidade de grandes eventos de bancos centrais; nenhuma nova entrada dentro de 24 horas de uma divulgação programada de alto impacto; e reteste walk-forward trimestral, com pares não cointegrados aposentados em vez de reotimizados.

Uma heurística prática de dimensionamento vincula o tamanho à própria volatilidade do spread e à distância do stop:

# Tamanho de posição para trading de pares position_size = (E × R) / (|β| × 3 × σ) E = patrimônio da conta R = risco por operação como fração do patrimônio (normalmente 0.5%–1%) β = coeficiente de cointegração (inclinação da regressão) σ = desvio-padrão histórico do spread Z 3 = limiar z de stop-out

O escalonamento por β mantém as duas pernas neutras em valor, não neutras em contratos. Para carteiras multipares, limite o nocional total em todos os pares abertos e restrinja posições simultâneas a um pequeno conjunto de relações de cointegração distintas — além disso, você não está diversificando; está se concentrando em qualquer fator comum que liga os pares.

O motivo pelo qual backtests de pares superestimam a vantagem ao vivo é que testadores de estratégia padrão assumem preenchimentos com latência zero e spread fixo — as duas premissas que o risco de perna e o alargamento no momento do sinal violam. Uma estratégia de pares precisa ser testada sob condições que incluam ambos.

SharpTrader Optimizer foi construído para isso. Ele faz backtests em fluxos reais de ticks históricos em vez de aproximações por barras, permite definir um tempo realista de execução de ordens em milissegundos e ver como isso altera os resultados, e aplica spread histórico variável por tick — com slippage modelado de forma independente na abertura e no fechamento de cada perna. Para uma estratégia de duas pernas, isso significa que o backtest reflete a janela de risco de perna e o alargamento do spread no momento do sinal descritos nas Figuras 2 e 3, em vez de fingir que eles não existem. Um mapa de calor de desempenho de 24 horas também mostra em quais horas de trading o spread de um determinado par reverte de forma mais limpa.

Trading de pares em forex é uma estratégia neutra ao mercado que negocia o spread entre dois pares de moedas estruturalmente ligados — quatro moedas no total. Quando o spread se desvia de forma anormal da sua média histórica, você compra o atrasado e vende o líder, apostando que o spread vai reverter. A posição não tem visão direcional sobre nenhuma moeda individual; ela lucra apenas com o fechamento da diferença.

Trading de pares é a forma original e mais simples de arbitragem estatística. Arbitragem estatística é a categoria mais ampla — qualquer estratégia que explora uma relação estatística entre instrumentos, incluindo cestas multiativos e modelos fatoriais. Trading de pares é o caso de dois instrumentos: um spread, uma relação de cointegração, um z-score.

Os melhores candidatos compartilham um fator econômico real: EURUSD e GBPUSD (exposição compartilhada ao dólar), AUDUSD e NZDUSD (exportadores de commodities do Pacífico), USDCAD e USDNOK (petromoedas), AUDJPY e NZDJPY (cluster de carry/rendimento). Evite pares selecionados apenas porque um backtest diz que eles cointegraram — com 595 combinações possíveis, cerca de 30 aparecerão como cointegradas apenas por acaso.

Sim, mas apenas dentro de condições estreitas: pares justificados economicamente, um venue de execução rápido e simétrico, tamanho de posição que respeita o risco de mudança de regime e validação walk-forward trimestral. A versão minerada em dados do trading de pares não funciona — na verdade, nunca funcionou de verdade; apenas parecia funcionar no backtest. A versão disciplinada continua viável.

Risco de perna é a exposição direcional descoberta entre o momento em que a primeira perna de uma operação de par é preenchida e o momento em que a segunda perna é preenchida. Um sinal de pares abre duas posições que deveriam ser simultâneas; qualquer lacuna de latência entre elas deixa a conta exposta direcionalmente. Em uma estratégia que mira uma vantagem sub-pip, até 200 ms de latência de perna em um spread que se move rápido pode apagar a vantagem antes de a segunda perna confirmar.

Quatro razões: cointegração espúria de seleção de pares por mineração de dados; slippage acumulado em quatro preenchimentos por ida e volta; alargamento do spread nos momentos de sinal que backtests de spread fixo ignoram; e eventos de quebra de correlação (2015, 2020, 2022–2023) excluídos da janela de teste. Juntos, esses fatores podem tornar a vantagem ao vivo 30–50% menor que o backtest — ou negativa.

A arbitragem de latência explora uma ineficiência de velocidade — um feed de preço mais rápido contra uma cotação de corretora mais lenta — e é extremamente sensível à latência, mantendo posições por milissegundos. O trading de pares explora uma ineficiência estatística — reversão do spread à média — mantém posições por horas a dias e é muito mais tolerante à latência. O trading de pares substitui o risco estatístico (quebra de correlação) pelo risco de velocidade que domina a arbitragem de latência.

Use um testador que rode em dados reais de tick, permita definir um tempo de execução de ordens diferente de zero e aplique spread histórico variável com slippage modelado de forma independente na abertura e no fechamento de cada perna. Testadores padrão assumem preenchimentos com latência zero e spread fixo — as duas premissas que o risco de perna e o alargamento do spread no momento do sinal violam. O SharpTrader Optimizer foi construído especificamente para modelar essas variáveis.

Novos artigos, papers de pesquisa e lançamentos de produtos — entregues quando publicamos.

Uma estratégia de pares que parece lucrativa em um backtest com latência zero e spread fixo pode ficar no ponto de equilíbrio ao vivo. O SharpTrader Optimizer faz backtests em dados reais de tick com tempo de execução configurável e spread variável — slippage modelado nas duas pernas, abertura e fechamento — para que o resultado reflita o risco de perna em vez de escondê-lo.

Explore o SharpTrader Optimizer

Audite a execução da sua corretora

English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文