English

English Deutsch

Deutsch 日本語

日本語 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

نفس الاستراتيجية، حسابان: المراجحة بزمن وصول محسّن مقابل الإعدادات الافتراضية على XAUUSD 22/06/2026 – Posted in: Arbitrage Software

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

نفس الاستراتيجية، حسابان: ما الذي غيّرته فعليًا معلمات المراجحة بزمن وصول محسّن على XAUUSD

قمنا بتشغيل نفس منطق المراجحة بزمن الوصول على حسابين حقيقيين في الوقت نفسه، بنفس حجم 1 لوت، ونفس زوج الذهب، ونفس رصيد البداية. استخدم أحد الحسابين معلمات مضبوطة في SharpTrader Optimizer. أما الحساب الآخر فعمل بالإعدادات الافتراضية. خلال نحو 5,700 صفقة، لم يحقق الحساب المحسّن أرباحًا أكبر فحسب، بل خفّض متوسط الخسارة بمقدار الثلثين وضاعف عامل الربح. إليك التحليل الكامل.

الإجابة المختصرة: لم يكن تحسين معلمات المراجحة بزمن الوصول يهدف إلى مطاردة ربح أكبر لكل صفقة. بل قلّص تكلفة الصفقات الخاسرة. انخفض متوسط خسارة الحساب المحسّن من −6.20 دولار إلى −2.04 دولار، وانخفض متوسط الصفقة الخاسرة من −6.2 نقطة إلى −2.0 نقطة، وارتفع عامل الربح من 5.41 إلى 11.3. النتيجة الصافية خلال الاختبار: 14,576 دولار مقابل 11,041 دولار من الأرباح المغلقة على أساس 5,000 دولار، مع انخفاض في الحد الأقصى للتراجع.

النتيجة في سطر واحد

بدأ كلا الحسابين بمبلغ 5,000 دولار وتداولا نفس منطق دخول المراجحة بزمن الوصول على الذهب. كان الاختلاف الوحيد هو مجموعة المعلمات: إحداها جاءت من شبكة تحسين في SharpTrader Optimizer، والأخرى استخدمت الإعدادات الافتراضية القياسية. إليك الفجوة الرئيسية.

فجوة الربح حقيقية، لكنها أقل رقم إثارة للاهتمام في هذه الصفحة. قد يكون صافي أعلى بنسبة 32% خلال ثلاث جلسات مجرد ضجيج. ما ليس ضجيجًا هو كيف وصل الحساب المحسّن إلى هناك، وهذا هو الجزء الذي يستحق القراءة.

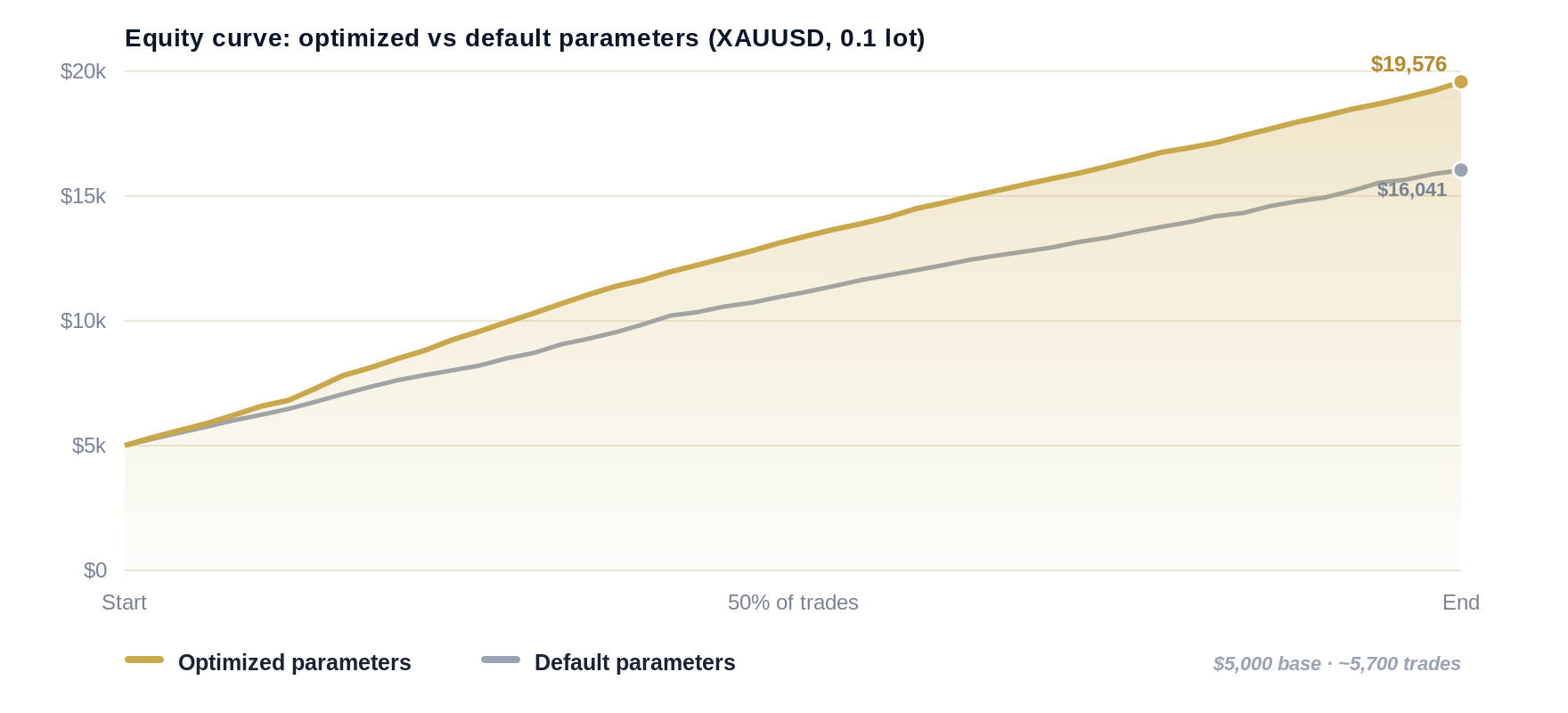

منحنيان لرأس المال، جنبًا إلى جنب

عند رسمهما مقابل تقدم الاختبار (من 0 إلى 100% من الصفقات المغلقة)، يرتفع كلا المنحنيين بثبات، وهذا ما تتوقعه من ميزة مراجحة فعّالة. يتقدم الخط المحسّن تدريجيًا وينهي عند مستوى أعلى، مع انخفاضات أقل وأخف على طول الطريق.

رأس المال للصفقات المغلقة بدءًا من أساس 5,000 دولار، مع تطبيع التقدم في الاختبار حتى يمكن مقارنة عددَي الصفقات المختلفين (3,588 مقابل 2,149).

الأرقام كاملة

اقرأ هذا الجدول من الأعلى إلى الأسفل. القصة ليست في صف الربح. إنها في صفوف الخسارة.

| المقياس | محسّن | افتراضي |

|---|---|---|

| المراكز المغلقة | 3,588 | 2,149 |

| صافي الربح المغلق | +14,576 دولار | +11,041 دولار |

| نسبة الفوز | 79.4% | 81.2% |

| عامل الربح | 11.3 | 5.41 |

| متوسط الربح | +5.61 دولار | +7.76 دولار |

| متوسط الخسارة | −2.04 دولار | −6.20 دولار |

| متوسط الصفقة الخاسرة (بالنقاط) | −2.0 | −6.2 |

| أقصى تراجع | 0.42% | 0.62% |

| أقصى خسائر متتالية | 4 | 5 |

| الانحراف المعياري لصافي الربح لكل صفقة | 5.83 دولار | 7.12 دولار |

| متوسط مدة الصفقة | 1.4 ثانية | 3.7 ثانية |

الجزء غير البديهي

كان لدى الحساب المحسّن نسبة فوز أقل (79.4% مقابل 81.2%) ومتوسط ربح أصغر (5.61 دولار مقابل 7.76 دولار). وفق بطاقة تقييم سطحية، يبدو أسوأ. ومع ذلك حقق مالًا أكثر بمخاطر أقل. لماذا؟ لأن صفقاته الخاسرة كانت أرخص بثلاث مرات. في المراجحة بزمن الوصول، تكون ميزتك في كل صفقة صغيرة جدًا، وعدوك هو التنفيذ السيئ. عندما تضيق ذيل الخسارة، يتحسن كل ما يأتي بعده.

لماذا ذيل الخسارة هو اللعبة كلها في المراجحة بزمن الوصول

تعيش إشارة المراجحة بزمن الوصول لبضعة أجزاء من الثانية. أنت تتصرف بناءً على سعر تحركت إليه إحدى الجهات بالفعل، بينما لم تلحق به جهة أخرى بعد. عندما يكون التنفيذ نظيفًا، تكسب بضع نقاط. وعندما يتأخر التنفيذ، يكون السعر الذي أردته قد اختفى، وتجد نفسك ممسكًا بالجانب الخطأ من حركة حدثت بالفعل. هذا دخول منزلق، والدخول المنزلق هو المكان الذي يتسرب منه المال.

انظر إلى متوسط الصفقة الخاسرة في الحساب الافتراضي: −6.2 نقطة. هذا لا يعني أن الاستراتيجية كانت مخطئة في الاتجاه. نسبة الفوز تثبت أن قراءة الاتجاه جيدة، فقد ربحت 81% من الصفقات. إن −6.2 نقطة هي تكلفة تنفيذ: الفجوة بين السعر الذي أطلقت عليه الإشارة والسعر الذي حصل عليه الحساب فعليًا، إضافة إلى السبريد المتغير الذي دفعه عند عبور دفتر الأوامر. دفع الحساب المحسّن فقط −2.0 نقطة لنفس نوع الصفقة الخاسرة. نفس الميزة، وثلث التسرب.

ما الذي عنته “التحسين” هنا

- ميزانية زمن وصول أكثر صرامة للدخول. لا تعمل المجموعة المحسّنة إلا عندما يناسب زمن التنفيذ ذهابًا وإيابًا، كما تم نمذجته، النافذة التي لا تزال فيها المراجحة فعالة. يتم تخطي الإشارات القديمة بدلًا من أخذها متأخرًا.

- تفعيل واعٍ بالسبريد. يتم ضبط الدخول مقابل السبريد المتغير الحي، وليس افتراضًا ثابتًا، لذلك يتوقف الحساب عن الدفع لعبور دفتر أوامر واسع مؤقتًا.

- معالجة خروج أسرع. انخفض متوسط مدة الصفقة من 3.7 إلى 1.4 ثانية. تُغلق المراكز بينما لا يزال الاختلال السعري في صالحك، بدلًا من الاحتفاظ بها لحظة أطول من اللازم.

- انتقائية أعلى، لا عدوانية أعلى. أخذ الحساب المحسّن صفقات أكثر إجمالًا، لكن كل صفقة اجتازت معيارًا أكثر صرامة لجودة التنفيذ. زادت الكمية لأن الإشارات النظيفة والرخيصة كثيرة عندما تتوقف عن أخذ الإشارات المكلفة.

كيف تم إجراء الاختبار

التصميم: حسابان حقيقيان، يعملان بالتوازي خلال نفس جلسات السوق، بحيث يرى كلاهما نفس حركة السعر ونفس ظروف السيولة.

المتغيرات المضبوطة: نفس الأداة (XAUUSD)، نفس حجم اللوت الثابت (1.0)، نفس رصيد البداية (5,000 دولار)، نفس شروط الوسيط، ونفس المنطق الأساسي للمراجحة بزمن الوصول.

المتغير الوحيد الذي تغيّر: مجموعة المعلمات. استخدم الحساب A قيمًا مختارة من شبكة معلمات في SharpTrader Optimizer. واستخدم الحساب B الإعدادات الافتراضية القياسية.

النافذة: من 19 إلى 22 يونيو 2026. تم إغلاق 3,588 مركزًا في الحساب المحسّن و2,149 مركزًا في الحساب الافتراضي.

تشغيل الحسابين في الوقت نفسه هو ما يجعل المقارنة عادلة. إذا قمت بالتحسين يوم الاثنين وشغلت الإعدادات الافتراضية يوم الثلاثاء، فقد يكون أي اختلاف مجرد فرق بين الاثنين والثلاثاء. جنبًا إلى جنب، يصبح السوق ثابتًا، وتبقى المعلمات هي الشيء الوحيد القادر على تفسير الفجوة.

كيف وجد Optimizer هذه المعلمات

لم تأتِ المعلمات من التخمين أو من مواءمة منحنى رأس مال جميل. لقد جاءت من بحث شبكي في SharpTrader Optimizer، المصمم لتقييم الاستراتيجيات الحساسة للتنفيذ بالطريقة التي يعاملها بها السوق الحي فعليًا. هناك أربعة أشياء تجعل هذا البحث موثوقًا لاستراتيجية زمن الوصول:

بيانات تيك حقيقية

يعمل البحث على تدفقات تيك تاريخية فعلية، وليس على تقديرات الشموع. بالنسبة لاستراتيجية تعيش داخل اختلال بقيمة تيك واحد، تخفي بيانات الشموع الشيء نفسه الذي تحاول التقاطه.

نمذجة وقت التنفيذ

تحدد زمن تنفيذ أوامر واقعيًا بالمللي ثانية، ويعرض Optimizer كيف يغيّر ذلك النتائج. تفترض أدوات الاختبار الخلفي القياسية تنفيذًا بلا زمن وصول، وهذا بالضبط هو الافتراض الذي يجعل استراتيجيات زمن الوصول تبدو أفضل على الورق مما هي عليه في الإنتاج.

سبريد متغير لكل تيك

يتم تطبيق السبريد التاريخي تيكًا بتيك، وليس كافتراض ثابت من الوسيط. يتم تحميل الدخول والخروج كلٌ بالسبريد الذي كان موجودًا فعليًا في تلك اللحظة، لذلك يظهر فرق −6.2 مقابل −2.0 نقطة في الاختبار قبل أن يكلفك مالًا في التداول الحي.

انزلاق على كلا الجانبين

تتم نمذجة الفتح والإغلاق بشكل مستقل من حيث الانزلاق. يمكن أن تنزلق استراتيجية زمن الوصول عند الدخول أو عند الخروج، ويقوم Optimizer بتسعير كليهما بدلًا من افتراض أن الخروج مجاني.

إضافة إلى ذلك، تعمل الشبكة عبر جميع أنوية المعالج باستغلال عالٍ، لذلك ينتهي البحث عبر أكثر من 100,000 تركيبة من المعلمات خلال ساعات بدلًا من أيام، كما تعرض خريطة حرارية للأداء على مدار 24 ساعة أي ساعات تداول تحمل الميزة فعليًا على الذهب. المعلمات في هذا الاختبار هي ببساطة أفضل مجموعة تقييمًا بعد احتساب وقت التنفيذ والسبريد المتغير والانزلاق على الجانبين بصدق.

ما الذي تستخلصه من هذا إذا كنت تتداول المراجحة بزمن الوصول

- توقف عن التحسين من أجل نسبة الفوز. الحساب الذي بدا أسوأ من حيث نسبة الفوز حقق مالًا أكثر. حسّن من أجل عامل الربح وحجم متوسط الخسارة بدلًا من ذلك.

- خسائرك مقياس تنفيذ، وليست مقياس اتجاه. عندما تربح 80% من الصفقات، فإن متوسط خسارة −6 نقاط يخبرك عن التنفيذ والسبريد، وليس عن إشارتك. أصلح ذلك في طبقة التنفيذ.

- الإعدادات الافتراضية نقطة بداية، وليست خط نهاية. كانت المجموعة الافتراضية رابحة. لكنها أيضًا تركت نحو ثلث الصافي على الطاولة وحملت تراجعًا أكبر لتحقيق ذلك.

- اختبر مع تشغيل زمن الوصول والسبريد المتغير. أي اختبار خلفي يفترض تنفيذًا بلا زمن وصول وسبريدًا ثابتًا سيبالغ في تقدير استراتيجية زمن الوصول ويخفي بالضبط المعلمة الأهم.

الأسئلة الشائعة

لا. في هذا الاختبار، أخذ الحساب المحسّن صفقات أكثر (3,588 مقابل 2,149) ومع ذلك سجل عامل ربح أعلى (11.3 مقابل 5.41). جاء التحسن من الصفقات الخاسرة الأرخص، وليس من تقليل التداول.

لأن الربح يساوي نسبة الفوز مضروبة في متوسط الربح، ناقص نسبة الخسارة مضروبة في متوسط الخسارة. خفض متوسط الخسارة من −6.20 دولار إلى −2.04 دولار عوّض نسبة فوز أقل قليلًا ومتوسط ربح أصغر. الحسابات تكافئ التحكم في الخسارة أكثر مما تكافئ نسبة إصابة عالية.

ثلاثة أيام فترة قصيرة للحكم على العوائد المطلقة، ولهذا نبدأ بالمقاييس الهيكلية، لا بإجمالي الدولار. عبر نحو 5,700 صفقة، تكون الفروق في متوسط الخسارة وعامل الربح وتكلفة النقاط لكل صفقة خاسرة أكثر استقرارًا بكثير من رقم صافي الربح الرئيسي. قد تضيق فجوة الدولار. أما فجوة ذيل الخسارة فهي خاصية من خصائص المعلمات.

الطريقة قابلة للنقل، لكن المعلمات ليست كذلك. لكل أداة سلوك سبريد وتقلب وملف تنفيذ خاص بها، لذلك يجب إعادة تشغيل البحث الشبكي لكل أداة. تم اختيار الذهب هنا لأن سلوك السبريد والتيك فيه يجعل تكلفة التنفيذ سهلة الرؤية.

عتبات زمن الوصول والسبريد التي تتحكم في الدخول والخروج، وقد تم ضبطها مقابل شبكة معلمات مقيمة ببيانات تيك حقيقية، ووقت تنفيذ مُنمذج، وسبريد متغير لكل تيك، وانزلاق على الجانبين. كان منطق الاستراتيجية الأساسي متطابقًا في كلا الحسابين.

اشترك في أبحاث التداول من BJF

دراسات تنفيذ جديدة، وشروحات Optimizer، وإصدارات المنتجات – تصلك عندما ننشرها.

شغّل نفس الاختبار على معلماتك الخاصة

يقيم SharpTrader Optimizer استراتيجيات زمن الوصول باستخدام بيانات تيك حقيقية، ووقت تنفيذ مُنمذج، وسبريد متغير، وانزلاق على الجانبين، ثم يمنحك مجموعة المعلمات التي تنجو من الأربعة جميعًا. اعثر على النسخة من استراتيجيتك التي تصمد في الإنتاج، لا على الورق فقط.