English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Misma estrategia, dos cuentas: arbitraje de latencia optimizado vs predeterminado en XAUUSD 22/06/2026 – Publicado en: Arbitrage Software

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

Misma estrategia, dos cuentas: lo que realmente cambiaron los parámetros optimizados de arbitraje de latencia en XAUUSD

Ejecutamos la misma lógica de arbitraje de latencia en dos cuentas reales al mismo tiempo, con el mismo tamaño de 1 lote, el mismo par de oro y el mismo saldo inicial. Una cuenta usó parámetros ajustados en SharpTrader Optimizer. La otra funcionó con los valores predeterminados. A lo largo de unas 5.700 operaciones, la cuenta optimizada no solo ganó más. Redujo la pérdida promedio en dos tercios y duplicó el factor de beneficio. Aquí tienes el desglose completo.

Respuesta corta: Optimizar los parámetros de arbitraje de latencia no consistió en perseguir una mayor ganancia por operación. Redujo el coste de las operaciones perdedoras. La pérdida promedio de la cuenta optimizada cayó de −6,20 $ a −2,04 $, su operación perdedora promedio bajó de −6,2 pips a −2,0 pips, y su factor de beneficio subió de 5,41 a 11,3. Resultado neto durante la prueba: 14.576 $ frente a 11.041 $ de beneficio cerrado sobre una base de 5.000 $, con un drawdown máximo menor.

El resultado en una sola línea

Ambas cuentas comenzaron con 5.000 $ y operaron la misma lógica de entrada de arbitraje de latencia en oro. La única diferencia fue el conjunto de parámetros: uno salió de una cuadrícula de optimización en SharpTrader Optimizer, y el otro usó los valores predeterminados. Esta es la diferencia principal.

La diferencia de beneficio es real, pero es el número menos interesante de la página. Un total neto un 32% más alto en tres sesiones podría ser ruido. Lo que no es ruido es cómo llegó hasta ahí la cuenta optimizada, y esa es la parte que merece la pena leer.

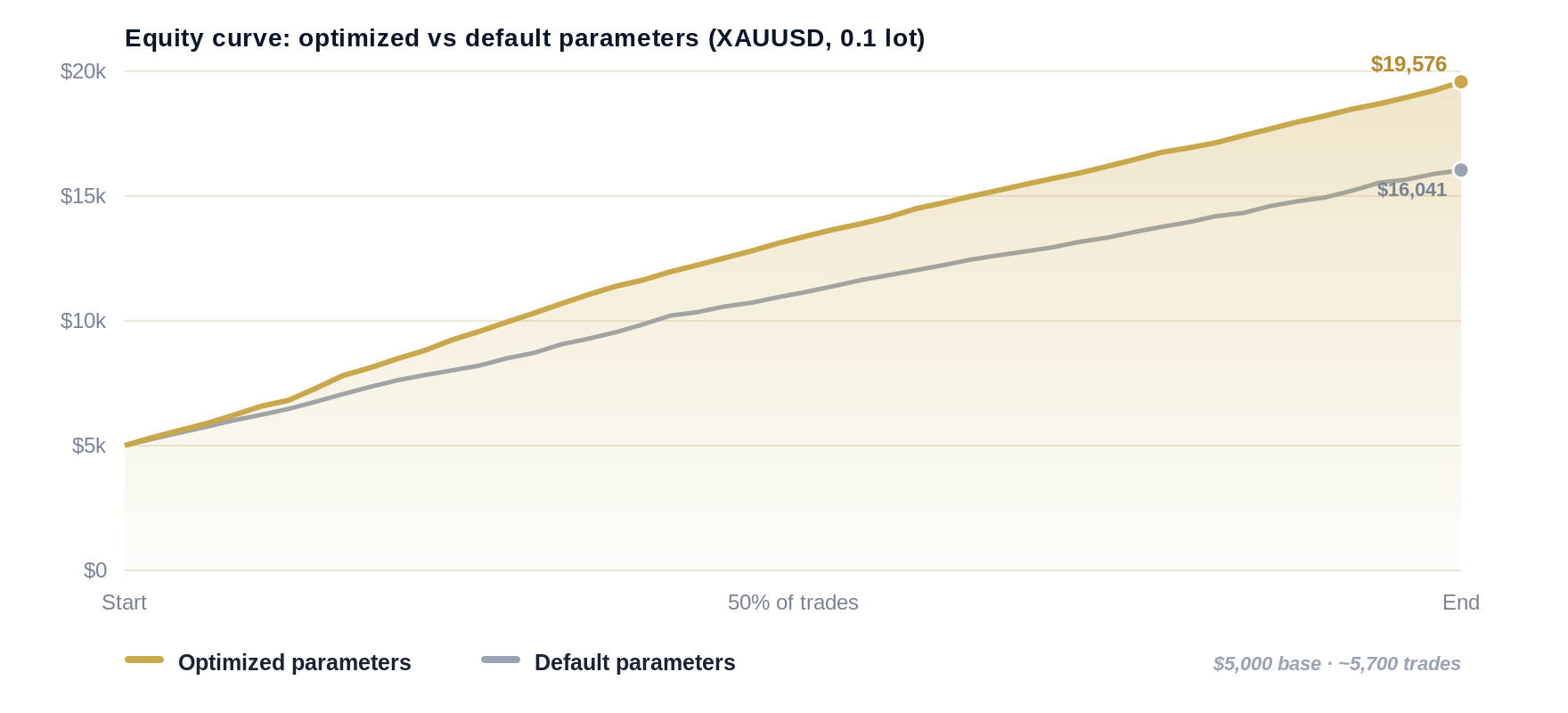

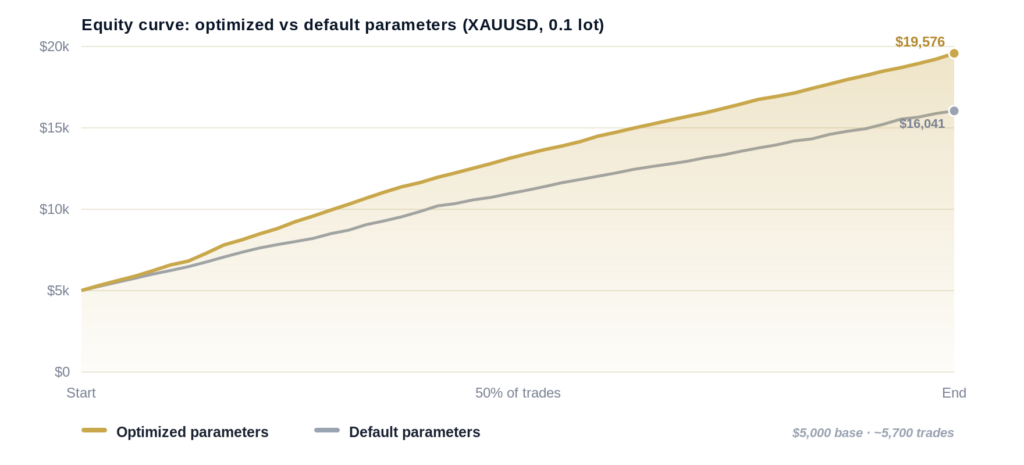

Dos curvas de equity, una junto a la otra

Al trazarlas frente al progreso de la prueba, de 0 a 100% de las operaciones cerradas, ambas curvas suben de forma constante, que es lo que esperas de una ventaja de arbitraje que funciona. La línea optimizada se adelanta gradualmente y termina más arriba, con caídas más escasas y menos profundas durante el recorrido.

Equity de operaciones cerradas desde una base de 5.000 $, normalizada según el progreso de la prueba para que los dos conteos de operaciones (3.588 frente a 2.149) puedan compararse.

Los números completos

Lee esta tabla de arriba abajo. La historia no está en la fila del beneficio. Está en las filas de pérdidas.

| Métrica | Optimizado | Predeterminado |

|---|---|---|

| Posiciones cerradas | 3.588 | 2.149 |

| Beneficio neto cerrado | +14.576 $ | +11.041 $ |

| Tasa de acierto | 79,4% | 81,2% |

| Factor de beneficio | 11,3 | 5,41 |

| Ganancia promedio | +5,61 $ | +7,76 $ |

| Pérdida promedio | −2,04 $ | −6,20 $ |

| Operación perdedora promedio (pips) | −2,0 | −6,2 |

| Drawdown máximo | 0,42% | 0,62% |

| Pérdidas consecutivas máximas | 4 | 5 |

| Desv. estándar del beneficio neto por operación | 5,83 $ | 7,12 $ |

| Duración promedio de la operación | 1,4 s | 3,7 s |

La parte contraintuitiva

La cuenta optimizada tuvo una tasa de acierto menor (79,4% frente a 81,2%) y una ganancia promedio más pequeña (5,61 $ frente a 7,76 $). En una evaluación ingenua parece peor. Sin embargo, ganó más dinero con menos riesgo. ¿Por qué? Porque sus operaciones perdedoras fueron tres veces más baratas. En el arbitraje de latencia, tu ventaja por operación es diminuta y tu enemigo es la mala ejecución. Ajusta la cola de pérdidas y todo lo que viene después mejora.

Por qué la cola de pérdidas lo es todo en el arbitraje de latencia

Una señal de arbitraje de latencia vive durante milisegundos. Actúas sobre un precio al que un mercado ya se ha movido y al que otro todavía no ha alcanzado. Cuando la ejecución es limpia, capturas unos pocos pips. Cuando la ejecución llega tarde, el precio que querías ya desapareció y ahora estás sosteniendo el lado equivocado de un movimiento que ya ocurrió. Eso es una entrada con deslizamiento, y las entradas con deslizamiento son donde se escapa el dinero.

Mira la operación perdedora promedio de la cuenta predeterminada: −6,2 pips. Eso no significa que la estrategia se equivocara sobre la dirección. La tasa de acierto demuestra que la lectura direccional está bien: el 81% de las operaciones ganó. Los −6,2 pips son coste de ejecución: la brecha entre el precio en el que se activó la señal y el precio que la cuenta obtuvo realmente, más el spread variable que pagó al cruzar el libro. La cuenta optimizada pagó solo −2,0 pips por el mismo tipo de operación perdedora. Misma ventaja, un tercio de la fuga.

Qué significó aquí la “optimización”

- Presupuesto de latencia de entrada más estricto. El conjunto optimizado solo actúa cuando el tiempo de ejecución de ida y vuelta modelado encaja dentro de la ventana en la que el arbitraje sigue vivo. Las señales obsoletas se omiten en lugar de tomarse tarde.

- Activación consciente del spread. Las entradas se filtran contra el spread variable en vivo, no contra una suposición fija, de modo que la cuenta deja de pagar por cruzar un libro temporalmente amplio.

- Gestión de salida más rápida. La duración promedio de la operación cayó de 3,7 a 1,4 segundos. Las posiciones se cierran mientras la dislocación aún está a tu favor, en lugar de mantenerse un instante de más.

- Mayor selectividad, no mayor agresividad. La cuenta optimizada tomó más operaciones en total, pero cada una superó un estándar de calidad de ejecución más estricto. La cantidad aumentó porque las señales limpias y baratas son abundantes cuando dejas de tomar las caras.

Cómo se realizó la prueba

Diseño: dos cuentas reales, ejecutadas en paralelo durante las mismas sesiones de mercado para que ambas vieran la misma acción del precio y las mismas condiciones de liquidez.

Variables controladas: mismo instrumento (XAUUSD), mismo tamaño de lote fijo (1.0), mismo saldo inicial (5.000 $), mismas condiciones del broker, misma lógica central de arbitraje de latencia.

La única variable modificada: el conjunto de parámetros. La cuenta A usó valores seleccionados desde una cuadrícula de parámetros en SharpTrader Optimizer. La cuenta B usó los valores predeterminados.

Ventana: del 19 al 22 de junio de 2026. 3.588 posiciones cerradas en la cuenta optimizada, 2.149 en la cuenta predeterminada.

Ejecutar ambas cuentas al mismo tiempo es lo que hace justa la comparación. Si optimizas el lunes y ejecutas los valores predeterminados el martes, cualquier diferencia podría ser simplemente lunes contra martes. Una al lado de la otra, el mercado es una constante y los parámetros son lo único que puede explicar la brecha.

Cómo encontró el Optimizer estos parámetros

Los parámetros no salieron de conjeturas ni de ajustar una curva de equity bonita. Salieron de una búsqueda en cuadrícula en SharpTrader Optimizer, que está diseñado para puntuar estrategias sensibles a la ejecución de la forma en que el mercado real las trata. Hay cuatro cosas que hacen que esa búsqueda sea fiable para una estrategia de latencia:

Datos tick reales

La búsqueda se ejecuta sobre flujos históricos reales de ticks, no sobre aproximaciones de velas. Para una estrategia que vive dentro de una dislocación de un solo tick, los datos de velas ocultan exactamente lo que intentas capturar.

Modelado del tiempo de ejecución

Defines una latencia realista de ejecución de órdenes en milisegundos y el Optimizer muestra cómo cambia los resultados. Los backtesters estándar asumen ejecuciones sin latencia, que es exactamente la suposición que hace que las estrategias de latencia se vean mejor en papel que en producción.

Spread variable por tick

El spread histórico se aplica tick por tick, no como un valor fijo predeterminado del broker. La entrada y la salida se cargan cada una con el spread que realmente existía en ese momento, de modo que la diferencia de −6,2 frente a −2,0 pips aparece en la prueba antes de costarte dinero en vivo.

Deslizamiento en ambos lados

La apertura y el cierre se modelan de forma independiente para el deslizamiento. Una estrategia de latencia puede sufrir deslizamiento al entrar o al salir, y el Optimizer valora ambos, en lugar de asumir que la salida es gratuita.

Además, la cuadrícula se ejecuta en todos los núcleos de CPU con alta utilización, por lo que una búsqueda sobre más de 100.000 combinaciones de parámetros termina en horas en lugar de días, y un mapa de calor de rendimiento de 24 horas muestra qué horas de negociación realmente sostienen la ventaja en oro. Los parámetros de esta prueba son simplemente el conjunto con mejor puntuación una vez que el tiempo de ejecución, el spread variable y el deslizamiento en dos lados fueron cobrados de forma honesta.

Qué sacar de esto si operas arbitraje de latencia

- Deja de optimizar por tasa de acierto. La cuenta que parecía peor por tasa de acierto ganó más dinero. Optimiza por factor de beneficio y tamaño de pérdida promedio.

- Tus pérdidas son una métrica de ejecución, no una métrica direccional. Cuando el 80% de las operaciones gana, una pérdida promedio de −6 pips habla de ejecuciones y spread, no de tu señal. Arréglalo en la capa de ejecución.

- Los valores predeterminados son un punto de partida, nunca una meta. El conjunto predeterminado fue rentable. También dejó aproximadamente un tercio del neto sobre la mesa y asumió más drawdown para conseguirlo.

- Prueba con latencia y spread variable activados. Cualquier backtest que asuma ejecuciones sin latencia y spread fijo exagerará una estrategia de latencia y ocultará exactamente el parámetro que más importa.

Preguntas frecuentes

No. En esta prueba, la cuenta optimizada tomó más operaciones (3.588 frente a 2.149) y aun así publicó el factor de beneficio más alto (11,3 frente a 5,41). La mejora vino de operaciones perdedoras más baratas, no de operar menos.

Porque el beneficio es la tasa de acierto multiplicada por la ganancia promedio, menos la tasa de pérdida multiplicada por la pérdida promedio. Reducir la pérdida promedio de −6,20 $ a −2,04 $ compensó una tasa de acierto ligeramente menor y una ganancia promedio más pequeña. La matemática recompensa más el control de pérdidas que una alta tasa de acierto.

Tres días es poco para juzgar retornos absolutos, por eso lideramos con métricas estructurales, no con el total en dólares. A lo largo de unas 5.700 operaciones, las diferencias en pérdida promedio, factor de beneficio y coste en pips por operación perdedora son mucho más estables que la cifra neta principal. La brecha en dólares podría reducirse. La brecha en la cola de pérdidas es una propiedad de los parámetros.

El método se transfiere, pero los parámetros no. Cada instrumento tiene su propio comportamiento de spread, volatilidad y perfil de ejecución, por lo que la búsqueda en cuadrícula debe volver a ejecutarse para cada instrumento. Aquí se eligió el oro porque su comportamiento de spread y ticks hace que el coste de ejecución sea fácil de ver.

Los umbrales de latencia y spread que controlan las entradas y salidas, ajustados contra una cuadrícula de parámetros puntuada con datos tick reales, tiempo de ejecución modelado, spread variable por tick y deslizamiento en ambos lados. La lógica central de la estrategia fue idéntica en ambas cuentas.

Suscríbete a la investigación de trading de BJF

Nuevos estudios de ejecución, guías del Optimizer y lanzamientos de productos – enviados cuando los publicamos.

Ejecuta la misma prueba con tus propios parámetros

SharpTrader Optimizer puntúa estrategias de latencia con datos tick reales, tiempo de ejecución modelado, spread variable y deslizamiento en ambos lados, y luego te entrega el conjunto de parámetros que sobrevive a los cuatro. Encuentra la versión de tu estrategia que resiste en producción, no solo en papel.