English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Gleiche Strategie, zwei Konten: Optimierte vs. Standard-Latenz-Arbitrage auf XAUUSD Montag, der 22. Juni 2026 – Posted in: Arbitrage Software

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

Gleiche Strategie, zwei Konten: Was optimierte Latenz-Arbitrage-Parameter bei XAUUSD tatsächlich verändert haben

Wir haben dieselbe Latenz-Arbitrage-Logik gleichzeitig auf zwei Live-Konten ausgeführt: gleiche 1-Lot-Größe, dasselbe Gold-Paar, derselbe Startsaldo. Ein Konto nutzte Parameter, die im SharpTrader Optimizer abgestimmt wurden. Das andere lief mit den Standardeinstellungen. Über rund 5.700 Trades hinweg verdiente das optimierte Konto nicht nur mehr. Es senkte den durchschnittlichen Verlust um zwei Drittel und verdoppelte den Profitfaktor. Hier ist die vollständige Aufschlüsselung.

Kurzantwort: Die Optimierung der Latenz-Arbitrage-Parameter zielte nicht darauf ab, einen höheren Gewinn pro Trade zu jagen. Sie verkleinerte die Kosten verlierender Trades. Der durchschnittliche Verlust des optimierten Kontos fiel von −6,20 $ auf −2,04 $, der durchschnittliche Verlusttrade sank von −6,2 Pips auf −2,0 Pips, und der Profitfaktor stieg von 5,41 auf 11,3. Nettoergebnis im Test: 14.576 $ gegenüber 11.041 $ geschlossener Gewinn auf einer Basis von 5.000 $, bei geringerem maximalem Drawdown.

Das Ergebnis in einer Zeile

Beide Konten starteten mit 5.000 $ und handelten dieselbe Latenz-Arbitrage-Einstiegslogik auf Gold. Der einzige Unterschied war der Parametersatz: einer stammte aus einem Optimierungsraster im SharpTrader Optimizer, der andere nutzte die Standardwerte. Hier ist der wichtigste Unterschied.

Die Gewinnlücke ist real, aber sie ist die am wenigsten interessante Zahl auf dieser Seite. Ein um 32 % höheres Nettoergebnis über drei Sitzungen könnte Rauschen sein. Was kein Rauschen ist, ist wie das optimierte Konto dorthin kam, und genau dieser Teil ist lesenswert.

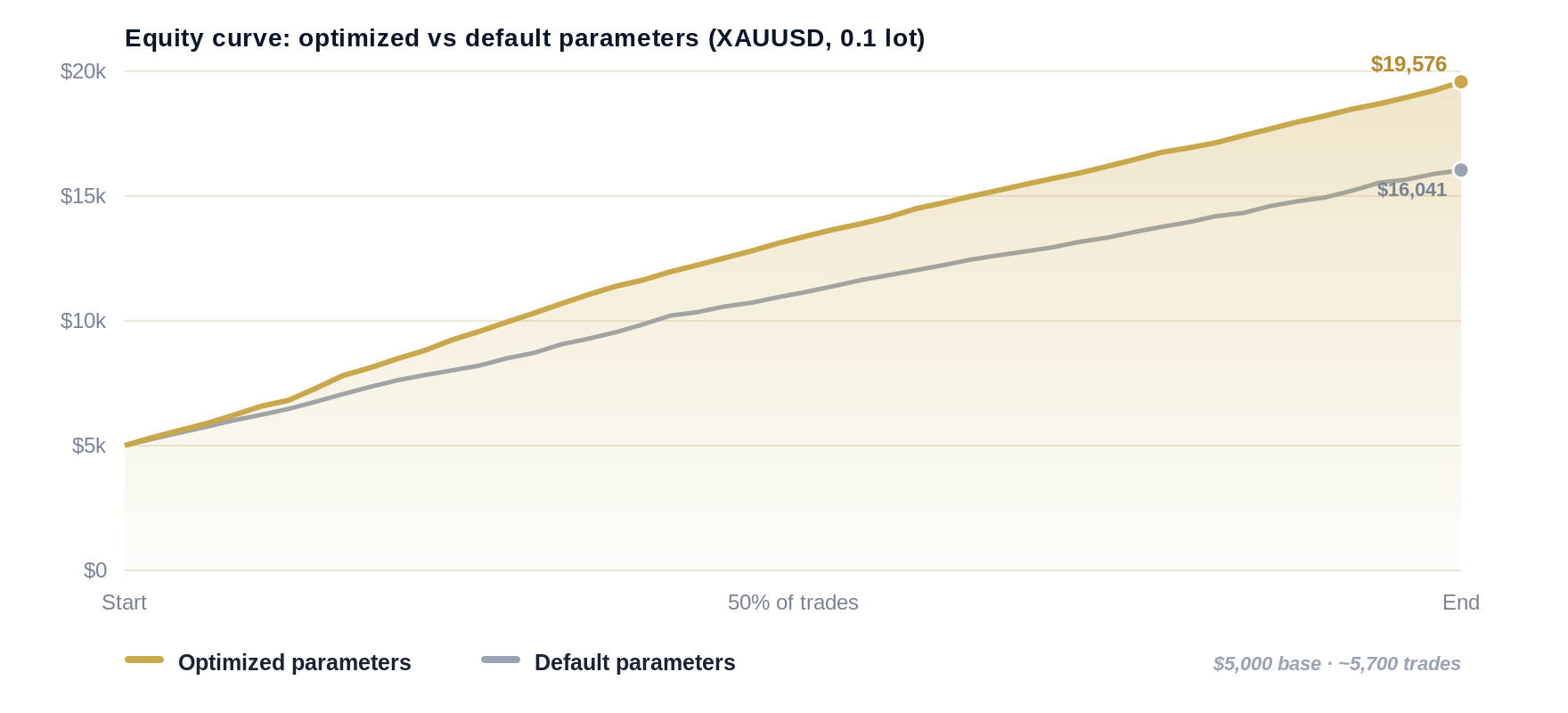

Zwei Equity-Kurven nebeneinander

Gegen den Testfortschritt aufgetragen (0 bis 100 % der geschlossenen Trades) steigen beide Kurven stetig an, was man von einem funktionierenden Arbitrage-Vorteil erwartet. Die optimierte Linie zieht nach und nach davon und endet höher, mit weniger und flacheren Rücksetzern unterwegs.

Geschlossene-Trade-Equity ab einer Basis von 5.000 $, normalisiert auf den Testfortschritt, damit die beiden Trade-Anzahlen (3.588 vs. 2.149) vergleichbar sind.

Die Zahlen im Detail

Lesen Sie diese Tabelle von oben nach unten. Die Geschichte steckt nicht in der Gewinnzeile. Sie steckt in den Verlustzeilen.

| Kennzahl | Optimiert | Standard |

|---|---|---|

| Geschlossene Positionen | 3.588 | 2.149 |

| Geschlossener Nettogewinn | +14.576 $ | +11.041 $ |

| Trefferquote | 79,4% | 81,2% |

| Profitfaktor | 11,3 | 5,41 |

| Durchschnittlicher Gewinn | +5,61 $ | +7,76 $ |

| Durchschnittlicher Verlust | −2,04 $ | −6,20 $ |

| Durchschnittlicher Verlusttrade (Pips) | −2,0 | −6,2 |

| Maximaler Drawdown | 0,42% | 0,62% |

| Max. aufeinanderfolgende Verluste | 4 | 5 |

| Std.-Abw. des Nettogewinns pro Trade | 5,83 $ | 7,12 $ |

| Durchschn. Trade-Dauer | 1,4 Sek. | 3,7 Sek. |

Der kontraintuitive Teil

Das optimierte Konto hatte eine niedrigere Trefferquote (79,4 % vs. 81,2 %) und einen kleineren durchschnittlichen Gewinn (5,61 $ vs. 7,76 $). Auf einer naiven Bewertungsskala sieht es schlechter aus. Trotzdem verdiente es mehr Geld bei geringerem Risiko. Warum? Weil seine Verlierer dreimal günstiger waren. Bei Latenz-Arbitrage ist Ihr Vorteil pro Trade winzig, und Ihr Feind ist die schlechte Ausführung. Verkleinern Sie den Verlustschwanz, und alles danach verbessert sich.

Warum der Verlustschwanz bei Latenz-Arbitrage das ganze Spiel ist

Ein Latenz-Arbitrage-Signal lebt nur Millisekunden. Sie handeln auf Basis eines Preises, zu dem sich ein Handelsplatz bereits bewegt hat und den ein anderer noch nicht aufgeholt hat. Wenn die Ausführung sauber ist, nehmen Sie ein paar Pips mit. Wenn die Ausführung zu spät kommt, ist der gewünschte Preis weg, und Sie halten nun die falsche Seite einer Bewegung, die bereits passiert ist. Das ist ein geslippter Einstieg, und genau bei geslippten Einstiegen läuft das Geld aus.

Sehen Sie sich den durchschnittlichen Verlusttrade des Standardkontos an: −6,2 Pips. Das bedeutet nicht, dass die Strategie bei der Richtung falsch lag. Die Trefferquote beweist, dass die Richtungseinschätzung in Ordnung ist: 81 % der Trades gewannen. Die −6,2 Pips sind Ausführungskosten: die Lücke zwischen dem Preis, bei dem das Signal ausgelöst wurde, und dem Preis, den das Konto tatsächlich bekam, plus dem variablen Spread, der beim Überqueren des Orderbuchs gezahlt wurde. Das optimierte Konto zahlte für dieselbe Art von Verlusttrade nur −2,0 Pips. Derselbe Vorteil, ein Drittel des Lecks.

Was „Optimierung“ hier bedeutete

- Engeres Einstiegslatenz-Budget. Der optimierte Satz handelt nur, wenn die modellierte Round-Trip-Ausführungszeit in das Fenster passt, in dem die Arbitrage noch aktiv ist. Veraltete Signale werden übersprungen, statt verspätet genommen zu werden.

- Spread-bewusstes Auslösen. Einstiege werden gegen den live variablen Spread geprüft, nicht gegen eine fixe Annahme, sodass das Konto aufhört, für das Kreuzen eines vorübergehend breiten Orderbuchs zu bezahlen.

- Schnellere Exit-Behandlung. Die durchschnittliche Trade-Dauer fiel von 3,7 auf 1,4 Sekunden. Positionen werden geschlossen, während die Preisabweichung noch zu Ihren Gunsten besteht, statt einen Tick zu lange gehalten zu werden.

- Höhere Selektivität, nicht höhere Aggressivität. Das optimierte Konto nahm insgesamt mehr Trades, aber jeder musste eine strengere Ausführungsqualitäts-Schwelle erfüllen. Die Menge stieg, weil günstige, saubere Signale reichlich vorhanden sind, sobald man aufhört, die teuren zu nehmen.

Wie der Test durchgeführt wurde

Design: zwei Live-Konten, parallel über dieselben Marktsitzungen betrieben, sodass beide dieselbe Kursbewegung und dieselben Liquiditätsbedingungen sahen.

Kontrollierte Variablen: dasselbe Instrument (XAUUSD), dieselbe fixe Lot-Größe (1,0), derselbe Startsaldo (5.000 $), dieselben Broker-Bedingungen, dieselbe Kernlogik der Latenz-Arbitrage.

Die einzige geänderte Variable: der Parametersatz. Konto A nutzte Werte, die aus einem Parameterraster im SharpTrader Optimizer ausgewählt wurden. Konto B nutzte die Standardwerte.

Fenster: 19. bis 22. Juni 2026. 3.588 geschlossene Positionen auf dem optimierten Konto, 2.149 auf dem Standardkonto.

Dass beide Konten gleichzeitig liefen, macht den Vergleich fair. Wenn Sie am Montag optimieren und die Standards am Dienstag laufen lassen, könnte jeder Unterschied einfach Montag gegen Dienstag sein. Nebeneinander ist der Markt konstant, und die Parameter sind das Einzige, was die Lücke erklären kann.

Wie der Optimizer diese Parameter gefunden hat

Die Parameter kamen nicht aus Bauchgefühl und nicht aus dem Curve-Fitting einer hübschen Equity-Linie. Sie kamen aus einer Rastersuche im SharpTrader Optimizer, der darauf ausgelegt ist, ausführungssensitive Strategien so zu bewerten, wie der Live-Markt sie tatsächlich behandelt. Vier Dinge machen diese Suche für eine Latenzstrategie vertrauenswürdig:

Echte Tick-Daten

Die Suche läuft auf tatsächlichen historischen Tick-Streams, nicht auf Balken-Näherungen. Für eine Strategie, die innerhalb einer einzigen Tick-Abweichung lebt, verbergen Balkendaten genau das, was Sie erfassen wollen.

Modellierung der Ausführungszeit

Sie legen eine realistische Orderausführungslatenz in Millisekunden fest, und der Optimizer zeigt, wie sie die Ergebnisse verändert. Standard-Backtester gehen von latenzfreien Ausführungen aus, und genau diese Annahme lässt Latenzstrategien auf dem Papier besser aussehen als in der Produktion.

Variabler Spread pro Tick

Der historische Spread wird Tick für Tick angewendet, nicht als fixer Broker-Standard. Einstieg und Ausstieg werden jeweils mit dem Spread belastet, der in diesem Moment tatsächlich existierte, sodass der Unterschied von −6,2 vs. −2,0 Pips bereits im Test sichtbar wird, bevor er Sie live Geld kostet.

Slippage auf beiden Seiten

Eröffnung und Schließung werden unabhängig für Slippage modelliert. Eine Latenzstrategie kann beim Einstieg oder beim Ausstieg geslippt werden, und der Optimizer bepreist beides, statt anzunehmen, der Exit sei kostenlos.

Zusätzlich läuft das Raster über alle CPU-Kerne mit hoher Auslastung, sodass eine Suche über 100.000+ Parameterkombinationen in Stunden statt Tagen abgeschlossen wird. Eine 24-Stunden-Performance-Heatmap zeigt außerdem, welche Handelsstunden auf Gold den Vorteil tatsächlich tragen. Die Parameter in diesem Test sind schlicht der bestbewertete Satz, nachdem Ausführungszeit, variabler Spread und beidseitige Slippage ehrlich berechnet wurden.

Was Sie daraus mitnehmen sollten, wenn Sie Latenz-Arbitrage handeln

- Hören Sie auf, auf Trefferquote zu optimieren. Das bei der Trefferquote schlechter aussehende Konto verdiente mehr Geld. Optimieren Sie stattdessen auf Profitfaktor und durchschnittliche Verlustgröße.

- Ihre Verluste sind eine Ausführungskennzahl, keine Richtungskennzahl. Wenn 80 % der Trades gewinnen, sagt Ihnen ein durchschnittlicher Verlust von −6 Pips etwas über Ausführungen und Spread, nicht über Ihr Signal. Beheben Sie es auf der Ausführungsebene.

- Standardeinstellungen sind ein Ausgangspunkt, niemals das Ziel. Der Standardsatz war profitabel. Er ließ aber auch ungefähr ein Drittel des Nettos liegen und trug dabei mehr Drawdown.

- Testen Sie mit aktivierter Latenz und variablem Spread. Jeder Backtest, der latenzfreie Ausführungen und fixen Spread annimmt, wird eine Latenzstrategie überzeichnen und genau den Parameter verbergen, der am wichtigsten ist.

Häufig gestellte Fragen

Nein. In diesem Test nahm das optimierte Konto mehr Trades (3.588 vs. 2.149) und erzielte trotzdem den höheren Profitfaktor (11,3 vs. 5,41). Die Verbesserung kam von günstigeren Verlusttrades, nicht von weniger Handel.

Weil Gewinn gleich Trefferquote mal durchschnittlicher Gewinn minus Verlustquote mal durchschnittlicher Verlust ist. Die Senkung des durchschnittlichen Verlusts von −6,20 $ auf −2,04 $ wog eine leicht niedrigere Trefferquote und einen kleineren durchschnittlichen Gewinn mehr als auf. Die Mathematik belohnt Verlustkontrolle stärker als eine hohe Trefferquote.

Drei Tage sind kurz, um absolute Renditen zu beurteilen. Deshalb stellen wir die strukturellen Kennzahlen in den Vordergrund, nicht den Dollar-Gesamtwert. Über rund 5.700 Trades sind Unterschiede bei durchschnittlichem Verlust, Profitfaktor und Pip-Kosten pro Verlusttrade deutlich stabiler als die Netto-Schlagzeilenzahl. Die Dollar-Lücke könnte schrumpfen. Die Lücke im Verlustschwanz ist eine Eigenschaft der Parameter.

Die Methode lässt sich übertragen, die Parameter jedoch nicht. Jedes Instrument hat sein eigenes Spread-Verhalten, seine eigene Volatilität und sein eigenes Ausführungsprofil, daher sollte die Rastersuche pro Instrument erneut durchgeführt werden. Gold wurde hier gewählt, weil sein Spread- und Tick-Verhalten Ausführungskosten leicht sichtbar macht.

Die Latenz- und Spread-Schwellen, die Einstiege und Ausstiege steuern, abgestimmt gegen ein Parameterraster, das mit echten Tick-Daten, modellierter Ausführungszeit, variablem Spread pro Tick und beidseitiger Slippage bewertet wurde. Die Kernlogik der Strategie war auf beiden Konten identisch.

Abonnieren Sie die Trading-Research von BJF

Neue Ausführungsstudien, Optimizer-Walkthroughs und Produktveröffentlichungen – geliefert, wenn wir sie veröffentlichen.

Führen Sie denselben Test mit Ihren eigenen Parametern aus

Der SharpTrader Optimizer bewertet Latenzstrategien mit echten Tick-Daten, modellierter Ausführungszeit, variablem Spread und beidseitiger Slippage und liefert Ihnen anschließend den Parametersatz, der alle vier Prüfungen übersteht. Finden Sie die Version Ihrer Strategie, die in der Produktion standhält, nicht nur auf dem Papier.