English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Rentabilidad del arbitraje de tasas de financiación: cómo calcular el APR neto y el punto de equilibrio 15/07/2026 – Publicado en: cryptoarbitrage software

Rentabilidad del arbitraje de tasas de financiación: cómo calcular el APR neto, las comisiones y el punto de equilibrio

Una tasa de financiación anunciada del 40% APR todavía puede perder dinero. Esta guía muestra toda la estructura de costes, el cálculo del punto de equilibrio y cómo dimensionar la posición corta, con ejemplos prácticos y una calculadora integrada.

La mayoría de los artículos sobre arbitraje de tasas de financiación se detienen en la cifra bruta: toman la tasa de financiación actual, la multiplican por el número de intervalos de un año y presentan el resultado como rendimiento. Esa cifra es un punto de partida, no una rentabilidad real. Entre ella y tu beneficio realizado hay una pila de costes y un hecho incómodo: la financiación cambia en cada intervalo, por lo que la tasa con la que entras rara vez es la tasa con la que sales.

Este artículo es el complemento centrado en números de nuestra guía de arbitraje de tasas de financiación y escáner en vivo. Si aún no has leído cómo se construye la operación, empieza allí. Aquí nos centramos en una sola pregunta que decide si merece la pena ejecutar la estrategia: cuál es la rentabilidad neta y qué tasa de financiación necesitas realmente para alcanzar el punto de equilibrio.

Empieza con el APR bruto de financiación

La financiación de los contratos perpetuos se cotiza por intervalo, normalmente cada 8 horas, es decir, tres veces al día. La tasa bruta anualizada supone que la tasa actual permanece sin cambios:

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

La suposición de persistencia es lo primero que debes poner en duda. La financiación revierte hacia la media. Una tasa elevada hoy lo está porque el posicionamiento está saturado, y el posicionamiento saturado se deshace. Trata el APR bruto como una señal para clasificar oportunidades, nunca como una previsión de lo que vas a cobrar.

La estructura de costes que convierte lo bruto en neto

Toda posición de arbitraje de financiación paga por abrirse y paga por cerrarse. En una estructura cash-and-carry (largo en spot, corto en perpetuo del mismo activo), cruzas el libro en dos patas al entrar y dos patas al salir. Los costes que importan:

| Coste | Dónde impacta | Magnitud típica |

|---|---|---|

| Comisiones de trading | Cada pata, entrada y salida | Maker 0,01 a 0,02%, taker 0,04 a 0,10% por ejecución |

| Deslizamiento | Cada pata, peor en alts poco líquidos | 0,01 a 0,10%+ por ejecución |

| Préstamo spot | Solo si la pata spot está apalancada | Variable, puede superar la ventaja de financiación |

| Variación de la financiación | Cada intervalo que mantienes | La tasa puede comprimirse o invertirse |

| Reequilibrio | Cuando una pata necesita margen adicional | Ejecuciones extra, comisiones extra |

Fórmula de la ventaja neta. Amortiza el coste de ida y vuelta sobre el número de intervalos que realmente mantienes:

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

Ejemplo práctico 1: cash-and-carry en una sola plataforma

Largo en spot de BTC, corto en perpetuo de BTC en el mismo exchange. La financiación es de +0,01% cada 8 h, así que como corto la recibes. Supongamos ejecuciones taker en ambas patas.

| Financiación por intervalo | +0,010% |

| APR bruto (0,010% x 3 x 365) | 10,95% |

| Comisión por pata (taker) | 0,045% |

| Deslizamiento por pata | 0,020% |

| Coste de ida y vuelta ((0,045 + 0,020) x 4) | 0,260% |

| Punto de equilibrio (0,260 / 0,010) | 26 intervalos (~8,7 días) |

La trampa se ve de inmediato. Con 0,01% cada 8 h, debes mantener la posición alrededor de nueve días solo para cubrir el coste de entrar y salir. Mantén la posición durante un mes (unos 90 intervalos) y tu neto será 0,90% menos 0,26%, es decir, 0,64% en el mes, que solo se anualiza limpiamente si la financiación se mantiene estable. Si rotas la posición cada semana, las comisiones te devoran. Por eso el arbitraje de financiación premia la paciencia y castiga el sobretrading, y por eso usar órdenes maker (reduciendo la comisión por pata de 0,045% a aproximadamente 0,015%) puede reducir tu punto de equilibrio a menos de la mitad.

Ejemplo práctico 2: spread de financiación entre exchanges

Mismo subyacente, dos plataformas. El Exchange A financia a +0,040% cada 8 h, el Exchange B a +0,005%. Corta el perpetuo en A (recibes 0,040%) y ponte largo en el perpetuo en B (pagas 0,005%). Estás delta-neutral (corto en un perp, largo en otro) y capturas el spread.

| Financiación neta por intervalo (0,040 – 0,005) | +0,035% |

| APR bruto del spread (0,035% x 3 x 365) | 38,3% |

| Comisión por pata (taker en perp) | 0,045% |

| Deslizamiento por pata | 0,020% |

| Coste de ida y vuelta ((0,045 + 0,020) x 4) | 0,260% |

| Punto de equilibrio (0,260 / 0,035) | ~7,4 intervalos (~2,5 días) |

El spread entre exchanges alcanza el punto de equilibrio mucho más rápido porque la ventaja por intervalo es mayor. El inconveniente es que estos spreads también se comprimen más rápido, ya que cualquier capital puede entrar para cerrarlos, y ahora tienes dos cuentas de exchange, dos bolsas de margen y el riesgo de que una congelación de retiros o una caída en una plataforma te deje medio cubierto. Mayor ventaja, más piezas móviles.

La tasa de financiación de equilibrio

Dale la vuelta a la pregunta. Si conoces tu coste y cuánto tiempo piensas mantener la posición, puedes calcular la tasa mínima de financiación que justifica entrar:

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

Esta línea única es la disciplina que necesita toda la estrategia. Revisa el escáner y luego descarta toda fila cuya financiación no supere tu tasa requerida para una ventana de mantenimiento realista. Un APR alto en una fila que solo puedes mantener dos días, con coste taker, suele ser una pérdida.

Calculadora de APR neto

Introduce tus propios números. La calculadora muestra el APR bruto, los intervalos de punto de equilibrio y el APR neto que conservarías si la financiación se mantuviera durante un año completo con tu estructura de costes.

Dimensionar la pata corta para que una subida no te liquide

La forma más común en que el arbitraje de financiación sale mal no es la financiación en sí. Es la liquidación de la pata corta en perpetuos durante una subida brusca, antes de que pueda realizarse la ganancia compensatoria en la pata spot. Delta-neutral sobre el papel no significa seguro en la práctica, porque spot y perpetuos suelen estar en bolsas de margen separadas con lógicas de liquidación separadas.

- Mantén el perpetuo corto con bajo apalancamiento efectivo. Una cobertura 1:1 financiada con 2 a 3x de apalancamiento sobrevive a un movimiento adverso del 30 al 40%; la misma cobertura a 10x se liquida con una mecha rutinaria.

- Prefiere margen unificado o de cartera cuando la pata spot colateraliza el corto, de modo que las dos patas se compensen dentro de una cuenta en lugar de competir entre sí.

- Automatiza recargas de margen o cierres parciales, y configura una alerta bastante antes del precio de liquidación, no justo en él.

- Recuerda que la financiación que cobras es pequeña; una sola liquidación puede borrar meses de ella. El colchón de margen no es un coste, es la estrategia.

Formas comunes en que la operación pierde dinero

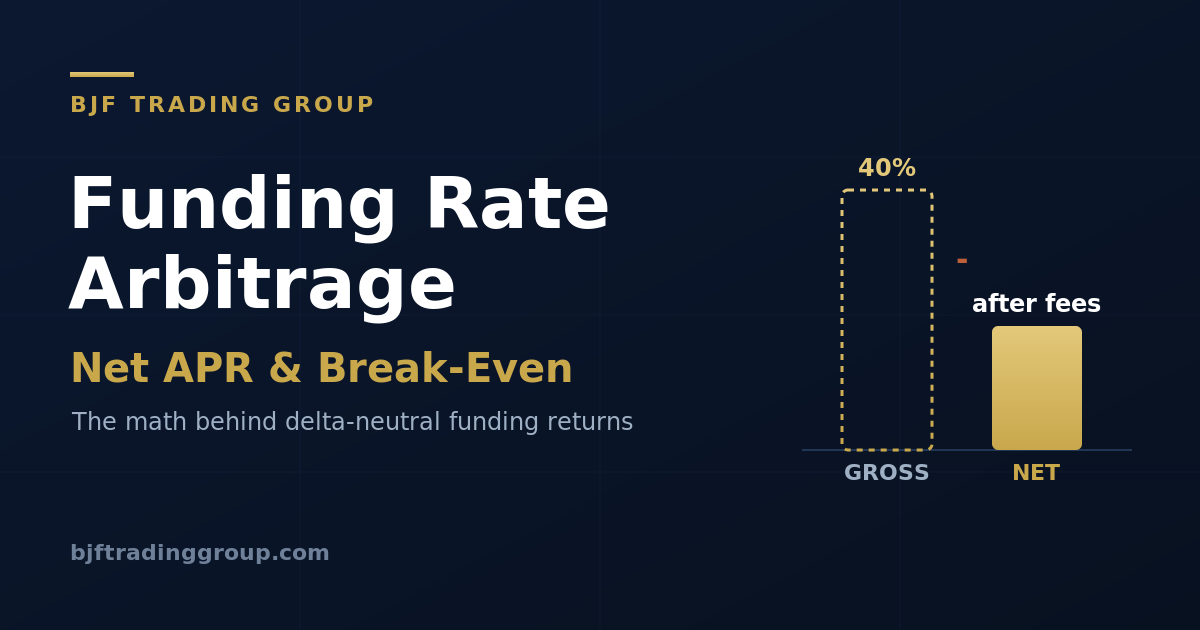

- Citar lo bruto e ignorar la estructura de costes. La fila de 40% APR es 40% antes de comisiones, deslizamiento y la casi certeza de que la financiación caerá.

- Entrar y salir como taker en financiación débil. El punto de equilibrio es largo y sales antes de alcanzarlo.

- Insuficiente margen en la pata corta. Una mecha te liquida mientras tu cobertura sigue intacta en otro lugar.

- Suposición de intervalo incorrecta. Algunos activos financian cada 4 h o 1 h; anualizarlos como si fueran de 8 h sobrestima el APR por 2x o más.

- Perseguir la fila superior. La financiación más alta suele estar en una altcoin de baja liquidez con gran deslizamiento que se invierte dentro de un intervalo.

- Ignorar la latencia de transferencias. En estructuras entre exchanges, el tiempo para mover colateral es tiempo en que no estás cubierto.

Preguntas frecuentes

¿Cómo calculo la rentabilidad neta de una operación de arbitraje de financiación?

¿Qué tasa de financiación necesito para alcanzar el punto de equilibrio?

¿Debo usar órdenes maker o taker?

¿Por qué mi operación con APR alto aun así perdió dinero?

¿Una tasa de financiación más alta siempre significa una mejor oportunidad?

Suscríbete a la investigación de trading de BJF

Nuevos artículos, informes de investigación y lanzamientos de productos, entregados cuando los publicamos.

Filtra financiación en vivo con el cálculo correcto

Usa el escáner de financiación en vivo de BJF para encontrar candidatos y luego pasa cada uno por la prueba de punto de equilibrio anterior antes de comprometer capital.