English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Retornos da arbitragem de taxa de financiamento: como calcular o APR líquido e o ponto de equilíbrio Quarta-feira, 15 de Julho de 2026 – Posted in: cryptoarbitrage software

Retornos da arbitragem de taxa de financiamento: como calcular APR líquido, taxas e ponto de equilíbrio

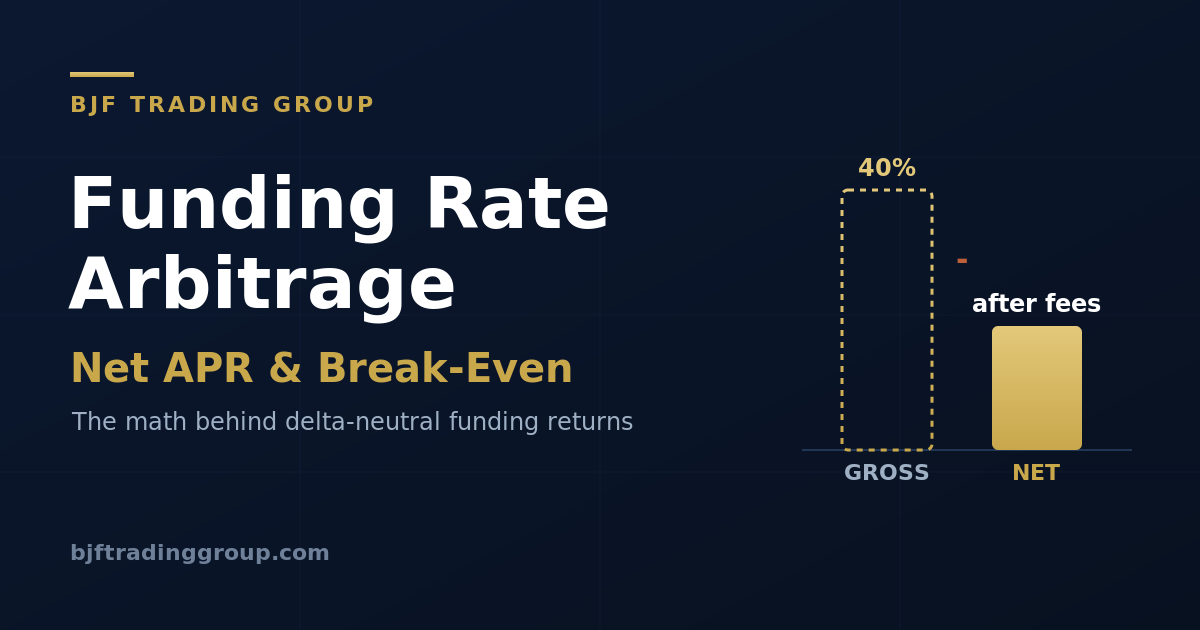

Uma taxa de financiamento anunciada de 40% APR ainda pode gerar prejuízo. Este guia mostra toda a estrutura de custos, a matemática do ponto de equilíbrio e como dimensionar a ponta vendida, com exemplos trabalhados e uma calculadora incorporada.

A maioria dos textos sobre arbitragem de taxa de financiamento para no número bruto: pega a taxa de financiamento atual, multiplica pelo número de intervalos em um ano e apresenta o resultado como rendimento. Esse número é um ponto de partida, não um retorno. Entre ele e seu lucro realizado existe uma pilha de custos e um fato desconfortável: o financiamento muda a cada intervalo, então a taxa em que você entrou raramente é a taxa em que você sai.

Este artigo é o complemento focado em números do nosso guia de arbitragem de taxa de financiamento e scanner ao vivo. Se você ainda não leu como a operação é construída, comece por lá. Aqui nos concentramos em uma única pergunta que decide se vale a pena executar a estratégia: qual é o retorno líquido e qual taxa de financiamento você realmente precisa para atingir o ponto de equilíbrio?

Comece pelo APR bruto de financiamento

O financiamento de contratos perpétuos é cotado por intervalo, mais comumente a cada 8 horas, ou seja, três vezes por dia. A taxa bruta anualizada assume que a taxa atual permanece inalterada:

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

A suposição de persistência é a primeira coisa a desconfiar. O financiamento reverte à média. Uma taxa elevada hoje está elevada porque o posicionamento está congestionado, e posicionamentos congestionados se desfazem. Trate o APR bruto como um sinal de ranqueamento entre oportunidades, nunca como uma previsão do que você vai receber.

A pilha de custos que transforma bruto em líquido

Toda posição de arbitragem de financiamento paga para abrir e paga para fechar. Em uma estrutura cash-and-carry (comprado no spot, vendido no perpétuo do mesmo ativo), você cruza o livro em duas pontas na entrada e duas pontas na saída. Os custos que importam:

| Custo | Onde impacta | Magnitude típica |

|---|---|---|

| Taxas de negociação | Cada ponta, entrada e saída | Maker 0,01 a 0,02%, taker 0,04 a 0,10% por execução |

| Slippage | Cada ponta, pior em alts pouco líquidos | 0,01 a 0,10%+ por execução |

| Empréstimo no spot | Apenas se a ponta spot for alavancada | Varia, pode superar a vantagem do financiamento |

| Variação do financiamento | Cada intervalo que você mantém | A taxa pode comprimir ou inverter |

| Rebalanceamento | Quando uma ponta precisa de reforço de margem | Execuções extras, taxas extras |

Fórmula da vantagem líquida. Amortize o custo de ida e volta pelo número de intervalos que você realmente mantém:

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

Exemplo trabalhado 1: cash-and-carry em uma única corretora

Comprado em BTC spot, vendido no perpétuo de BTC na mesma corretora. O financiamento é de +0,01% a cada 8h, então, como vendido, você o recebe. Suponha execuções taker nas duas pontas.

| Financiamento por intervalo | +0,010% |

| APR bruto (0,010% x 3 x 365) | 10,95% |

| Taxa por ponta (taker) | 0,045% |

| Slippage por ponta | 0,020% |

| Custo de ida e volta ((0,045 + 0,020) x 4) | 0,260% |

| Ponto de equilíbrio (0,260 / 0,010) | 26 intervalos (~8,7 dias) |

A armadilha fica visível imediatamente. A 0,01% a cada 8h, você precisa manter a posição por cerca de nove dias apenas para cobrir o custo de entrar e sair. Mantenha por um mês (cerca de 90 intervalos) e seu líquido é 0,90% menos 0,26%, ou 0,64% no mês, o que só anualiza de forma limpa se o financiamento permanecer estável. Gire a posição semanalmente e as taxas engolem você. É por isso que a arbitragem de financiamento recompensa paciência e pune excesso de negociação, e por isso usar ordens maker (reduzindo a taxa por ponta de 0,045% para cerca de 0,015%) pode reduzir seu ponto de equilíbrio a menos da metade.

Exemplo trabalhado 2: spread de financiamento entre corretoras

Mesmo ativo subjacente, duas plataformas. A Corretora A financia a +0,040% a cada 8h, a Corretora B a +0,005%. Venda o perpétuo na A (receba 0,040%) e compre o perpétuo na B (pague 0,005%). Você fica delta-neutro (vendido em um perp, comprado em outro) e captura o spread.

| Financiamento líquido por intervalo (0,040 – 0,005) | +0,035% |

| APR bruto do spread (0,035% x 3 x 365) | 38,3% |

| Taxa por ponta (perp taker) | 0,045% |

| Slippage por ponta | 0,020% |

| Custo de ida e volta ((0,045 + 0,020) x 4) | 0,260% |

| Ponto de equilíbrio (0,260 / 0,035) | ~7,4 intervalos (~2,5 dias) |

O spread entre corretoras atinge o ponto de equilíbrio muito mais rápido porque a vantagem por intervalo é maior. O problema é que esses spreads também comprimem mais rápido, já que qualquer capital pode chegar para fechá-los, e agora você carrega duas contas de corretora, dois blocos de margem e o risco de que um congelamento de saque ou uma falha em uma plataforma o deixe meio protegido. Vantagem maior, mais partes móveis.

A taxa de financiamento de ponto de equilíbrio

Inverta a pergunta. Se você conhece seu custo e por quanto tempo pretende manter a posição, pode calcular a taxa mínima de financiamento que vale a entrada:

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

Esta única linha é a disciplina de que toda a estratégia precisa. Analise o scanner e depois rejeite toda linha cujo financiamento não supere sua taxa exigida para uma janela de manutenção realista. APR alto em uma linha que você só consegue manter por dois dias, com custo taker, muitas vezes é prejuízo.

Calculadora de APR líquido

Insira seus próprios números. A calculadora mostra o APR bruto, os intervalos até o ponto de equilíbrio e o APR líquido que você manteria se o financiamento permanecesse por um ano inteiro na sua estrutura de custos.

Dimensionando a ponta vendida para que uma alta não liquide você

A forma mais comum de a arbitragem de financiamento dar errado não é o financiamento em si. É a liquidação da ponta vendida no perpétuo durante uma alta forte, antes que o ganho compensatório na ponta spot possa ser realizado. Ser delta-neutro no papel não significa estar seguro na prática, porque spot e perpétuo geralmente ficam em blocos de margem separados, com lógicas de liquidação separadas.

- Mantenha o perpétuo vendido com baixa alavancagem efetiva. Um hedge 1:1 financiado com alavancagem de 2 a 3x sobrevive a um movimento adverso de 30 a 40%; o mesmo hedge a 10x é liquidado por um pavio comum.

- Prefira margem unificada ou de portfólio quando a ponta spot colateraliza o vendido, para que as duas pontas se compensem dentro de uma conta em vez de competirem entre si.

- Automatize reforços de margem ou desmontagens parciais, e configure um alerta bem antes do preço de liquidação, não exatamente nele.

- Lembre-se de que o financiamento que você recebe é pequeno; uma única liquidação pode apagar meses dele. O colchão de margem não é um custo, é a estratégia.

Formas comuns de a operação perder dinheiro

- Citar o bruto e ignorar a pilha de custos. A linha de 40% APR é 40% antes de taxas, slippage e da quase certeza de que o financiamento cairá.

- Entrar e sair como taker em financiamento fraco. O ponto de equilíbrio é longo, e você sai antes de superá-lo.

- Subdimensionar a margem da ponta vendida. Um pavio liquida você enquanto seu hedge ainda está intacto em outro lugar.

- Suposição errada de intervalo. Alguns ativos financiam a cada 4h ou 1h; anualizá-los como se fossem de 8h superestima o APR em 2x ou mais.

- Perseguir a primeira linha. O maior financiamento geralmente está em uma alt de baixa liquidez, com slippage alto, que inverte dentro de um intervalo.

- Ignorar a latência de transferência. Em estruturas entre corretoras, o tempo para mover colateral é tempo em que você está sem hedge.

Perguntas frequentes

Como calculo o retorno líquido de uma operação de arbitragem de financiamento?

Qual taxa de financiamento eu preciso para atingir o ponto de equilíbrio?

Devo usar ordens maker ou taker?

Por que minha operação de APR alto ainda perdeu dinheiro?

Uma taxa de financiamento mais alta sempre significa uma oportunidade melhor?

Assine a pesquisa de trading da BJF

Novos artigos, relatórios de pesquisa e lançamentos de produtos, entregues quando os publicamos.

Filtre financiamento ao vivo com a matemática certa

Use o scanner de financiamento ao vivo da BJF para encontrar candidatos, depois passe cada um pelo teste de ponto de equilíbrio acima antes de comprometer capital.