English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Comprender el arbitraje estadístico: Un camino hacia un trading rentable 21/06/2023 – Publicado en: Arbitrage Software, cryptoarbitrage software – Etiquetas: arbitrage software, forex arbitrage, statistical arbitrage, statistical arbitrage bot, statistical arbitrage software

El arbitraje estadístico (Statistical Arbitrage), comúnmente denominado “Stat Arb”, es una estrategia de trading cuantitativo muy popular, ampliamente utilizada por fondos de cobertura y firmas de trading propietario. El concepto fundamental consiste en explotar ineficiencias de precios entre instrumentos financieros relacionados. Los traders que utilizan stat arb se apoyan en modelos matemáticos complejos para identificar oportunidades de trading, lo que convierte a esta estrategia en una parte integral del trading algorítmico.

Orígenes del arbitraje estadístico

El arbitraje estadístico tiene sus raíces en la década de 1980, cuando fue desarrollado por analistas cuantitativos de Wall Street, conocidos coloquialmente como “quants”. Inicialmente, la estrategia se aplicó en los mercados de acciones, donde se seleccionaban pares de acciones en función de su cointegración, una propiedad estadística que indica que la diferencia de precios entre dos acciones tiende a revertir a la media a lo largo del tiempo. Desde entonces, el stat arb ha evolucionado y se ha adaptado a otros mercados, incluidos el forex y las criptomonedas.

El principio fundamental

El arbitraje estadístico se basa en el principio de reversión a la media (mean reversion) y en la ley de los grandes números. La premisa central es que los precios relativos de instrumentos financieros que históricamente han estado correlacionados tenderán a volver a su media con el tiempo. Es precisamente en estas desviaciones respecto a la norma histórica donde surge la oportunidad de arbitraje estadístico.

Por ejemplo, considere dos acciones que históricamente se han movido juntas. Si sus precios se separan —una sube y la otra baja— un trader de arbitraje estadístico venderá en corto la acción con mejor desempeño y comprará la que presenta peor desempeño, apostando a que el “spread” entre ambas convergerá nuevamente.

¿Qué es el spread?

En el arbitraje estadístico, el término “spread” suele referirse a la diferencia de precios o discrepancia entre dos instrumentos financieros relacionados. Estos pueden ser dos acciones, contratos de futuros, pares de divisas en forex o incluso criptomonedas.

Un ejemplo típico es el trading de pares, donde se monitorea el spread entre dos acciones históricamente cointegradas. Cuando el spread se desvía de forma significativa de su media histórica, se considera una señal de oportunidad de trading.

Si el spread se amplía excesivamente, indica que un activo está sobrevalorado y el otro infravalorado. En ese caso, el trader vende el activo sobrevalorado y compra el infravalorado. Por el contrario, si el spread se estrecha demasiado, la operación se realiza en sentido opuesto.

En el arbitraje estadístico se asume que el spread es revertible a la media, es decir, que fluctúa alrededor de un valor promedio de largo plazo. Cuando el spread se desvía considerablemente de esa media, los traders esperan que regrese a ella y obtienen beneficios de ese movimiento.

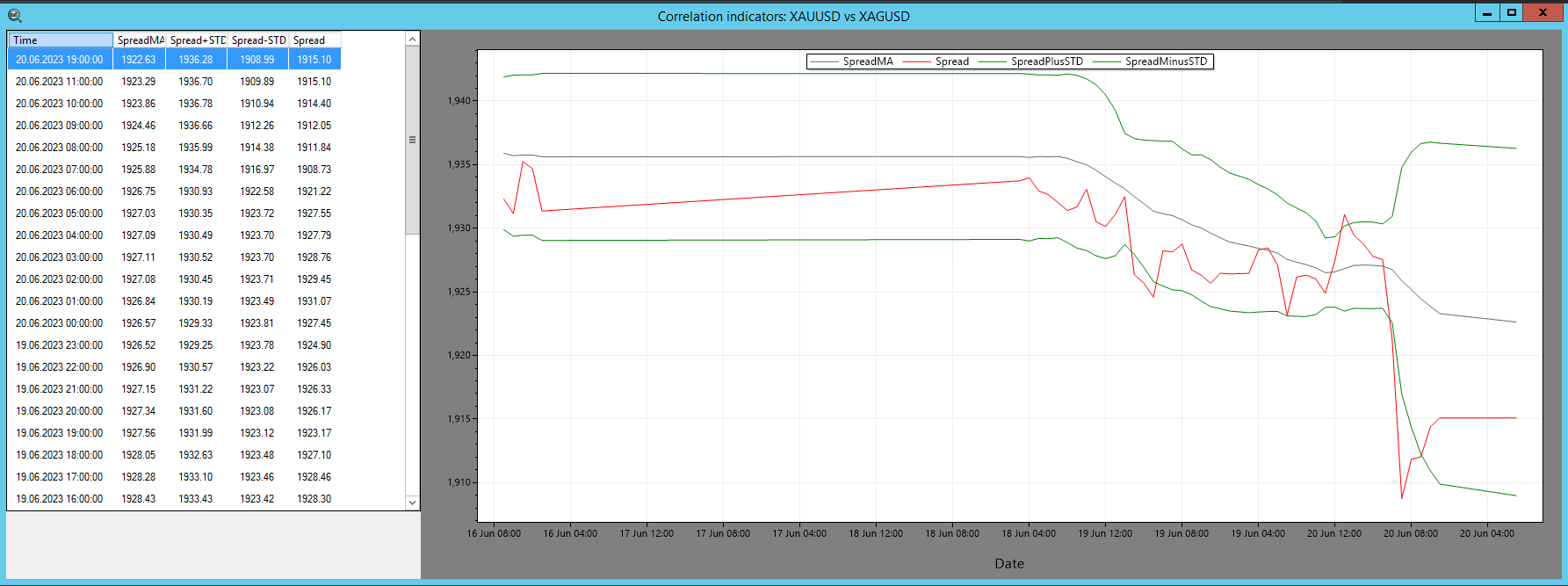

Fig. 1 – Indicador de Spread de SharpTrader™

En el software de arbitraje SharpTrader™, el indicador de spread se utiliza para visualizar la correlación entre dos activos. El cálculo se basa en los siguientes componentes:

- Spread: Diferencia numérica entre los valores de dos activos.

- SpreadMA: Media móvil del spread durante un período específico (pi_SpreadMA_Period).

- STD (Desviación estándar): Desviación estándar clásica del spread con respecto al SpreadMA.

La apertura de operaciones se rige por los principios de la teoría del arbitraje estadístico.

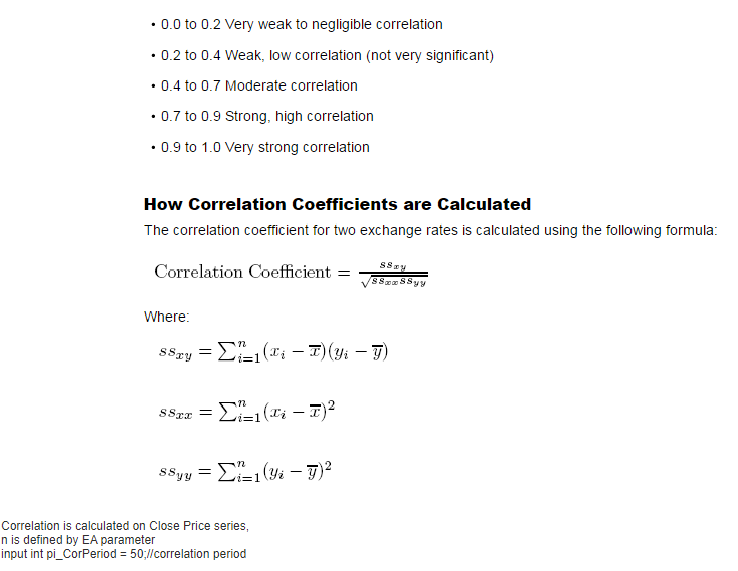

Un poco de teoría sobre el cálculo de la correlación

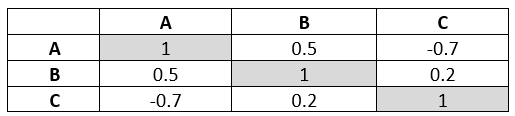

Arbitraje estadístico – Matriz de correlación

Una matriz de correlación es una tabla que muestra los coeficientes de correlación entre múltiples variables. Cada valor se encuentra en el rango de -1 a 1.

Una correlación de 1 indica una correlación positiva perfecta, -1 una correlación negativa perfecta y 0 significa que no existe relación entre las variables.

Fig. 2 – Ejemplo de tabla de correlación

Estas matrices se utilizan ampliamente en el ámbito financiero para analizar relaciones entre activos, diversificación de carteras y gestión del riesgo.

Implementación de la estrategia de arbitraje estadístico

La implementación del arbitraje estadístico es un proceso complejo que requiere herramientas estadísticas avanzadas, sistemas de computación de alta velocidad y algoritmos sofisticados. El enfoque incluye:

- Selección de pares: Identificación de pares de activos históricamente correlacionados mediante pruebas estadísticas como la cointegración.

- Definición de umbrales: Establecimiento de límites superiores e inferiores de divergencia.

- Ejecución de operaciones: Compra del activo con peor desempeño y venta en corto del activo con mejor desempeño.

- Salida de la operación: Cierre de posiciones cuando el spread vuelve a la media.

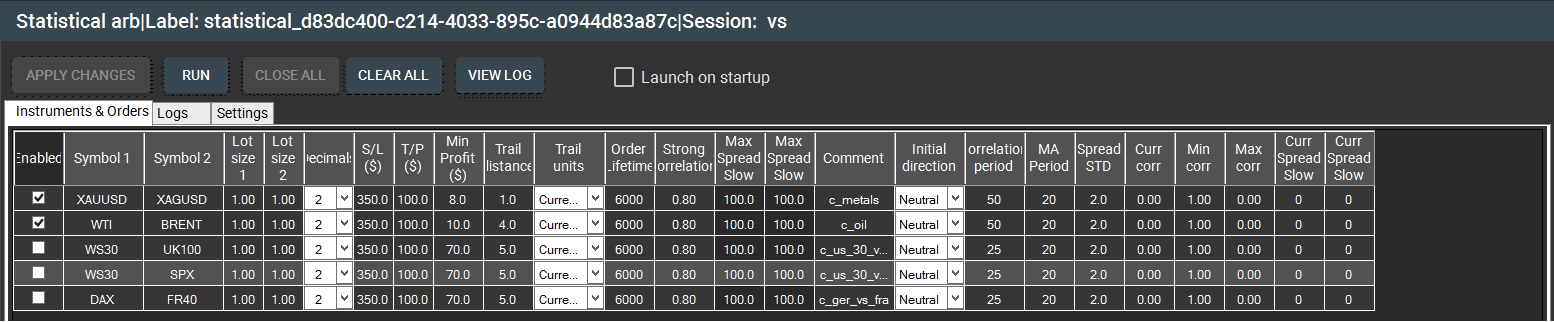

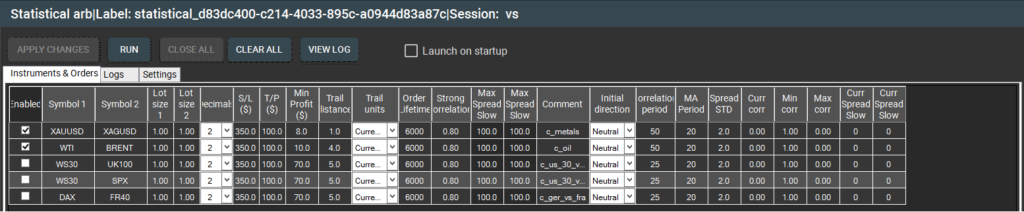

Fig. 3 – Ventana “Instrumentos y Órdenes” de SharpTrader™

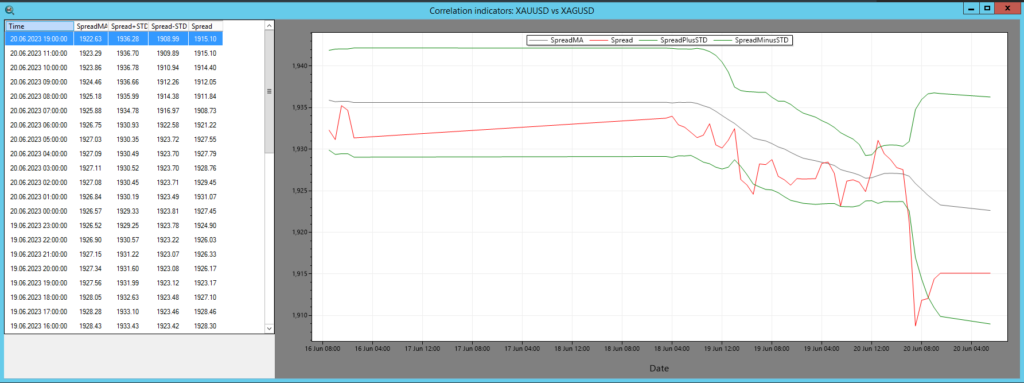

Fig. 4 – Cotizaciones y gráficos de arbitraje estadístico en SharpTrader™

Riesgos y limitaciones

Como cualquier estrategia de trading, el arbitraje estadístico conlleva riesgos. Uno de los más importantes es el “riesgo de modelo”, es decir, la posibilidad de que los modelos matemáticos se basen en supuestos incorrectos. Además, el éxito de la estrategia depende en gran medida de la velocidad de ejecución, ya que las ineficiencias de precios pueden desaparecer en milisegundos.

El futuro del arbitraje estadístico

A medida que los mercados financieros se vuelven más eficientes y automatizados, el futuro del arbitraje estadístico se orienta hacia el desarrollo de algoritmos más avanzados, el aprendizaje automático y la inteligencia artificial. Con el continuo avance tecnológico, el arbitraje estadístico seguirá evolucionando.

En conclusión, el arbitraje estadístico ofrece un enfoque de trading tecnológicamente avanzado, basado en modelos matemáticos complejos y ejecución de alta velocidad. A pesar de los desafíos y riesgos, sigue siendo una estrategia atractiva por su potencial para generar beneficios consistentes con un nivel de riesgo relativamente bajo.