English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Renditen aus Funding-Rate-Arbitrage: So berechnen Sie Netto-APR und Break-even Mittwoch, der 15. Juli 2026 – Posted in: cryptoarbitrage software

Renditen aus Funding-Rate-Arbitrage: So berechnen Sie Netto-APR, Gebühren und Break-even

Eine ausgewiesene Funding-Rate von 40 % APR kann trotzdem Geld verlieren. Dieser Leitfaden zeigt die vollständige Kostenstruktur, die Break-even-Rechnung und die richtige Dimensionierung der Short-Position, mit ausgearbeiteten Beispielen und einem integrierten Rechner.

Die meisten Artikel zur Funding-Rate-Arbitrage bleiben bei der Bruttozahl stehen: Man nimmt die aktuelle Funding-Rate, multipliziert sie mit der Anzahl der Intervalle pro Jahr und stellt das Ergebnis als Rendite dar. Diese Zahl ist ein Ausgangspunkt, keine tatsächliche Rendite. Zwischen ihr und Ihrem realisierten Gewinn steht ein Kostenblock und eine unbequeme Tatsache: Funding ändert sich in jedem Intervall, daher ist die Rate beim Einstieg selten die Rate beim Ausstieg.

Dieser Artikel ist die zahlenorientierte Ergänzung zu unserem Leitfaden zur Funding-Rate-Arbitrage und Live-Scanner. Wenn Sie noch nicht gelesen haben, wie der Trade aufgebaut wird, beginnen Sie dort. Hier konzentrieren wir uns auf eine einzige Frage, die entscheidet, ob sich die Strategie überhaupt lohnt: Wie hoch ist die Nettorendite, und welche Funding-Rate brauchen Sie tatsächlich, um den Break-even zu erreichen?

Beginnen Sie mit dem Brutto-Funding-APR

Perpetual Funding wird pro Intervall angegeben, am häufigsten alle 8 Stunden, also dreimal pro Tag. Die annualisierte Bruttorate setzt voraus, dass die aktuelle Rate unverändert bestehen bleibt:

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

Die Annahme der Beständigkeit ist das Erste, dem Sie misstrauen sollten. Funding kehrt zum Mittelwert zurück. Eine heute erhöhte Rate ist erhöht, weil die Positionierung überfüllt ist, und überfüllte Positionierung löst sich wieder auf. Behandeln Sie den Brutto-APR als Ranking-Signal zwischen Chancen, niemals als Prognose dessen, was Sie tatsächlich vereinnahmen werden.

Der Kostenblock, der brutto in netto verwandelt

Jede Funding-Arbitrage-Position kostet beim Öffnen und beim Schließen. Bei einem Cash-and-Carry-Setup (Long Spot, Short Perpetual desselben Assets) überqueren Sie das Orderbuch bei zwei Legs beim Einstieg und zwei Legs beim Ausstieg. Die relevanten Kosten:

| Kosten | Wo sie anfallen | Typische Größenordnung |

|---|---|---|

| Handelsgebühren | Jedes Leg, Einstieg und Ausstieg | Maker 0,01 bis 0,02 %, Taker 0,04 bis 0,10 % pro Ausführung |

| Slippage | Jedes Leg, stärker bei illiquiden Altcoins | 0,01 bis 0,10 %+ pro Ausführung |

| Spot-Leihe | Nur wenn das Spot-Leg gehebelt ist | Variiert, kann den Funding-Vorteil übersteigen |

| Funding-Schwankung | Jedes Intervall, das Sie halten | Die Rate kann fallen oder ins Gegenteil drehen |

| Rebalancing | Wenn ein Leg zusätzliche Margin benötigt | Zusätzliche Ausführungen, zusätzliche Gebühren |

Formel für den Netto-Vorteil. Verteilen Sie die Round-trip-Kosten auf die Anzahl der Intervalle, die Sie tatsächlich halten:

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

Beispiel 1: Cash-and-Carry auf einer einzelnen Börse

Long Spot BTC, Short BTC Perpetual auf derselben Börse. Funding beträgt +0,01 % pro 8 Stunden, Sie erhalten es also als Short. Angenommen werden Taker-Ausführungen auf beiden Legs.

| Funding pro Intervall | +0,010% |

| Brutto-APR (0,010 % x 3 x 365) | 10,95% |

| Gebühr pro Leg (Taker) | 0,045% |

| Slippage pro Leg | 0,020% |

| Round-trip-Kosten ((0,045 + 0,020) x 4) | 0,260% |

| Break-even (0,260 / 0,010) | 26 Intervalle (~8,7 Tage) |

Die Falle ist sofort sichtbar. Bei 0,01 % pro 8 Stunden müssen Sie ungefähr neun Tage halten, nur um die Ein- und Ausstiegskosten zu decken. Halten Sie einen Monat lang (etwa 90 Intervalle), liegt Ihr Netto bei 0,90 % minus 0,26 %, also 0,64 % für den Monat, was sich nur dann sauber annualisieren lässt, wenn Funding stabil bleibt. Wenn Sie die Position wöchentlich umschichten, fressen die Gebühren Sie auf. Deshalb belohnt Funding-Arbitrage Geduld und bestraft Overtrading, und deshalb kann die Nutzung von Maker-Orders (Senkung der Gebühr pro Leg von 0,045 % auf etwa 0,015 %) Ihren Break-even mehr als halbieren.

Beispiel 2: Funding-Spread zwischen Börsen

Dasselbe Underlying, zwei Handelsplätze. Börse A fundet mit +0,040 % pro 8 Stunden, Börse B mit +0,005 %. Shorten Sie den Perpetual auf A (Sie erhalten 0,040 %) und gehen Sie Long im Perpetual auf B (Sie zahlen 0,005 %). Sie sind delta-neutral (Short ein Perp, Long ein anderer) und vereinnahmen den Spread.

| Netto-Funding pro Intervall (0,040 – 0,005) | +0,035% |

| Brutto-Spread-APR (0,035 % x 3 x 365) | 38,3% |

| Gebühr pro Leg (Perp-Taker) | 0,045% |

| Slippage pro Leg | 0,020% |

| Round-trip-Kosten ((0,045 + 0,020) x 4) | 0,260% |

| Break-even (0,260 / 0,035) | ~7,4 Intervalle (~2,5 Tage) |

Der Spread zwischen Börsen erreicht den Break-even viel schneller, weil der Vorteil pro Intervall größer ist. Der Haken ist, dass sich diese Spreads ebenfalls schneller verengen, weil Kapital schnell einströmen kann, um sie zu schließen. Außerdem tragen Sie nun zwei Börsenkonten, zwei Margin-Buckets und das Risiko, dass eine Auszahlungssperre oder ein Ausfall auf einem Handelsplatz Sie halb abgesichert zurücklässt. Größerer Vorteil, mehr bewegliche Teile.

Die Break-even-Funding-Rate

Drehen Sie die Frage um. Wenn Sie Ihre Kosten kennen und wissen, wie lange Sie halten wollen, können Sie die minimale Funding-Rate berechnen, ab der sich der Einstieg lohnt:

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

Diese eine Zeile ist die Disziplin, die die ganze Strategie braucht. Prüfen Sie den Scanner und verwerfen Sie dann jede Zeile, deren Funding Ihre erforderliche Rate für ein realistisches Haltefenster nicht übersteigt. Ein hoher APR in einer Zeile, die Sie bei Taker-Kosten nur zwei Tage halten können, ist oft ein Verlust.

Netto-APR-Rechner

Geben Sie Ihre eigenen Zahlen ein. Der Rechner zeigt Brutto-APR, Break-even-Intervalle und den Netto-APR, den Sie behalten würden, wenn Funding bei Ihrer Kostenstruktur ein ganzes Jahr lang stabil bliebe.

Die Short-Position so dimensionieren, dass eine Rallye Sie nicht liquidiert

Der häufigste Grund, warum Funding-Arbitrage schiefläuft, ist nicht das Funding selbst. Es ist die Liquidation des Short-Perpetual-Legs während einer starken Rallye, bevor der ausgleichende Gewinn im Spot-Leg realisiert werden kann. Delta-neutral auf dem Papier bedeutet in der Praxis nicht sicher, weil Spot und Perpetual meist in getrennten Margin-Buckets mit eigener Liquidationslogik liegen.

- Halten Sie den Short Perpetual bei niedrigem effektivem Hebel. Ein 1:1-Hedge, der mit 2- bis 3-fachem Hebel finanziert ist, übersteht eine adverse Bewegung von 30 bis 40 %; derselbe Hedge bei 10x wird durch einen normalen Wick liquidiert.

- Bevorzugen Sie Unified Margin oder Portfolio Margin, wenn das Spot-Leg den Short besichert, sodass beide Legs innerhalb eines Kontos gegeneinander aufgerechnet werden, statt gegeneinander zu laufen.

- Automatisieren Sie Margin-Nachschüsse oder teilweise Auflösungen und setzen Sie eine Warnung deutlich vor dem Liquidationspreis, nicht erst genau dort.

- Denken Sie daran, dass das Funding, das Sie vereinnahmen, klein ist; eine einzige Liquidation kann Monate davon auslöschen. Der Margin-Puffer ist kein Kostenpunkt, er ist die Strategie.

Häufige Gründe, warum der Trade Geld verliert

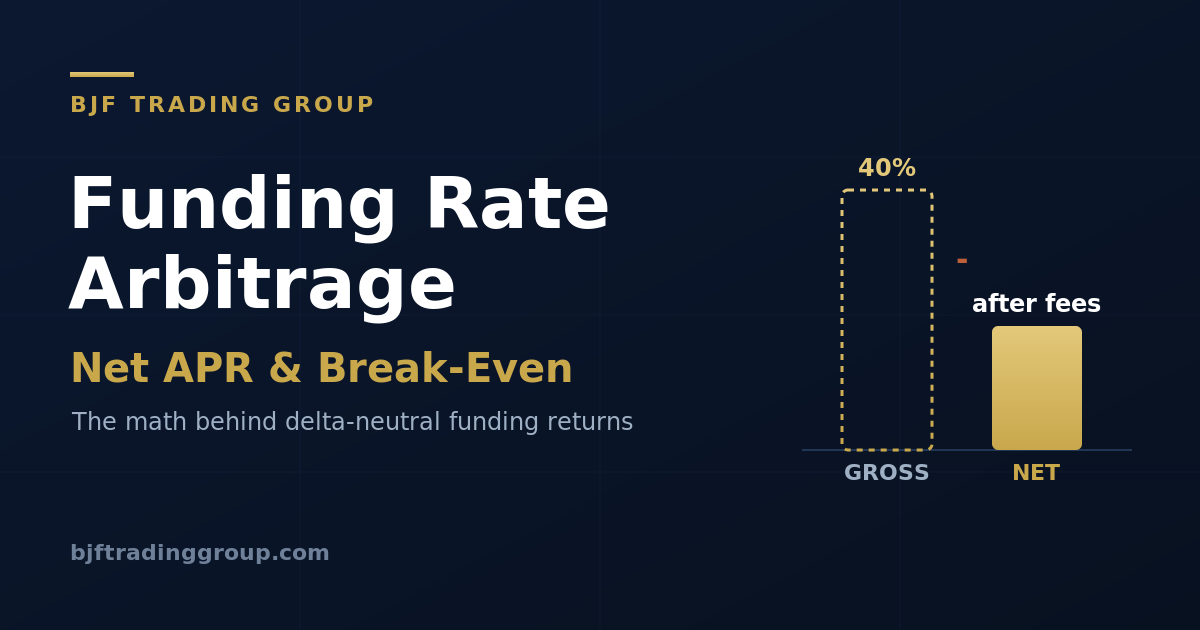

- Brutto zitieren und den Kostenblock ignorieren. Die 40-%-APR-Zeile gilt vor Gebühren, Slippage und der nahezu sicheren Tatsache, dass Funding fällt.

- Bei dünnem Funding als Taker ein- und aussteigen. Der Break-even ist lang, und Sie steigen aus, bevor Sie ihn erreichen.

- Das Short-Leg mit zu wenig Margin ausstatten. Ein Wick liquidiert Sie, während Ihr Hedge anderswo noch intakt ist.

- Falsche Intervallannahme. Einige Assets funden alle 4 Stunden oder 1 Stunde; sie als 8-Stunden-Intervalle zu annualisieren, überhöht den APR um das Doppelte oder mehr.

- Der obersten Zeile hinterherjagen. Das höchste Funding liegt meist bei einem illiquiden Altcoin mit hoher Slippage, der innerhalb eines Intervalls kippt.

- Transferlatenz ignorieren. Bei Cross-Exchange-Setups ist die Zeit für das Verschieben von Sicherheiten Zeit, in der Sie ungesichert sind.

Häufig gestellte Fragen

Wie berechne ich die Nettorendite eines Funding-Arbitrage-Trades?

Welche Funding-Rate brauche ich, um den Break-even zu erreichen?

Sollte ich Maker- oder Taker-Orders verwenden?

Warum hat mein Trade mit hohem APR trotzdem Geld verloren?

Bedeutet eine höhere Funding-Rate immer eine bessere Gelegenheit?

Abonnieren Sie die BJF-Trading-Research

Neue Artikel, Research-Papers und Produktveröffentlichungen, geliefert, sobald wir sie veröffentlichen.

Live-Funding mit der richtigen Mathematik prüfen

Nutzen Sie den BJF Live-Funding-Scanner, um Kandidaten zu finden, und führen Sie dann jeden einzelnen durch den obigen Break-even-Test, bevor Sie Kapital einsetzen.