English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

펀딩비 차익거래 수익률: 순 APR과 손익분기점 계산 방법 7월 15, 2026 – Posted in: cryptoarbitrage software

펀딩비 차익거래 수익률: 순 APR, 수수료, 손익분기점 계산 방법

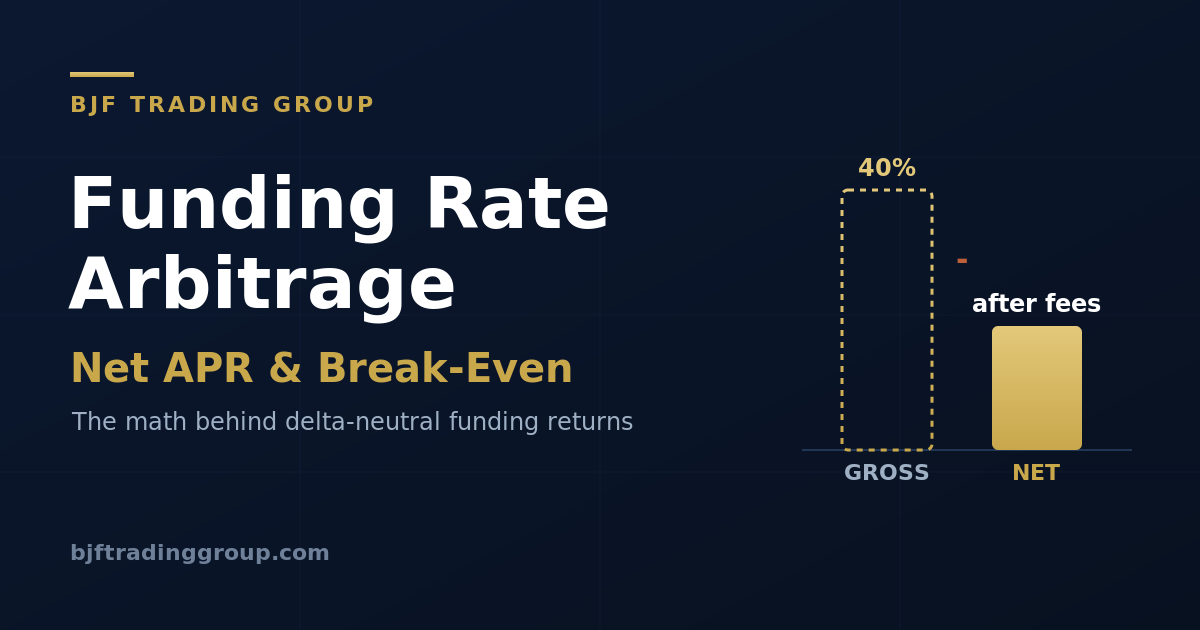

표면상 펀딩비가 APR 40%여도 손실이 날 수 있습니다. 이 가이드는 전체 비용 구조, 손익분기점 계산, 숏 포지션 규모 설정 방법을 실제 예시와 인라인 계산기와 함께 설명합니다.

대부분의 펀딩비 차익거래 글은 총수익률 숫자에서 멈춥니다. 현재 펀딩비에 1년 동안의 인터벌 수를 곱하고, 그 결과를 수익률로 제시합니다. 하지만 그 숫자는 출발점일 뿐 실제 수익이 아닙니다. 그 숫자와 실현 이익 사이에는 여러 비용이 있으며, 불편한 사실 하나가 있습니다. 펀딩비는 매 인터벌마다 바뀌기 때문에 진입할 때의 금리가 청산할 때의 금리인 경우는 드뭅니다.

이 글은 펀딩비 차익거래 가이드 및 라이브 스캐너의 숫자 중심 보완 자료입니다. 거래가 어떻게 구성되는지 아직 읽지 않았다면 먼저 그 글부터 시작하세요. 여기서는 이 전략을 실행할 가치가 있는지 결정하는 단 하나의 질문에 집중합니다. 순수익률은 얼마이며, 손익분기점에 도달하려면 실제로 어느 정도의 펀딩비가 필요한가?

총 펀딩 APR부터 시작하기

무기한 계약의 펀딩비는 인터벌 단위로 표시되며, 가장 흔한 경우는 8시간마다, 즉 하루 세 번입니다. 총 연율은 현재 펀딩비가 변하지 않고 유지된다고 가정합니다.

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

이 지속성 가정이 가장 먼저 의심해야 할 부분입니다. 펀딩비는 평균으로 회귀합니다. 오늘 펀딩비가 높다는 것은 포지션이 한쪽으로 몰려 있다는 뜻이고, 몰린 포지션은 결국 풀립니다. 총 APR은 기회를 비교하는 순위 신호로만 보고, 실제로 받을 금액의 예측치로 보지 마세요.

총수익을 순수익으로 바꾸는 비용 구조

모든 펀딩 차익거래 포지션은 열 때도 비용이 들고 닫을 때도 비용이 듭니다. 캐시앤캐리 구조(동일 자산의 현물을 매수하고 무기한 계약을 매도)에서는 진입 시 두 개의 레그, 청산 시 두 개의 레그에서 호가창을 체결하게 됩니다. 중요한 비용은 다음과 같습니다.

| 비용 | 발생 지점 | 일반적인 규모 |

|---|---|---|

| 거래 수수료 | 각 레그, 진입 및 청산 | 메이커 0.01~0.02%, 테이커 체결당 0.04~0.10% |

| 슬리피지 | 각 레그, 유동성이 얕은 알트코인에서 더 큼 | 체결당 0.01~0.10% 이상 |

| 현물 차입 | 현물 레그에 레버리지를 사용하는 경우에만 | 변동 가능, 펀딩 우위를 초과할 수 있음 |

| 펀딩 변동성 | 보유하는 모든 인터벌 | 금리가 축소되거나 반전될 수 있음 |

| 리밸런싱 | 한쪽 레그에 추가 증거금이 필요할 때 | 추가 체결, 추가 수수료 |

순 우위 공식. 왕복 비용을 실제로 보유하는 인터벌 수에 나누어 반영합니다.

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

계산 예시 1: 단일 거래소 캐시앤캐리

같은 거래소에서 BTC 현물을 매수하고 BTC 무기한 계약을 매도합니다. 펀딩비는 8시간마다 +0.01%이므로 숏 포지션 보유자는 이를 받습니다. 두 레그 모두 테이커 체결이라고 가정합니다.

| 인터벌당 펀딩비 | +0.010% |

| 총 APR (0.010% x 3 x 365) | 10.95% |

| 레그당 수수료(테이커) | 0.045% |

| 레그당 슬리피지 | 0.020% |

| 왕복 비용 ((0.045 + 0.020) x 4) | 0.260% |

| 손익분기점 (0.260 / 0.010) | 26 인터벌(약 8.7일) |

함정은 바로 보입니다. 8시간마다 0.01%라면 진입과 청산 비용을 회수하는 데만 약 9일을 보유해야 합니다. 한 달, 즉 약 90인터벌을 보유하면 순수익은 0.90%에서 0.26%를 뺀 0.64%입니다. 다만 펀딩비가 그대로 유지될 때만 이를 깔끔하게 연율화할 수 있습니다. 포지션을 매주 갈아타면 수수료가 수익을 잡아먹습니다. 그래서 펀딩 차익거래는 인내심에 보상하고 과도한 매매를 벌합니다. 또한 메이커 주문을 사용해 레그당 수수료를 0.045%에서 약 0.015%로 낮추면 손익분기점을 절반 이하로 줄일 수 있습니다.

계산 예시 2: 거래소 간 펀딩 스프레드

같은 기초자산, 두 거래소입니다. 거래소 A는 8시간마다 +0.040%, 거래소 B는 +0.005%의 펀딩비를 적용합니다. A에서 무기한 계약을 숏으로 잡아 0.040%를 받고, B에서 무기한 계약을 롱으로 잡아 0.005%를 지불합니다. 델타 중립 상태(한쪽 Perp 숏, 다른 쪽 Perp 롱)로 스프레드를 확보합니다.

| 인터벌당 순 펀딩비 (0.040 – 0.005) | +0.035% |

| 총 스프레드 APR (0.035% x 3 x 365) | 38.3% |

| 레그당 수수료(Perp 테이커) | 0.045% |

| 레그당 슬리피지 | 0.020% |

| 왕복 비용 ((0.045 + 0.020) x 4) | 0.260% |

| 손익분기점 (0.260 / 0.035) | 약 7.4 인터벌(약 2.5일) |

거래소 간 스프레드는 인터벌당 우위가 더 크기 때문에 손익분기점에 훨씬 빨리 도달합니다. 문제는 이런 스프레드도 더 빨리 축소된다는 점입니다. 어떤 자본이든 들어와서 스프레드를 닫을 수 있기 때문입니다. 또한 이제 두 개의 거래소 계정, 두 개의 증거금 구역, 그리고 한 거래소의 출금 정지나 장애가 당신을 반쪽짜리 헤지 상태로 남길 위험을 떠안게 됩니다. 더 넓은 우위, 더 많은 움직이는 요소입니다.

손익분기 펀딩비

질문을 뒤집어 봅시다. 비용과 의도한 보유 기간을 알고 있다면, 진입할 가치가 있는 최소 펀딩비를 계산할 수 있습니다.

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

이 한 줄이 전체 전략에 필요한 규율입니다. 스캐너를 확인한 뒤, 현실적인 보유 기간 기준으로 필요한 금리를 넘지 못하는 행은 모두 제외하세요. 테이커 비용으로 이틀밖에 보유할 수 없는 높은 APR 행은 종종 손실입니다.

순 APR 계산기

자신의 숫자를 입력하세요. 계산기는 총 APR, 손익분기 인터벌, 그리고 해당 비용 구조에서 펀딩비가 1년 내내 유지된다고 가정할 때 남는 순 APR을 보여줍니다.

랠리에도 청산되지 않도록 숏 레그 규모 정하기

펀딩 차익거래가 잘못되는 가장 흔한 이유는 펀딩 자체가 아닙니다. 급격한 상승장에서 현물 레그의 상쇄 이익을 실현하기 전에 숏 무기한 계약 레그가 청산되는 것입니다. 종이 위의 델타 중립은 실제 안전을 의미하지 않습니다. 현물과 무기한 계약은 보통 서로 다른 증거금 구역과 서로 다른 청산 로직에 놓이기 때문입니다.

- 숏 무기한 계약의 실효 레버리지를 낮게 유지하세요. 2~3배 레버리지로 자금을 댄 1:1 헤지는 30~40%의 불리한 움직임을 견딜 수 있지만, 같은 헤지를 10배로 잡으면 일반적인 긴 꼬리 캔들에도 청산될 수 있습니다.

- 현물 레그가 숏 포지션의 담보가 되는 통합 증거금 또는 포트폴리오 증거금을 선호하세요. 그러면 두 레그가 서로 다른 계정에서 따로 움직이는 대신 한 계정 안에서 상쇄됩니다.

- 증거금 추가 입금 또는 부분 청산을 자동화하고, 청산가에 도달했을 때가 아니라 그보다 훨씬 전에 알림을 설정하세요.

- 받는 펀딩은 작다는 점을 기억하세요. 한 번의 청산이 몇 달치 펀딩을 지워버릴 수 있습니다. 증거금 버퍼는 비용이 아니라 전략 그 자체입니다.

이 거래가 손실로 이어지는 흔한 방식

- 총수익률만 말하고 비용 구조를 무시하는 것. APR 40% 행은 수수료, 슬리피지, 그리고 펀딩비가 하락할 가능성이 거의 확실하다는 점을 반영하기 전의 40%입니다.

- 얇은 펀딩에서 테이커로 진입하고 청산하는 것. 손익분기점이 멀고, 도달하기 전에 빠져나오게 됩니다.

- 숏 레그의 증거금이 부족한 것. 다른 곳의 헤지는 멀쩡한데 긴 꼬리 캔들 하나로 청산됩니다.

- 잘못된 인터벌 가정. 일부 자산은 4시간 또는 1시간마다 펀딩됩니다. 이를 8시간 기준으로 연율화하면 APR을 2배 이상 과장하게 됩니다.

- 최상단 행만 쫓는 것. 가장 높은 펀딩은 보통 유동성이 낮고 슬리피지가 큰 알트코인에 있으며, 한 인터벌 안에 반전되기도 합니다.

- 이체 지연을 무시하는 것. 거래소 간 구조에서는 담보를 이동하는 시간이 곧 헤지되지 않은 시간입니다.

자주 묻는 질문

펀딩 차익거래의 순수익은 어떻게 계산하나요?

손익분기점에 도달하려면 어떤 펀딩비가 필요한가요?

메이커 주문과 테이커 주문 중 무엇을 사용해야 하나요?

높은 APR 거래였는데 왜 손실이 났나요?

펀딩비가 높을수록 항상 더 좋은 기회인가요?

BJF 트레이딩 리서치 구독하기

새 글, 리서치 페이퍼, 제품 출시 소식을 발행 시점에 받아보세요.

올바른 계산으로 실시간 펀딩 확인하기

BJF 라이브 펀딩 스캐너를 사용해 후보를 찾은 다음, 자본을 투입하기 전에 각 후보를 위의 손익분기점 테스트에 통과시켜 보세요.