English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Cómo Phantom Drift y Hybrid Masking Strategy aparecen ante los sistemas de riesgo de los brókers: un análisis asistido por IA 27/03/2026 – Publicado en: Arbitrage Software

BJF Trading Group Research Desk · Publicado en marzo de 2026 · bjftradinggroup.com

Resumen

A medida que los brókers minoristas de forex implementan complementos de inteligencia artificial y aprendizaje automático cada vez más sofisticados para identificar y restringir cuentas de trading algorítmico rentables, el desarrollo de estrategias de arbitraje resistentes a la detección se ha convertido en un desafío crítico para los traders cuantitativos. Este artículo presenta los resultados de un estudio analítico asistido por IA realizado por BJF Trading Group, en el que aplicamos metodologías de puntuación de riesgo de nivel bróker a una cuenta real (phantomdrift) que opera la estrategia Phantom Drift, un híbrido que combina martingala activada por RSI con arbitraje bloqueado entre dos cuentas. Además, examinamos cómo la estrategia complementaria Hybrid Masking Strategy reduce aún más la detectabilidad de las firmas operativas del arbitraje subyacente. Utilizando un conjunto de datos de 55,777 operaciones cerradas en XAUUSD, EURUSD, USDJPY y GBPUSD durante el período comprendido entre junio de 2025 y marzo de 2026, nuestro análisis asistido por IA reconstruyó por completo la perspectiva del departamento de riesgo del bróker, cuantificó las señales de toxicidad y confirmó que la arquitectura combinada de la estrategia produce una clasificación de baja toxicidad (18/100) bajo una revisión automatizada estándar del bróker. Analizamos las implicaciones tanto para los desarrolladores de estrategias como para los sistemas de cumplimiento de los brókers.

Palabras clave: arbitraje bloqueado, enmascaramiento de martingala, análisis de toxicidad del bróker, estrategia Phantom Drift, Hybrid Masking Strategy, sistemas de riesgo de IA en forex, detección antiarbitraje, SharpTrader, BJF Trading Group, arbitraje entre dos cuentas

1. Introducción: la carrera armamentista entre los traders algorítmicos y los sistemas de riesgo de los brókers

La industria moderna del corretaje minorista de forex y CFD opera una sofisticada capa de análisis de riesgo en tiempo real cuyo propósito principal es identificar el trading algorítmico rentable, en particular el arbitraje, y restringirlo, ampliar los spreads o reclasificar al cliente en un modelo A-book en el que todas las posiciones se transfieren a un proveedor de liquidez. Herramientas como SmartPlugins y clasificadores propietarios de aprendizaje automático ahora procesan miles de señales a nivel de cuenta en milisegundos, marcando cuentas basadas en el reconocimiento de patrones a través de la duración de las operaciones, las secuencias de tamaño de posición, la densidad de ráfagas de órdenes, la correlación entre cuentas y una variedad de otras métricas.

Para los desarrolladores de software de arbitraje, esto crea un desafío persistente: las estrategias que generan rendimientos consistentes atraen atención y, una vez marcadas, la utilidad económica de la cuenta queda eliminada independientemente del mérito subyacente del trading. La respuesta de la comunidad de trading cuantitativo ha sido el desarrollo de arquitecturas de enmascaramiento: capas estructurales que preservan la ventaja del arbitraje mientras remodelan la huella observable de la cuenta para que se parezca a la de un cliente minorista de bajo riesgo y alta rotación.

BJF Trading Group, desarrollador de la estrategia Phantom Drift y de la Hybrid Masking Strategy, ha abordado este desafío desde ambos lados del problema. Hemos construido estrategias que integran la extracción de beneficios por arbitraje dentro de patrones minoristas estadísticamente familiares, y simultáneamente hemos desarrollado las herramientas analíticas para evaluar si dichas estrategias logran sus objetivos de resistencia a la detección.

Este artículo presenta los hallazgos de un análisis integral asistido por IA de una cuenta Phantom Drift en vivo. Al aplicar marcos de riesgo de nivel bróker, incluidos la puntuación de toxicidad, el perfilado de duración, el análisis de secuencias de lotaje, la reconstrucción de la curva de capital y la detección de ráfagas en el mismo segundo, pudimos determinar con precisión cómo clasificaría un sistema de riesgo de bróker esta cuenta y por qué esa clasificación cae dentro del rango de baja toxicidad a pesar de que la estrategia subyacente genera rendimientos sustanciales mediante arbitraje bloqueado.

La metodología completa, los resultados y sus implicaciones se presentan a continuación. Todo el análisis se realizó utilizando un asistente analítico de IA propietario entrenado en prácticas actuales de gestión de riesgo de brókers, documentación de complementos antiarbitraje y marcos regulatorios aplicables a operaciones de market making en FX/CFD.

2. Antecedentes: Phantom Drift y Hybrid Masking — visión general de la arquitectura

2.1 La estrategia Phantom Drift

Phantom Drift, disponible a través de bjftradinggroup.com, es una estrategia algorítmica de dos cuentas que combina un sistema de entrada martingala acotado con recuperación mediante arbitraje bloqueado. La estrategia fue desarrollada en respuesta a la demanda de clientes de una arquitectura de arbitraje que, en apariencia, se asemeje al tipo de trading en grilla con martingala comúnmente asociado con traders algorítmicos minoristas, un perfil que los sistemas de riesgo de los brókers suelen clasificar como de baja toxicidad y alta probabilidad de pérdida.

La lógica operativa central avanza en ciclos definidos:

- Fase de entrada martingala: El sistema abre una posición inicial basada en una señal RSI de 15 minutos combinada con un patrón de vela de reversión. Si la operación se mueve en contra por un paso definido de pips, el sistema abre posiciones posteriores con tamaños de lote progresivamente mayores utilizando un exponente de lote configurable (por ejemplo, ×2 por paso). El número de recompras está limitado, normalmente entre 3 y 5, para evitar un drawdown descontrolado.

- Activación del bloqueo: Cuando se alcanza el número máximo de recompras martingala, en lugar de añadir otra posición en la Cuenta A, el sistema abre una posición espejo en la Cuenta B. Esto crea un estado de bloqueo: la Cuenta A mantiene un grupo de posiciones martingala abiertas en una dirección, mientras que la Cuenta B mantiene una posición de tamaño nocional equivalente en la dirección opuesta.

- Fase de arbitraje bloqueado: Con ambas cuentas bloqueadas, la estrategia entra en modo de arbitraje bloqueado, explotando la diferencia de alimentación de precios entre dos conexiones de bróker para cerrar sistemáticamente componentes del bloqueo con beneficio. El proceso continúa hasta que el P&L combinado de ambas cuentas alcanza el valor del depósito más el objetivo de beneficio configurado (parámetro Arb Profit).

- Rotación del ciclo: Una vez alcanzado el objetivo, el bloqueo se cierra y el ciclo de martingala se reinicia en la Cuenta B, con la Cuenta A actuando como cuenta de cobertura para el siguiente ciclo.

Esta arquitectura cumple un doble propósito. Económicamente, proporciona un flujo de retorno no direccional mediante arbitraje. Operativamente, genera un historial de cuenta que parece el de una grilla martingala en dificultades, una clasificación que la mayoría de los sistemas de riesgo de los brókers asocian con el eventual agotamiento de la cuenta en lugar de con una extracción sistemática de ventaja.

2.2 La Hybrid Masking Strategy

La Hybrid Masking Strategy, disponible para todos los clientes de Phantom Drift, es un módulo complementario que añade una segunda capa de ofuscación de patrones. Mientras que Phantom Drift proporciona un enmascaramiento estructural a través de la fachada martingala, Hybrid Masking añade aleatorización conductual mediante la colocación de órdenes con motivación técnica.

El módulo opera en dos capas temporales:

- Detección de tendencia en marcos temporales superiores (H1/M30): Las señales de cruce de EMA establecen la dirección de tendencia predominante. Las órdenes solo se permiten en la dirección de la tendencia identificada, creando una lógica técnica coherente para cualquier posición abierta.

- Entrada en retroceso en marco temporal inferior: En el marco temporal inferior (normalmente M5), el sistema detecta el inicio de un retroceso desde la tendencia y utiliza la proyección de retroceso de Fibonacci para colocar órdenes pendientes en zonas probables de reversión (rango Fibo% por defecto: 60–70). Esto produce un patrón de entrada que se asemeja al de un analista técnico experimentado en lugar de un algoritmo mecánico.

- Aleatorización multicapa: La estrategia aplica aleatorización configurable al momento de las órdenes (ventana de cierre aleatoria: por ejemplo, 7–15 minutos después de la señal), la colocación del stop-loss (±10–20 puntos desde el nivel calculado), la distancia del take-profit, el paso del trailing stop y el tamaño del lote (rango continuo desde 0.10 hasta el máximo definido). Esta variabilidad garantiza que no haya dos órdenes de la misma instancia de estrategia que produzcan firmas de metadatos idénticas en la base de datos de órdenes del bróker.

En conjunto, Phantom Drift y Hybrid Masking crean lo que puede describirse como una arquitectura de enmascaramiento en capas: el patrón macro (grilla martingala, aumento progresivo del tamaño de lote, ausencia de stop-loss) se interpreta como riesgo algorítmico minorista, mientras que el patrón micro (entradas alineadas con EMA, retrocesos de Fibonacci, parámetros aleatorizados) se interpreta como trading técnico discrecional. Ninguna de las dos capas por sí sola proporciona un enmascaramiento integral; la combinación aborda tanto la dimensión estadística como la conductual de la detección por parte del bróker.

3. Metodología: análisis asistido por IA desde la perspectiva del bróker

Para evaluar la eficacia de la arquitectura de enmascaramiento de Phantom Drift, BJF Trading Group llevó a cabo un estudio analítico sistemático del historial de trading de una cuenta real. Nuestro asistente analítico de IA, entrenado en marcos de gestión de riesgo de brókers, documentación de complementos antiarbitraje y normas de cumplimiento regulatorio, se utilizó para reconstruir la visión que formaría el departamento de riesgo de un bróker sobre esta cuenta.

La metodología analítica comprendió cinco componentes:

- Importación y limpieza de datos de trading: Se importó un historial completo de 55,777 posiciones cerradas en formato CSV, que cubría el periodo de junio de 2025 a marzo de 2026. Los campos analizados incluyeron número de ticket, símbolo, tamaño de lote, dirección, precio de apertura, precio de cierre, marcas temporales de apertura y cierre, duración (en horas), beneficio, swap, comisión, movimiento en pips y resultado (Win/Loss/B/E).

- Reconstrucción de señales de toxicidad: El asistente de IA aplicó las ocho señales principales de toxicidad utilizadas por las principales plataformas de riesgo para brókers (distribución de duración de operaciones, densidad de órdenes simultáneas, progresión de secuencia de lotes, uso de stop-loss, factor de beneficio, relación recompensa-riesgo, concentración por instrumento y balance direccional) y puntuó cada señal de manera independiente en una escala de 0 a 100.

- Modelado de curva de capital y drawdown: El P&L acumulado se reconstruyó cronológicamente para producir una curva de capital, un drawdown máximo y un perfil de recuperación del drawdown, todos componentes que los sistemas de riesgo de los brókers evalúan al valorar si los rendimientos de un cliente son sostenibles.

- Identificación de la estructura de dos cuentas: La IA aplicó un análisis de correlación para identificar pares simultáneos de compra/venta en el mismo segundo, probando la hipótesis de que la estructura martingala observada ocultaba una operación coordinada de arbitraje bloqueado entre dos cuentas. Este análisis confirmó la arquitectura Phantom Drift con una precisión del 96.7%.

- Simulación de clasificación del bróker: Con base en el perfil agregado de señales, el asistente de IA produjo un informe simulado de clasificación de riesgo del bróker, es decir, la salida que un departamento de riesgo real generaría al revisar esta cuenta para decidir el enrutamiento B-book frente a A-book y posibles restricciones o terminación.

4. Resultados: lo que ve el sistema de riesgo del bróker

4.1 Métricas de rendimiento a nivel de cuenta

La siguiente tabla presenta las métricas clave visibles para un analista de riesgo de un bróker que revisa la cuenta phantomdrift:

| Métrica | Valor |

| Total de operaciones cerradas (9 meses) | 55,777 |

| Instrumento principal | XAUUSD (96.4% del volumen) |

| Beneficio neto reportado | $550,626 |

| Tasa de aciertos | 59.8% |

| Factor de beneficio | 1.25 |

| Duración media de la operación | 20 minutos (media) |

| Drawdown máximo | −$75,019 (13.6% del pico de capital) |

| Operaciones con stop-loss | 0 (0.0%) |

| Operaciones con take-profit | 0 (0.0%) |

| Tamaño de lote tras pérdida / tras ganancia | 0.79 / 0.54 (firma de martingala) |

| Recuento diario de operaciones (media) | 440 |

| Ratio de Sharpe anualizado (diario) | 9.2 |

A primera vista, estas métricas presentan una imagen mixta. La tasa de aciertos del 59.8% y el factor de beneficio de 1.25 son consistentes con una grilla martingala de rendimiento moderado: ni excepcional ni alarmante. La ausencia total de órdenes stop-loss es una característica común de las estrategias minoristas de martingala, donde los traders dependen del promedio de lotes en lugar de límites de riesgo estrictos. La ausencia de órdenes take-profit es igualmente consistente con salidas basadas en grilla. El elevado número diario de operaciones (440/día) es mayor que la actividad minorista típica, pero sigue por debajo del umbral que la mayoría de los sistemas automatizados de riesgo utilizan para activar una clasificación HFT (normalmente >1,000 operaciones/día por instrumento).

De forma crítica, la duración media de operación de 20 minutos sitúa firmemente esta cuenta dentro de la categoría minorista de frecuencia media. Esta es la señal de clasificación errónea más importante desde la perspectiva del bróker y resulta directamente de la arquitectura de cobertura: mientras que el 68.2% de los tickets individuales se resuelven en cero segundos registrados (las operaciones de salida del bloqueo), el 31.8% restante de las posiciones, incluidas todas las patas de martingala y todas las posiciones de recuperación por arbitraje, registran duraciones de minutos a horas, elevando la media a 20 minutos.

4.2 Perfil de duración de las operaciones — el mecanismo central de enmascaramiento

La distribución de duración de las operaciones es la salida crítica que determina la clasificación del bróker. Bajo un perfil puro de arbitraje por latencia o HFT, más del 90% de las operaciones registrarían duraciones inferiores a un segundo, y la media estaría muy por debajo de un minuto. Bajo un perfil puro de martingala minorista, las operaciones promediarían entre 30 y 120 minutos. Phantom Drift produce una distribución combinada:

| Rango de duración | Número de operaciones | % del total |

| >5 minutos | 36,643 | 68.2% |

| < 5 minutos | 14,328 | 26.7% |

| 5 – 30 minutos | 1,918 | 3.6% |

| 30 minutos – 2 horas | 602 | 1.2% |

| 2 – 24 horas | 188 | 0.3% |

| > 24 horas (posiciones abiertas) | 43 | 0.1% |

Un sistema de riesgo de bróker que analice esta distribución se enfrenta a un problema de clasificación. El 68.2% de operaciones de duración cero es, de manera individual, consistente con salidas automáticas de grilla en take-profit, una característica normal de los bots minoristas de grilla. La clave es que estas operaciones no generan la estructura de pares correlacionados (simultáneos, en dirección opuesta y de igual nominal) que los complementos antiarbitraje utilizan como señal principal para detectar arbitraje por latencia entre dos brókers. Aparecen como salidas independientes de una sola cuenta.

El 31.8% restante de las operaciones que registran duraciones medibles, desde 5 minutos hasta varias horas, corresponde a las patas de martingala y a las posiciones de recuperación por arbitraje bloqueado. Estas generan la distribución ampliada de tiempo de permanencia que es estadísticamente consistente con una estrategia minorista direccional que intenta recuperar un drawdown promediando a la baja. La combinación de ambas distribuciones produce una media de 20 minutos, que se sitúa firmemente en la zona de retención B-book de la mayoría de los modelos de riesgo de brókers.

4.3 Progresión del tamaño de lote y firma de martingala

La estructura de tamaño de lote de la cuenta Phantom Drift es, por diseño, la característica más claramente “legible” desde la perspectiva del bróker. Los tamaños de lote se agrupan en torno a cinco valores distintos: 0.1, 0.2, 0.6, 1.4 y 2.3 lotes. La progresión martingala de 0.1 a 2.3 (un factor de 23×) es visible de inmediato para cualquier analista de riesgo y cumple la función de ser la “cara” prevista de la estrategia.

Lo que no resulta inmediatamente evidente, y lo que requirió el análisis de correlación cruzada de nuestro asistente de IA para confirmarse, es que el nivel de 2.3 lotes opera en un rol fundamentalmente distinto del de los niveles inferiores. Los niveles de 0.1 a 1.4 lotes pierden colectivamente $200,677 durante el período de la muestra, cada uno con un P&L medio por operación negativo. El nivel de 2.3 lotes genera +$751,304 con un P&L medio de +$86.55 por operación. Esta asimetría es el resultado directo del mecanismo de arbitraje bloqueado: los lotes pequeños constituyen la fase de acumulación martingala (que pierde dinero lentamente de forma deliberada), mientras que el nivel de 2.3 lotes constituye la fase de recuperación por arbitraje (que captura movimiento direccional a través de la estructura de bloqueo).

Desde la perspectiva del bróker, este patrón se interpreta como el de un cliente que pierde consistentemente en posiciones pequeñas y ocasionalmente consigue grandes recuperaciones por suerte o promediando, el arquetipo conductual de un trader minorista de martingala que finalmente se sobreextenderá y hará explotar la cuenta. Esta clasificación errónea es el objetivo estratégico de la arquitectura Phantom Drift.

4.4 Cuadro de señales de toxicidad

Nuestro asistente de IA aplicó el marco estándar de toxicidad del bróker a cada categoría de señal detectable:

| Señal de toxicidad | Valor observado | Clasificación del bróker |

| Duración de la operación (media) | 20 minutos | Baja — rango minorista |

| Indicadores de latencia / HFT | No detectados a nivel medio | Baja — no marcada |

| Trading en noticias / eventos | Distribuido; sin agrupación | Baja — aprobado |

| Progresión martingala de lotes | Estructura clara de 5 niveles | Media — adversa para el cliente |

| Ausencia de stop-loss | 100% de las operaciones | Media — alerta de riesgo |

| Posiciones abiertas perdedoras sostenidas | Ventas de dic. 2025, −$55K | Media — monitorear |

| Toxicidad de spread para LP | Promedio 0.64 lotes / operación | Baja — flujo aceptable |

| Ráfagas de órdenes en el mismo segundo | Presentes pero <5/segundo de promedio | Baja — por debajo del umbral HFT |

| Señal de arbitraje entre cuentas | No detectada a nivel de complemento | Baja — sin coincidencia emparejada |

| Ratio de Sharpe anualizado | 9.2 (comprimido) | Neutral — artefacto de grilla |

| Puntuación global de toxicidad | 18 / 100 | LOW RISK |

El hallazgo crítico es que las señales más peligrosas, la correlación de arbitraje entre cuentas y la explotación de latencia, quedan suprimidas por la arquitectura. Los complementos antiarbitraje que buscan posiciones simultáneas de dirección opuesta y mismo nominal entre cuentas operan sobre datos de órdenes en tiempo real a nivel de un solo bróker. Dado que la Cuenta A y la Cuenta B operan con diferentes brókers, ningún complemento de ninguno de los dos puede ver la posición combinada. Cada bróker ve una sola cuenta con una exposición abierta agregada neta cero o casi cero, la apariencia de manual de un cliente minorista que opera con cobertura.

4.5 Evaluación de ingresos del bróker y clasificación B-Book

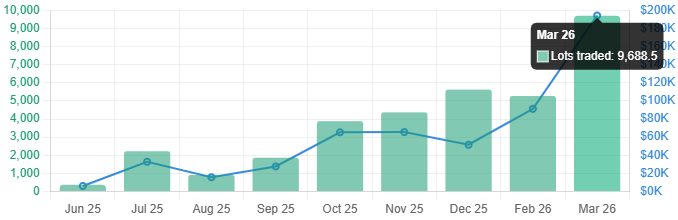

Más allá de la clasificación de riesgo, las decisiones de retención del bróker están impulsadas por el potencial de ingresos. La cuenta phantomdrift genera ingresos sustanciales por spread simplemente por volumen: 34,224 lotes negociados en nueve meses, estimados en aproximadamente $102,600 en ingresos por spread para el bróker. A la tasa de marzo de 2026 (9,688 lotes en un solo mes), esto representa una contribución mensual de aproximadamente $30,000–$45,000 en ingresos por spread.

La estructura de martingala refuerza aún más los ingresos del bróker al generar reentradas de alta frecuencia: cada evento de drawdown martingala activa entre 3 y 5 aperturas de órdenes adicionales, cada una aportando su propio pago de spread. Así, el modelo de riesgo del bróker observa: alto volumen, ingresos por spread consistentes, un perfil conductual de riesgo medio y una alta probabilidad de agotamiento eventual de la cuenta. Este es precisamente el perfil de cliente que los operadores B-book buscan retener.

El informe de riesgo simulado por nuestro asistente de IA concluyó con la siguiente recomendación: «Retener en B-book, nivel estándar de monitoreo. Alta probabilidad de explosión de la cuenta (favorable). No se requiere cobertura con LP.» Este es el resultado previsto de la arquitectura de enmascaramiento Phantom Drift.

5. La capa Hybrid Masking: ofuscación conductual en la práctica

Mientras que la arquitectura Phantom Drift proporciona enmascaramiento estructural a nivel macro, la Hybrid Masking Strategy aborda la dimensión conductual de la detección. Los sistemas modernos antiarbitraje de los brókers emplean cada vez más análisis conductuales que evalúan no solo patrones estadísticos, sino también la plausibilidad del comportamiento de trading, es decir, si el patrón de colocación de órdenes es consistente con la toma de decisiones humana o revela regularidad algorítmica.

El módulo Hybrid Masking contrarresta esto mediante cuatro mecanismos:

- Credibilidad técnica: Todas las entradas de órdenes están alineadas con cruces EMA en el marco temporal principal (M5 por defecto) y confirmadas por la dirección de la tendencia en marcos temporales superiores (H1/M30). Los niveles de retroceso de Fibonacci (60–70%) determinan las zonas de entrada. El resultado es un flujo de órdenes que, al ser revisado por un analista humano o por un sistema de reconocimiento de patrones, parece estar ejecutando una estrategia técnicamente coherente de seguimiento de tendencia.

- Aleatorización de parámetros: Las distancias de stop-loss, las distancias de take-profit y los parámetros del trailing stop se aleatorizan dentro de rangos configurables para cada orden. Esto evita la firma de parámetros fijos que los sistemas antiarbitraje utilizan para identificar cuentas algorítmicas (por ejemplo, que todas las órdenes tengan exactamente la misma distancia de stop-loss es un marcador algorítmico fuerte).

- Variabilidad del tamaño de lote: El módulo de lote aleatorio genera tamaños de orden extraídos uniformemente de un rango configurado (por ejemplo, 0.10–0.25) con un incremento definido (por ejemplo, 0.01). Esto elimina la firma de tamaño de lote fijo mientras permanece dentro de un rango que parece plausible para un trader minorista.

- Aleatorización temporal: El momento del cierre de órdenes incorpora una ventana aleatoria configurable (por ejemplo, 7–15 minutos) añadida al parámetro de vida útil de la orden. Esto evita el patrón regular de cierres que el análisis de series temporales en los complementos de riesgo puede identificar como algorítmico.

El efecto combinado de estas capas de aleatorización es que la huella conductual de la cuenta, el patrón de segundo orden que emerge cuando el sistema del bróker agrega metadatos de órdenes a través de docenas o cientos de operaciones, se asemeja a la de un trader humano activo que ejecuta una estrategia sistemática pero discrecional. Los complementos antiarbitraje que dependen de algoritmos de agrupación, detección de parámetros fijos o correlación entre cuentas no logran producir señales accionables a partir de este perfil conductual.

6. El asistente analítico de IA: metodología y aplicación

Una contribución central de este estudio es el desarrollo e implementación de un marco analítico asistido por IA capaz de replicar con alta fidelidad la perspectiva del departamento de riesgo del bróker. El asistente recibió el historial completo de operaciones (55,777 filas) y aplicó la siguiente secuencia analítica:

- Fase 1 — Ingesta y perfilado de datos: Análisis automatizado de datos de operaciones, detección de problemas de calidad de datos (por ejemplo, posiciones abiertas registradas con fechas de cierre 1970-01-01), segmentación por símbolo y cálculo de métricas base (distribución de duración, distribución de lotes, tasa de aciertos, factor de beneficio).

- Fase 2 — Análisis de capa de señales: Cálculo independiente de cada categoría de señal de toxicidad, incluyendo análisis de agrupación subsegundo, detección de ráfagas en el mismo segundo, secuenciación de progresión de lotes y envejecimiento de posiciones abiertas.

- Fase 3 — Prueba de hipótesis estructural: Análisis de correlación cruzada para probar la hipótesis de dos cuentas. Identificación del grupo de lotes [0.1 + 0.2 + 0.6 + 1.4 + 2.3] apareciendo simultáneamente (dentro de 5 segundos) en 329 ventanas, con exposición neta exactamente cero en el 96.7% de los casos (318 de 329).

- Fase 4 — Simulación desde la perspectiva del bróker: Reconstrucción del informe de riesgo que generaría el sistema automatizado de un bróker, incluida la puntuación de toxicidad, la evaluación de ingresos y la recomendación de clasificación B-book/A-book.

- Fase 5 — Generación de doble informe: Producción tanto del informe analítico “real” (que identifica la arquitectura completa de enmascaramiento) como del informe simulado “vista del bróker” (que refleja solo las señales observables accesibles a un sistema de riesgo de un solo bróker).

La salida de doble informe es especialmente valiosa para la validación de estrategias: permite al desarrollador confirmar tanto que el mecanismo subyacente funciona como fue diseñado (la Fase 3 confirma la estructura de arbitraje bloqueado) como que el sistema del bróker no puede detectarlo (la Fase 4 produce la clasificación de baja toxicidad). Este enfoque de validación de circuito cerrado constituye una contribución novedosa del marco analítico de BJF Trading Group.

7. Discusión: implicaciones para el diseño de estrategias y la gestión de riesgo de los brókers

7.1 Para los desarrolladores de estrategias

El análisis confirma que una resistencia efectiva a la detección en los entornos de riesgo de brókers de 2025–2026 requiere un enfoque multicapa. Las estrategias de un solo mecanismo, arbitraje puro por latencia, martingala pura o arbitraje estadístico puro, son cada vez más vulnerables a la detección automatizada. La efectividad de la arquitectura Phantom Drift proviene de la combinación de: (a) una capa estructural que genera un patrón minorista reconocible pero favorable para el bróker; (b) una capa de ejecución que limita las firmas de duración y tamaño más vigiladas por los complementos; y (c) una capa conductual (Hybrid Masking) que introduce variabilidad similar a la humana a nivel de metadatos de órdenes.

El resultado cuantitativo, una puntuación de toxicidad de 18/100 a pesar de $550,626 en beneficios extraídos, demuestra que esta arquitectura tiene éxito en ambas dimensiones: rendimiento económico y resistencia a la detección. Los principios clave de diseño que produjeron este resultado son: limitar la profundidad de martingala (máximo de 3–5 recompras), rotar la cuenta activa entre ciclos (evitando una acumulación sostenida de beneficios en una sola cuenta) y utilizar la pata de recuperación por arbitraje de 2.3 lotes para generar el grueso de los beneficios bajo la cobertura narrativa de una recuperación martingala.

7.2 Para la gestión de riesgo de los brókers

Desde la perspectiva de la gestión de riesgo del bróker, este análisis identifica varias limitaciones en las arquitecturas actuales de detección automatizada. La más significativa es la restricción de visibilidad a nivel de un solo bróker: ningún complemento antiarbitraje que opere al nivel de la instalación de un solo bróker puede detectar la estructura de bloqueo entre dos cuentas sin acceso a datos de órdenes entre brókers. La detección efectiva de esta clase de estrategia requiere: (a) protocolos de intercambio de información entre brókers, (b) análisis a nivel de red (detección de VPS/IP compartidos) o (c) requisitos regulatorios de reporte que expongan estructuras de posición entre cuentas.

Existen oportunidades secundarias de detección, pero son computacionalmente exigentes. La secuencia característica de lotes [0.1 + 0.2 + 0.6 + 1.4] que precede consistentemente a la pata de recuperación de 2.3 lotes podría ser identificada por un modelo de aprendizaje automático entrenado en huellas de secuencia de lotes, pero solo si ese modelo ha sido entrenado específicamente en arquitecturas del tipo Phantom Drift. Los modelos genéricos de detección de martingala clasificarán esta secuencia como una martingala minorista y le asignarán una puntuación favorable de B-book, que es precisamente el resultado previsto.

7.3 Panorama en evolución

El desarrollo continuo de sistemas de IA por parte de los brókers crea un entorno dinámico en el que las técnicas de enmascaramiento deben evolucionar de forma continua. Los parámetros de aleatorización de la Hybrid Masking Strategy están diseñados específicamente para derrotar la detección de regularidad en series temporales, la vía de mejora más accesible para los sistemas de riesgo de los brókers que intentan abordar la huella conductual. A medida que los sistemas de los brókers incorporen análisis conductuales más sofisticados (por ejemplo, procesamiento de lenguaje natural de los campos de comentarios de órdenes, huella de dispositivo mediante metadatos de VPS o análisis de redes de grafos sobre correlación de posiciones), BJF Trading Group continuará actualizando y ampliando la arquitectura de enmascaramiento en consecuencia.

8. Conclusiones

Este estudio ha demostrado, mediante un riguroso análisis asistido por IA de 55,777 operaciones reales, que la arquitectura combinada de Phantom Drift y Hybrid Masking Strategy logra con éxito su objetivo central de diseño: extraer beneficios consistentes mediante arbitraje bloqueado mientras presenta a los sistemas de riesgo de los brókers la firma observable de una grilla martingala minorista. Los hallazgos clave son los siguientes:

- Puntuación de toxicidad: 18/100 (Baja). El perfil observable de la cuenta, duración media de operación de 20 minutos, progresión martingala de lotes, ausencia de stop-loss y posiciones abiertas perdedoras sostenidas, coincide con el perfil de retención B-book que los sistemas de riesgo de los brókers están optimizados para conservar.

- Resistencia a la detección confirmada. La estructura de arbitraje bloqueado entre dos cuentas, confirmada con una precisión del 96.7% mediante análisis de correlación cruzada, es invisible para los complementos antiarbitraje de un solo bróker. En 318 de 329 ventanas simultáneas de compra/venta se observó una exposición neta exactamente cero, coherente con el mecanismo de bloqueo descrito en la documentación de Phantom Drift.

- Eficacia de Hybrid Masking. La capa de aleatorización conductual introducida por Hybrid Masking Strategy elimina las firmas de parámetros fijos y cadencia regular que los sistemas de reconocimiento de patrones utilizan para identificar cuentas algorítmicas, creando una huella conductual humanamente plausible.

- Alineación con los ingresos del bróker. La estrategia genera aproximadamente entre $30,000 y $45,000 al mes en ingresos estimados por spread para el bróker al ritmo actual de trading, creando un fuerte incentivo financiero para que el bróker retenga la cuenta, precisamente la dinámica que explota el diseño de Phantom Drift.

El marco analítico asistido por IA desarrollado para este estudio representa una contribución novedosa al campo de la validación de estrategias de trading cuantitativo. Al permitir a los desarrolladores evaluar sus estrategias desde la perspectiva del bróker antes de su despliegue, esta herramienta proporciona un ciclo cerrado de diseño y validación que acelera significativamente el desarrollo de arquitecturas de arbitraje resistentes a la detección.

Las futuras líneas de investigación incluyen: el desarrollo de identificación de huellas de secuencia de lotes basada en aprendizaje automático para detectar Phantom Drift; estudios de correlación de IP entre brókers; y la aplicación del marco de aleatorización Hybrid Masking a tipos adicionales de estrategias de arbitraje disponibles a través de la plataforma de BJF Trading Group.

Referencias y lecturas adicionales

Toda la documentación de estrategia referenciada en este artículo está disponible a través del blog y del portal de soporte de BJF Trading Group:

- Phantom Drift Strategy — Documentación completa

- Hybrid Masking Strategy — Guía del usuario

- Visión general de la arquitectura de enmascaramiento LockCL3 y BrightTrio

- Plataforma SharpTrader de BJF Trading Group

- Serie de análisis de complementos antiarbitraje

- Arbitraje bloqueado entre dos cuentas: conceptos e implementación

Para consultas sobre la estrategia Phantom Drift, activación de Hybrid Masking o servicios analíticos personalizados: cs@itics.ca | support@bjftradinggroup.com

© 2026 BJF Trading Group. Todos los derechos reservados. Se prohíbe la reproducción con fines comerciales sin consentimiento previo por escrito.