English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Lợi nhuận chênh lệch Funding Rate: Cách tính APR ròng và điểm hòa vốn 15/07/2026 – Posted in: cryptoarbitrage software

Lợi nhuận chênh lệch Funding Rate: Cách tính APR ròng, phí và điểm hòa vốn

Một funding rate headline 40% APR vẫn có thể khiến bạn lỗ. Hướng dẫn này trình bày toàn bộ cấu trúc chi phí, phép tính hòa vốn và cách định cỡ vị thế short, kèm ví dụ tính toán và máy tính nhúng.

Hầu hết các bài viết về chênh lệch funding rate dừng lại ở con số gộp: lấy funding rate hiện tại, nhân với số interval trong một năm, rồi trình bày kết quả như lợi suất. Con số đó là điểm khởi đầu, không phải lợi nhuận. Giữa nó và lợi nhuận thực nhận của bạn là một chồng chi phí và một sự thật khó chịu: funding thay đổi ở mỗi interval, vì vậy mức rate khi bạn vào lệnh hiếm khi là mức rate khi bạn thoát lệnh.

Bài viết này là phần bổ sung thiên về số liệu cho hướng dẫn chênh lệch funding rate và live scanner của chúng tôi. Nếu bạn chưa đọc cách trade này được xây dựng, hãy bắt đầu từ đó. Ở đây chúng ta tập trung vào một câu hỏi duy nhất quyết định liệu chiến lược này có đáng chạy hay không: lợi nhuận ròng là bao nhiêu, và bạn thực sự cần funding rate nào để hòa vốn?

Bắt đầu với APR funding gộp

Funding của hợp đồng perpetual được niêm yết theo từng interval, phổ biến nhất là mỗi 8 giờ, tức ba lần mỗi ngày. Tỷ lệ gộp tính theo năm giả định rằng rate hiện tại giữ nguyên không đổi:

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

Giả định về sự bền vững là điều đầu tiên cần nghi ngờ. Funding thường hồi quy về trung bình. Một rate đang cao hôm nay là cao vì vị thế đang đông đúc, và vị thế đông đúc rồi sẽ được tháo gỡ. Hãy xem APR gộp như tín hiệu xếp hạng giữa các cơ hội, không bao giờ là dự báo số tiền bạn sẽ thu được.

Chồng chi phí biến gộp thành ròng

Mọi vị thế arbitrage funding đều trả phí để mở và trả phí để đóng. Trong cấu trúc cash-and-carry (long spot, short perpetual cùng tài sản), bạn phải khớp qua sổ lệnh trên hai leg khi vào và hai leg khi thoát. Các chi phí quan trọng:

| Chi phí | Tác động ở đâu | Mức thường gặp |

|---|---|---|

| Phí giao dịch | Mỗi leg, vào và thoát | Maker 0,01 đến 0,02%, taker 0,04 đến 0,10% mỗi lần khớp |

| Slippage | Mỗi leg, tệ hơn ở alt thanh khoản mỏng | 0,01 đến 0,10%+ mỗi lần khớp |

| Vay spot | Chỉ khi leg spot dùng đòn bẩy | Thay đổi, có thể vượt quá edge funding |

| Biến động funding | Mỗi interval bạn nắm giữ | Rate có thể thu hẹp hoặc đảo chiều |

| Tái cân bằng | Khi một leg cần nạp thêm margin | Lệnh khớp bổ sung, phí bổ sung |

Công thức edge ròng. Phân bổ chi phí round-trip trên số interval bạn thực sự nắm giữ:

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

Ví dụ tính toán 1: cash-and-carry trên một sàn

Long spot BTC, short perpetual BTC trên cùng một sàn. Funding là +0,01% mỗi 8h, nên với vị thế short bạn nhận khoản này. Giả định khớp lệnh taker trên cả hai leg.

| Funding mỗi interval | +0.010% |

| APR gộp (0.010% x 3 x 365) | 10.95% |

| Phí mỗi leg (taker) | 0.045% |

| Slippage mỗi leg | 0.020% |

| Chi phí round-trip ((0.045 + 0.020) x 4) | 0.260% |

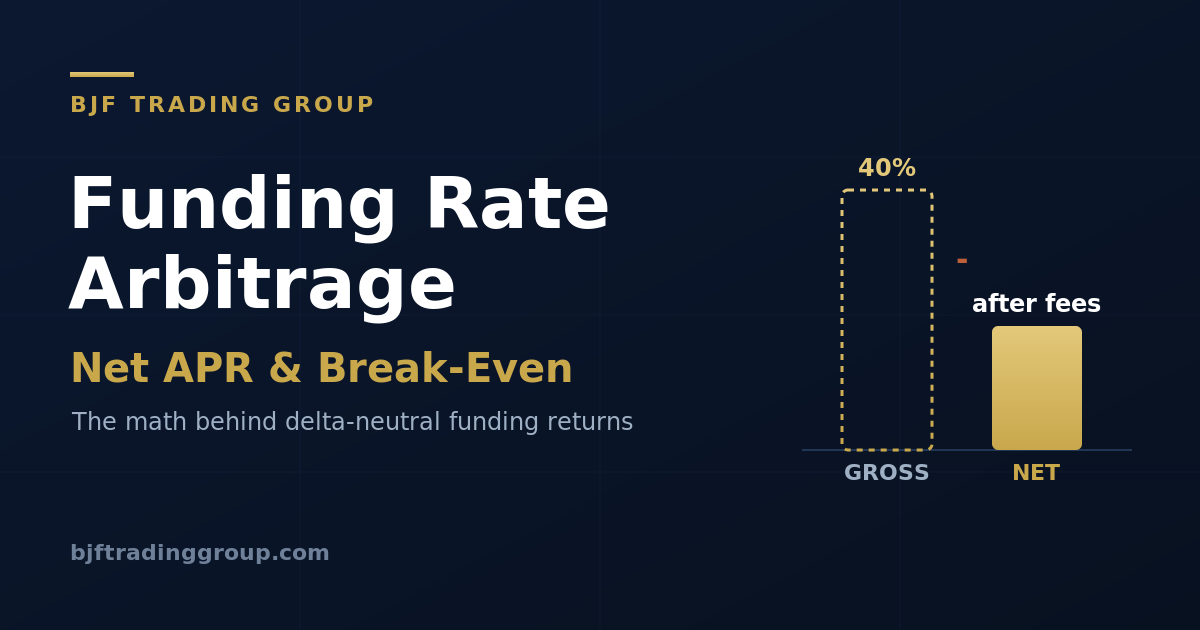

| Hòa vốn (0.260 / 0.010) | 26 interval (~8,7 ngày) |

Cái bẫy hiện ra ngay lập tức. Ở mức 0,01% mỗi 8h, bạn phải nắm giữ khoảng chín ngày chỉ để bù chi phí vào và thoát. Giữ trong một tháng (khoảng 90 interval), phần ròng là 0,90% trừ 0,26%, tức 0,64% cho tháng đó, và chỉ có thể annualize gọn gàng nếu funding đứng yên. Xoay vòng vị thế hằng tuần thì phí sẽ ăn sạch bạn. Đây là lý do arbitrage funding thưởng cho sự kiên nhẫn và phạt overtrading, và cũng là lý do dùng lệnh maker (giảm phí mỗi leg từ 0,045% xuống khoảng 0,015%) có thể giảm hơn một nửa điểm hòa vốn.

Ví dụ tính toán 2: spread funding giữa các sàn

Cùng underlying, hai venue. Sàn A funding ở +0,040% mỗi 8h, Sàn B ở +0,005%. Short perpetual trên A (nhận 0,040%), long perpetual trên B (trả 0,005%). Bạn delta-neutral (short một perp, long một perp khác) và thu spread.

| Funding ròng mỗi interval (0.040 – 0.005) | +0.035% |

| APR spread gộp (0.035% x 3 x 365) | 38.3% |

| Phí mỗi leg (perp taker) | 0.045% |

| Slippage mỗi leg | 0.020% |

| Chi phí round-trip ((0.045 + 0.020) x 4) | 0.260% |

| Hòa vốn (0.260 / 0.035) | ~7,4 interval (~2,5 ngày) |

Spread giữa các sàn hòa vốn nhanh hơn nhiều vì edge mỗi interval lớn hơn. Vấn đề là các spread này cũng co lại nhanh hơn, vì bất kỳ dòng vốn nào cũng có thể vào để đóng chúng, và giờ bạn phải quản lý hai tài khoản sàn, hai bucket margin, cùng rủi ro một sàn bị đóng băng rút tiền hoặc ngừng hoạt động khiến bạn chỉ còn được hedge một nửa. Edge rộng hơn, nhiều bộ phận chuyển động hơn.

Funding rate hòa vốn

Đảo ngược câu hỏi. Nếu bạn biết chi phí và thời gian dự định nắm giữ, bạn có thể tính funding rate tối thiểu đáng để vào lệnh:

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

Một dòng này là kỷ luật mà toàn bộ chiến lược cần. Lọc scanner, rồi loại mọi dòng mà funding không vượt qua rate yêu cầu cho một khung nắm giữ thực tế. APR cao ở một dòng mà bạn chỉ có thể giữ hai ngày, với chi phí taker, thường là lỗ.

Máy tính APR ròng

Nhập số liệu của riêng bạn. Máy tính hiển thị APR gộp, số interval để hòa vốn và APR ròng bạn sẽ giữ lại nếu funding duy trì cả năm theo cấu trúc chi phí của bạn.

Định cỡ leg short để một đợt tăng giá không khiến bạn bị thanh lý

Cách phổ biến nhất khiến arbitrage funding thất bại không phải là funding. Đó là việc leg short perpetual bị thanh lý trong một đợt tăng mạnh, trước khi lợi nhuận bù trừ ở leg spot có thể được hiện thực hóa. Delta-neutral trên giấy không có nghĩa là an toàn trong thực tế, vì spot và perpetual thường nằm ở các bucket margin riêng với logic thanh lý riêng.

- Giữ short perpetual ở mức đòn bẩy hiệu dụng thấp. Một hedge 1:1 được tài trợ ở đòn bẩy 2 đến 3x có thể sống sót qua biến động bất lợi 30 đến 40%; cùng hedge đó ở 10x có thể bị thanh lý bởi một wick thông thường.

- Ưu tiên unified margin hoặc portfolio margin khi leg spot làm tài sản thế chấp cho vị thế short, để hai leg bù trừ trong cùng một tài khoản thay vì chạy đua với nhau.

- Tự động hóa việc nạp thêm margin hoặc tháo một phần vị thế, và đặt cảnh báo trước giá thanh lý khá xa, không phải ngay tại giá đó.

- Hãy nhớ funding bạn thu được là nhỏ; một lần thanh lý có thể xóa sạch nhiều tháng funding. Buffer margin không phải là chi phí, nó chính là chiến lược.

Những cách phổ biến khiến trade mất tiền

- Trích dẫn con số gộp, bỏ qua chồng chi phí. Dòng 40% APR là 40% trước phí, slippage và gần như chắc chắn rằng funding sẽ giảm.

- Vào và thoát bằng taker trên funding mỏng. Hòa vốn rất lâu, và bạn thoát trước khi vượt qua nó.

- Thiếu margin cho leg short. Một wick thanh lý bạn trong khi hedge của bạn vẫn còn nguyên ở nơi khác.

- Giả định sai interval. Một số tài sản funding mỗi 4h hoặc 1h; annualize chúng như 8h sẽ phóng đại APR lên 2x hoặc hơn.

- Đuổi theo dòng cao nhất. Funding cao nhất thường là một alt thanh khoản thấp với slippage lớn và đảo chiều trong một interval.

- Bỏ qua độ trễ chuyển tiền. Trong setup cross-exchange, thời gian chuyển collateral là thời gian bạn không được hedge.

Câu hỏi thường gặp

Làm thế nào để tính lợi nhuận ròng của một trade arbitrage funding?

Tôi cần funding rate nào để hòa vốn?

Tôi nên dùng lệnh maker hay taker?

Vì sao trade APR cao của tôi vẫn lỗ?

Funding rate cao hơn có luôn nghĩa là cơ hội tốt hơn không?

Đăng ký nhận nghiên cứu giao dịch của BJF

Bài viết mới, báo cáo nghiên cứu và bản phát hành sản phẩm, được gửi khi chúng tôi xuất bản.

Sàng lọc funding live bằng phép tính đúng

Sử dụng live funding scanner của BJF để tìm ứng viên, sau đó đưa từng ứng viên qua bài kiểm tra hòa vốn ở trên trước khi cam kết vốn.