English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Hiểu về Arbitrage thống kê: Con đường dẫn đến giao dịch sinh lợi 21/06/2023 – Posted in: Arbitrage Software, cryptoarbitrage software – Tags: arbitrage software, forex arbitrage, statistical arbitrage, statistical arbitrage bot, statistical arbitrage software

Arbitrage thống kê (Statistical Arbitrage), thường được gọi là “Stat Arb”, là một chiến lược giao dịch định lượng phổ biến, được sử dụng rộng rãi bởi các quỹ phòng hộ và công ty giao dịch tự doanh. Ý tưởng cốt lõi của chiến lược này là khai thác các điểm kém hiệu quả về giá giữa những công cụ tài chính có mối liên hệ với nhau. Các trader áp dụng stat arb dựa vào những mô hình toán học phức tạp để xác định cơ hội giao dịch, khiến chiến lược này trở thành một phần quan trọng của giao dịch thuật toán.

Nguồn gốc của Arbitrage thống kê

Arbitrage thống kê bắt nguồn từ những năm 1980, khi được các nhà phân tích định lượng tại Phố Wall – thường được gọi là “quants” – tiên phong phát triển. Ban đầu, chiến lược này được áp dụng trong thị trường chứng khoán, nơi các cặp cổ phiếu được lựa chọn dựa trên đồng liên kết (cointegration) – một thuộc tính thống kê cho thấy khoảng chênh lệch giá giữa hai cổ phiếu có xu hướng quay về mức trung bình theo thời gian. Kể từ đó, stat arb đã không ngừng phát triển và được mở rộng sang các thị trường khác như forex và tiền điện tử.

Nguyên lý cốt lõi

Arbitrage thống kê dựa trên nguyên lý hồi quy về trung bình (mean reversion) và luật số lớn. Giả định cơ bản là giá tương đối của các công cụ tài chính có mối tương quan lịch sử sẽ quay trở lại mức trung bình theo thời gian. Chính tại những thời điểm giá lệch khỏi chuẩn mực lịch sử này, cơ hội arbitrage thống kê xuất hiện.

Ví dụ, giả sử có hai cổ phiếu vốn dĩ thường biến động cùng nhau. Nếu giá của chúng tách ra – một cổ phiếu tăng mạnh trong khi cổ phiếu kia giảm – thì trader arbitrage thống kê sẽ bán khống cổ phiếu tăng mạnh và mua cổ phiếu giảm, với kỳ vọng rằng “spread” giữa hai cổ phiếu sẽ sớm hội tụ trở lại.

Spread là gì?

Trong arbitrage thống kê, thuật ngữ “spread” thường dùng để chỉ chênh lệch giá hoặc sự sai lệch giữa hai công cụ tài chính có liên quan. Các công cụ này có thể là hai cổ phiếu, hợp đồng tương lai, cặp tiền tệ forex hoặc thậm chí là các tài sản tiền điện tử.

Một ví dụ điển hình là giao dịch theo cặp (pair trading), trong đó spread giữa hai cổ phiếu có mối quan hệ đồng liên kết trong lịch sử được theo dõi. Khi spread lệch đáng kể khỏi mức trung bình lịch sử, đó được xem là tín hiệu cho một cơ hội giao dịch.

Nếu spread mở rộng quá mức, điều này cho thấy một tài sản đang bị định giá cao và tài sản còn lại bị định giá thấp. Khi đó, trader sẽ bán tài sản bị định giá cao và mua tài sản bị định giá thấp. Ngược lại, nếu spread thu hẹp quá mức, trader sẽ thực hiện giao dịch theo hướng ngược lại.

Trong arbitrage thống kê, spread được giả định là có xu hướng quay về trung bình, nghĩa là nó dao động xung quanh một giá trị trung bình dài hạn. Khi spread lệch xa khỏi mức trung bình này, trader kỳ vọng nó sẽ quay trở lại và tận dụng sự hồi quy đó để tạo lợi nhuận.

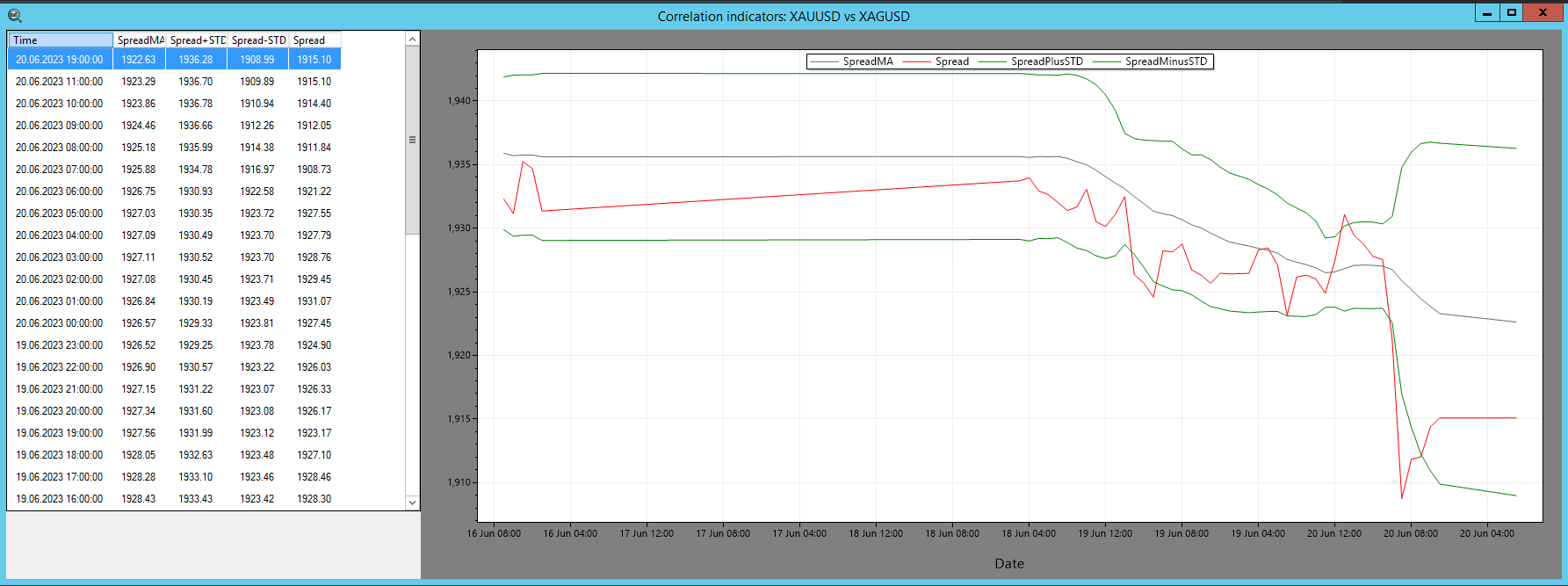

Hình 1 – Chỉ báo Spread của SharpTrader™

Trong phần mềm Arbitrage SharpTrader™, chỉ báo Spread được sử dụng để trực quan hóa mối tương quan giữa hai tài sản. Việc tính toán chỉ báo này bao gồm các thành phần sau:

- Spread: Chênh lệch số học giữa giá trị của hai tài sản.

- SpreadMA: Đường trung bình động của spread trong một khoảng thời gian xác định (pi_SpreadMA_Period).

- STD (Độ lệch chuẩn): Độ lệch chuẩn của spread so với SpreadMA.

Việc mở lệnh giao dịch được thực hiện theo các nguyên tắc của lý thuyết arbitrage thống kê.

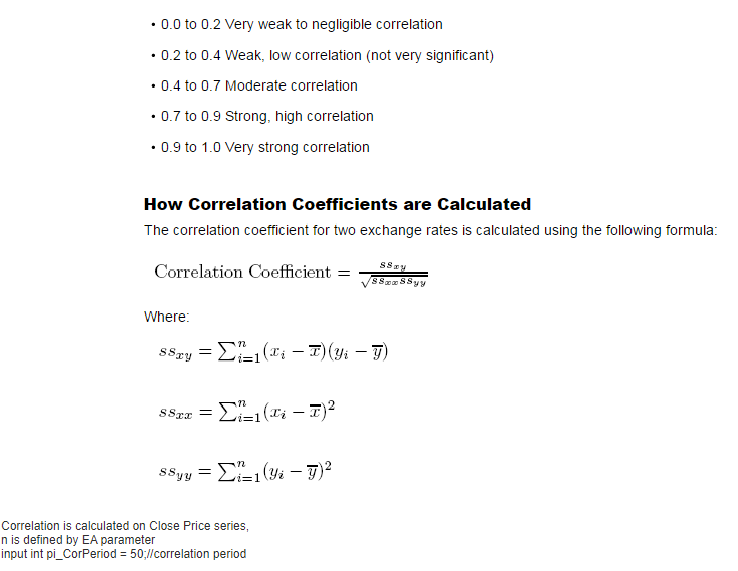

Một chút lý thuyết về cách tính tương quan

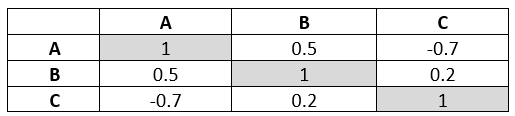

Arbitrage thống kê – Ma trận tương quan

Ma trận tương quan là một bảng thể hiện hệ số tương quan giữa nhiều biến số. Mỗi giá trị nằm trong khoảng từ -1 đến 1.

Hệ số tương quan bằng 1 thể hiện mối tương quan dương hoàn hảo, -1 là tương quan âm hoàn hảo, còn 0 cho thấy không tồn tại mối quan hệ giữa các biến.

Hình 2 – Ví dụ về bảng tương quan

Các bảng tương quan được sử dụng rộng rãi trong lĩnh vực tài chính để phân tích mối quan hệ giữa các tài sản, hỗ trợ đa dạng hóa danh mục và quản lý rủi ro.

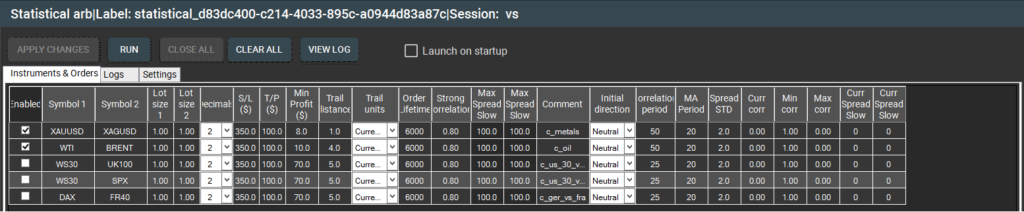

Triển khai chiến lược Arbitrage thống kê

Việc triển khai arbitrage thống kê là một nhiệm vụ phức tạp, đòi hỏi các công cụ thống kê tiên tiến, hệ thống tính toán tốc độ cao và thuật toán hiện đại. Quy trình thường bao gồm:

- Lựa chọn cặp giao dịch: Xác định các cặp tài sản có mối tương quan lịch sử bằng các phương pháp thống kê như kiểm định đồng liên kết.

- Xác định ngưỡng: Thiết lập các ngưỡng trên và dưới cho mức độ sai lệch giá.

- Thực hiện giao dịch: Mua tài sản có hiệu suất kém hơn và bán khống tài sản có hiệu suất tốt hơn.

- Thoát lệnh: Đóng các vị thế khi spread quay trở lại mức trung bình.

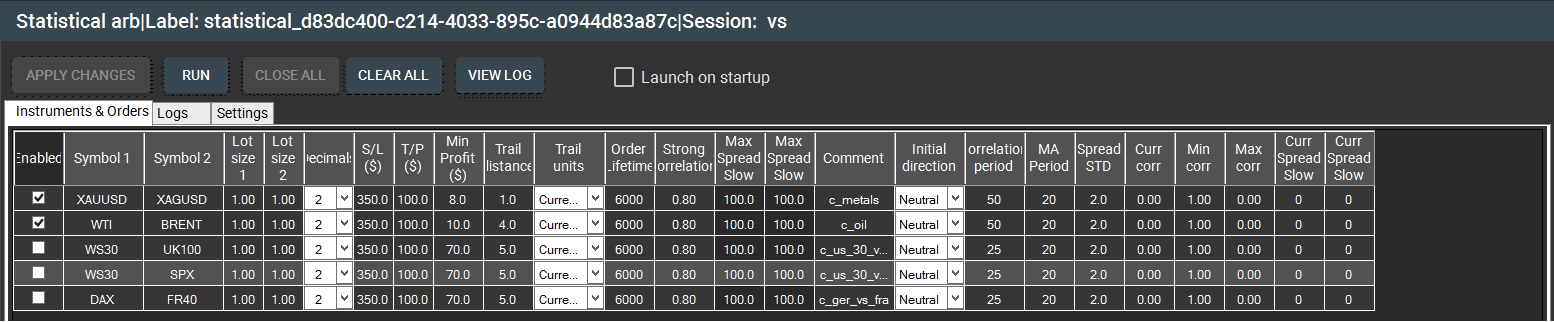

Hình 3 – Cửa sổ “Instruments & Orders” của chiến lược Arbitrage thống kê trong SharpTrader™

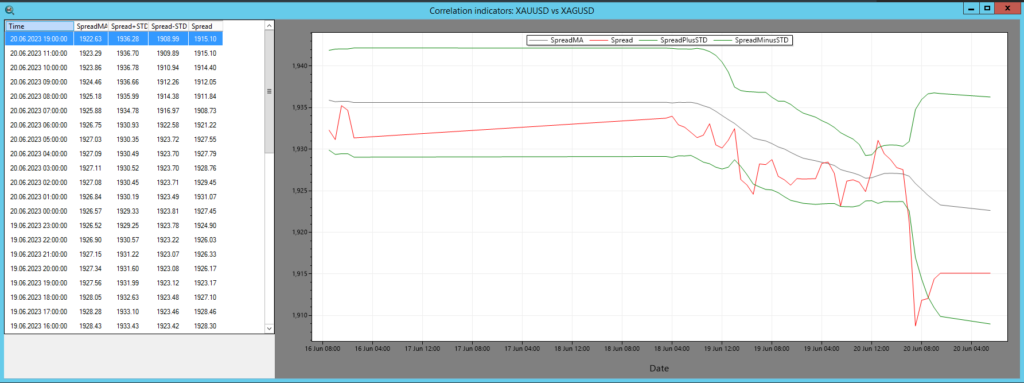

Hình 4 – Báo giá và biểu đồ Arbitrage thống kê của SharpTrader™

Rủi ro và hạn chế

Giống như mọi chiến lược giao dịch khác, arbitrage thống kê cũng tiềm ẩn rủi ro. Một trong những rủi ro lớn nhất là “rủi ro mô hình”, tức khả năng các mô hình toán học được xây dựng dựa trên những giả định không chính xác. Ngoài ra, thành công của chiến lược còn phụ thuộc rất lớn vào tốc độ khớp lệnh, bởi các điểm kém hiệu quả về giá có thể biến mất chỉ trong vài mili-giây.

Tương lai của Arbitrage thống kê

Khi thị trường tài chính ngày càng hiệu quả và tự động hóa, tương lai của arbitrage thống kê nằm ở việc phát triển các thuật toán tinh vi hơn, ứng dụng machine learning và trí tuệ nhân tạo (AI). Cùng với sự tiến bộ không ngừng của công nghệ, arbitrage thống kê sẽ tiếp tục được hoàn thiện.

Tóm lại, arbitrage thống kê mang đến một phương pháp giao dịch tiên tiến về mặt công nghệ, dựa trên các mô hình toán học phức tạp và khả năng thực thi tốc độ cao. Mặc dù tồn tại những thách thức và rủi ro, chiến lược này vẫn hấp dẫn nhờ tiềm năng tạo ra lợi nhuận ổn định với mức rủi ro tương đối thấp.