English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

2026년 차익거래의 진화: 인프라 경쟁에서 지능형 주문 흐름 은폐로 3월 26, 2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

초록

본 논문은 2026년까지 차익거래(arbitrage trading)의 구조적 변화를 검토하며, 특히 인프라 기반 경쟁우위에서 지능형 주문 흐름(order-flow) 은폐로의 전환에 초점을 맞춘다. 코로케이션(colocation), 저지연 데이터 피드, 하드웨어 가속은 여전히 필수 전제조건이지만, 브로커 측 AI 기반 탐지 시스템이 정보 우위를 가진 흐름을 실시간으로 식별하고 불이익을 줄 수 있는 시장에서는 더 이상 차별화 요소가 아니다. 본 논문은 BJF Trading Group이 개발한 Phantom Drift 전략과 Hybrid Masking(MA + Fibonacci) 프레임워크를 포함한 공개된 상용 구현 사례를 바탕으로, 현대의 차익거래 참여자들이 경쟁력 있는 유동성 접근을 유지하기 위해 어떻게 통계적으로 그럴듯하고 행동적으로 위장된 주문 흐름을 생성해야 하는지를 분석한다. 또한 규제적·윤리적 측면도 함께 다룬다.

1. 서론

수십 년 동안 금융시장에서의 차익거래는 하나의 기본 원리에 의해 지배되어 왔다. 즉, 가격 비효율을 먼저 발견하고 먼저 활용하는 자가 수익을 얻는다는 원리다. 이 원리는 초고빈도거래(HFT) 산업의 성장을 낳았고, 그 안에서 경쟁우위는 나노초 단위로 측정되었으며 인프라 투자는 수억 달러 규모에 달했다. 매칭 엔진과의 물리적 근접성, 시장 데이터 피드의 품질, 대역폭 용량은 과거에도 그랬고 지금도 시장 진입의 필수 조건이다.

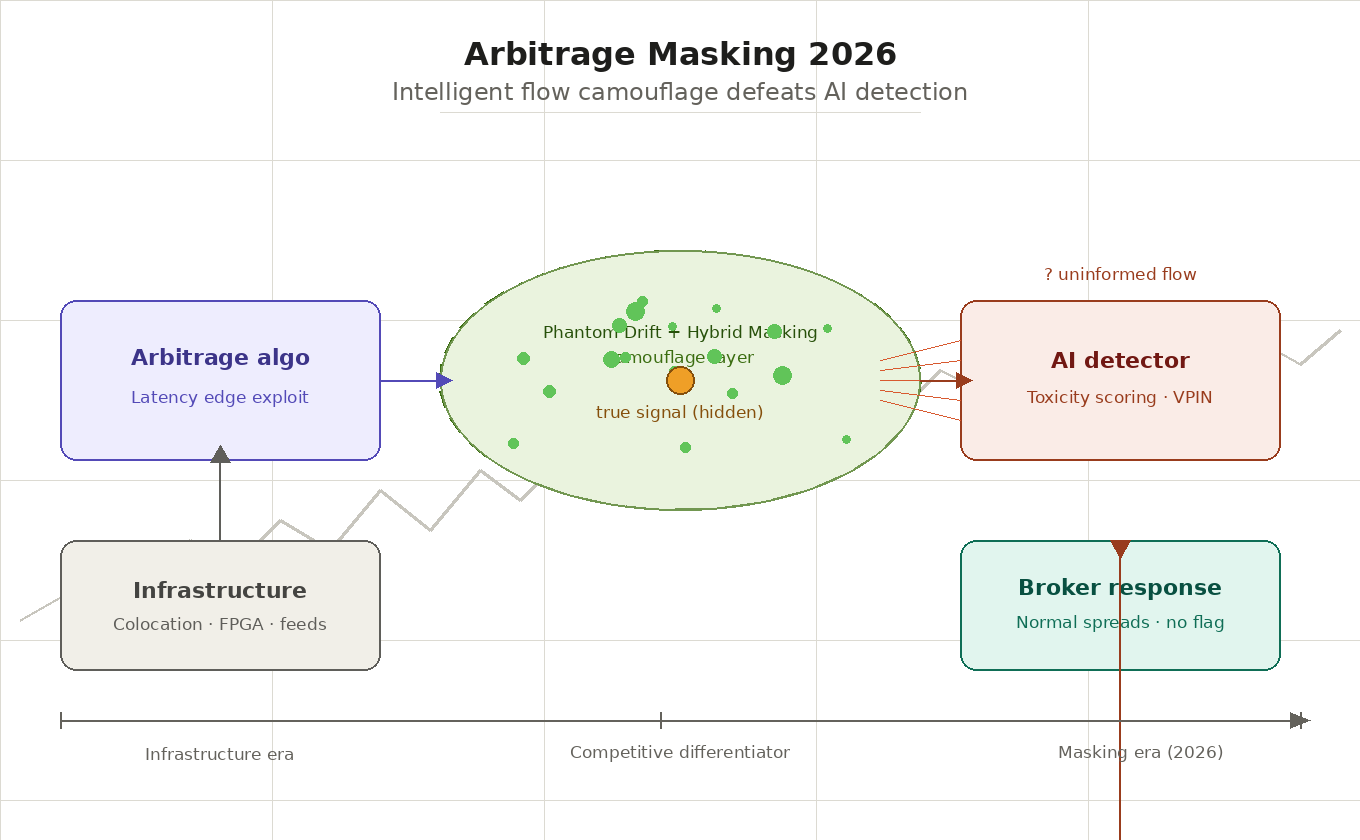

그러나 2026년에 이르러 차익거래의 경쟁 환경은 단순히 기술 군비 경쟁의 또 다른 국면으로 설명할 수 없는 질적 변화를 겪었다. 브로커, 마켓메이커, 유동성 공급자(LP)들이 실시간 AI 분석 시스템을 도입하면서 차익거래 활동은 전례 없는 정확도로 자동 식별 가능해졌다. 모든 알고리즘 트레이더가 추구해 온 수학적으로 완벽한 주문 흐름이 이제는 독성(toxicity)의 표지가 되었다. 역설은 분명하다. 지나치게 효율적인 거래가 이제는 유동성 접근 제한이라는 방식으로 제재받고 있는 것이다.

본 논문은 서로 연결된 세 가지 현상을 살펴본다. 첫째, 현대 차익거래에서 인프라 요소의 역할 변화. 둘째, AI 기반 주문 흐름 탐지의 작동 방식과 그것이 시장 참여자에게 미치는 결과. 셋째, 2026년 경쟁 환경의 핵심 차별화 요소가 되고 있는 새로운 기술군, 즉 지능형 흐름 은폐(intelligent flow masking)의 등장이다. 또한 이러한 관행의 규제적·윤리적 차원도 논의한다. 왜냐하면 정당한 은폐와 시장조작 사이의 경계는 여전히 활발한 논쟁의 대상이기 때문이다.

2. 고전적 경쟁 요인: 필요조건이지만 더 이상 차별화 요소가 아닌 것들

2.1 코로케이션과 매칭 엔진에 대한 물리적 근접성

거래 서버를 거래소의 매칭 엔진 바로 근처에 배치하는 코로케이션 개념은 2000년대 후반 업계 표준이 되었다. 논리는 단순하다. 빛의 속도는 유한하며, 케이블 한 미터마다 지연이 추가된다. NYSE, CME, Eurex 같은 세계 주요 거래소들은 코로케이션 서비스를 상업 상품으로 제공함으로써, 관련 비용을 지불할 수 있는 모든 참가자에게 최소 지연 접근을 표준화하고 있다.

2010년대 중반이 되자 이 영역의 경쟁은 물리적 한계에 도달했다. 데이터센터 내부 지연은 한 자릿수 마이크로초 단위로 측정되었고, 추가 단축을 위해서는 근본적으로 다른 기술적 해법으로의 전환이 필요했다. 광섬유 링크는 거래소 간 마이크로파, 나아가 레이저 통신으로 대체되거나 보완되기 시작했다. 시카고와 뉴욕을 잇는 인프라는 좋은 예다. 마이크로파 타워는 약 4.09밀리초의 데이터 전송 시간을 달성하는 반면, 광섬유는 6.65밀리초가 걸린다. 이 차이는 CME와 NYSE 사이의 거래소 간 차익거래에 결정적으로 중요하다.

그러나 2026년이 되면 코로케이션은 더 이상 지속 가능한 경쟁우위의 원천이 아니다. 이유는 간단하다. 그것이 모든 진지한 시장 참여자에게 이용 가능해졌기 때문이다. 진입장벽은 낮아졌고, 주요 HFT 기업들 사이에서 인프라가 균질화되면서 어떤 한 플레이어가 물리적 배치 측면에서 얻는 이익은 경쟁사의 동등한 투자에 의해 자동으로 상쇄된다.

2.2 시장 데이터 피드 품질과 지연 차익거래

가격, 거래량, 호가창 상태의 흐름인 시장 데이터 피드는 두 번째 고전적 경쟁 요인이다. 거래소의 직접 피드와 통합 집계 피드 사이의 격차는 수 마이크로초에서 수 밀리초에 이를 수 있으며, 이는 정보 우위를 기반으로 한 하나의 완전한 거래 전략을 구축하기에 충분한 차이다.

고전적 의미의 지연 차익거래(latency arbitrage)는 바로 이 비대칭성을 이용한다. 경쟁자보다 더 빨리 가격 업데이트를 받은 트레이더는 정정되기 전의 오래된 호가로 거래를 체결할 수 있다. 규제 당국은 이 관행에 반복적으로 주목해 왔다. 특히 SEC는 보고서에서 이를 개인투자자에게 잠재적으로 불공정할 수 있는 행위로 규정했다. 그럼에도 대부분의 관할권에서 적절한 공시 요건이 충족된다면 여전히 합법이다.

2026년이 되면 직접 피드의 품질 또한 전문 참가자들 사이에서 상당 부분 표준화되었다. 주요 시장 데이터 제공업체가 보장된 지연 파라미터(결정론적 지연)를 갖춘 정규화 피드를 제공하기 시작하면서, 차별화된 정보 접근과 관련된 이점은 더욱 약화되었다.

2.3 하드웨어 가속: FPGA와 커널 바이패스

인프라 경쟁과 병행하여 주문 처리 가속을 위한 하드웨어 솔루션도 성숙했다. FPGA(Field-Programmable Gate Array)는 운영체제를 우회해 로직을 하드웨어 수준에서 직접 구현할 수 있게 하며, 한 자릿수 나노초 범위의 지연을 달성한다. DPDK(Data Plane Development Kit)와 RDMA(Remote Direct Memory Access) 같은 커널 바이패스 기술은 네트워크 카드와 애플리케이션 메모리 간 직접 데이터 전송을 가능하게 하여 OS 커널 오버헤드를 제거한다.

이러한 기술의 조합은 시장 이벤트에 어떤 소프트웨어 솔루션보다 빠르게 반응할 수 있는 참가자 계층을 만들어냈다. 하지만 여기서도 경쟁은 능력의 수렴을 가져왔다. 선도적인 HFT 기업들은 유사한 기술 스택을 사용하고 있으며, 그들 사이의 성능 격차는 점점 하드웨어보다 알고리즘 품질, 그리고 결정적으로는 식별을 회피하는 능력에 의해 좌우되고 있다.

따라서 2026년의 인프라 요소는 차익거래 활동의 필요조건이지만 충분조건은 아니다. 그것들은 “거래할 수 있는가?”라는 질문에는 답하지만, “거래하도록 허용될 것인가?”라는 질문에는 답하지 못한다. 그리고 현대 실무에서 중심이 된 것은 바로 두 번째 질문이다.

3. AI 탐지와 흐름 독성: 차익거래자에 대한 새로운 위협

3.1 상대방 측 실시간 분석 시스템의 등장

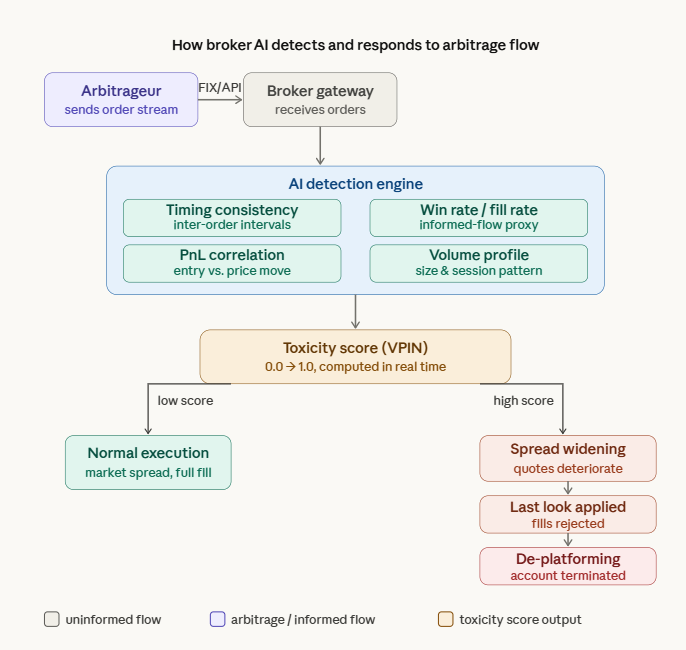

머신러닝의 확산과 고성능 컴퓨팅의 접근성 향상으로 인해 2020년대 중반까지 주요 브로커, 마켓메이커, ECN(Electronic Communication Networks)은 고객 주문 흐름을 실시간으로 분석하는 자체 AI 시스템을 도입했다. 이러한 시스템은 시장 참여자들에 의해 리스크 관리 및 유동성 최적화 도구로 포지셔닝되지만, 실제로는 “독성” 고객, 즉 정보 비대칭으로 인해 유동성 공급자에게 체계적으로 불리한 거래를 하는 고객을 탐지하는 장치로 기능한다.

이 시스템들은 롤링 타임 윈도우 내에서 다양한 변수를 분석한다. 체결률, 타이밍 일관성, 수익 거래와 손실 거래의 비율, 진입 지점과 이후 가격 움직임의 상관관계, 거래량 프로파일, 장중 활동 분포 등이 그것이다. 이러한 지표의 조합을 통해 미래 가격 움직임에 관한 정보를 담고 있는 informed flow와 개인투자자들이 만들어내는 uninformed flow를 높은 정확도로 구분할 수 있다.

3.2 독성 점수와 역선택의 개념

주문 흐름의 “독성” 개념은 시장 미시구조에 관한 학술 문헌에서 비롯된다. Glosten과 Harris(1988)의 기초 연구는 매수·매도 스프레드를 정보성 요소와 운영적 요소로 분해하는 이론적 기반을 마련했다. 이후 Easley, Lopez de Prado, O’Hara가 2011년에 제안한 VPIN(Volume-synchronized Probability of Informed Trading) 지표를 통해 이 개념은 실무적으로 구현되었고, 이는 상대방이 정보 우위를 가지고 있을 확률을 평가한다.

실무적으로 독성 점수는 특정 고객이 마켓메이커에게 없는 정보를 기반으로 거래하고 있을 확률을 반영하는 동적으로 업데이트되는 지표다. 값이 높을수록 해당 고객과의 각 거래가 평균적으로 유동성 공급자에게 손실을 초래한다는 뜻이다. 이는 정보 비대칭으로 인해 거래 당사자 한쪽이 다른 쪽에 체계적으로 지는 현상인 역선택(adverse selection) 때문이다.

3.3 높은 독성 점수의 결과: 스프레드 확대에서 플랫폼 퇴출까지

고객의 독성 점수가 높아질 때 브로커와 LP가 보이는 반응은 심각도에 따라 여러 단계로 전개된다. 첫 번째 수준은 동적 스프레드 확대다. 마켓메이커는 식별된 차익거래자에게 자동으로 더 불리한 가격을 제시해, 명시적 서비스 거부 없이도 그 전략을 수익 불가능하게 만든다. 두 번째 수준은 라스트 룩(last look)이다. 이는 처리 도중 시세가 불리하게 움직였을 경우 LP가 주문을 받은 후에도 거래를 거부할 수 있는 권리다. 세 번째 수준은 명시적 제한으로, 거래 규모, 주문 빈도, 이용 가능한 상품군에 제한을 두는 방식이다.

가장 심각한 결과는 플랫폼 퇴출(de-platforming), 즉 브로커 계약 해지 또는 유동성 제공 거부다. 거래 흐름의 평판이 하나의 자산이 되는 환경에서는, 이를 잃는 것이 새로운 상대방을 찾는 일을 크게 어렵게 만든다. 브로커들은 업계 데이터베이스와 비공식 채널을 통해 고객 정보를 점점 더 공유하고 있다.

4. 차익거래 주문 흐름 은폐: 기술과 원칙

4.1 근본적 역설: 왜 완벽함이 독성이 되는가

현대 차익거래의 핵심 역설은 다음과 같다. 최대 승률, 손실 거래에서의 최소 손실, 가격 움직임과의 정밀한 시간 정렬 등 모든 고전적 파라미터에서 최적화된 주문 흐름은 가장 쉽게 식별된다. 통계적으로 완벽한 주문 흐름은 개인투자자나 정보 우위가 없는 기관투자자들 사이에서 자연스럽게 발생하지 않는다. 따라서 그것이 높은 신뢰도로 탐지된다는 것은 차익거래 활동을 가리킨다.

이는 은폐의 목적이 수익성 자체를 숨기는 데 있는 것이 아니라, 비방향성 주문 흐름에 전형적인 통계적 특성을 재현하는 데 있음을 뜻한다. 다시 말해, 차익거래자는 정보 우위와 무관한 이유로 거래하는 참여자처럼 보여야 하면서도 그 우위는 그대로 유지해야 한다.

4.2 타이밍 무작위화: 은폐의 인프라 계층

가장 널리 사용되는 기술 중 하나는 주문 실행 과정에 의도적으로 무작위 지연을 삽입하는 것이다. 주문 간 시간 간격이 높은 규칙성을 보일 경우, 이는 엄격한 실시간 환경에서 동작하는 알고리즘 시스템의 특징이며 그 자체로 강한 탐지 신호가 된다. 인간 트레이더나 기관 실행 알고리즘의 지연 분포를 모방하는 파라미터를 가진 의사난수 노이즈를 도입하면 분류 정확도를 크게 떨어뜨릴 수 있다.

실무적으로 SharpTrader 플랫폼은 다양한 차익거래 전략 전반에 걸쳐 내장된 타이밍 무작위화 메커니즘을 제공한다. SharpTrader의 무작위화 기능은 주문 제출 간 무작위 지연 범위를 파라미터로 지정하고, 시장 상황에 따라 진입 간격을 변화시키며, 순수 차익거래 알고리즘의 특징인 결정론적 시간 패턴을 파괴할 수 있게 한다. 이는 은폐 도구가 맞춤형 내부 개발에서 상용 솔루션으로 전환되고 있음을 보여주는 주목할 만한 사례다.

기술적으로 무작위화는 지정된 분포를 가진 난수 생성기, 예컨대 인간 반응시간에 특징적인 로그정규분포를 사용하거나, 모방 대상 집단의 과거 행동 데이터에서 샘플링하는 방식으로 구현된다. 여기서 매우 중요한 점은 노이즈가 균등분포여서는 안 된다는 것이다. 균등분포 자체가 통계적 이상치이며 현대 탐지 시스템이 쉽게 식별할 수 있기 때문이다.

4.3 행동 모방: Phantom Drift 전략

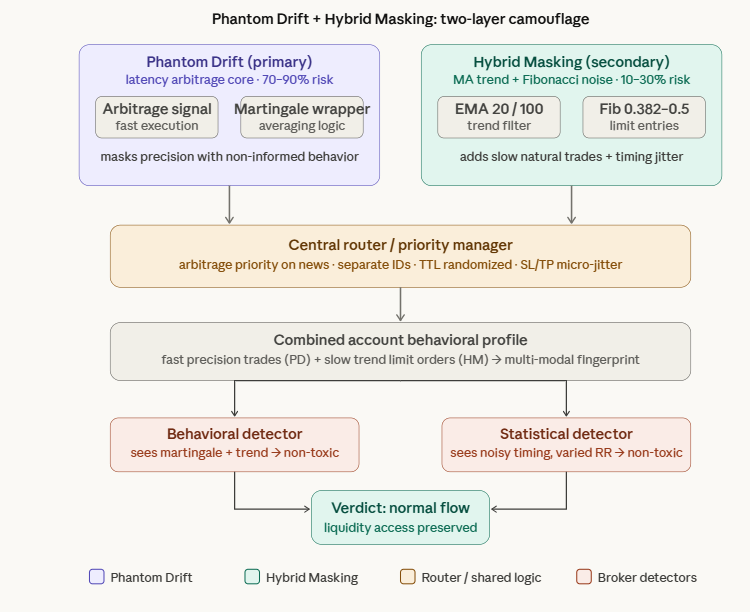

더 깊은 수준의 은폐는 단순히 타이밍을 무작위화하는 것을 넘어, 특정 유형의 시장 참여자에게 전형적인 행동 패턴 자체를 모방하는 것을 포함한다. 이 분야에서 구조적으로 가장 혁신적인 접근 중 하나는 BJF Trading Group이 개발한 Phantom Drift 전략이다. 이 전략은 차익거래 활동을 마틴게일형 거래 관리 로직과 결합함으로써 은폐한다.

Phantom Drift — 핵심 개념: 차익거래 신호는 불리한 가격 움직임에 대해 포지션을 체계적으로 배가하는 마틴게일형 포지션 관리처럼 보이는 행동적 래퍼 안에서 실행된다. 외부 관찰자나 주문 시퀀스를 분석하는 브로커 탐지 시스템의 관점에서 보면, 이러한 흐름은 공격적인 포지션 관리를 사용하는 비정보성 참여자의 특징을 보인다. 즉, 불리한 움직임에 대한 거래량 증가, 손실 평균화, 선행 가격 신호와의 명백한 상관관계 부재 같은 특성이다. 기초 신호의 차익거래 성격은 겉보기에는 비합리적인 리스크 관리 패턴 뒤에 감춰진다.

이 접근이 효과적인 이유는 마틴게일 전략이 브로커에게 uninformed flow의 원천으로 잘 알려져 있기 때문이다. 장기적으로 수익성이 없기 때문에, 이러한 고객들은 마켓메이커에게 오히려 바람직한 상대방이 된다. 이 참가자 계층을 모방하는 것은 informed flow를 위한 강력한 위장막을 만들어낸다.

4.4 하이브리드 마스킹: 보호 계층의 결합

행동 모방 기법의 논리적 다음 단계는 그것을 인프라적 무작위화와 결합하는 것이다. 이는 BJF Trading Group이 공개한 Hybrid Masking Strategy에 문서화되어 있다. 이 전략은 MA 추세 + 피보나치 되돌림 진입 시스템을, 주요 차익거래 모듈(Phantom Drift)과 함께 작동하는 “양(+)의 기대값을 가진 노이즈”로 사용한다.

Hybrid Masking — 기술 아키텍처: 이 전략은 이중 EMA 시스템(빠른 EMA 20, 느린 EMA 100)을 사용해 시장의 추세 방향을 식별한다. 조정적 MA 크로스오버 이후, 최근의 방향성 임펄스에 대해 피보나치 되돌림 수준을 계산한다. 대기 지정가 주문은 0.382~0.5 되돌림 구간에 배치되며, 손절은 0.786 수준 바깥에 놓인다. 그 결과 추세 되돌림에서의 지정가 진입, 가변 보유 기간, 현실적인 SL/TP 구조를 가진 거래 시퀀스가 생성되며, 이는 체계적 재량매매와 구별할 수 없게 된다. 또한 대기 주문의 무작위 TTL(time-to-live), 0.382와 0.5 사이의 분할 진입, SL/TP 수준에 적용되는 마이크로 지터(±0.1~0.2×ATR)는 마스킹 계층 자체가 탐지 가능한 패턴이 되는 것을 막는다.

하이브리드 접근의 근본적 가치는 두 개의 독립적인 탐지 채널을 동시에 공격할 수 있다는 데 있다. 거래 의사결정 로직을 분석하는 행동 탐지기는 추세추종 패턴을 본다. 흐름의 시간적 특성을 분석하는 통계 탐지기는 불규칙하고 노이즈가 많은 주문 리듬을 본다. 이런 흐름을 차익거래로 정확히 분류하기 위해서는 탐지 시스템이 두 방어 계층을 동시에 극복해야 하며, 이는 어느 하나만 깨는 것보다 훨씬 더 복잡한 과제다.

4.5 주문 분할과 다계정 분산

추가적인 은폐 차원은 거래 활동을 여러 계정과 여러 브로커에 분산시켜, 어느 한 상대방도 식별에 필요한 전체 그림을 얻지 못하게 하는 것이다. 브로커의 분석 시스템이 전체 주문 흐름 중 일부만 볼 수 있다면, 특히 짧은 시간 구간에서는 독성 신호의 통계적 유의성이 낮아진다.

기관 실행 알고리즘인 TWAP, VWAP, Implementation Shortfall은 대규모 주문을 분할하는 특징적 패턴을 만들어낸다. 이러한 패턴을 모방하면 차익거래 흐름을 기관 흐름처럼 보이게 할 수 있으며, 마켓메이커는 이를 덜 독성적인 흐름으로 인식한다. 서로 다른 상관구조를 가진 상품들에 걸친 분산 또한 순수 차익거래에 특징적인 패턴을 더 흐리게 만든다.

5. AI 대 AI: 상호 적응의 역학

5.1 적대적 역학과 탐지 경쟁

브로커 측의 AI 탐지기와 차익거래자 측의 마스킹 시스템 사이의 상호작용은 적대적 역학(adversarial dynamics)의 전형적 사례다. 이는 사이버보안에서 잘 연구되어 왔고 적대적 머신러닝 이론으로도 설명되는 현상이다. 탐지기는 독성 흐름 패턴에 대해 학습하고, 차익거래자는 탐지를 피하기 위해 자신의 흐름을 조정하며, 탐지기는 다시 새로운 데이터로 재학습한다. 이 사이클은 계속 반복된다.

이 경쟁이 전통적인 기술 군비 경쟁과 근본적으로 다른 점은 적응 속도가 물리적 파라미터(네트워크 지연, 프로세서 속도)가 아니라 학습 데이터 축적 속도와 모델 재학습을 위한 연산 자원에 의해 제한된다는 점이다. 이는 질적으로 다른 역학을 만들어낸다. 우위는 본질적으로 일시적이며, 상대방이 모델을 업데이트함에 따라 필연적으로 약화된다.

5.2 그럴듯한 흐름 생성을 위한 GAN 유사 아키텍처

이 영역에서 가장 기술적으로 진보한 방향은 비방향성 거래와 구별할 수 없는 주문 흐름을 합성하기 위한 GAN(생성적 적대 신경망) 유사 아키텍처다. 개념은 이렇다. 생성기 모델이 식별기 모델(브로커 탐지기를 시뮬레이션하는 모델)이 독성으로 분류하지 못하는 주문 흐름을 생성하도록 학습하고, 두 구성요소를 적대적 과정 속에서 동시에 훈련시키는 것이다.

하지만 실제 배치에는 여러 제약이 있다. 식별기 학습에는 브로커 탐지기가 다양한 패턴에 어떻게 반응하는지에 대한 실제 데이터가 필요하지만, 브로커는 이런 정보를 공유하려 하지 않는다. 게다가 생성된 “그럴듯한” 흐름은 동시에 수익성도 유지해야 하므로, 식별 불가능성을 위한 최적화와 수익 최적화 사이에는 긴장이 존재한다.

5.3 정보 비대칭과 그 함의

이 경쟁에서 브로커가 가지는 중요한 구조적 우위는 전체 고객 기반에 걸친 집계 데이터 접근성이다. 브로커의 탐지기는 특정 차익거래자의 흐름뿐 아니라 수천 명 고객의 통계를 바탕으로 학습하므로 훨씬 더 강건한 분류기를 만들 수 있다. 반대로 차익거래자는 자신의 흐름과 시장 반응만을 관찰할 수 있기 때문에, 마스킹의 효과를 평가하는 능력이 실질적으로 제한된다.

그럼에도 차익거래자에게는 하나의 핵심적인 우위가 남아 있다. 자신은 자신의 전략의 진짜 성격을 알고 있으므로 의도적으로 은폐를 설계할 수 있는 반면, 탐지기는 노이즈가 섞인 집계 데이터를 바탕으로 작동하며 민감도와 특이도 사이에서 균형을 맞춰야 한다는 점이다. 높은 위양성률, 즉 uninformed flow를 잘못 독성으로 분류하는 일은 브로커에게 정당한 고객을 잃는 비용을 초래한다. 이 균형의 긴장은 탐지기가 얼마나 공격적으로 조정될 수 있는지에 한계를 부여하며, 잘 설계된 마스킹 시스템이 작동할 공간을 남긴다.

6. 규제 및 윤리적 차원

6.1 마스킹과 조작의 경계

주문 흐름 마스킹 기술의 규제적 지위는 대부분의 관할권에서 여전히 법적으로 명확히 규정되어 있지 않다. 유럽의 MiFID II 규제에는 시장조작 조항이 포함되어 있지만, 이는 가격조작을 중심으로 서술되어 있으며 거래 행위의 은폐를 직접 다루지는 않는다. 미국 SEC Rule 15c3-5(“Market Access Rule”)는 시장 접근을 위한 리스크 통제를 규정하지만, 주문 흐름의 통계적 특성을 의도적으로 수정하는 행위를 직접 다루지는 않는다.

규제 당국이 개념적으로 긋는 선은 두 유형의 행위 사이에 있다. 첫 번째는 정당한 실행 최적화, 즉 시장 충격을 줄이고 실행 품질을 개선하기 위한 모든 조치이며, 이는 기관투자자에게 표준적인 관행이다. 두 번째는 다른 시장 참여자를 오도하거나 가격 형성의 무결성을 훼손하는 행위이며, 이는 금지 대상이다. 브로커 탐지 시스템에 대한 은폐는 형식적으로는 첫 번째 유형에 속한다. 이는 가격조작이 아니라 상대방과의 상호작용을 겨냥하기 때문이다. 그러나 AI 거래 현실에 맞춰 규제 사고가 진화함에 따라 이 경계는 이동할 수 있다.

6.2 알고리즘 거래 환경에서 강화되는 요건

2023년부터 2026년 사이 알고리즘 거래 전반에 대한 규제 압력은 강화되었다. 알고리즘 전략 등록 의무, 거래 의사결정 로그의 보관 의무, 그리고 이를 규제 검토에 제공해야 하는 요구는 운영 부담을 증가시키는 동시에 마스킹 관행에 대한 사후 분석 경로를 열어준다. 이런 맥락에서 마스킹 로직의 문서화는 이중적 성격을 가진다. 한편으로는 컴플라이언스 요건이지만, 다른 한편으로는 조사에서 증거 자료가 될 수 있다.

7. 결론

2026년의 차익거래는 다층적인 경쟁 환경을 구성하며, 기술적 우수성은 단지 출발점일 뿐이다. 속도, 피드 품질, 하드웨어 가속은 참여를 가능하게 하는 기초를 형성하지만, 경쟁 결과를 결정하지는 않는다. 결과를 결정하는 것은 점점 더 정교해지는 주문 흐름 식별 시스템에 보이지 않는 상태로 효율적으로 거래할 수 있는 능력이다.

이러한 변화는 업계 구조에 깊은 함의를 가진다. 차익거래의 진입장벽은 자본(인프라)에서 지적 자본(효과적인 마스킹 기술을 개발하고 유지하는 능력)으로 이동했다. SharpTrader처럼 내장된 무작위화 메커니즘을 갖춘 플랫폼, 그리고 Phantom Drift와 Hybrid Masking 프레임워크 같은 상용 수준의 전략들이 보여주듯, 마스킹 도구의 상용화는 흐름 은폐가 소수만의 맞춤형 전문기술에서 업계 표준으로 전환되고 있음을 시사한다.

탐지기와 마스킹 시스템 사이의 적대적 역학은 양측이 AI 역량을 확장함에 따라 더욱 심화될 가능성이 높다. 장기적으로 이는 두 가지 시나리오 중 하나로 이어질 수 있다. 하나는 마스킹과 탐지 비용이 차익거래 이익을 상쇄해 시장을 더 효율적으로 만드는 균형 상태다. 다른 하나는 가장 기술적으로 진보하고 적응력이 높은 참여자만 살아남는 영구적 군비 경쟁이다. 어느 시나리오가 현실이 될지는 2026년 현재 기술 변화 속도를 따라가지 못하고 있는 규제 환경에 크게 좌우될 것이다.

또한 현대 차익거래의 사회적 기능 역시 여전히 열린 질문으로 남아 있다. 고전적 차익거래가 가격 비효율을 교정하고 가격 형성의 질을 높이는 기능을 했다면, 활동을 숨겨야 하는 차익거래는 그 기능의 일부를 포기하고 정보 비대칭 조건에서의 지대 추출로 대체할 수 있다. 이 진화하는 분야에 대해 더 알아보려면, BJF Trading Group 블로그가 실전 차익거래 전략 개발, 마스킹 기술, 플랫폼 업데이트에 대한 지속적인 정보를 제공하고 있다.

자주 묻는 질문(FAQ)

Q1: 주문 흐름 독성이란 무엇이며, 왜 2026년에 중요한가요?

주문 흐름 독성은 고객의 거래가 정보 비대칭 때문에 유동성 공급자에게 얼마나 체계적으로 손실을 주는지를 의미한다. 2026년에는 AI 기반 브로커 분석 시스템이 실시간으로 독성 점수를 계산하고, 식별된 차익거래자에게 자동으로 스프레드를 확대하거나, 라스트 룩을 적용하거나, 접근을 제한한다. 높은 독성 점수는 전략의 지속 가능성을 직접 위협한다.

Q2: 왜 인프라 우위는 차별화 요인으로서 약화되었나요?

코로케이션, 직접 데이터 피드, FPGA 가속, 마이크로파 링크는 모든 진지한 시장 참여자에게 상업적으로 उपलब्ध해졌다. 자본 장벽이 낮아졌고, 그 결과 최상위 HFT 기업들 사이에 인프라의 동질화가 진행되었다. 이에 따라 경쟁우위는 알고리즘 품질과, 결정적으로는 브로커 측 탐지를 피하는 능력으로 이동했다.

Q3: Phantom Drift 전략이란 무엇이며, 어떻게 차익거래를 숨기나요?

BJF Trading Group이 개발한 Phantom Drift는 지연 차익거래 전략으로, 차익거래 신호 실행을 마틴게일형 행동 래퍼 안에 넣어 활동을 위장한다. 브로커 감시 시스템에는 이로 인해 생성된 주문 흐름이 공격적인 평균단가 조정을 사용하는 비정보성 참여자처럼 보인다. 이는 uninformed retail flow와 관련된 행동 프로파일이다. 그러나 실제 우위는 지연 기반 가격 차이에서 나온다. 전체 문서는 bjftradinggroup.com에서 확인할 수 있다.

Q4: Hybrid Masking Strategy는 Phantom Drift와 어떻게 다른가요?

Phantom Drift가 실행 로직 수준에서의 행동 모방을 다루는 반면, Hybrid Masking Strategy는 보조적인 2차 계층으로 작동한다. 이는 주요 차익거래 모듈과 병행해 독립적인 MA 추세 + 피보나치 되돌림 전략을 실행함으로써, 현실적인 추세추종 지정가 주문 흐름을 만들어 계정의 행동 프로파일을 정상화한다. 이 조합은 자동화 시스템과 인간 브로커 심사자 모두가 차익거래로 분류하기 훨씬 어려운 다중모드 거래 지문을 형성한다.

Q5: 주문 흐름 마스킹은 합법인가요?

대부분의 관할권에서 현재 관행대로의 흐름 마스킹 기술은 정당한 실행 최적화 범주에 속한다. 이는 시장 충격을 줄이기 위한 기관투자자의 표준 관행이며, 가격조작이 아니라 상대방과의 상호작용을 겨냥한다. 다만 규제 환경은 변화하고 있다. 알고리즘 전략 문서화와 감사 추적 요구가 증가하고 있으므로, 기업은 컴플라이언스 의도를 입증할 수 있도록 마스킹 로직을 명확히 기록해 두어야 한다.

Q6: SharpTrader는 마스킹에서 어떤 역할을 하나요?

SharpTrader는 BJF Trading Group의 대표적인 차익거래 및 전략 플랫폼이다. 핵심 차익거래 실행 기능 외에도 다양한 전략 유형에 걸친 파라미터형 타이밍 무작위화, 사용자 정의 필터 개발을 위한 AI Coder Assistant, 그리고 Phantom Drift 및 Hybrid Masking 모듈과의 네이티브 통합을 제공한다. FIX API와 cTrader 연결을 지원하며, 전체 문서는 bjftradinggroup.com에서 확인할 수 있다.

Q7: AI 탐지기가 개선되더라도 마스킹 기술은 계속 효과적일까요?

적대적 역학은 자기강화적이다. 탐지기가 개선되면 마스킹도 적응해야 하고, 그 반대도 마찬가지다. 잘 설계된 마스킹의 구조적 강점은 행동적 탐지와 통계적 탐지 차원을 동시에 공격하는 다중 채널 접근에 있다. Hybrid Masking 프레임워크처럼 다양하고 느슨하게 상관된 행동 패턴을 결합하는 하이브리드 구조는 단일 기법보다 더 오래 견딘다. 왜냐하면 이를 돌파하려면 여러 독립적 탐지 시스템을 동시에 무력화해야 하기 때문이다.

참고문헌 및 추가 읽을거리

학술 자료

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

BJF Trading Group 문서 및 블로그

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Arbitrage Software, Forex Trading, Strategy Development. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | 캐나다 온타리오 | bjftradinggroup.com

본 글은 정보 제공 및 교육 목적에 한해 제공되며, 금융 자문에 해당하지 않습니다.