English

English Deutsch

Deutsch 日本語

日本語 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

عوائد موازنة معدلات التمويل: كيفية حساب معدل العائد السنوي الصافي ونقطة التعادل 15/07/2026 – Posted in: cryptoarbitrage software

عوائد موازنة معدلات التمويل: كيفية حساب معدل العائد السنوي الصافي، والرسوم، ونقطة التعادل

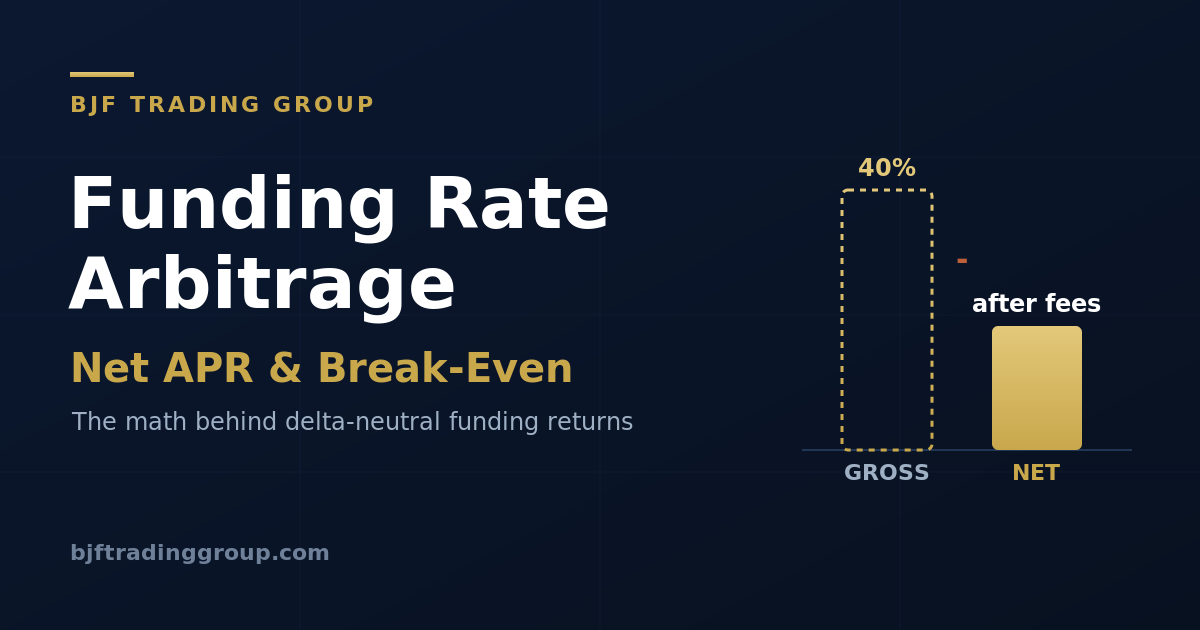

قد يؤدي معدل تمويل معلن قدره 40% كمعدل عائد سنوي إلى خسارة المال رغم ذلك. يوضح هذا الدليل مجموعة التكاليف الكاملة، وحسابات نقطة التعادل، وكيفية تحديد حجم مركز البيع على المكشوف، مع أمثلة عملية وحاسبة مدمجة.

تتوقف معظم الشروحات عن موازنة معدلات التمويل عند الرقم الإجمالي: أخذ معدل التمويل الحالي، وضربه في عدد الفترات خلال السنة، ثم عرض الناتج كعائد. هذا الرقم نقطة بداية، وليس عائدا فعليا. فبينه وبين ربحك المحقق توجد طبقة من التكاليف وحقيقة غير مريحة: يتغير التمويل في كل فترة، لذلك نادرا ما يكون المعدل الذي دخلت عليه هو المعدل الذي تخرج عليه.

هذه المقالة هي الرفيق المعتمد على الأرقام لدليلنا عن موازنة معدلات التمويل والماسح المباشر. إذا لم تكن قد قرأت كيف يتم بناء الصفقة، فابدأ من هناك. هنا نركز على سؤال واحد يحدد ما إذا كانت الاستراتيجية تستحق التنفيذ أصلا: ما العائد الصافي، وما معدل التمويل الذي تحتاج إليه فعليا للوصول إلى نقطة التعادل؟

ابدأ بمعدل العائد السنوي الإجمالي للتمويل

يتم تسعير تمويل العقود الدائمة لكل فترة، وغالبا كل 8 ساعات، أي ثلاث مرات يوميا. يفترض المعدل السنوي الإجمالي أن المعدل الحالي سيبقى دون تغيير:

# Gross funding APR intervals_per_day = 24 / interval_hours # 8h -> 3 gross_APR = funding_rate_per_interval * intervals_per_day * 365 # Example: 0.01% per 8h # gross_APR = 0.0001 * 3 * 365 = 0.1095 = 10.95% per year

افتراض الاستمرارية هو أول ما ينبغي التشكيك فيه. التمويل يميل إلى العودة إلى متوسطه. المعدل المرتفع اليوم يكون مرتفعا لأن التمركز مزدحم، والتمركز المزدحم ينفك مع الوقت. تعامل مع معدل العائد السنوي الإجمالي كإشارة لترتيب الفرص، لا كتوقع لما ستحصله فعليا.

مجموعة التكاليف التي تحول الإجمالي إلى صافي

كل مركز موازنة تمويل يدفع تكلفة عند الفتح وعند الإغلاق. في إعداد النقد والحمل (شراء الأصل الفوري وبيع العقد الدائم على المكشوف لنفس الأصل)، تعبر دفتر الأوامر على ساقين عند الدخول وساقين عند الخروج. التكاليف المهمة:

| التكلفة | أين تؤثر | الحجم المعتاد |

|---|---|---|

| رسوم التداول | كل ساق، عند الدخول والخروج | صانع السوق 0.01 إلى 0.02%، آخذ السوق 0.04 إلى 0.10% لكل تنفيذ |

| الانزلاق السعري | كل ساق، ويكون أسوأ في العملات البديلة ضعيفة السيولة | 0.01 إلى 0.10%+ لكل تنفيذ |

| اقتراض الأصل الفوري | فقط إذا كانت ساق الأصل الفوري ممولة برافعة | يتغير، وقد يتجاوز ميزة التمويل |

| تذبذب التمويل | كل فترة تحتفظ فيها بالمركز | يمكن أن ينضغط المعدل أو ينقلب |

| إعادة الموازنة | عندما تحتاج إحدى الساقين إلى إضافة هامش | تنفيذات إضافية ورسوم إضافية |

صيغة الميزة الصافية. وزع تكلفة الذهاب والإياب على عدد الفترات التي تحتفظ فيها فعليا:

# Round-trip cost as a percentage of notional round_trip_cost = (fee_per_leg + slippage_per_leg) * 4 # 2 legs x open+close # Net collected over a holding window of H intervals gross_collected = funding_rate_per_interval * H net_collected = gross_collected - round_trip_cost # Break-even: how many intervals just to cover entry+exit break_even_intervals = round_trip_cost / funding_rate_per_interval

مثال عملي 1: النقد والحمل داخل منصة واحدة

شراء BTC فوري، وبيع عقد BTC دائم على المكشوف في المنصة نفسها. التمويل +0.01% كل 8 ساعات، لذلك تتلقاه بصفتك صاحب مركز بيع. نفترض تنفيذات آخذ السوق على الساقين.

| التمويل لكل فترة | +0.010% |

| معدل العائد السنوي الإجمالي (0.010% x 3 x 365) | 10.95% |

| الرسوم لكل ساق (آخذ السوق) | 0.045% |

| الانزلاق السعري لكل ساق | 0.020% |

| تكلفة الذهاب والإياب ((0.045 + 0.020) x 4) | 0.260% |

| نقطة التعادل (0.260 / 0.010) | 26 فترة (~8.7 أيام) |

تظهر المصيدة فورا. عند 0.01% كل 8 ساعات، يجب أن تحتفظ بالمركز نحو تسعة أيام فقط لتغطية تكلفة الدخول والخروج. إذا احتفظت به شهرا (نحو 90 فترة)، يكون صافي العائد 0.90% ناقص 0.26%، أي 0.64% للشهر، ولا يمكن تحويله سنويا بشكل نظيف إلا إذا بقي التمويل ثابتا. إذا قمت بتدوير المركز أسبوعيا، فستأكلك الرسوم. لهذا تكافئ موازنة التمويل الصبر وتعاقب الإفراط في التداول، ولهذا يمكن لاستخدام أوامر صانع السوق (خفض الرسوم لكل ساق من 0.045% إلى نحو 0.015%) أن يخفض نقطة التعادل إلى أقل من النصف.

مثال عملي 2: فارق التمويل بين منصتين

الأصل الأساسي نفسه، منصتان. المنصة A تمول عند +0.040% كل 8 ساعات، والمنصة B عند +0.005%. بع العقد الدائم على A على المكشوف (تتلقى 0.040%)، واشتر العقد الدائم على B (تدفع 0.005%). أنت محايد الدلتا (بيع عقد دائم وشراء آخر) وتلتقط الفارق.

| صافي التمويل لكل فترة (0.040 – 0.005) | +0.035% |

| معدل العائد السنوي الإجمالي للفارق (0.035% x 3 x 365) | 38.3% |

| الرسوم لكل ساق (آخذ سوق في العقود الدائمة) | 0.045% |

| الانزلاق السعري لكل ساق | 0.020% |

| تكلفة الذهاب والإياب ((0.045 + 0.020) x 4) | 0.260% |

| نقطة التعادل (0.260 / 0.035) | ~7.4 فترات (~2.5 يوم) |

يصل فارق التمويل بين المنصات إلى نقطة التعادل بسرعة أكبر بكثير لأن الميزة لكل فترة أكبر. لكن المشكلة أن هذه الفوارق تنضغط بسرعة أكبر أيضا، إذ يمكن لأي رأس مال أن يدخل لإغلاقها، وأنت الآن تحمل حسابين في منصتين، ودلوين للهامش، وخطر أن يؤدي تجميد السحب أو تعطل منصة واحدة إلى تركك نصف محوط. ميزة أوسع، وأجزاء متحركة أكثر.

معدل التمويل اللازم للتعادل

اقلب السؤال. إذا كنت تعرف تكلفتك ومدة الاحتفاظ التي تنويها، يمكنك حساب الحد الأدنى لمعدل التمويل الذي يستحق الدخول:

# Minimum funding rate per interval to break even over H intervals required_rate = round_trip_cost / H # Cost 0.26%, planned hold 15 intervals (5 days): # required_rate = 0.26 / 15 = 0.0173% per 8h # Anything below that is a losing trade at your cost structure.

هذا السطر الواحد هو الانضباط الذي تحتاج إليه الاستراتيجية كلها. افحص الماسح، ثم ارفض كل صف لا يتجاوز فيه التمويل معدلك المطلوب لنافذة احتفاظ واقعية. معدل عائد سنوي مرتفع في صف لا يمكنك الاحتفاظ به إلا يومين، وبتكلفة آخذ السوق، غالبا ما يكون خسارة.

حاسبة معدل العائد السنوي الصافي

أدخل أرقامك الخاصة. تعرض الحاسبة معدل العائد السنوي الإجمالي، وفترات نقطة التعادل، ومعدل العائد السنوي الصافي الذي ستحتفظ به إذا بقي التمويل لمدة سنة كاملة عند هيكل تكلفتك.

تحديد حجم ساق البيع بحيث لا تؤدي موجة صعود إلى تصفيتك

الطريقة الأكثر شيوعا التي تفشل بها موازنة التمويل ليست التمويل نفسه. إنها تصفية ساق العقد الدائم القصيرة أثناء صعود حاد، قبل أن يمكن تحقيق الربح المقابل في ساق الأصل الفوري. الحياد الدلتا على الورق لا يعني الأمان عمليا، لأن الأصل الفوري والعقد الدائم غالبا ما يكونان في دلاء هامش منفصلة وبمنطق تصفية منفصل.

- حافظ على العقد الدائم القصير برافعة فعالة منخفضة. تحوط 1:1 ممول برافعة 2 إلى 3 مرات ينجو من حركة عكسية قدرها 30 إلى 40%؛ أما التحوط نفسه عند 10 مرات فقد تتم تصفيته بسبب ذيل سعري عادي.

- فضل الهامش الموحد أو هامش المحفظة حيث تكون ساق الأصل الفوري ضمانا للمركز القصير، بحيث تتقابل الساقان داخل حساب واحد بدلا من أن تتسابقا ضد بعضهما.

- قم بأتمتة إضافة الهامش أو التفكيك الجزئي، واضبط تنبيها قبل سعر التصفية بوقت كاف، لا عنده.

- تذكر أن التمويل الذي تجمعه صغير؛ تصفية واحدة يمكن أن تمحو أشهرا منه. هامش الأمان ليس تكلفة، بل هو الاستراتيجية.

طرق شائعة يخسر بها هذا التداول المال

- ذكر الإجمالي وتجاهل مجموعة التكاليف. صف 40% كمعدل عائد سنوي هو 40% قبل الرسوم والانزلاق السعري وشبه اليقين بأن التمويل سينخفض.

- الدخول والخروج كآخذ سوق في تمويل ضعيف. نقطة التعادل بعيدة، وتخرج قبل تجاوزها.

- نقص الهامش في ساق البيع. ذيل سعري يصفيك بينما لا يزال التحوط سليما في مكان آخر.

- افتراض فترة خاطئ. بعض الأصول تمول كل 4 ساعات أو ساعة واحدة؛ احتسابها سنويا كأنها 8 ساعات يبالغ في معدل العائد السنوي بمقدار الضعف أو أكثر.

- مطاردة الصف الأعلى. أعلى تمويل يكون عادة في عملة بديلة منخفضة السيولة ذات انزلاق كبير تنقلب خلال فترة واحدة.

- تجاهل تأخير التحويل. في إعدادات بين المنصات، وقت نقل الضمان هو وقت تكون فيه غير محوط.

الأسئلة الشائعة

كيف أحسب العائد الصافي على صفقة موازنة تمويل؟

ما معدل التمويل الذي أحتاج إليه للوصول إلى نقطة التعادل؟

هل ينبغي أن أستخدم أوامر صانع السوق أم آخذ السوق؟

لماذا خسرت صفقتي ذات معدل العائد السنوي المرتفع المال؟

هل يعني معدل التمويل الأعلى دائما فرصة أفضل؟

اشترك في أبحاث التداول من BJF

مقالات جديدة، وأوراق بحثية، وإصدارات منتجات، تصلك عند نشرها.

افحص التمويل المباشر بالحسابات الصحيحة

استخدم ماسح التمويل المباشر من BJF للعثور على المرشحين، ثم مرر كل واحد منهم عبر اختبار نقطة التعادل أعلاه قبل تخصيص رأس المال.