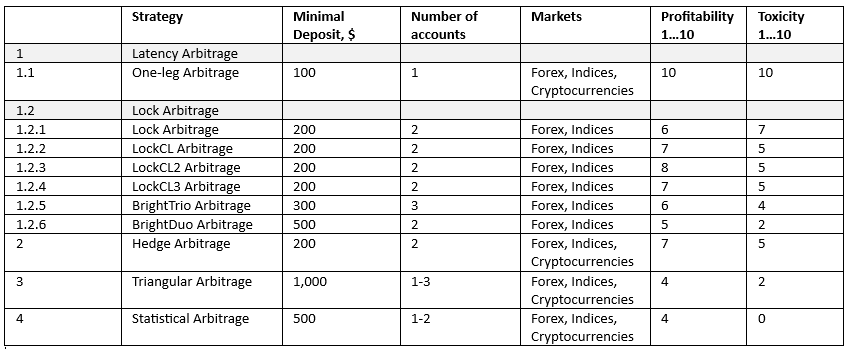

English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Navegando pelo mundo da arbitragem: Latência, Lock, Hedge, Triangular e Estatística – Um guia completo para decidir o que é melhor para você Quinta-feira, 15 de Junho de 2023 – Posted in: Arbitrage Software, cryptoarbitrage software, Forex trading

A arbitragem (Arbitrage), um termo derivado da palavra francesa arbitrer, que significa “julgar”, refere-se à compra e venda simultânea de um ativo com o objetivo de lucrar com desequilíbrios de preços entre diferentes mercados. Esses desequilíbrios surgem devido a discrepâncias entre oferta e demanda, variações geoeconômicas e diferenças de informação. Embora todas as estratégias de arbitragem tenham como objetivo explorar essas diferenças de preço, os métodos podem variar significativamente.

Vamos explorar o mundo da arbitragem por meio de cinco tipos principais: arbitragem por latência, lock, hedge, triangular e estatística. Cada tipo apresenta desafios e recompensas únicos, e compreender essas diferenças é fundamental para escolher a estratégia que melhor se adapta à sua tolerância ao risco, conjunto de habilidades e objetivos de investimento.

Arbitragem por Latência

1.1 Estratégia de Arbitragem One-Leg

A estratégia One-Leg explora discrepâncias causadas por atrasos no tempo, principalmente no trading de alta frequência (HFT). Os traders utilizam tecnologias avançadas para antecipar e aproveitar diferenças de preços entre mercados devido à latência na transmissão de informações. Embora possa gerar lucros rápidos e expressivos, esse método exige um investimento tecnológico elevado e enfrenta forte concorrência entre as empresas de HFT.

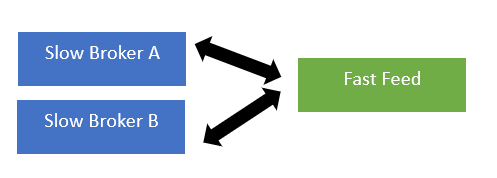

Na arbitragem One-Leg, o software de arbitragem compara as cotações de uma conta, geralmente chamada de “conta lenta”, com uma fonte de cotações rápidas, conhecida como “fast feed”. Se o preço do fast feed se adiantar ao preço da conta, o programa abre uma ordem de compra na conta lenta, e vice-versa.

Se você dispõe de capital significativo, possui o conhecimento tecnológico necessário e tem alta tolerância ao risco, a arbitragem por latência pode ser uma boa escolha.

1.2 Arbitragem Lock

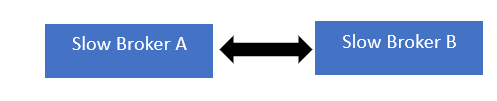

A arbitragem Lock também é um tipo de arbitragem por latência, mas neste caso as cotações do fast feed são comparadas com duas contas lentas. O objetivo é proteger (lock) os lucros e manter as posições abertas pelo maior tempo possível.

A arbitragem Lock envolve a compra e venda simultânea do mesmo instrumento em diferentes mercados para garantir um lucro devido às diferenças de preço. Essa estratégia é relativamente de baixo risco, pois as operações se compensam mutuamente. No entanto, exige monitoramento constante e está sujeita a riscos de execução.

1.2.1 Estratégia Lock Arbitrage

Essa técnica permite que o software bloqueie lucros no menor tempo possível ou com a menor diferença de pips. São abertas duas ordens opostas (compra e venda) em duas contas diferentes para cada instrumento. Quando surge uma oportunidade de arbitragem, o sistema gerencia as ordens para garantir o lucro.

1.2.2 Estratégia LockCL

Semelhante à estratégia Lock, a LockCL permite proteger os lucros na mesma conta sem encerrar a operação, aguardando a próxima oportunidade de arbitragem por meio de ordens virtuais.

1.2.3 Estratégia LockCL2

Essa estratégia segue um conceito parecido, porém com uma lógica diferente para a reabertura das posições após o cumprimento das condições de fechamento.

1.2.4 Estratégia LockCL3

Projetada para executar arbitragem em uma conta enquanto outra é utilizada exclusivamente para o bloqueio (lock) das posições.

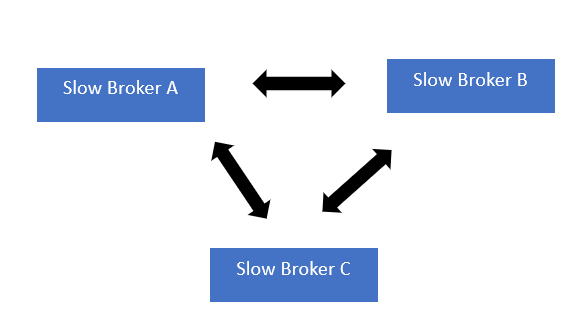

1.2.5 Estratégia BrightTrio

A BrightTrio é uma estratégia avançada que utiliza três contas (A, B e C) para maximizar os lucros e ocultar de forma eficaz as operações de arbitragem.

1.2.6 Estratégia BrightDuo

A estratégia BrightDuo possui um algoritmo altamente complexo e é descrita em detalhes neste artigo.

Se você busca uma estratégia de investimento mais conservadora e tem disponibilidade para monitorar os mercados constantemente, a arbitragem Lock pode ser uma boa opção.

Estratégia de Arbitragem Hedge

A arbitragem Hedge, também conhecida como pair trading, envolve assumir uma posição comprada em um ativo e uma posição vendida em outro ativo relacionado. Baseia-se na correlação estatística entre os ativos e busca lucrar com desvios temporários dessa relação, com risco relativamente baixo devido à compensação entre as posições.

Se você tem um bom entendimento de análise estatística e aceita um nível moderado de risco, a arbitragem Hedge pode ser adequada para você.

Estratégia de Arbitragem Triangular

A arbitragem triangular envolve a negociação de três moedas diferentes em três mercados distintos, explorando discrepâncias nas taxas de câmbio. É uma estratégia complexa, que exige monitoramento constante e geralmente é executada por sistemas de trading algorítmico.

Se você tem experiência no mercado Forex e dispõe dos recursos necessários para o trading algorítmico, a arbitragem triangular pode ser uma excelente escolha.

Estratégia de Arbitragem Estatística

A arbitragem estatística utiliza modelos matemáticos para identificar oportunidades de trading com base em dados históricos e outros fatores de mercado. Embora possa ser altamente lucrativa, exige conhecimentos sólidos em análise quantitativa e modelagem matemática.

Conclusão

A escolha da estratégia de arbitragem ideal depende de seus objetivos financeiros, tolerância ao risco e habilidades técnicas. Cada estratégia apresenta seu próprio equilíbrio entre risco e retorno.

Apresentando o SharpTrader™: o software definitivo de arbitragem para trading avançado

O SharpTrader™ permite que você explore ineficiências de mercado com precisão e velocidade, oferecendo uma ampla gama de estratégias de arbitragem e uma interface intuitiva, adequada tanto para traders iniciantes quanto experientes.

Compre o SharpTrader™ hoje e experimente o futuro do trading