English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

¿Tienen los traders minoristas una oportunidad en el arbitraje? 06/02/2026 – Publicado en: Arbitrage Software, Forex trading

Descargo de responsabilidad: Este material es educativo. Las estrategias de arbitraje y cuasi-arbitraje pueden ser rentables, pero para un trader minorista casi nunca son 100% “libres de riesgo” debido a costes, deslizamiento, latencia, restricciones de venta en corto, requisitos de margen y las reglas específicas de brokers, exchanges o prop firms.

Nota importante sobre el “enmascaramiento”: Puedo hablar de los conceptos de estructuras lock multi-tramo y de cómo se describen los enfoques de “enmascaramiento/sigilo” desde una perspectiva de marketing, pero no proporcionaré instrucciones sobre “cómo eludir filtros/plugins/reglas anti-arbitraje” ni “cómo evitar ser detectado.” Eso ya no sería análisis de trading: sería evasión de controles. Al mismo tiempo, explicaré por qué los intentos de “enmascaramiento” no siempre equivalen a una “alta probabilidad de beneficio” y qué riesgos adicionales introducen.

1) Por qué el arbitraje parece simple — y por qué en realidad siempre se trata de fricciones

La imagen clásica del arbitraje es: comprar más barato → vender más caro → quedarse con la diferencia. En un modelo de libro de texto, si el mismo activo tiene precios distintos al mismo tiempo, los participantes cierran la discrepancia al instante y obtienen una ganancia casi libre de riesgo.

En la práctica, para traders minoristas, el arbitraje casi siempre choca con fricciones:

-

Velocidad y latencia (retrasos de cotización, posición en la cola del libro de órdenes, enrutamiento de órdenes);

-

Costes de ejecución (comisiones, spreads, deslizamiento, impacto de mercado);

-

Acceso (ventas en corto, repo/préstamo de valores, estructuras de comisiones, calidad del feed, infraestructura FIX/bridge);

-

Riesgos operativos (problemas de API/terminal/internet, caídas, desincronización de tramos);

-

Reglas y cumplimiento (lo “teóricamente posible” puede considerarse prohibido o “flujo tóxico” según las reglas del venue).

En este punto, es importante separar dos mundos:

-

Arbitraje duro (casi libre de riesgo): normalmente requiere infraestructura tipo market-maker/HFT, comisiones ultra bajas, colocación (colocation) y feeds de datos directos. En su forma “pura”, es en gran medida inaccesible para el minorista.

-

Valor relativo / cuasi-arbitraje: cubres parte del riesgo y ganas por ineficiencias relativas, divergencias estadísticas o desequilibrios estructurales. Aquí el minorista tiene más opciones, porque la ventaja suele estar en el modelo, la disciplina y la gestión del riesgo—no en milisegundos.

2) El mapa de estrategias que estamos comparando

Pediste desglosar y comparar:

-

Arbitraje de latencia (basado en latencia/retraso): de una pierna y de dos piernas.

-

Arbitraje triangular.

-

Pares cubiertos/pair trading (valor relativo entre dos instrumentos/dos mercados).

-

Arbitraje estadístico (stat arb como concepto “paraguas”).

-

Y por separado: arbitraje multi-tramo de 2 piernas y 3+ piernas con mecánicas de lock, incluyendo ejemplos como LockCL2 y BrightTrio, además de capas de “enmascaramiento” como PhantomDrift y Hybrid Masking.

Es importante no confundir estas clases:

-

Triangular trata de la consistencia de la fórmula de los cruces (A/B × B/C ≈ A/C).

-

Latencia trata de la asimetría en la velocidad de actualización de precios y la microestructura.

-

Enfoques lock multi-tramo tratan más de mecánicas de gestión de piernas/cuentas, donde el objetivo es reducir el riesgo de desincronización de entrada/salida y/o alterar el perfil de la operación.

-

Pares/stat arb tratan del modelo y el riesgo, normalmente en un horizonte temporal más largo.

3) Arbitraje de latencia: una pierna y dos piernas

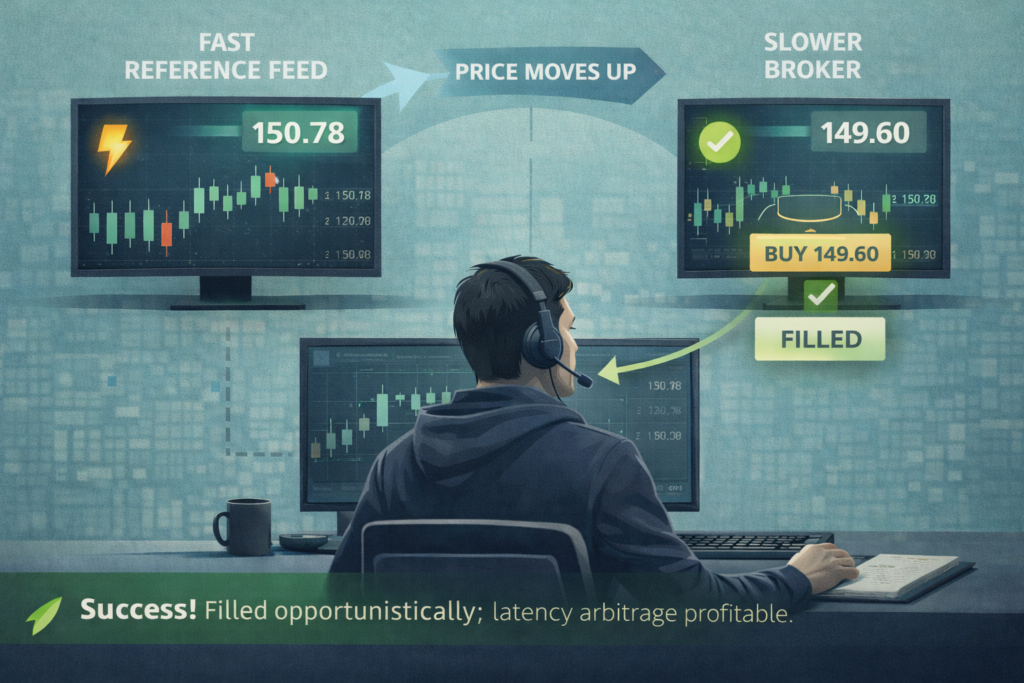

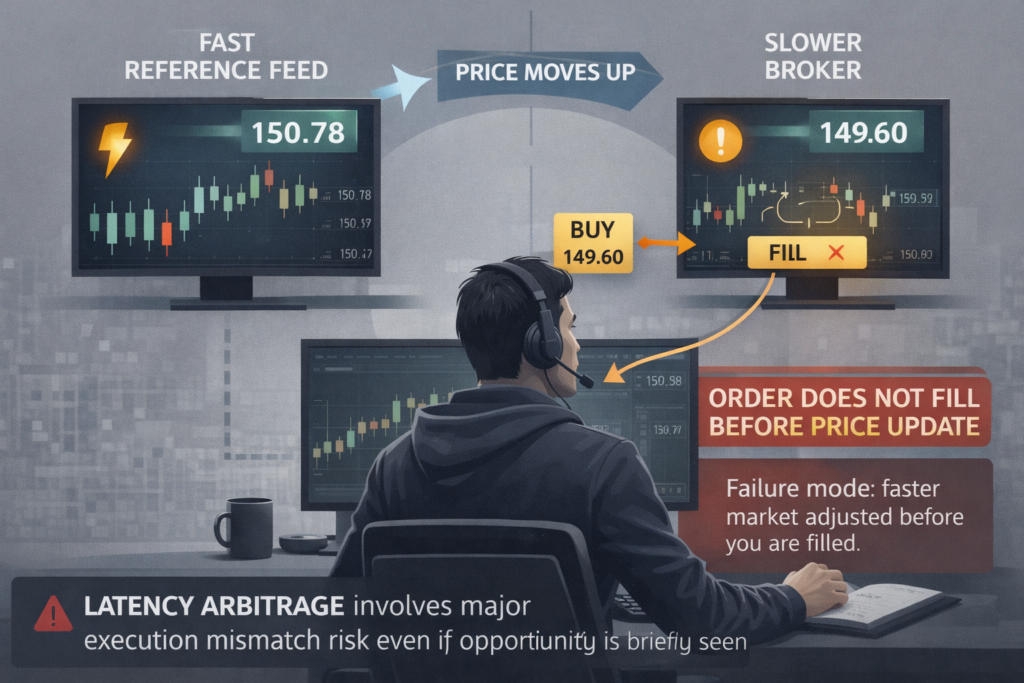

3.1 Cómo se ve el arbitraje de latencia en la práctica

El arbitraje de latencia es un intento de beneficiarse de que el precio ya se “actualizó” en un lugar, pero aún no se ha actualizado en otro, lo que te permite golpear una cotización desactualizada. En la documentación de SharpTrader, esto se describe explícitamente como comparar precios entre un “broker lento” y una fuente de precios rápida (fast feed), y abrir una operación cuando se detecta una discrepancia.

3.2 Latencia de una pierna (1 leg): por qué es complicada para el minorista

Mecánica: Operas solo en el lado “lento”, esperando ser llenado a un precio desactualizado.

Por qué escala mal para el minorista:

-

la ventana de oportunidad suele ser microscópicamente corta;

-

la ejecución no está garantizada;

-

los costes (spread/deslizamiento) se comen fácilmente el beneficio “visible”;

-

en entornos OTC/CFD, estos patrones suelen clasificarse como indeseables.

También hay una capa importante del mundo real: muchos brokers prohíben explícitamente el arbitraje de latencia a nivel de reglas y se reservan el derecho de cancelar o rechazar ejecuciones, o restringir el acceso. Por ejemplo, en materiales educativos de un broker popular, un EA de arbitraje de latencia aparece explícitamente como “no permitido”.

En su Política de Ejecución de Órdenes, también hay una cláusula que otorga el derecho de rechazar/cancelar órdenes o restringir el acceso si un cliente está involucrado en arbitraje, incluyendo arbitraje de latencia y de swaps.

Además, las prop firms suelen incluir explícitamente “arbitraje/latency trading” en su lista de prácticas prohibidas.

Conclusión sobre la latencia de 1 pierna: puede que captures algo ocasionalmente, pero como negocio sostenible para el minorista, las probabilidades son bajas: compites en velocidad y te topas con reglas del venue.

3.3 Latencia de dos piernas (2 leg): “casi arbitraje”, pero a mayor coste

Mecánica: ejecutas la primera pierna en el lado lento y rápidamente cubres en el lado rápido (o en otro lado lento), bloqueando el spread.

Suena más “correcto”, pero aparecen nuevos problemas:

-

el riesgo de que una pierna se ejecute y la otra no, o se ejecute a peor precio;

-

costes duplicados (comisiones/spreads en dos operaciones);

-

riesgos de infraestructura duplicados;

-

requisitos de margen en ambos lados.

Y nuevamente, el entorno de ejecución importa. Los sistemas de riesgo del broker y módulos antifraude pueden detectar “operaciones rentables abiertas durante gaps de feed” (price feed gaps) y tratarlas como explotación de latencia. Por ejemplo, la documentación de Brokerpilot describe un disparador de Latency Arbitrage que marca estos patrones.

Conclusión sobre la latencia de 2 piernas: las probabilidades son algo mejores que con 1 pierna, pero en mercados maduros y entornos de broker, el minorista sigue jugando en un campo dominado por la infraestructura y el estatus del flujo.

4) Arbitraje triangular: por qué “tres operaciones” suelen perder contra “dos capas de costes”

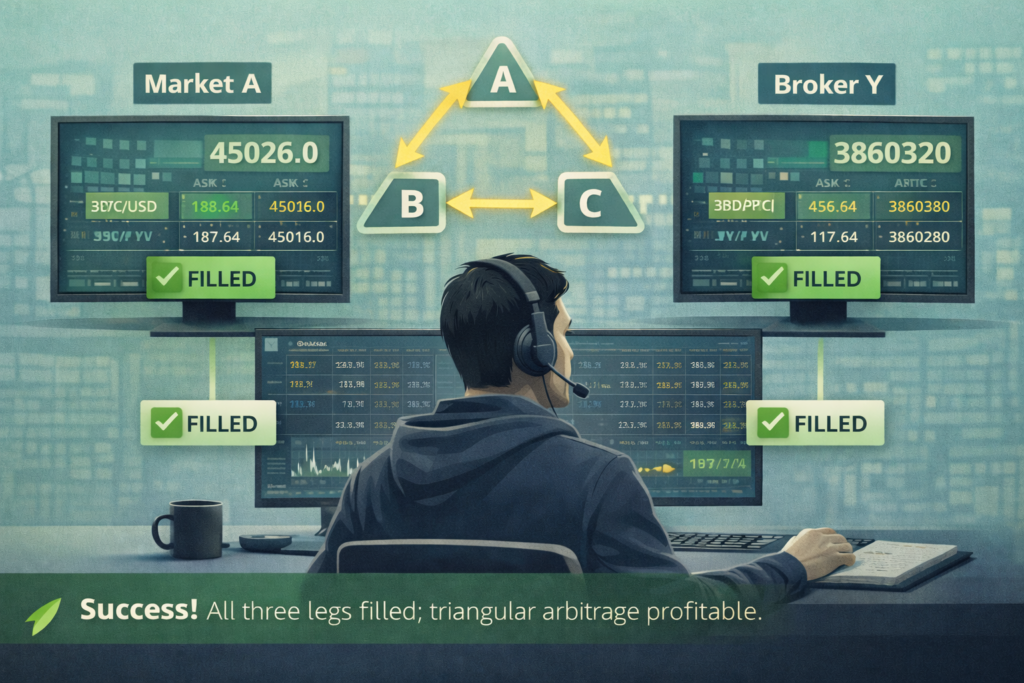

4.1 La esencia del triángulo

El arbitraje triangular explota inconsistencias en los tipos cruzados: si A/B × B/C ≠ A/C (después de contabilizar comisiones y spreads), puedes ejecutar un ciclo de intercambios y volver a la divisa original con beneficio.

En el trading real, distinguimos:

-

triángulos intra-venue (las tres operaciones en un mismo exchange / dentro de un mismo venue);

-

triángulos inter-venue (piernas en venues distintos), que en la práctica se convierten en una mezcla de latencia más riesgos de liquidación/transferencia.

4.2 Por qué es difícil para retail

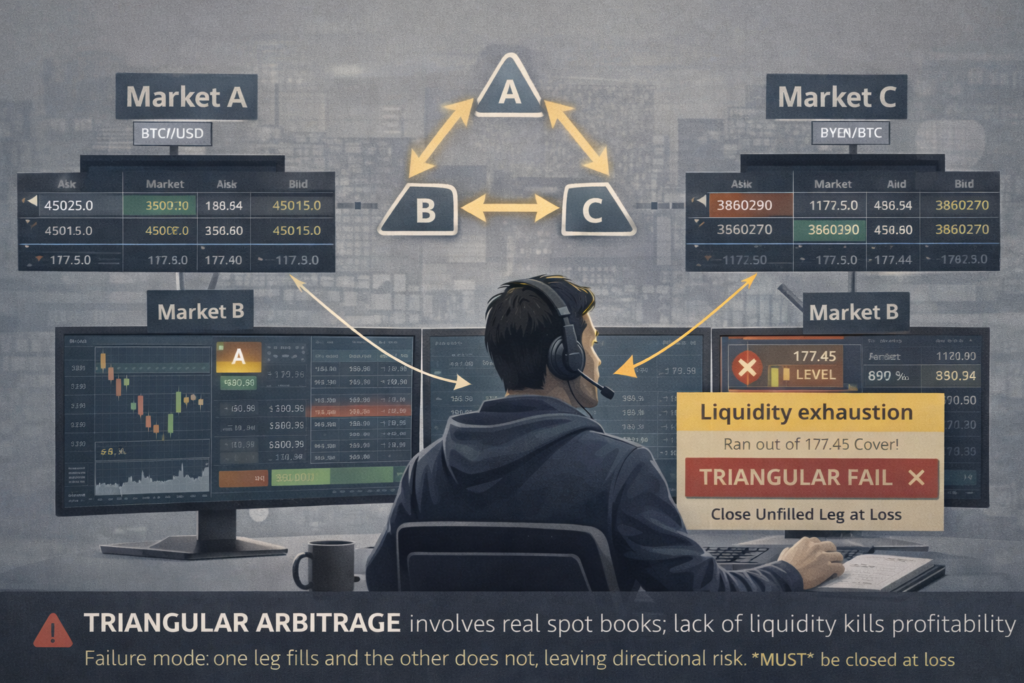

Un triángulo requiere tres ejecuciones, y cualquier pierna puede:

-

llenarse parcialmente;

-

llenarse a un precio peor;

-

no llenarse en absoluto.

Al mismo tiempo, tienes al menos tres comisiones. Si eres taker en cada pierna, matemáticamente, a menudo terminas en negativo incluso cuando el bucle parece “rentable” sobre el papel.

4.3 Dónde aparece la oportunidad

Las oportunidades tienden a surgir con más frecuencia:

-

en instrumentos menos líquidos;

-

durante movimientos bruscos del mercado;

-

durante desincronizaciones técnicas.

Pero hay una paradoja: cuanto más “gordo” se ve el triángulo, más a menudo es señal de poca liquidez, y el slippage termina comiéndose la ventaja.

Conclusión sobre el arbitraje triangular: retail tiene una probabilidad moderada si es un setup intra-venue y si realmente sabes calcular costes y ejecutar con cuidado. Pero como “máquina de dinero perpetua y simple”—no.

5) Arbitraje lock multi-pierna: dos piernas y 3+ piernas

Seamos honestos: hay razones por las que estos enfoques pueden ser mecánicamente más “sobrevivibles”, pero calificarlos automáticamente con 8/10 como “probabilidad de ganar dinero” es arriesgado, porque:

-

a menudo pertenecen a la misma familia de latencia;

-

añaden costes y complejidad;

-

y “enmascarar” no es alfa.

5.1 Qué es el enfoque lock

Un enfoque lock es cuando el sistema mantiene dos posiciones opuestas (BUY y SELL) en cuentas o venues distintos, y luego “resuelve” la divergencia cerrando, desplazando o reasignando parte de la posición.

La idea es reducir el riesgo de “la primera pierna se llenó, la segunda no”, porque ya tienes una estructura parcialmente neutral y la gestión ocurre mediante cerrar/transferir/reestructurar las piernas.

5.2 Ejemplos: LockCL2 y BrightTrio como implementaciones de lógica multi-pierna

En SharpTrader, se describen como un conjunto de estrategias agrupadas por un núcleo lógico común. En el Brief Strategies Overview, se enumeran explícitamente:

-

Latency (1 pierna),

-

Lock CL2 (2 cuentas con posiciones opuestas),

-

Lock CL3,

-

Bright Trio (3 cuentas), y otras.

El wiki de LockCL2 también enfatiza que la lógica de entrada mediante cierre/transferencia hace que la estrategia esté “menos directamente asociada” al arbitraje de latencia y ayuda a evadir ciertos mecanismos anti-arbitraje durante más tiempo.

BrightTrio, por su parte, se describe en el wiki como arbitraje de latencia a través de tres cuentas con el objetivo de un “máximo efecto de enmascaramiento”.

Intencionalmente no lo ampliaré al formato “cómo configurarlo exactamente para eludir la detección”. Pero, desde una perspectiva de análisis, puede resumirse así:

Posible ventaja de setups multi-pierna:

-

más grados de libertad en la gestión de piernas;

-

a veces mayor tolerancia a la desincronización de ejecución.

El precio de esa ventaja:

-

comisiones/spreads más altos (más piernas);

-

mayores requisitos de margen;

-

más escenarios de fallo (una pierna “atascada”, otra “se escapa”, una tercera no se llena);

-

mayor riesgo operativo.

5.3 Por qué “multi-pierna + enmascaramiento” no puede tratarse automáticamente como “8/10 de probabilidad”

Porque hay que distinguir dos ejes separados:

-

Eje de trading: ¿tiene la estrategia retorno esperado positivo después de costes con un riesgo aceptable?

-

Eje operativo/legal: ¿la contraparte (bróker/prop firm/exchange) permite este estilo, o lo restringirá por reglas o sistemas de riesgo?

Si una estrategia se basa en explotar retrasos, entonces incluso con buena mecánica de piernas permanece en una zona donde:

-

los brókers pueden prohibir el arbitraje de latencia y reservarse el derecho de cancelar/rechazar operaciones o restringir el acceso;

-

las prop firms pueden prohibir el arbitraje/latencia como categoría;

-

los proveedores de riesgo construyen detectores de patrones de latencia.

Así que, aunque el “enmascaramiento” aumente el sigilo, no equivale a una “probabilidad garantizada de ganar y retirar”. En el mundo real, retail suele perder no solo por la matemática del spread, sino también porque las reglas o la contraparte no aceptan ese tipo de riesgo.

6) PhantomDrift y enmascaramiento híbrido: por qué “camuflaje” ≠ “el mejor arbitraje”

-

a menudo se atribuyen las mayores probabilidades a estrategias como PhantomDrift,

-

y más aún cuando se combinan con Hybrid Masking, por su alto nivel de camuflaje (incluyendo elementos de martingala y “semejanza al trading manual”).

Lo integraré en el artículo de forma lógica—como una capa separada: “diseño operativo del flujo de operaciones”, pero con advertencias importantes.

6.1 Cómo se describen públicamente estas estrategias

En el sitio de BJF Trading Group, PhantomDrift se describe explícitamente como un híbrido de arbitraje de latencia y martingala (con un número limitado de pasos de promediado), con el objetivo declarado de “disfrazar la actividad de arbitraje” y “confundir plugins anti-arbitraje”.

En el wiki de SharpTrader, la Hybrid Masking Strategy se describe como un mecanismo para potenciar el efecto de enmascaramiento de estrategias de arbitraje dentro de SharpTrader, y se menciona explícitamente su enlace con PhantomDrift (activación/uso).

6.2 Por qué añadir martingala no es “beneficio gratis por camuflaje”

El componente de martingala casi siempre:

-

incrementa el riesgo de cola (drawdowns raros pero potencialmente profundos);

-

puede empeorar los retornos ajustados por riesgo;

-

vuelve los resultados más dependientes del régimen (los regímenes de tendencia suelen “romper” la lógica de promediado, por eso se recomienda un depósito mayor que, por ejemplo, en LockCL2).

El objetivo es que el perfil de trading se parezca menos a un flujo clásico de latencia. Pero esto no garantiza robustez:

-

eres menos predecible para los filtros,

-

pero lo pagas con drawdowns potenciales, aunque teóricamente controlables.

6.3 El mensaje más importante para el artículo

“Alto camuflaje” no es lo mismo que “alta probabilidad de beneficio”.

El camuflaje es sobre cómo se ve una estrategia desde fuera.

La probabilidad de beneficio es sobre la expectativa después de costes + control de riesgo + la capacidad de operar legal y calmadamente con la contraparte elegida.

Así que, en un artículo honesto, es más correcto escribir no “PhantomDrift = 10/10”, sino:

-

en descripciones de marketing, PhantomDrift/Hybrid Masking se posicionan como formas de alterar el perfil de operaciones de arbitraje;

-

en la evaluación real, hay que considerar que muchas contrapartes prohíben estrategias de clase latencia y se reservan el derecho de cancelar operaciones o restringir el acceso;

-

y que los elementos de martingala pueden incrementar riesgos de cola.

Por eso calificaría PhantomDrift con 8/10.

Nunca he visto un 10/10—y no creo que lo vea 😊

7) Pares cubiertos / “pair trading”: donde el retail suele tener una probabilidad genuinamente mayor

Ahora pasamos a donde los traders minoristas con más frecuencia encuentran una ventaja sostenible: pair trading / estrategias de valor relativo.

7.1 La esencia del enfoque de pares

Seleccionas dos activos relacionados, X e Y (económica o estadísticamente), y construyes un spread:

-

ya sea uno simple (X − Y),

-

o con un ratio de cobertura (X − b·Y).

Cuando el spread “se aleja demasiado”, compras el activo “barato” y vendes el “caro”, esperando convergencia.

7.2 Por qué aquí las probabilidades son mayores que en latencia—y a menudo mayores que en el arbitraje triangular

-

la velocidad no es crítica: las posiciones pueden durar minutos, horas o días;

-

la ventaja a menudo está en la disciplina, no en los milisegundos;

-

los costes son más fáciles de controlar porque no estás cazando ineficiencias de microsegundos.

7.3 Riesgos que no deben pasarse por alto

-

ruptura de la relación (cambio de régimen);

-

coste y disponibilidad de la venta en corto;

-

impacto de dividendos/acciones corporativas (para acciones/ETFs);

-

riesgo de ampliación del spread de liquidez durante regímenes de estrés.

Conclusión sobre pares: esto es cuasi-arbitraje, no es libre de riesgo. Pero es precisamente aquí donde los traders retail pueden construir un sistema sostenible con una gestión de riesgo adecuada.

8) Arbitraje estadístico: un “paraguas” que puede ser tanto amigable para retail como plenamente institucional

Stat arb no es una estrategia única sino una familia de enfoques: desde pares hasta cestas market-neutral, carteras long/short por factores y más.

8.1 Por qué el stat arb “estilo renta variable” es difícil de replicar para el retail

Porque el stat arb institucional normalmente requiere:

-

grandes conjuntos de datos y una limpieza de datos extensa;

-

contabilización estricta de acciones corporativas;

-

ejecución muy barata;

-

venta en corto escalable;

-

optimización de cartera y control de exposiciones.

8.2 Dónde el stat arb se vuelve realista para el retail

-

horizontes más largos (horario/diario), donde los costes son menos destructivos para la señal;

-

pequeñas cestas o pares con una intuición económica clara;

-

protección estricta contra el sobreajuste (análisis walk-forward, pruebas fuera de muestra, stress testing).

Conclusión sobre stat arb: el retail sí tiene una oportunidad, pero solo si no intenta copiar el stat arb estilo HFT y en su lugar construye una versión más lenta y disciplinada.

9) Una comparación actualizada de las probabilidades del retail: una escala ya no es suficiente

Para mantener el artículo honesto y no promocional, propongo evaluar las estrategias a lo largo de dos dimensiones:

-

Escala A: Factibilidad de trading (expectativa después de costes + riesgo manejable)

-

Escala B: Supervivencia operativa (reglas, detección, contraparte, capacidad de operar con calma)

Porque, por ejemplo, las estrategias basadas en latencia pueden parecer rentables en demo o en pruebas, pero chocan de frente con reglas de brokers/prop y sistemas de riesgo.

9.1 Calificaciones indicativas (para entender la lógica)

-

Latencia 1 pierna

-

A: 2–3/10 (costes y velocidad)

-

B: 0–3/10 (a menudo restringido por reglas/control de riesgo)

-

-

Latencia 2 piernas

-

A: 3–4/10

-

B: 2–3/10 (por las mismas razones)

-

-

Triangular

-

A: 3–5/10 (si es intra-venue y los costes están controlados)

-

B: 4–7/10 (normalmente menos conflicto con reglas si es mecánica “normal” de exchange)

-

-

Bloqueo multi-pierna (2 piernas / enfoques lock)

-

A: 5–6/10 (puede ser mecánicamente más robusto, pero más caro y complejo)

-

B: ~3/10 si esencialmente es una estrategia de la familia latencia en entornos OTC/prop

-

-

Bloqueo multi-pierna (3+ piernas / lógica BrightTrio)

-

A: 6–7/10 (más flexibilidad, pero también más costes y riesgos)

-

B: 3–4/10 en entornos donde se prohíben prácticas de arbitraje/latencia

-

-

Pares / valor relativo cubierto

-

A: 5–7/10 (con selección adecuada de pares y control de costes)

-

B: 6–9/10 (normalmente menos conflictos si se respetan las reglas de shorting/margen)

-

-

Stat arb (en horizontes moderados)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + Enmascaramiento híbrido

-

A: 8/10

-

B: 9/10

-

Por qué no asigno un “8/10” universal al arbitraje de “enmascaramiento” multi-pierna: en entornos reales, estas estrategias a menudo enfrentan prohibiciones o restricciones a prácticas tipo arbitraje/latencia, y el “enmascaramiento” no elimina costes, riesgos de cola ni los derechos de la contraparte bajo las reglas de ejecución.

10) SharpTrader como “la herramienta”.

10.1 Cómo está posicionado SharpTrader

En la wiki oficial de SharpTrader, se describe como una plataforma/estación de trabajo profesional diseñada para arbitraje avanzado en múltiples mercados (Forex, CFD, metales, futuros, cripto), que proporciona control ampliado y capacidades analíticas.

10.2 Qué estrategias se listan públicamente

En la página del producto SharpTrader Pro, las estrategias integradas/disponibles incluyen explícitamente:

-

Arbitraje de latencia,

-

Lock / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

Arbitraje de cobertura,

-

Arbitraje triangular,

-

Arbitraje estadístico,

y otros.

En la sección Brief Strategies Overview de la wiki, las estrategias además se agrupan como basadas en latencia, basadas en cobertura y auxiliares, con BrightTrio, LockCL2, Statistical, etc., claramente listadas allí también.

Esto significa que la afirmación “SharpTrader contiene todos los tipos de estrategias discutidos en nuestro artículo” puede respaldarse con fuentes—con la aclaración de que algunas estrategias son módulos/opciones separados y no siempre “todas incluidas por defecto”.

10.3 ¿Puede llamarse “lo más profesional”?

Un absoluto “lo más” siempre es subjetivo. Pero podemos afirmar honestamente lo siguiente:

-

SharpTrader está claramente posicionado como una plataforma profesional de arbitraje (según la descripción/wiki del fabricante).

-

Algunas reseñas describen a SharpTrader como “lo más profesional” entre los programas de arbitraje disponibles comercialmente para Forex y cripto y le dan altas calificaciones—pero esa es la opinión de revisores específicos, no un “hecho de mercado” objetivo.

Enmarcado de este modo, la conclusión es coherente, equilibrada y verificable.

Evaluación comparativa de estrategias de arbitraje para traders minoristas

Escala de puntuación:

-

1 = muy baja

-

10 = muy alta

Las puntuaciones reflejan la realidad práctica para traders minoristas, no el arbitraje teórico.

| Tipo de estrategia | Eficiencia de capital | Complejidad técnica | Riesgo de ejecución | Escalabilidad | Compatibilidad con broker / venue | Probabilidad de éxito del retail |

|---|---|---|---|---|---|---|

| Arbitraje de latencia de 1 pierna | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| Arbitraje de latencia de 2 piernas | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| Arbitraje triangular | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| Trading de pares cubierto (valor relativo) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| Arbitraje estadístico (escala retail) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| Arbitraje lock de 2 piernas (tipo LockCL) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| Arbitraje lock de 3+ piernas (tipo BrightTrio) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| Latencia + Lock (híbrido multi-pierna) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| Híbrido tipo PhantomDrift (latencia + VR) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + Enmascaramiento híbrido | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

Cómo leer esta tabla

Columnas clave explicadas

-

Eficiencia de capital

Qué tan eficazmente se usa el capital en relación con el margen y los requisitos de lock. -

Complejidad técnica

Infraestructura, lógica, monitoreo y dificultad de manejo de fallos. -

Riesgo de ejecución

Riesgo de fills parciales, slippage, desajuste de piernas y fallo de timing. -

Escalabilidad

Capacidad de aumentar el volumen sin destruir la ventaja. -

Compatibilidad con broker / venue

Probabilidad de que la estrategia esté permitida y pueda operar a largo plazo sin intervención. -

Probabilidad de éxito del retail

Probabilidad global ajustada por riesgo de rentabilidad sostenible para traders minoristas.

11) Checklist práctico: cómo el retail puede mejorar realísticamente las probabilidades (sin magia, sin “bypasses”)

Para que el artículo no se quede en lo puramente teórico, aquí hay un checklist que aplica por igual a triangular, pares y stat arb—y parcialmente a configuraciones multi-pierna:

-

Calcula los costes totales

-

comisiones, spreads, slippage, swaps/funding, coste de capital.

-

-

Modela escenarios de ruptura de piernas

-

¿qué pasa si una pierna se ejecuta y la otra no?

-

¿qué pasa si se ejecuta parcialmente?

-

¿qué pasa si falla la conectividad/API?

-

-

Verifica liquidez y escalabilidad

-

si tu “oportunidad” desaparece a 0.5–1 lote, no es una estrategia—es una micro anomalía.

-

-

Prueba la robustez

-

pruebas fuera de muestra,

-

regímenes de estrés (noticias/volatilidad),

-

ampliación de spreads.

-

-

Lee las reglas de la contraparte

-

especialmente al operar vía brokers o prop firms: las prohibiciones de arbitraje/latencia/HFT a menudo están explícitamente indicadas en las reglas.

-

12) Conclusión final: ¿tiene el retail una oportunidad en el arbitraje?

Sí—hay una oportunidad, pero está distribuida de forma desigual.

-

En el arbitraje de latencia (y sus variaciones lock multi-pierna, si el núcleo sigue siendo dependiente de la latencia), las probabilidades del retail están limitadas por infraestructura, costes y, a menudo, por reglas y detección de brokers/prop firms.

-

En el arbitraje triangular, existen oportunidades, pero a menudo se las comen tres ejecuciones y los costes; en la práctica, funciona como un mecanismo de nicho más que como una máquina de imprimir dinero.

-

Las oportunidades a largo plazo más realistas para el retail suelen estar en estrategias de pares/valor relativo y stat arb moderado en horizontes más largos, donde la competencia es menos por microsegundos y la ventaja puede construirse con modelos, disciplina y gestión del riesgo.

-

Las mayores probabilidades, en mi opinión, actualmente están en PhantomDrift y en estrategias de próxima generación con enmascaramiento que se parecen al “trading retail inexperto”, permitiéndoles pasar filtros de brokers y prop firms de forma más eficaz.

Preguntas frecuentes (FAQ)

¿Realmente el trading retail tiene una oportunidad en el arbitraje?

Sí. Los traders retail sí tienen una oportunidad en el arbitraje—pero no de forma uniforme en todos los tipos de estrategias. La clave es elegir enfoques donde la ventaja provenga de la estructura, el diseño del flujo de operaciones y la gestión del riesgo, en lugar de la pura velocidad o infraestructura.

¿Por qué el arbitraje clásico de latencia es tan difícil para los traders retail?

El arbitraje clásico de latencia de una o dos piernas depende en gran medida de:

-

velocidad de ejecución,

-

costes ultra bajos,

-

y una infraestructura privilegiada.

En entornos modernos de brokers y prop firms, estos factores favorecen fuertemente a los jugadores institucionales. Los traders retail a menudo están limitados no solo por la latencia, sino también por reglas de ejecución y controles de riesgo.

¿Eso significa que el arbitraje de latencia es completamente inutilizable para el retail?

No necesariamente.

Aunque el arbitraje de latencia puro es desafiante, implementaciones avanzadas que rediseñan el perfil del flujo de operaciones pueden mejorar significativamente la usabilidad práctica para traders retail.

Aquí es donde entran estrategias como PhantomDrift y Enmascaramiento híbrido.

¿Qué hace a PhantomDrift diferente del arbitraje clásico?

PhantomDrift no es solo una estrategia de latencia: es un marco híbrido de ejecución.

Su idea clave no es perseguir la velocidad bruta, sino:

-

reconfigurar el patrón de ejecución,

-

reducir la huella visual del arbitraje clásico,

-

y distribuir el riesgo de forma más dinámica.

Esto desplaza la estrategia de una “competencia de velocidad” hacia la robustez operativa.

¿Por qué es importante el Enmascaramiento híbrido?

El Enmascaramiento híbrido añade una capa adicional de normalización del flujo de operaciones.

En lugar de que las operaciones parezcan un patrón rígido de arbitraje, la estrategia:

-

produce una estructura de ejecución más diversificada,

-

mezcla la lógica de arbitraje con un comportamiento no lineal de posiciones,

-

y da como resultado un perfil de trading que se parece más al trading discrecional o de estilo mixto.

Esto mejora la supervivencia operativa sin cambiar la lógica subyacente del mercado.

¿“Enmascaramiento” significa eludir las reglas del broker?

No.

El enmascaramiento no se trata de eludir reglas—se trata de cómo se comporta estructuralmente una estrategia.

Cada broker y prop firm evalúa patrones, no intenciones.

Una estrategia que:

-

gestiona posiciones gradualmente,

-

evita picos mecánicos,

-

y se comporta de forma consistente entre regímenes

es inherentemente más compatible con los sistemas de riesgo modernos.

¿No es arriesgado añadir un martingala?

Los elementos de martingala siempre aumentan el riesgo si se usan mal.

Sin embargo, en PhantomDrift son:

-

limitados,

-

controlados,

-

y se usan como un mecanismo de suavizado del flujo de operaciones, no como una recuperación agresiva.

Aplicado correctamente, esto puede mejorar la distribución del riesgo en lugar de amplificarlo.

¿Por qué PhantomDrift + Enmascaramiento híbrido puntúan más alto que otros enfoques de arbitraje?

Porque rinden bien en ambas dimensiones críticas:

-

Factibilidad de trading

-

lógica de ejecución robusta,

-

expectativa positiva después de costes,

-

adaptabilidad a diferentes condiciones de mercado.

-

-

Supervivencia operativa

-

menor conflicto con los sistemas de riesgo del broker,

-

menor dependencia de ventajas de microsegundos,

-

mejor estabilidad de la cuenta a largo plazo.

-

Muy pocos marcos de arbitraje abordan ambas dimensiones simultáneamente.

¿PhantomDrift y Enmascaramiento híbrido son adecuados para principiantes?

No son estrategias de nivel principiante, pero estrategias profesionales accesibles para retail.

Se adaptan mejor a traders que:

-

entienden el riesgo,

-

valoran la consistencia por encima del hype,

-

y prefieren la supervivencia a largo plazo sobre picos de corto plazo.

¿Cómo se comparan estas estrategias con pares o arbitraje estadístico?

Pares y stat arb son excelentes enfoques a largo plazo, especialmente en horizontes más lentos.

PhantomDrift y Enmascaramiento híbrido difieren en que:

-

operan más cerca de la mecánica de ejecución,

-

se adaptan dinámicamente a la microestructura,

-

y pueden funcionar en entornos donde el arbitraje clásico fallaría.

Complementan, en lugar de reemplazar, las estrategias de valor relativo.

¿PhantomDrift es una estrategia “garantizada”?

Ninguna estrategia seria está garantizada.

Lo que PhantomDrift ofrece es:

-

un perfil de riesgo de mayor calidad,

-

mejor supervivencia de ejecución,

-

y un camino más realista para traders minoristas que operan en mercados modernos.

Por eso se sitúa consistentemente cerca de la parte superior en evaluaciones prácticas.

¿Por qué una calificación 10/10 es irrealista para cualquier estrategia de arbitraje?

Porque los mercados evolucionan, las reglas cambian y el riesgo nunca es cero.

Una estrategia calificada con 8/10 que:

-

sobrevive,

-

se adapta,

-

y compone de forma constante

es mucho más valiosa que una 10/10 hipotética que falla operativamente.

¿Cuál es la conclusión principal del artículo?

El arbitraje retail no está muerto, pero requiere una mentalidad diferente.

El futuro pertenece a estrategias que:

-

combinan la lógica de arbitraje con una ejecución inteligente,

-

respetan las realidades operativas,

-

y priorizan la supervivencia sobre la pureza teórica.

PhantomDrift + Enmascaramiento híbrido representan exactamente este siguiente paso.