English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Navegando por el mundo del arbitraje: Latencia, Lock, Hedge, Triangular y Estadístico – Una guía completa para decidir qué es lo mejor para ti 15/06/2023 – Publicado en: Arbitrage Software, cryptoarbitrage software, Forex trading

El arbitraje (Arbitrage), un término derivado de la palabra francesa arbitrer, que significa “juzgar”, se refiere a la compra y venta simultánea de un activo con el fin de obtener beneficios a partir de desequilibrios de precios entre distintos mercados. Estos desequilibrios surgen debido a desajustes entre oferta y demanda, variaciones geoeconómicas y diferencias en la información disponible. Aunque todas las estrategias de arbitraje buscan aprovechar estas discrepancias de precios, los métodos pueden variar considerablemente.

Exploremos el mundo del arbitraje a través de cinco tipos principales: arbitraje por latencia, lock, hedge, triangular y estadístico. Cada uno presenta desafíos y beneficios únicos, y comprender sus diferencias es clave para elegir la estrategia que mejor se adapte a tu tolerancia al riesgo, habilidades y objetivos de inversión.

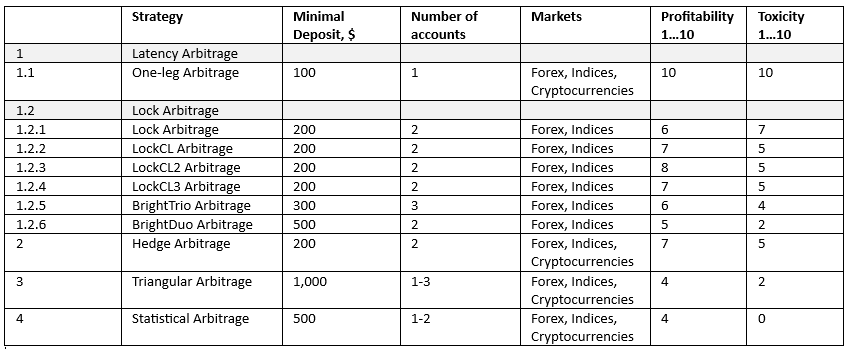

Arbitraje por Latencia

1.1 Estrategia de Arbitraje One-Leg

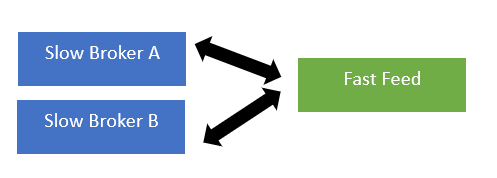

La estrategia One-Leg aprovecha las discrepancias causadas por retrasos en la transmisión de precios, principalmente en el trading de alta frecuencia (HFT). Los traders utilizan tecnología avanzada para anticiparse y capitalizar diferencias de precios entre mercados. Aunque puede generar beneficios rápidos y significativos, requiere una inversión tecnológica considerable y existe una fuerte competencia entre las firmas HFT.

En el arbitraje One-Leg, el software compara las cotizaciones de una cuenta, generalmente llamada “cuenta lenta”, con una fuente de precios rápida conocida como “fast feed”. Si el precio del fast feed se adelanta al de la cuenta, el sistema abre una orden de compra en la cuenta lenta, y viceversa.

Si dispones de un capital significativo, los conocimientos tecnológicos necesarios y una alta tolerancia al riesgo, el arbitraje por latencia puede ser una opción adecuada.

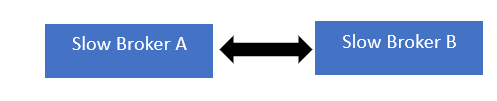

1.2 Arbitraje Lock

El arbitraje Lock también es una forma de arbitraje por latencia, pero en este caso las cotizaciones del fast feed se comparan con dos cuentas lentas. El objetivo es cubrir o “bloquear” beneficios y mantener la posición abierta el mayor tiempo posible.

El arbitraje Lock consiste en comprar y vender simultáneamente el mismo instrumento en distintos mercados para asegurar un beneficio garantizado debido a la diferencia de precios. Es una estrategia de riesgo relativamente bajo, ya que las operaciones se compensan entre sí, aunque requiere supervisión constante y está sujeta a riesgos de ejecución.

1.2.1 Estrategia Lock Arbitrage

Esta técnica permite al software bloquear beneficios en el menor tiempo posible o con la menor diferencia de pips. Se colocan órdenes opuestas (compra y venta) en dos cuentas diferentes para cada instrumento. Cuando surge una oportunidad de arbitraje, el sistema gestiona las órdenes para asegurar el beneficio.

1.2.2 Estrategia LockCL

Similar a la estrategia Lock, LockCL permite asegurar beneficios en la misma cuenta sin cerrar la operación, esperando la siguiente oportunidad de arbitraje mediante órdenes virtuales.

1.2.3 Estrategia LockCL2

Esta estrategia sigue una lógica similar, pero con un método diferente para reabrir posiciones una vez que se cumplen las condiciones de cierre.

1.2.4 Estrategia LockCL3

Diseñada para realizar arbitraje en una cuenta mientras otra se utiliza exclusivamente para el bloqueo de posiciones.

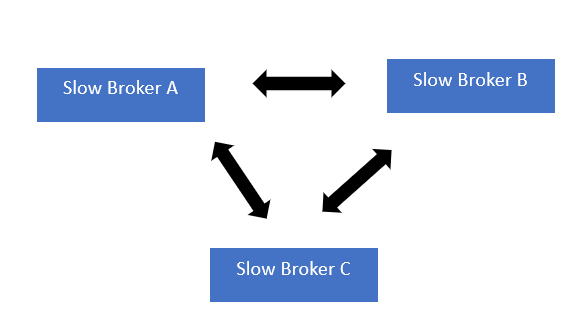

1.2.5 Estrategia BrightTrio

BrightTrio es una estrategia avanzada que utiliza tres cuentas (A, B y C) para maximizar beneficios y ocultar eficazmente las operaciones de arbitraje.

1.2.6 Estrategia BrightDuo

La estrategia BrightDuo cuenta con un algoritmo altamente complejo y se describe en detalle en este artículo.

Si buscas una estrategia más conservadora y puedes supervisar el mercado constantemente, el arbitraje Lock puede ser una buena opción.

Estrategia de Arbitraje Hedge

El arbitraje Hedge, también conocido como trading de pares, consiste en abrir una posición larga en un activo y una posición corta en otro activo relacionado. Se basa en la correlación estadística y busca beneficiarse de desviaciones temporales, con un riesgo relativamente bajo gracias a la compensación entre posiciones.

Si tienes un buen dominio del análisis estadístico y aceptas un nivel de riesgo moderado, el arbitraje Hedge puede ser adecuado para ti.

Estrategia de Arbitraje Triangular

El arbitraje triangular implica operar con tres divisas diferentes en tres mercados distintos, explotando discrepancias en los tipos de cambio. Es una estrategia compleja que requiere monitoreo constante y suele ejecutarse mediante sistemas algorítmicos.

Si tienes experiencia en el mercado Forex y los recursos necesarios para el trading algorítmico, el arbitraje triangular puede ser una excelente elección.

Estrategia de Arbitraje Estadístico

El arbitraje estadístico utiliza modelos matemáticos para identificar oportunidades de trading basadas en datos históricos y otros factores del mercado. Aunque puede ser muy rentable, requiere sólidos conocimientos en análisis cuantitativo.

Conclusión

Elegir la estrategia de arbitraje adecuada depende de tus objetivos financieros, tolerancia al riesgo y habilidades técnicas. Cada enfoque tiene su propio equilibrio entre riesgo y rentabilidad.

Presentamos SharpTrader™: el software definitivo de arbitraje para trading avanzado

SharpTrader™ te permite aprovechar las ineficiencias del mercado con precisión y velocidad, ofreciendo una amplia gama de estrategias de arbitraje y una interfaz intuitiva tanto para traders principiantes como experimentados.