English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Técnicas avanzadas de optimización con IA para estrategias de arbitraje de latencia en SharpTrader 19/01/2024 – Publicado en: Arbitrage Software – Etiquetas: ai forex, ai forex trading, ai forex trading bot, sharptrader

Contexto

- Introducción

- Creación de archivos preestablecidos para arbitraje de latencia en Forex para brokers y prop firms

- Optimización con IA del arbitraje de latencia – Paso uno: evaluar el spread del par de trading.

- Optimización con IA del arbitraje de latencia – Paso dos

- Optimización con IA del arbitraje de latencia – Paso tres: optimizar los filtros de spread

- Optimización con IA del arbitraje de latencia – Paso cuatro – optimizar el tamaño del lote de trading.

- Optimización con IA del arbitraje de latencia – Paso cuatro – optimizar el tamaño del lote de trading

- Avanzando el trading en Forex: tecnología de IA, adaptación al mercado y tendencias futuras

- Tecnología detrás de la optimización con IA

- Análisis de mercado y adaptación de estrategias

- Tendencias y predicciones futuras

- Optimización con IA del arbitraje de latencia en Forex – Testimonios

- Conclusión

Introducción

En el dinámico y siempre cambiante mundo del trading financiero, la búsqueda de estrategias eficientes y rentables es un esfuerzo constante. Este artículo profundiza en el complejo ámbito de las estrategias de arbitraje de latencia, centrándose específicamente en la aplicación innovadora de la optimización con IA dentro de la plataforma SharpTrader. Emprenderemos un recorrido por el meticuloso proceso de creación y optimización de archivos preestablecidos para el arbitraje de latencia, utilizando técnicas avanzadas de inteligencia artificial. Nuestra exploración abarcará los aspectos fundamentales de estas estrategias y profundizará en la personalización avanzada, garantizando que los traders puedan aprovechar todo el potencial del arbitraje de latencia en el competitivo mercado actual. Acompáñanos mientras desentrañamos los matices de la optimización impulsada por IA y su impacto transformador en el trading de arbitraje de latencia.

Creación de archivos preestablecidos para arbitraje de latencia en Forex para brokers y prop firms

En este artículo, me gustaría compartir un algoritmo detallado para crear archivos preestablecidos para estrategias de arbitraje de latencia integradas en la plataforma de arbitraje SharpTrader utilizando optimización con IA. Recomendamos utilizar las estrategias de bloqueo de latencia LockCL1–LockCL3 para la optimización con IA, y no el arbitraje de latencia clásico. Por lo tanto, cuando me refiero al arbitraje de latencia en este artículo, me refiero al arbitraje de latencia con bloqueo. Comencemos con la optimización de LockCL2. Si utilizas el mismo broker para ambos lados, puedes optimizar solo un lado. Si se utilizan brokers diferentes, ambos lados deben optimizarse.

Video 1 – Cómo utilizar el AI Optimizer para la optimización con IA de las estrategias SharpTrader

Me gustaría señalar que el método descrito puede utilizarse de manera efectiva tanto para aprobar concursos de prop firms como para trading en vivo. En estos escenarios, es crucial implementar la estrategia LockCL2 en una cuenta, incorporando no solo los presets optimizados por IA, sino también un stop rígido y un control de equity adaptado según los requisitos específicos de la prop firm. Además, debe considerarse la posibilidad de utilizar la estrategia LockCL2 en dos cuentas. Al trabajar con brokers de Forex convencionales, se recomienda encarecidamente utilizar dos cuentas, tanto para obtener presets mediante optimización con IA como para el trading posterior. La elección de la estrategia de arbitraje de latencia con bloqueo depende de la configuración inicial.

Probamos y desarrollamos este algoritmo basándonos en nuestro conocimiento de los plugins anti-arbitraje del servidor, pruebas del optimizador con IA y comentarios de usuarios.

Optimización con IA del arbitraje de latencia – Paso uno: evaluar el spread del par de trading.

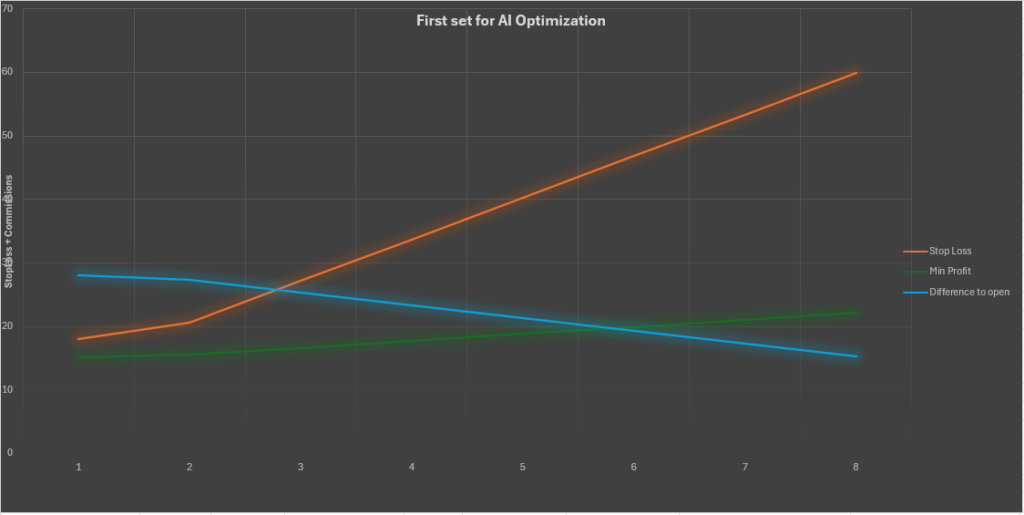

En términos generales, los valores de Stop Loss, Min Profit y Diff to Open están estrechamente relacionados con la medida combinada del spread y la comisión, es decir, el costo de la transacción. A partir de nuestra amplia experiencia en el ajuste fino de estrategias de arbitraje, hemos descubierto que estos parámetros no dependen de forma estrictamente lineal del spread más la comisión, pero pueden aproximarse para cálculos iniciales.

Para capturar esta relación, utilizamos la forma clásica de la ecuación lineal, y = mx + b, donde “m” representa la pendiente, que determina el ángulo con el que la línea intersecta el eje x, y “b” representa la intersección con el eje y, indicando su desplazamiento vertical.

Para determinar el coeficiente de la pendiente (m) en una ecuación lineal, se calcula la diferencia entre los valores de y de dos puntos y se divide entre la diferencia de los valores de x de esos mismos puntos. Con dos puntos (x1, y1) y (x2, y2), se utiliza la fórmula: m = (y2 – y1) / (x2 – x1).

Para encontrar la intersección con el eje y (b) de la ecuación lineal, se sustituye un valor conocido de la pendiente y uno de los puntos en la ecuación y = mx + b. Por ejemplo, usando las coordenadas del punto (x1, y1), la ecuación queda: y1 = mx1 + b. A partir de esto, podemos expresar b como:

b = y1 – mx1, donde b es la intersección con el eje y de la ecuación.

Hemos formulado ecuaciones lineales específicas para cada parámetro mediante análisis empírico, relacionándolos elegantemente con el valor combinado del spread y las comisiones. Estas ecuaciones son las siguientes:

- Para Stop Loss: Stop Loss = 1.31 × (Spread + Comisiones) + 7.52

- Para Min Profit: Min Profit = 0.22 × (Spread + Comisiones) + 13.34

- Para Diff to Open: Diff to Open = -0.4 × (Spread + Comisiones) + 31.28

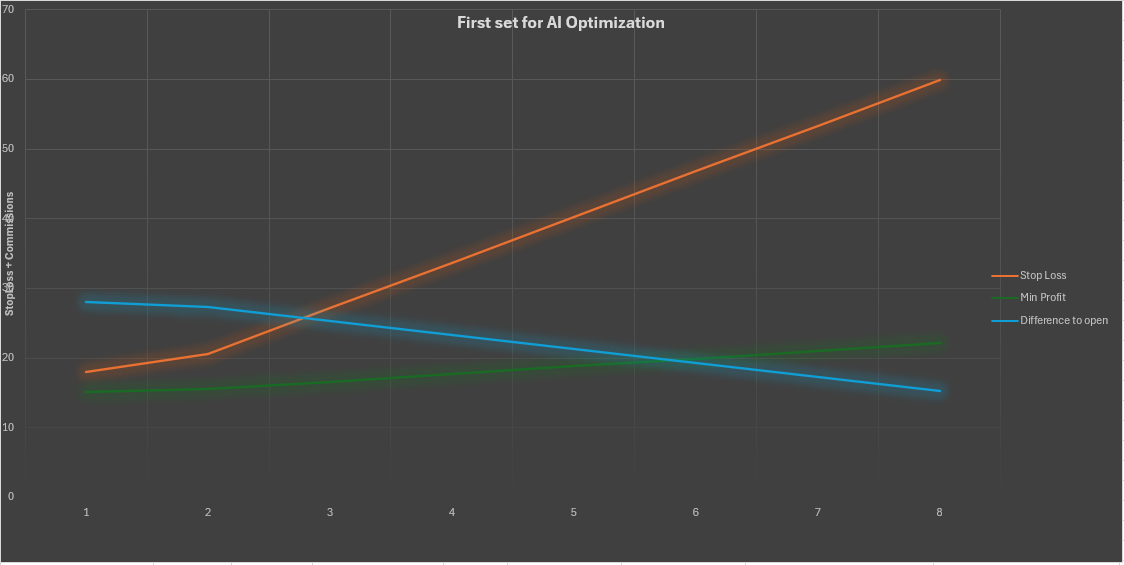

Hemos creado una hoja de Excel fácil de usar y diagramas complementarios para facilitar la aplicación práctica de estos conceptos teóricos. Estas herramientas están diseñadas para guiar a los traders en la determinación de los valores óptimos de Stop Loss, Min Profit y Diff to Open para su configuración inicial, simplificando la compleja interacción de variables en la configuración de estrategias de arbitraje.

Fig. 1 – Diagrama: determinación de Stop Loss, Min Profit y Diff to Open

Descargar hoja de cálculo de Excel

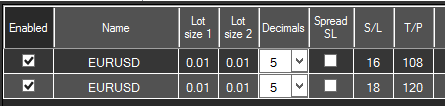

Opera con el lote mínimo. En nuestro ejemplo, es 0.01. Crea dos conjuntos de configuración adicionales para el mismo instrumento de trading. En nuestro ejemplo, EURUSD. Cambia únicamente los valores de Diff to Open y Min Profit en los conjuntos. En el conjunto número 2, aumenta en un 20%; en el conjunto número 3, reduce en un 20%.

Fig. 2 – Primer paso para la optimización con IA de la estrategia de arbitraje

Optimización con IA del arbitraje de latencia – Paso dos

Optimiza el Stop Loss y el Take Profit. Después de la optimización, aplica la configuración a los dos conjuntos creados en el paso 1 y elimina o desactiva el tercero. En el segundo paso de la optimización con IA del arbitraje de latencia, optimizaremos únicamente los valores de Stop Loss y Take Profit. Para el primer conjunto, reduce los valores en un 10%; en nuestro ejemplo, obtenemos valores de 16 y 108; para el segundo conjunto, aumenta en un 10%; en nuestro ejemplo, obtenemos valores de 20 y 132. Después de la optimización, aplica la configuración a los dos conjuntos creados en el paso 2.

Fig. 3 – Segundo paso para la optimización con IA de la estrategia de arbitraje

Optimización con IA del arbitraje de latencia – Paso tres: optimizar los filtros de spread.

En el tercer paso, recomendamos optimizar los valores de los filtros Max spread slow y Max spread fast. Utilizando la misma técnica que en el paso dos, modificamos los valores en un 10%; para el primer conjunto aumentamos un 10% y para el segundo lo reducimos en un 10%. En el primer caso, el conjunto procesará más situaciones de arbitraje, pero aumenta el riesgo de abrir o cerrar órdenes con un spread elevado y, por tanto, el riesgo de pérdidas. En el segundo caso, al reducir los filtros de spread, disminuye el número de órdenes debido a una entrada más conservadora al mercado, lo que puede provocar la pérdida de oportunidades rentables.

Después de la optimización, aplica la configuración a los dos conjuntos creados en el paso 3.

Optimización con IA del arbitraje de latencia – Paso cuatro – optimizar el tamaño del lote de trading.

En la mayoría de los casos, el deterioro de las condiciones para el arbitraje ocurre al aumentar el tamaño del lote de trading. Sin embargo, también hemos encontrado situaciones en las que el deterioro se produce al reducir el tamaño del lote. Esto puede explicarse porque el plugin anti-arbitraje del servidor del broker también puede cambiar la cuenta al libro A cuando aumenta el tamaño del lote, pero las condiciones del libro A en ese broker son mejores que las del libro B. El trader debe evaluar el tamaño del lote que planea utilizar. Si planea operar con un lote de 0.1, se recomienda optimizar tres conjuntos: 0.1, 0.1 +50% y 0.1 -50%.

La estrategia de arbitraje LockCL1 puede optimizarse con el optimizador de IA siguiendo las mismas reglas que LockCL2.

Sutilezas en la configuración de la estrategia de arbitraje LockCL3

La estrategia LockCL3 utiliza solo un lado para abrir órdenes de bloqueo, por lo que recomendamos optimizar únicamente el lado en el que se realiza el trading.

Avanzando el trading en Forex: tecnología de IA, adaptación al mercado y tendencias futuras

Tecnología detrás de la optimización con IA

La optimización con IA en estrategias de arbitraje de latencia suele implicar algoritmos de machine learning capaces de analizar grandes volúmenes de datos de mercado para identificar patrones de trading rentables. Estos algoritmos están diseñados para adaptarse a las condiciones cambiantes del mercado, aprendiendo de datos históricos y mejorando sus predicciones con el tiempo. Gracias a la IA, los traders pueden optimizar sus estrategias basándose en análisis de datos en tiempo real, lo que se traduce en operaciones más eficientes y rentables.

Análisis de mercado y adaptación de estrategias

La aplicación exitosa de estas estrategias requiere una comprensión profunda de la dinámica del mercado. La optimización con IA ayuda a analizar tendencias, volatilidad y liquidez para adaptar las estrategias en consecuencia. Esta adaptación dinámica es crucial, ya que diversos eventos económicos globales, cambios geopolíticos y variaciones en el sentimiento del mercado influyen en el mercado Forex. La capacidad de la IA para procesar y adaptarse rápidamente a estos cambios puede mejorar significativamente el rendimiento del trading.

Tendencias y predicciones futuras

A medida que la tecnología de IA avanza, se espera que su aplicación en el trading de Forex, especialmente en estrategias de arbitraje, se vuelva cada vez más sofisticada. Las tendencias futuras pueden incluir la integración de modelos de machine learning más complejos, como el deep learning, y el uso de fuentes de datos alternativas para un análisis de mercado aún más preciso. Esta evolución probablemente conducirá a estrategias de trading más robustas, eficientes y adaptativas, abriendo nuevas oportunidades para los traders.

Optimización con IA del arbitraje de latencia en Forex – Testimonios

Estos testimonios ofrecen diversas perspectivas y destacan el impacto y el potencial de las estrategias de arbitraje y las tecnologías de IA discutidas en este artículo.

- John H., Prop Trader: «Desde que implementé la estrategia LockCL2 optimizada con IA, mi eficiencia en el trading ha mejorado significativamente. La capacidad de adaptarse rápidamente a los cambios del mercado ha sido un factor decisivo, especialmente durante períodos de alta volatilidad.»

- Emma B., Analista Forex: «Las ideas sobre la tecnología de IA y las estrategias de adaptación al mercado presentadas en este artículo son revolucionarias. Ofrecen una nueva perspectiva sobre el trading de Forex en la era digital.»

- Alex D., Experto en Tecnología Financiera: «Las tendencias futuras predichas en este artículo son muy acertadas. Hemos estado siguiendo de cerca los avances en IA y su aplicación en el trading de Forex, y este artículo capta perfectamente su esencia.»

- Sofia R., Trader Independiente: «El uso de estas estrategias ha transformado mi enfoque de trading, especialmente la estrategia LockCL3 para operaciones más conservadoras. La combinación de optimización con IA y análisis de mercado es impresionante.»

Conclusión

En conclusión, este artículo ha proporcionado una guía completa sobre la optimización con IA para estrategias de arbitraje de latencia en SharpTrader. Al comprender las particularidades de las diferentes estrategias de arbitraje y aplicar técnicas de optimización con IA adaptadas, los traders pueden mejorar significativamente su eficacia operativa. Los métodos descritos, probados y refinados mediante experiencia práctica y retroalimentación de usuarios, ofrecen una ventaja estratégica en el cambiante mundo del trading financiero. A medida que el entorno de trading evoluciona, estos enfoques impulsados por IA serán fundamentales para navegar la complejidad del mercado y lograr un éxito constante en el arbitraje. Recuerda que el verdadero poder de estas estrategias reside en su aplicación cuidadosa e informada.

F.A.Q.

P. A menudo recibimos comentarios de que, después de la optimización con IA, la inteligencia artificial produce valores de parámetros iguales a los establecidos para la optimización.

R. Tras el análisis de errores, observamos que la optimización se realizó con un solo conjunto de configuración para el instrumento de trading.

Video – Guía paso a paso de optimización con IA

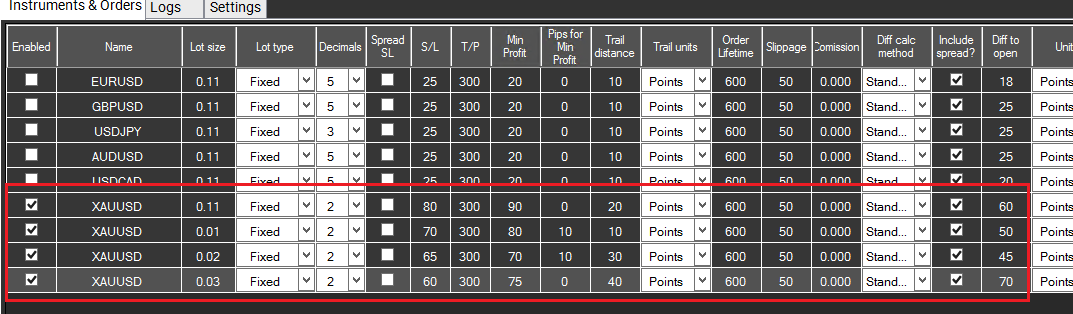

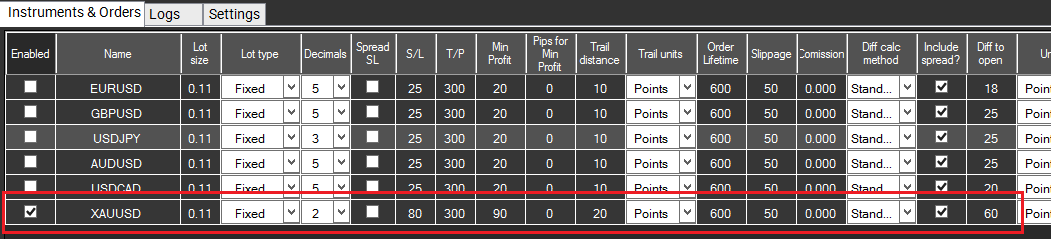

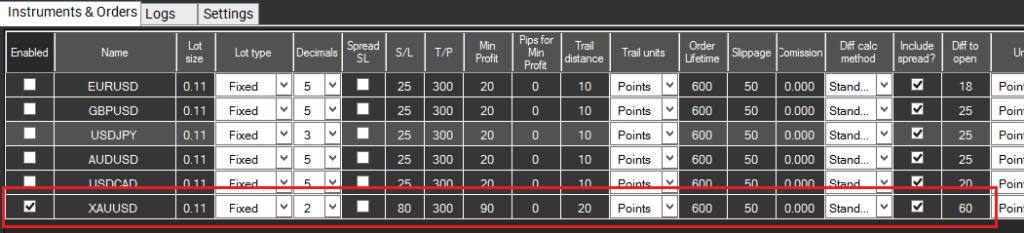

Fig. 4 – Configuración inicial para XAUUSD

Para que la inteligencia artificial pueda analizar los resultados de trading y seleccionar parámetros, es necesario crear un conjunto base de configuración para el instrumento de trading. Este puede ser un conjunto sugerido por defecto por el programa, que luego debe duplicarse varias veces para crear variaciones de los parámetros de arbitraje más importantes con pequeños pasos, como StopLoss (S/L), MinProfit, Pips para Min Profit, Trail Distance y Diff to Open.

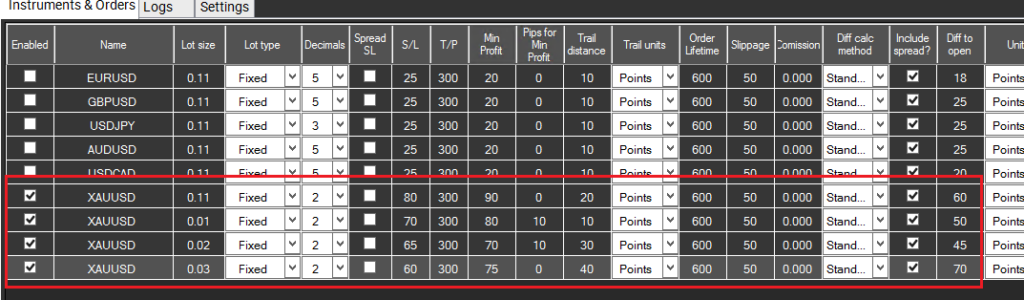

Fig. 5 – Variaciones para la optimización con IA de XAUUSD

En este caso, la inteligencia artificial recibe como entrada los resultados de trading: beneficio, tiempo de ejecución y slippage, con diferentes configuraciones del programa de arbitraje, y selecciona las mejores según su criterio. También es posible utilizar distintos tamaños de lote para cada conjunto de configuración, ya que en algunos casos, especialmente con un aumento significativo del tamaño del lote, el slippage puede incrementarse. Esto puede deberse a factores como la aplicación de configuraciones del bridge del broker para enviar órdenes al libro A a partir de cierto tamaño de lote o a una falta de liquidez.