English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Fortgeschrittene AI-Optimierungstechniken für Latenzarbitrage-Strategien in SharpTrader Freitag, der 19. Januar 2024 – Posted in: Arbitrage Software – Tags: ai forex, ai forex trading, ai forex trading bot, sharptrader

Context

- Einführung

- Erstellung von Voreinstellungsdateien für Forex-Latenzarbitrage für Broker und Prop-Firmen

- KI-Optimierung von Latenzarbitrage – Schritt eins: Beurteilung des Spreads für das Handelspaar.

- KI-Optimierung von Latenzarbitrage – Schritt zwei

- KI-Optimierung von Latenzarbitrage – Schritt drei: Optimieren der Spread-Filter

- KI-Optimierung von Latenzarbitrage – Schritt vier – Optimieren der Handelslosgröße.

- KI-Optimierung von Latenzarbitrage – Schritt vier – Optimieren der Handelslosgröße

- Fortschritt im Forex-Handel: KI-Technologie, Marktanpassung und Zukunftstrends

- Technologie hinter der KI-Optimierung

- Marktanalyse und Strategieanpassung

- Zukunftstrends und Prognosen

- Forex Latenzarbitrage KI-Optimierung – Testimonials

- Schlussfolgerung

Einführung

In der dynamischen und sich ständig weiterentwickelnden Welt des Finanzhandels ist das Streben nach effizienten und profitablen Strategien eine ständige Bemühung. Dieser Artikel taucht in die komplexe Welt der Latenzarbitrage-Strategien ein, insbesondere konzentriert er sich auf die innovative Anwendung von KI-Optimierung innerhalb der SharpTrader-Plattform. Wir werden eine Reise durch den akribischen Prozess der Erstellung und Optimierung von Voreinstellungsdateien für Latenzarbitrage unternehmen, wobei wir modernste KI-Techniken einsetzen. Unsere Erkundung wird die grundlegenden Aspekte dieser Strategien abdecken und in fortgeschrittene Anpassungen eintauchen, um sicherzustellen, dass Händler das volle Potenzial der Latenzarbitrage im heutigen wettbewerbsintensiven Markt ausschöpfen können. Begleiten Sie uns, während wir die Feinheiten der KI-gesteuerten Optimierung und ihren transformativen Einfluss auf den Latenzarbitrage-Handel entwirren.

Erstellung von Voreinstellungsdateien für Forex-Latenzarbitrage für Broker und Prop-Firmen

In diesem Artikel möchte ich einen detaillierten Algorithmus zur Erstellung von Voreinstellungsdateien für Latenzarbitrage-Strategien vorstellen, die in die SharpTrader-Arbitrageplattform eingebettet und mit KI-Optimierung versehen sind. Wir empfehlen die Verwendung von Latenzsperren-Strategien LockCL1 – LockCL3 für die KI-Optimierung, jedoch nicht die klassische Latenzarbitrage. Daher meine ich, wenn ich in dem Artikel von Latenzarbitrage spreche, Lock-Latenzarbitrage. Beginnen wir mit der Optimierung von LockCL2. Wenn Sie denselben Broker für beide Seiten verwenden, können Sie nur eine Seite optimieren. Werden verschiedene Broker verwendet, müssen beide Seiten optimiert werden.

Video 1 – How to use AI Optimizer for SharpTrader strategies‘ AI optimization

Ich möchte darauf hinweisen, dass die beschriebene Methode effektiv für das Bestehen von Prop-Firmen-Wettbewerben und das Live-Trading verwendet werden kann. In solchen Szenarien ist es entscheidend, die LockCL2-Strategie auf einem Konto einzusetzen, wobei nicht nur die KI-optimierten Voreinstellungen, sondern auch ein harter Stopp und eine auf die spezifischen Anforderungen der Prop-Firma zugeschnittene Eigenkapitalkontrolle berücksichtigt werden. Zusätzlich sollte die Möglichkeit, die LockCL2-Strategie über zwei Konten zu nutzen, in Betracht gezogen werden. Wenn man mit konventionellen Forex-Brokern handelt, wird dringend empfohlen, zwei Konten zu verwenden, sowohl für das Erhalten von Voreinstellungen durch KI-Optimierung als auch für den anschließenden Handel. Die Wahl der Lock-Latenzarbitrage-Strategie hängt von der anfänglichen Einrichtung ab.

Wir haben diesen Algorithmus auf Basis unseres Wissens über Server-Anti-Arbitrage-Plugins, Tests des KI-Optimierers und Nutzerfeedback getestet und entwickelt.

KI-Optimierung von Latenzarbitrage – Schritt eins: Beurteilung des Spreads für das Handelspaar.

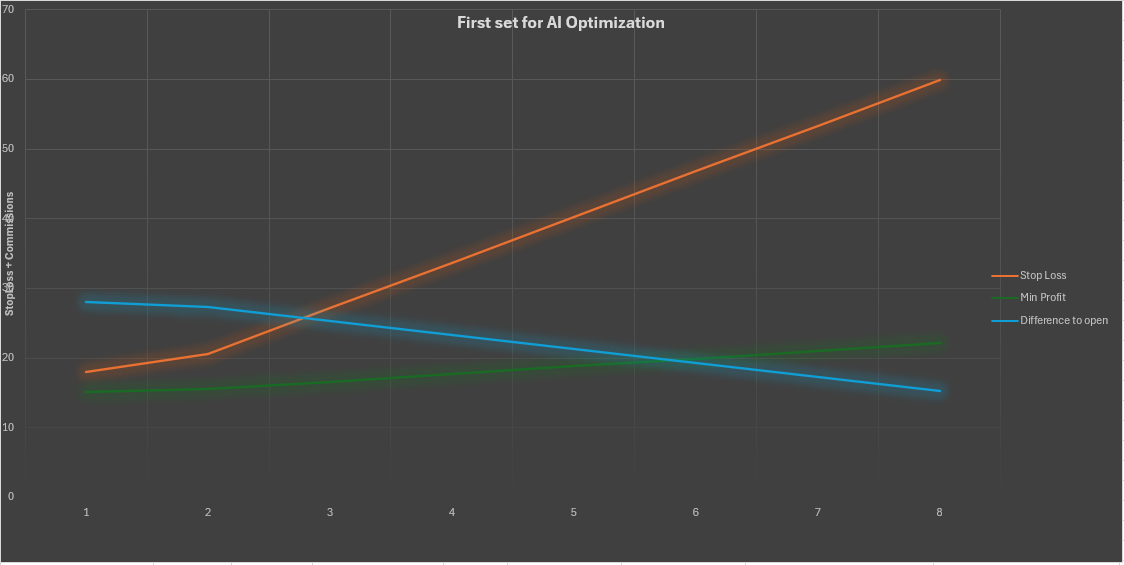

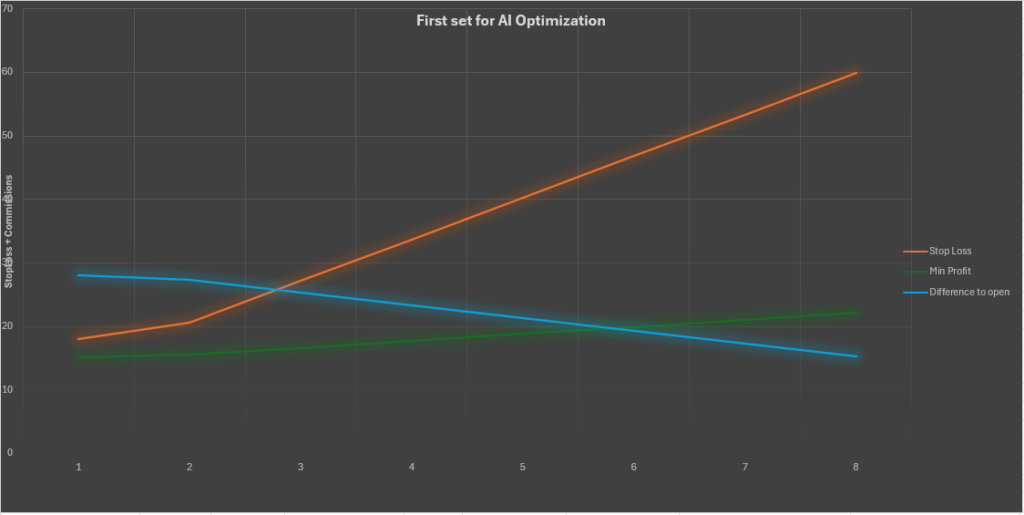

In eleganten Worten ausgedrückt, sind die Werte von Stop Loss, Mindestgewinn und Differenz zum Öffnen eng mit dem kombinierten Maß von Spread und Kommission, im Wesentlichen den Transaktionskosten, verbunden. Basierend auf unserer umfangreichen Erfahrung in der Feinabstimmung von Arbitrage-Strategien haben wir festgestellt, dass diese Parameter nicht linear vom Spread plus Kommission abhängen, aber für anfängliche Berechnungen approximiert werden können.

Um diese Beziehung zu erfassen, verwenden wir die klassische lineare Gleichungsform, y = mx + b, wobei ‚m‘ die Steigung darstellt, die den Winkel angibt, in dem die Linie die x-Achse schneidet, und ‚b‘ den y-Achsenabschnitt bezeichnet, der die vertikale Verschiebung anzeigt.

Um den Steigungskoeffizienten (m) in einer linearen Gleichung zu bestimmen, berechnen Sie die Differenz der y-Werte zwischen zwei Punkten und teilen Sie sie durch die Differenz der x-Werte derselben Punkte. Mit zwei Punkten (x1, y1) und (x2, y2) verwenden Sie die Formel: m = (y2 – y1) / (x2 – x1).

Um den y-Achsenabschnitt (b) der linearen Gleichung zu finden, setzen Sie einen bekannten Steigungswert und einen der Punkte in die Gleichung y = mx + b ein. Zum Beispiel, unter Verwendung der Koordinaten des Punktes (x1, y1), wird die Gleichung für den y-Achsenabschnitt zu: y1 = mx1 + b. Daraus können wir b ausdrücken als:

b = y1 – mx1, wobei b der y-Achsenabschnitt der Gleichung ist.

Wir haben durch empirische Analyse spezifische lineare Gleichungen für jeden Parameter formuliert, die sie elegant in Beziehung zum kombinierten Wert von Spread und Kommissionen setzen. Diese Gleichungen lauten wie folgt:

- Für Stop Loss: Stop Loss = 1,31 × (Spread + Kommissionen) + 7,52

- Für Mindestgewinn: Mindestgewinn = 0,22 × (Spread + Kommissionen) + 13,34

- Für Diff zum Öffnen: Diff zum Öffnen = -0,4 × (Spread + Kommissionen) + 31,28

Wir haben ein benutzerfreundliches Excel-Blatt und begleitende Diagramme erstellt, um die praktische Anwendung dieser theoretischen Erkenntnisse zu unterstützen. Diese Werkzeuge sind darauf ausgelegt, Händlern dabei zu helfen, die optimalen Werte für Stop Loss, Mindestgewinn und Diff zum Öffnen für ihre anfänglichen Einstellungen festzulegen, wodurch das komplexe Zusammenspiel von Variablen in der Konfiguration von Arbitrage-Strategien vereinfacht wird.

Fig 1. – Diagram: determination Stop Loss, Min Profit, and Diff to Open

Herunterladen der Excel-Tabelle

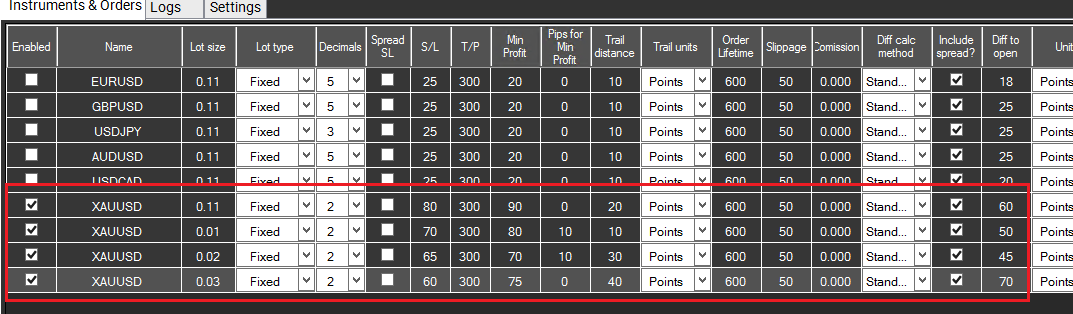

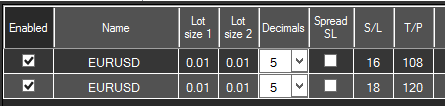

Handeln Sie mit dem minimalen Los. In unserem Beispiel ist dies 0,01. Erstellen Sie zwei weitere Einstellungssätze für dasselbe Handelsinstrument. In unserem Beispiel ist dies EURUSD. Ändern Sie nur die Werte für Diff zum Öffnen und Mindestgewinn in den Einstellungssätzen. Im Satz Nummer 2a erhöhen Sie um 20 %; im Satz 3 verringern Sie um 20 %.

Fig. 2 – First step for Arbitrage Strategy AI Optimization

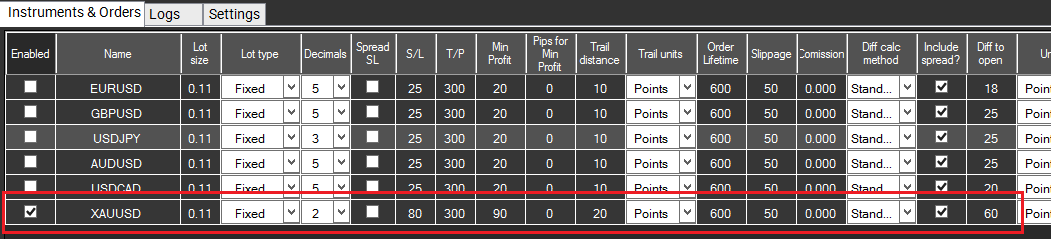

KI-Optimierung von Latenzarbitrage – Schritt zwei

Optimieren Sie Stop Loss und Take Profit. Nach der Optimierung wenden Sie die Einstellungen auf die beiden im Schritt 1 erstellten Sätze an und löschen oder deaktivieren den dritten Satz. Im zweiten Schritt der KI-Optimierung von Latenzarbitrage optimieren wir nur die Werte für Stop Loss und Take Profit. Für den ersten Satz verringern Sie die Werte für Stop Loss und Take Profit um 10 %; in unserem Beispiel erhalten wir Werte von 16 und 108; für den zweiten Satz erhöhen Sie um 10 %; in unserem Beispiel erhalten wir Werte von 20 und 132. Nach der Optimierung wenden Sie die Einstellungen auf die beiden für Schritt 2 erstellten Sätze an.

Fig. 3 – Second step for Arbitrage Strategy AI Optimization

KI-Optimierung von Latenzarbitrage – Schritt drei: Optimieren der Spread-Filter.

Im dritten Schritt empfehlen wir, die Werte der Filter Max Spread Langsam und Max Spread Schnell zu optimieren. Unter Verwendung derselben Technik wie in Schritt zwei ändern wir die Werte von Max Spread Langsam und Max Spread Schnell um 10%, aber für den ersten Satz erhöhen wir um 10% und für den zweiten verringern wir um 10%. In diesem Fall sollte Satz Nummer eins mehr Arbitrage-Situationen verarbeiten, aber das Risiko des Öffnens (Schließens) von Aufträgen mit einem Spread erhöht sich und damit auch das Risiko, Aufträge zu verlieren. Im zweiten Fall verringern wir durch die Reduzierung der Größe der Spread-Filter die Anzahl der Aufträge aufgrund eines konservativeren Markteintritts und können somit profitable Einstiege verpassen.

Nach der Optimierung wenden Sie die Einstellungen auf die beiden für Schritt 3 erstellten Sätze an.

KI-Optimierung von Latenzarbitrage – Schritt vier – Optimieren der Handelslosgröße.

In den meisten Fällen kann eine Verschlechterung der Bedingungen für Arbitrage-Handel auftreten, wenn die Größe des Handelsloses erhöht wird. Allerdings sind wir auch auf Situationen gestoßen, in denen eine Verschlechterung der Bedingungen für Arbitrage-Handel eintrat, als das Handelslos verringert wurde. Dies kann dadurch erklärt werden, dass das Anti-Arbitrage-Platin auf dem Server des Brokers ebenfalls darauf eingestellt ist, das Konto auf A-Book umzuschalten, wenn das Handelslos erhöht wird, aber die Handelsbedingungen auf A-Book bei diesem Broker besser sind als auf B-Book. Der Händler muss die Größe des Loses, das er für den Arbitrage-Handel verwenden plant, einschätzen. Wenn Sie planen, mit einer Losgröße = 0,1 zu handeln, wird eine Optimierung für drei Einstellungssätze empfohlen: 0,1, 0,1 +50 % und 0,1 -50 %.

Die LockCL1-Arbitrage-Strategie kann mit dem KI-Optimierer nach denselben Regeln wie LockCL2 optimiert werden.

Feinheiten bei der Einrichtung der LockCL3-Arbitrage-Strategie

Die LockCL3-Arbitrage-Strategie verwendet nur eine Seite, um Sperraufträge zu eröffnen, daher empfehlen wir, nur die Seite zu optimieren, auf der der Handel durchgeführt wird.

Vorantreiben des Devisenhandels: KI-Technologie, Marktadaptation und zukünftige Trends

Die Technologie hinter der KI-Optimierung

Die KI-Optimierung in Latenzarbitrage-Strategien beinhaltet in der Regel maschinelles Lernen, bei dem Algorithmen große Marktdaten analysieren, um profitablere Handelsmuster zu identifizieren. Diese Algorithmen sind darauf ausgelegt, sich an sich ändernde Marktbedingungen anzupassen, indem sie aus historischen Daten lernen und im Laufe der Zeit Vorhersagen verbessern. Mithilfe von KI können Händler ihre Strategien basierend auf Echtzeitdatenanalysen optimieren, was zu effizienteren und profitableren Trades führt.

Marktanalyse und Strategieanpassung

Die erfolgreiche Anwendung dieser Strategien erfordert ein Verständnis der Marktdynamik. Die KI-Optimierung hilft bei der Analyse von Markttrends, Volatilität und Liquidität, um Strategien entsprechend anzupassen. Diese dynamische Anpassung ist entscheidend, da verschiedene globale wirtschaftliche Ereignisse, geopolitische Verschiebungen und Veränderungen der Marktsentimente den Devisenmarkt beeinflussen. Die Fähigkeit der KI, diese Veränderungen schnell zu verarbeiten und sich anzupassen, kann die Handelsleistung erheblich verbessern.

Zukunftstrends und Prognosen

Mit dem Fortschreiten der KI-Technologie wird ihre Anwendung im Devisenhandel, insbesondere in Arbitrage-Strategien, voraussichtlich immer ausgefeilter. Zukünftige Trends könnten die Integration komplexerer maschineller Lernmodelle wie Deep Learning und die Verwendung alternativer Datenquellen für noch nuanciertere Marktanalysen umfassen. Diese Entwicklung wird wahrscheinlich zu robusteren, effizienteren und anpassungsfähigeren Handelsstrategien führen und möglicherweise neue Möglichkeiten für Händler eröffnen.

Forex Latency Arbitrage KI-Optimierung – Testimonials

Diese Testimonials bieten eine Vielzahl von Perspektiven und betonen die Auswirkungen und das Potenzial der in dem Artikel diskutierten Arbitrage-Strategien und KI-Technologien.

- John H., Prop Trader: „Seit der Implementierung der KI-optimierten LockCL2-Strategie hat sich meine Handelseffizienz erheblich verbessert. Die Fähigkeit, sich schnell an Marktveränderungen anzupassen, war für mich ein Game-Changer, besonders während volatiler Handelszeiten.“

- Emma B., Forex-Analystin: „Die in diesem Artikel gebotenen Einblicke in KI-Technologie und Marktadaptationsstrategien sind bahnbrechend. Sie bieten eine frische Perspektive auf den Devisenhandel im digitalen Zeitalter.“

- Alex D., Experte für Finanztechnologie: „Die in diesem Artikel vorhergesagten Zukunftstrends liegen voll im Trend. Wir verfolgen die Fortschritte bei KI und ihrer Anwendung im Devisenhandel genau, und dieser Artikel erfasst die Essenz perfekt.“

- Sofia R., unabhängige Händlerin: „Die Verwendung dieser Strategien hat meine Handelsansätze transformiert, insbesondere die LockCL3-Strategie für konservativere Trades. Die Kombination aus KI-Optimierung und Marktanalyse ist beeindruckend.“

Abschluss

Zusammenfassend bietet dieser Artikel eine umfassende Anleitung zur KI-Optimierung für Latenzarbitrage-Strategien in SharpTrader. Indem Trader die Feinheiten verschiedener Arbitrage-Strategien verstehen und maßgeschneiderte KI-Optimierungstechniken anwenden, können sie ihre Handelseffizienz erheblich steigern. Die diskutierten Methoden, die durch praktische Erfahrung und Nutzerfeedback getestet und verfeinert wurden, bieten einen strategischen Vorteil in der sich schnell verändernden Welt des Finanzhandels. Da sich die Handelslandschaft weiterentwickelt, werden diese KI-gesteuerten Ansätze von unschätzbarem Wert sein, um Marktkomplexitäten zu bewältigen und kontinuierlichen Erfolg im Arbitrage-Handel zu erzielen. Denken Sie daran, die wahre Stärke dieser Strategien liegt in ihrer sorgfältigen und informierten Anwendung.