English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

個人投資家にアービトラージで勝つチャンスはあるのか? 2026年02月06日 – Posted in: Arbitrage Software, Forex trading

免責事項:本資料は教育目的です。アービトラージおよび準アービトラージ戦略は利益を生む可能性がありますが、リテールトレーダーにとっては、コスト、スリッページ、レイテンシー、空売り制限、証拠金要件、そしてブローカー・取引所・プロップファームの個別ルールにより、ほぼ決して100%「リスクフリー」ではありません。

「マスキング」に関する重要な注記:私は、マルチレッグのロック構造という概念や、「マスキング/ステルス」的アプローチがマーケティング観点でどのように語られるかについては説明できますが、「反アービトラージのフィルター/プラグイン/ルールを回避する方法」や「検知を避ける方法」の手順は提供しません。それは取引分析ではなく、統制の回避に関するものになるためです。同時に、「マスキング」の試みが必ずしも「高い利益確率」と同義ではない理由や、追加で生じるリスクについては説明します。

1) アービトラージは簡単に見える — しかし現実では常に「摩擦」がすべて

アービトラージの典型的なイメージはこうです:安く買う → 高く売る → 差分を取る。教科書的モデルでは、同一資産が同時点で異なる価格で取引されていれば、参加者が即座に乖離を埋め、ほぼリスクフリーな利益を得ます。

しかし実務では、リテールトレーダーにとってアービトラージはほぼ常に摩擦に直面します:

-

スピードとレイテンシー(クオート遅延、板のキュー順位、注文ルーティング);

-

執行コスト(手数料、スプレッド、スリッページ、マーケットインパクト);

-

アクセス(空売り、レポ/証券借入、手数料体系、フィード品質、FIX/ブリッジ基盤);

-

オペレーショナルリスク(API/ターミナル/ネット障害、停止、レッグの非同期化);

-

ルールとコンプライアンス(「理論上可能」でも、会場ルール上は禁⽌または「トキシックフロー」と見なされる場合があります)。

ここで重要なのは、2つの世界を分けて考えることです:

-

ハード・アービトラージ(ほぼリスクフリー):通常、マーケットメイカー/HFT級のインフラ、超低コスト、コロケーション、ダイレクトデータフィードが必要です。「純粋」形ではリテールにはほぼ届きません。

-

相対価値/準アービトラージ:リスクの一部をヘッジし、相対的な非効率、統計的乖離、構造的な歪みから収益を狙います。ここではエッジがミリ秒ではなく、モデル、規律、リスク管理にあることが多いため、リテールにも勝機があります。

2) 比較している戦略マップ

あなたは次を分解して比較するよう求めました:

-

レイテンシー・アービトラージ(遅延/レイテンシー起因):1レッグと2レッグ。

-

三角アービトラージ。

-

ヘッジド・ペア/ペアトレード(2つの銘柄/2市場間の相対価値)。

-

統計的アービトラージ(「スタットアーブ」を包括概念として)。

-

そして別枠として:ロック機構を伴う2レッグおよび3+レッグのマルチレッグ・アービトラージ(LockCL2やBrightTrioなどの例を含む)、さらにPhantomDriftやHybrid Maskingのような「マスキング」オーバーレイも含みます。

これらのクラスは混同しないことが重要です:

-

三角はクロスレートの整合性(A/B × B/C ≈ A/C)に関するものです。

-

レイテンシーは価格更新速度の非対称性とマイクロストラクチャに関するものです。

-

マルチレッグのロック手法は、レッグ/口座管理のメカニクスにより、エントリー/イグジットの非同期リスクを下げたり、取引プロファイルを変えたりすることが目的です。

-

ペア/スタットアーブはモデルとリスクに関するもので、通常はより長い時間軸で運用されます。

3) レイテンシー・アービトラージ:1レッグと2レッグ

3.1 実務におけるレイテンシー・アービトラージの姿

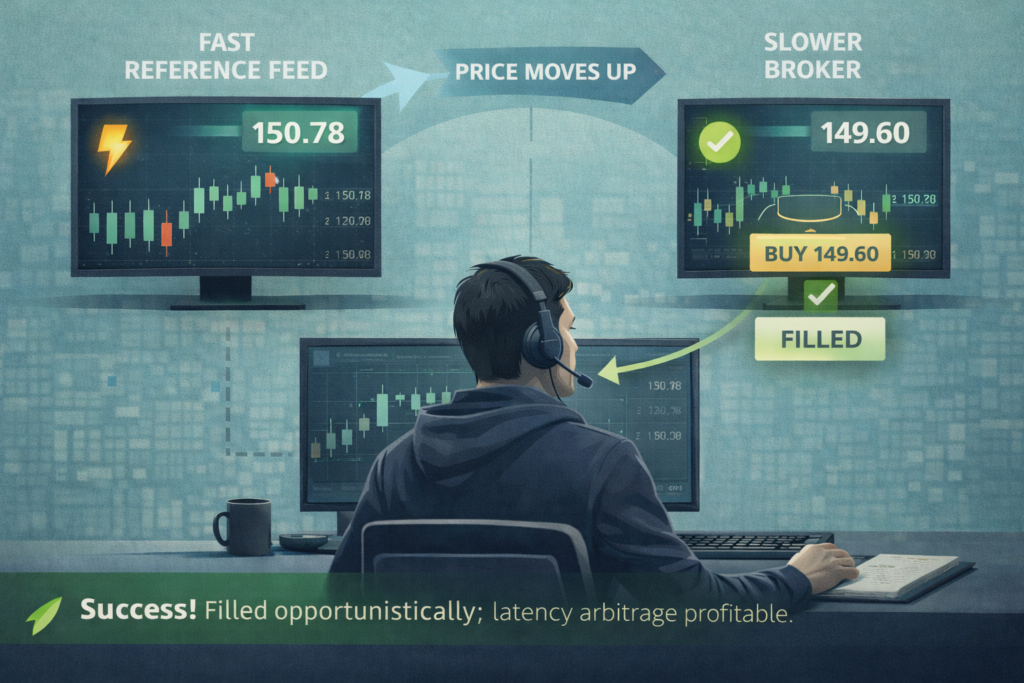

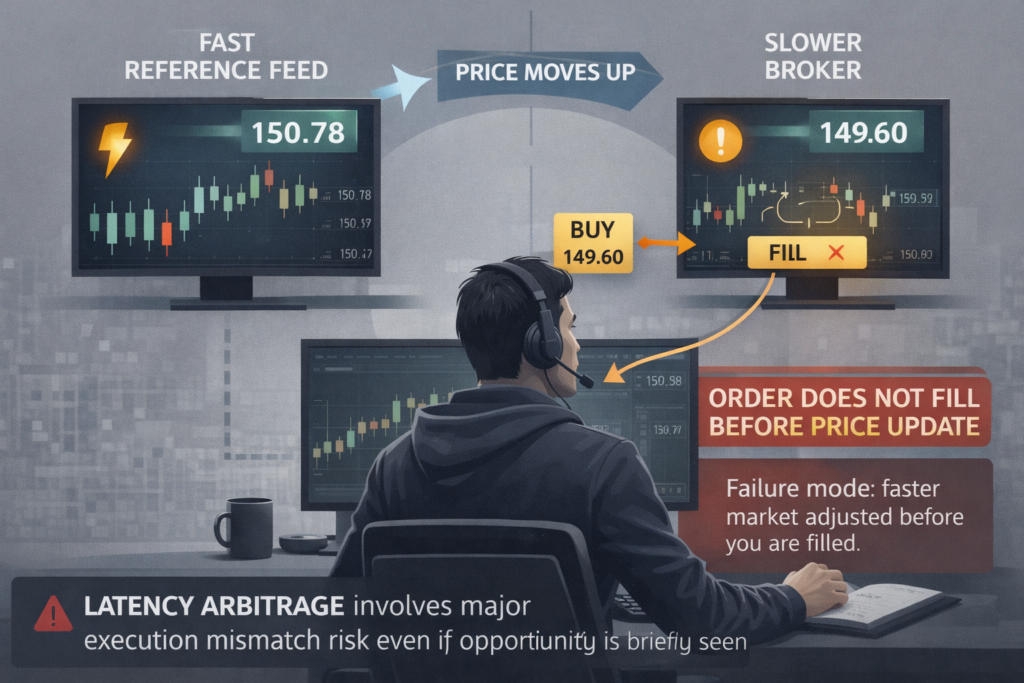

レイテンシー・アービトラージは、どこかでは価格がすでに「更新」されているのに、別の場所ではまだ更新されていないという事実から利益を狙い、古いクオートを叩く試みです。SharpTraderのドキュメントでは、これを「遅いブローカー」と高速な価格ソース(高速フィード)間で価格を比較し、乖離を検知したら取引を開始するものとして明示的に説明しています。

3.2 単一レッグ・レイテンシー(1レッグ):なぜリテールには難しいのか

メカニクス:「遅い」側だけで取引し、古い価格で約定できることを期待します。

なぜリテールではスケールしにくいのか:

-

チャンスの窓が極端に短いことが多い;

-

約定が保証されない;

-

コスト(スプレッド/スリッページ)が「見えている」利益を簡単に食いつぶす;

-

OTC/CFD環境では、この種のパターンが望ましくないものとして分類されることが多い。

ここには重要な現実のレイヤーがあります。多くのブローカーは、ルール上レイテンシー・アービトラージを明確に禁止し、約定の取り消し・拒否、またはアクセス制限を行う権利を留保しています。例えば、ある人気ブローカーの教育資料では、レイテンシー・アービトラージEAが「許可されない」と明示的に記載されています。

また、その注文執行ポリシーには、顧客がレイテンシーやスワップを含むアービトラージに関与している場合、注文の拒否/取消、またはアクセス制限を行う権利を認める条項があります。

さらに、プロップファームは「アービトラージ/レイテンシー取引」を禁止行為のリストに明確に含めることがよくあります。

1レッグ・レイテンシーの結論:たまに捕まえられることはあっても、リテールにとって持続可能なビジネスとしては可能性が低い—速度で競争し、会場ルールにもぶつかります。

3.3 2レッグ・レイテンシー(2レッグ):「ほぼアービトラージ」だがコストは高い

メカニクス:遅い側で最初のレッグを実行し、高速(または別の遅い)側で素早くヘッジしてスプレッドをロックします。

これはより「正しい」ように聞こえますが、新しい問題が出てきます:

-

片方だけ約定し、もう片方が約定しない、または悪い価格で約定するリスク;

-

コストが倍(2回分の手数料/スプレッド);

-

インフラのリスクも倍;

-

両側での証拠金要件。

そしてやはり、執行環境が重要です。ブローカーのリスクシステムや不正対策モジュールは、「フィードギャップ中に開かれた利益トレード」(価格フィードギャップ)を検知し、レイテンシーの悪用として扱うことがあります。例えば、Brokerpilotのドキュメントには、そのようなパターンをフラグするレイテンシー・アービトラージのトリガーが記載されています。

2レッグ・レイテンシーの結論:1レッグよりは少し良いものの、成熟した市場やブローカー環境では、リテールは依然としてインフラとフローの評価が支配するフィールドで戦っています。

4) 三角裁定:なぜ「3回の取引」はしばしば「2層のコスト」に負けるのか

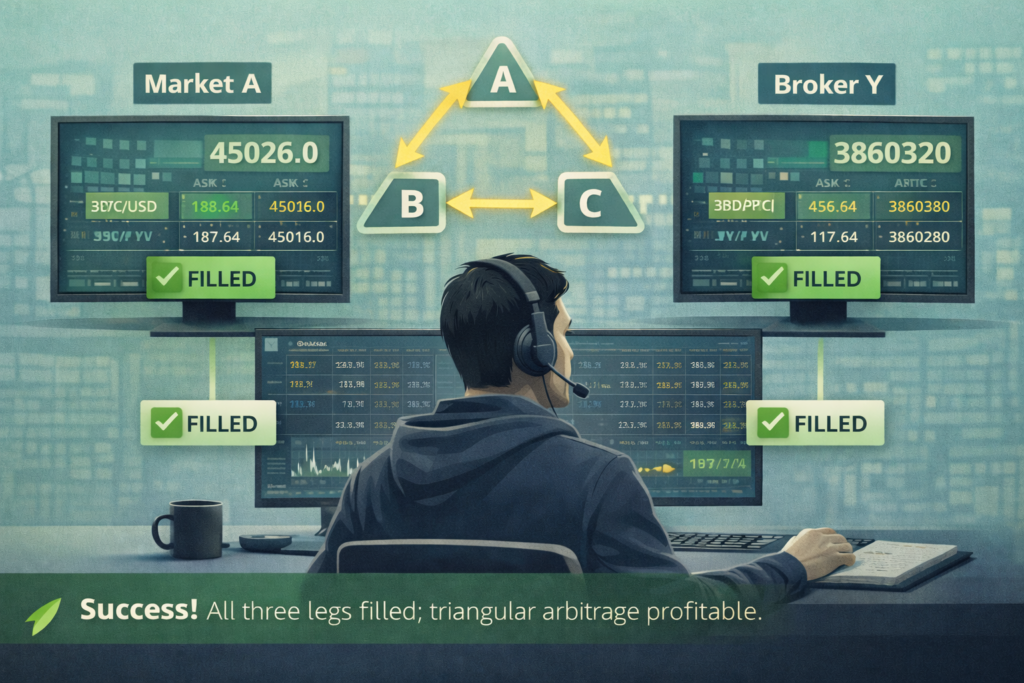

4.1 三角形の本質

三角裁定はクロスレートの不整合を利用します。A/B × B/C ≠ A/C(手数料とスプレッドを考慮した後)であれば、一連の交換サイクルを実行し、元の通貨に戻って利益を得ることができます。

実際の取引では、次を区別します:

-

同一会場内(三角)(3つの取引すべてを同一の取引所/同一の会場内で行う);

-

会場間(三角)(各レッグが異なる会場にまたがる)。これは実務上、レイテンシーに加えて清算/送金リスクの混合になりがちです。

4.2 これがリテールにとって難しい理由

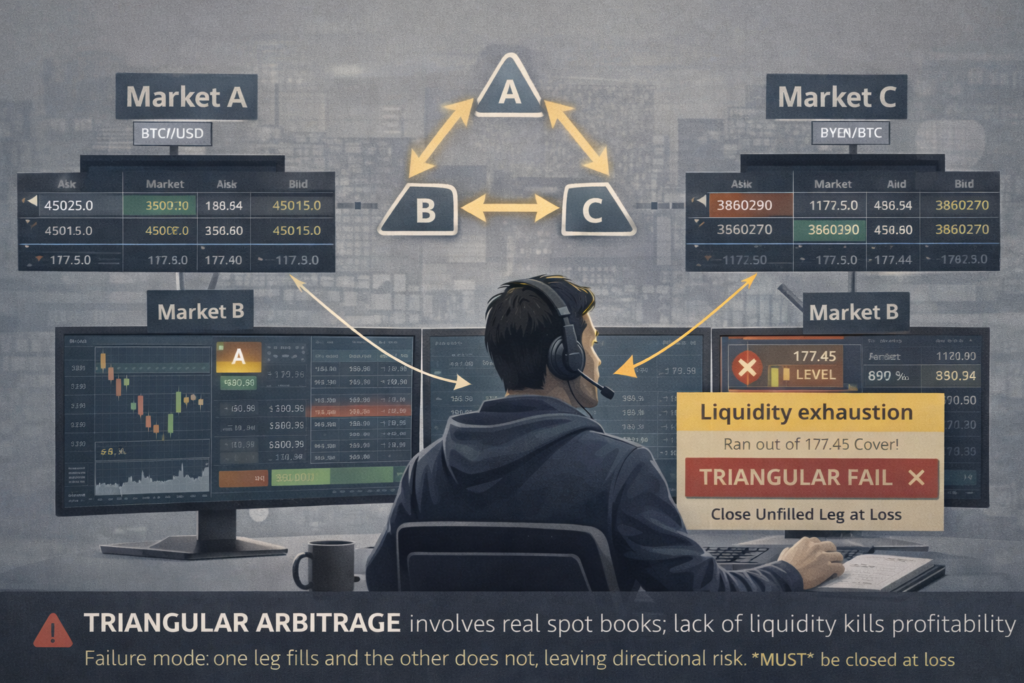

三角裁定には3回の約定が必要で、各レッグで次のようなことが起こり得ます:

-

一部約定になる;

-

より不利な価格で約定する;

-

まったく約定しない。

同時に、少なくとも3回分の手数料が発生します。各レッグでテイカーになる場合、数学的には、ループが紙の上では「儲かりそう」に見えても、実際はマイナスになりがちです。

4.3 どこで機会が生まれるか

機会がより生まれやすいのは次の局面です:

-

流動性が低い銘柄;

-

市場が急変しているとき;

-

技術的な非同期(デシンクロ)が起きているとき。

しかしパラドックスがあります。三角形が「太く」見えるほど、それは流動性の悪さのサインであることが多く、スリッページが結局それを食い潰してしまいます。

三角裁定の結論:同一会場内のセットアップで、コスト計算を正確に行い、慎重に執行できるなら、リテールにも一定の可能性はあります。ですが「簡単に永久に稼げるマネーマシン」ではありません。

5) 2レッグおよび3レッグ以上のマルチレッグ・ロック裁定

正直に言うと、これらの手法が機械的により「生存しやすい」理由はあります。しかし「稼げる可能性」を自動的に8/10と評価するのは危険です。なぜなら:

-

多くの場合、同じレイテンシー系の一族に属する;

-

コストと複雑性が増える;

-

そして「マスキング」はアルファではない。

5.1 ロック手法とは何か

ロック手法とは、システムが異なる口座または会場にまたがって反対方向の2つのポジション(BUYとSELL)を保有し、その後、ポジションの一部をクローズ/移動/再配分することで差異を「解消」するアプローチです。

狙いは「第1レッグは約定したが、第2レッグは約定しなかった」というリスクを減らすことです。すでに部分的に中立な構造を持っており、レッグのクローズ/移転/再構成を通じて管理します。

5.2 例:マルチレッグ・ロジックの実装としてのLockCL2とBrightTrio

SharpTraderでは、これらは共通のロジックコアでグルーピングされた戦略セットとして説明されています。Brief Strategies Overviewでは、次が明示的に列挙されています:

-

Latency(1レッグ)、

-

Lock CL2(反対ポジションの2口座)、

-

Lock CL3、

-

Bright Trio(3口座)など。

LockCL2のwikiでは、ポジションのクローズ/移転によるエントリー・ロジックが、戦略をレイテンシー裁定と「直接的に関連しにくく」し、特定のアンチアービトラージ機構をより長く回避する助けになる、とも強調されています。

一方でBrightTrioは、wiki上で「最大のマスキング効果」を目的とした3口座にまたがるレイテンシー裁定として説明されています。

私は意図的に、これを「検知回避のために具体的にどう設定するか」という形式には展開しません。ただし、トレード分析の観点からは次のように要約できます:

マルチレッグ構成の潜在的な上振れ:

-

レッグ管理の自由度が増える;

-

執行の非同期に対する耐性が高まる場合がある。

その上振れの代償:

-

手数料/スプレッドが高くなる(レッグが増える);

-

必要証拠金が増える;

-

失敗シナリオが増える(あるレッグが「張り付く」、別のレッグが「走る」、3つ目が約定しない等);

-

運用リスクが高くなる。

5.3 「マルチレッグ+マスキング」を自動的に「8/10の可能性」と見なせない理由

なぜなら、2つの別々の軸を区別する必要があるからです:

-

トレーディングの軸:コスト控除後に正の期待値があり、許容できるリスクで運用できるか?

-

運用/法務の軸:相手先(ブローカー/プロップファーム/取引所)がこの取引スタイルを許容するのか、それともルールやリスクシステムによって制限されるのか?

戦略が遅延の悪用を中核に据えているなら、レッグの機械性が良くても、次のような領域に留まります:

-

ブローカーがレイテンシー裁定を禁止し、取引の取消/拒否、またはアクセス制限を行う権利を留保する場合がある;

-

プロップファームが裁定/レイテンシー取引をクラスとして禁止する場合がある;

-

ブローカー向けのリスク提供者がレイテンシー・パターンの検知器を構築している。

したがって、「マスキング」がステルス性を高めたとしても、それは「稼いで出金できる確率」が保証されることと同義ではありません。現実世界では、リテールはスプレッド計算で負けるだけでなく、ルールや相手先がその種のリスクを受け入れないために失敗することも多いのです。

6) PhantomDrift とハイブリッド・マスキング:なぜ「カモフラージュ」=「最良の裁定」ではないのか

-

PhantomDriftのような戦略が、しばしば最も高い確率だと見なされることがあり、

-

さらにHybrid Maskingと組み合わせると、カモフラージュ(マーチンゲール要素や「手動取引らしさ」を含む)が高度であるため、なおさらそう見られます。

私はこれを記事の中で、別レイヤーとして論理的に統合します:「運用上のトレードフロー設計」。ただし重要な注意点も添えます。

6.1 これらの戦略は公開情報でどう説明されているか

BJF Trading Groupのサイトでは、PhantomDriftはレイテンシー裁定とマーチンゲール(平均化のステップ数は限定)のハイブリッドとして明示的に説明されており、目的は「裁定活動を偽装する」こと、そして「アンチアービトラージ・プラグインを混乱させる」ことだとされています。

SharpTrader wikiでは、Hybrid Masking Strategyが、SharpTrader内の裁定戦略のマスキング効果を高める仕組みとして説明されており、PhantomDriftとの連携(有効化/使用)が明示的に記載されています。

6.2 マーチンゲール追加が「タダのカモフラ利益」ではない理由

マーチンゲール要素はほぼ常に:

-

テールリスク(稀だが深いドローダウン)を増やし、

-

リスク調整後リターンを悪化させる可能性があり、

-

レジーム依存を強めます(トレンド局面は平均化ロジックを「壊し」やすく、そのためLockCL2などと比べてより大きい資金が推奨されることがあります)。

目的は取引プロファイルを古典的なレイテンシー・フローに見えにくくすることです。しかし、それは堅牢性を保証しません:

-

フィルターに対して予測されにくくなる一方、

-

潜在的(理論上は制御可能)なドローダウンという代償を支払います。

6.3 記事で最も重要な要点

「高いカモフラージュ」=「高い利益確率」ではありません。

カモフラージュは外部からどう見えるかの話です。

利益確率は、コスト控除後の期待値+リスク管理+選んだ相手先で合法的かつ落ち着いて運用できるか、の話です。

したがって、誠実な記事では、「PhantomDrift=10/10」と書くより、次のように書く方が正確です:

-

マーケティング上の説明では、PhantomDrift/Hybrid Maskingは裁定取引のプロファイルを変える方法として位置付けられている;

-

現実の評価では、多くの相手先がレイテンシー系戦略を禁止しており、取引の取消やアクセス制限の権利を留保している点を考慮すべき;

-

さらに、マーチンゲール要素はテールリスクを増やし得る。

だから私はPhantomDriftを8/10と評価します。

10/10は見たことがありませんし、これからも見ないと思います 😊

7) ヘッジ付きペア/「ペアトレード」:リテールが本当に勝ちやすい領域

ここからは、リテールがより持続的なエッジを見つけやすい領域に移ります:ペアトレード/相対価値(Relative Value)戦略です。

7.1 ペア手法の本質

関連のある2つの資産XとY(経済的または統計的に)を選び、スプレッドを構築します:

-

単純なもの(X − Y)、

-

またはヘッジ比率付き(X − b·Y)。

スプレッドが「行き過ぎた」ら、「割安」を買い、「割高」を売って、収束を期待します。

7.2 なぜここはレイテンシーより勝ちやすく、三角裁定よりも勝ちやすいことが多いのか

-

スピードが決定的ではない:ポジションは数分〜数時間、あるいは数日続くこともある;

-

エッジはミリ秒ではなく規律にあることが多い;

-

マイクロ秒の非効率を狙わないので、コスト管理がしやすい。

7.3 軽視できないリスク

-

関係性の崩壊(レジーム転換);

-

空売りコストと可用性;

-

配当/コーポレートアクション(株式/ETFの場合);

-

ストレス局面で流動性スプレッドが拡大するリスク。

ペアの結論:これは疑似裁定であり、無リスクではありません。しかし、適切なリスク管理を前提に、リテールが持続的なシステムを構築できるのはまさにこの領域です。

8) 統計的裁定:リテール向けにも完全に機関投資家向けにもなり得る「傘」

統計的裁定(Stat arb)は単一の戦略ではなく、ペアからマーケットニュートラルのバスケット、ファクターのロング/ショート・ポートフォリオなどに至る、手法のファミリーです。

8.1 「株式型」Stat arb をリテールが再現しにくい理由

機関投資家のStat arbは通常、次を必要とするからです:

-

大規模データセットと大規模なデータクリーニング;

-

コーポレートアクションの厳密な反映;

-

非常に安い執行コスト;

-

スケール可能な空売り;

-

ポートフォリオ最適化とエクスポージャー管理。

8.2 Stat arb がリテールにとって現実的になる領域

-

より長い時間軸(時間足/日足)で、コストがシグナルを破壊しにくい;

-

経済的直観が明確な小さなバスケットやペア;

-

過剰適合への厳格な防御(ウォークフォワード分析、アウト・オブ・サンプル検証、ストレステスト)。

Stat arb の結論:リテールにもチャンスはありますが、HFT型のStat arbをコピーしようとせず、より遅く、より規律あるバージョンを構築する場合に限られます。

9) リテールの勝ち目の比較:尺度は1つでは足りない

記事を誠実で非プロモーションのままにするため、戦略を2つの次元で評価することを提案します:

-

尺度A:取引としての実現可能性(コスト控除後の期待値+管理可能なリスク)

-

尺度B:運用上の生存可能性(ルール、検知、相手先、落ち着いて運用できるか)

たとえばレイテンシー系戦略は、デモやテストでは儲かって見えても、ブローカー/プロップのルールやリスクシステムに正面から衝突しがちです。

9.1 参考評価(ロジック理解のため)

-

レイテンシー 1レッグ

-

A:2–3/10(コストとスピード)

-

B:0–3/10(ルール/リスク管理で制限されがち)

-

-

レイテンシー 2レッグ

-

A:3–4/10

-

B:2–3/10(同様の理由)

-

-

三角裁定

-

A:3–5/10(同一会場内でコスト管理できれば)

-

B:4–7/10(通常の取引所メカニクスならルール衝突が少なめ)

-

-

マルチレッグ・ロック(2レッグ/ロック系)

-

A:5–6/10(機械的に頑健になり得るが、コストと複雑性は増える)

-

B:中核がレイテンシー依存のOTC/プロップ環境では概ね3/10

-

-

マルチレッグ・ロック(3レッグ以上/BrightTrioロジック)

-

A:6–7/10(柔軟性は増えるが、コストとリスクも増える)

-

B:裁定/レイテンシーが禁止される環境では3–4/10

-

-

ペア/ヘッジ付き相対価値

-

A:5–7/10(適切なペア選定とコスト管理が前提)

-

B:6–9/10(空売り/証拠金ルールを守れば衝突が少ない)

-

-

Stat arb(中程度の時間軸)

-

A:4–7/10

-

B:6–9/10

-

-

PhantomDrift+Hybrid Masking

-

A:8/10

-

B:9/10

-

マルチレッグの「マスキング」裁定に一律で8/10を与えない理由:現実の環境では、裁定/レイテンシー系の取引が禁止または制限されることが多く、「マスキング」はコスト、テールリスク、または約定ルール上の相手先の権利を消し去るものではないからです。

10) 「ツール」としてのSharpTrader

10.1 SharpTraderの位置づけ

公式のSharpTrader wikiでは、SharpTraderは複数市場(FX、CFD、金属、先物、暗号資産)にまたがる高度な裁定のために設計された、上級者向けのプロフェッショナル取引プラットフォーム/ワークステーションだと説明されています。

10.2 公開されている戦略一覧

また、SharpTrader Proの製品ページでは、内蔵/利用可能な戦略として次が明示されています:

-

レイテンシー裁定、

-

ロック/LockCL1/LockCL2/LockCL3、

-

PhantomDrift、

-

BrightDuo/BrightTrio、

-

ヘッジ裁定、

-

三角裁定、

-

統計的裁定、ほか。

wikiのBrief Strategies Overviewでは、戦略がレイテンシー系、ヘッジ系、補助系に分類され、BrightTrio、LockCL2、Statisticalなども明確に列挙されています。

つまり、「SharpTraderには本記事で議論した戦略タイプがすべて含まれている」という主張は、出典で裏付けられます(ただし、いくつかは別モジュール/オプションで、常に「最初から全部入り」とは限らない点は明記すべきです)。

10.3 「最もプロフェッショナル」と言えるか?

絶対的な「最も」は常に主観的です。しかし、次のようには誠実に言えます:

-

SharpTraderは製造元の説明/wikiによれば、プロ向け裁定プラットフォームとして明確に位置付けられている。

-

一部のレビューでは、FXや暗号資産向けの商用裁定プログラムの中で「最もプロフェッショナル」と評され高評価を得ているが、これは特定レビューアーの意見であり、客観的な「市場の事実」ではない。

このように枠組みを整えれば、結論は一貫性があり、バランスが取れ、検証可能になります。

リテール向け裁定戦略の比較評価

スコア尺度:

-

1 = 非常に低い

-

10 = 非常に高い

スコアは理論上の裁定ではなく、リテールにとっての現実を反映しています。

| 戦略タイプ | 資本効率 | 技術的複雑性 | 執行リスク | スケーラビリティ | ブローカー/会場の適合性 | リテール成功確率 |

|---|---|---|---|---|---|---|

| 1レッグ・レイテンシー裁定 | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| 2レッグ・レイテンシー裁定 | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| 三角裁定 | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| ヘッジ付きペアトレード(相対価値) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| 統計的裁定(リテール規模) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| 2レッグ・ロック裁定(LockCL系) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| 3レッグ以上ロック裁定(BrightTrio系) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| レイテンシー+ロック(マルチレッグ・ハイブリッド) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| PhantomDrift型ハイブリッド(レイテンシー+RV) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift+Hybrid Masking | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

この表の読み方

主要カラムの説明

-

資本効率

証拠金やロック要件に対して資本をどれだけ効率的に使えるか。 -

技術的複雑性

インフラ、ロジック、監視、失敗時対応の難易度。 -

執行リスク

部分約定、スリッページ、レッグ不一致、タイミング失敗のリスク。 -

スケーラビリティ

ボリュームを増やしてもエッジを壊さずに拡大できるか。 -

ブローカー/会場の適合性

その戦略が許容され、介入なしに長期運用できる可能性。 -

リテール成功確率

リテールにとっての持続的な収益性のリスク調整後確率。

11) 実践チェックリスト:リテールが現実的に勝率を上げる方法(魔法も「回避」もなし)

記事が理論だけで終わらないように、ここでは三角裁定、ペア、Stat arbに同様に適用でき、マルチレッグにも一部当てはまるチェックリストを示します:

-

総コストを計算する

-

手数料、スプレッド、スリッページ、スワップ/資金調達、資本コスト。

-

-

レッグ破綻シナリオをモデル化する

-

片方のレッグだけ約定したら?

-

部分約定になったら?

-

接続/APIが落ちたら?

-

-

流動性とスケールを確認する

-

0.5〜1ロットで「機会」が消えるなら、それは戦略ではなくマイクロな例外です。

-

-

頑健性を検証する

-

アウト・オブ・サンプル検証、

-

ストレス局面(ニュース/ボラティリティ)、

-

スプレッド拡大。

-

-

相手先のルールを読む

-

特にブローカーやプロップ経由の場合:裁定/レイテンシー/HFTの禁止はルールに明記されていることが多いです。

-

12) 最終結論:リテールに裁定で勝つチャンスはあるのか?

はい—チャンスはあります。ただし均等には分布していません。

-

レイテンシー裁定(および中核がレイテンシー依存のマルチレッグ・ロック派生)では、インフラ、コスト、そしてしばしばブローカー/プロップのルールと検知によって、リテールの勝ち目は制限されます。

-

三角裁定には機会は存在しますが、3回の執行とコストで削られがちです。実務では「ニッチなメカニクス」であり、マネー印刷機ではありません。

-

リテールにとって現実的な長期機会は、多くの場合、ペア/相対価値と、より長い時間軸の中程度のStat arbにあります。ここでは競争がマイクロ秒ではなく、モデル、規律、リスク管理を通じてエッジを構築できます。

-

私の見立てでは、現時点で最も勝ち目が高いのはPhantomDriftと、(未熟なリテール取引に)似せたマスキングを持つ次世代戦略です。これらはブローカーやプロップのフィルターをより効果的に通過しやすい傾向があります。