English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Más allá del reloj: el tiempo no lineal y el futuro del trading de Forex 29/04/2025 – Publicado en: Forex trading

Cuando tenía 18 años, fui a pescar con unos amigos.

De camino, se reventó una de las ruedas del coche. El vehículo dio varias vueltas sobre la carretera y acabó cayendo en una zanja. Tuvimos suerte: ninguno resultó herido.

Pero en las conversaciones posteriores, todos recordábamos que el momento del accidente nos pareció increíblemente largo, aunque, para cualquier observador externo, todo ocurrió en apenas unos segundos.

Este fenómeno lo describen a menudo las personas que viven situaciones críticas o potencialmente mortales.

Se siente como si el propio tiempo se ralentizara.

Estamos acostumbrados a pensar en el tiempo como una dimensión lineal, pero según la Teoría Especial de la Relatividad, el tiempo es no lineal.

Así que la pregunta es: ¿Cómo podemos aplicar esta comprensión al trading en Forex?

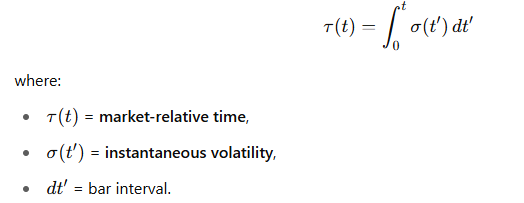

Tiempo no lineal en el trading en Forex

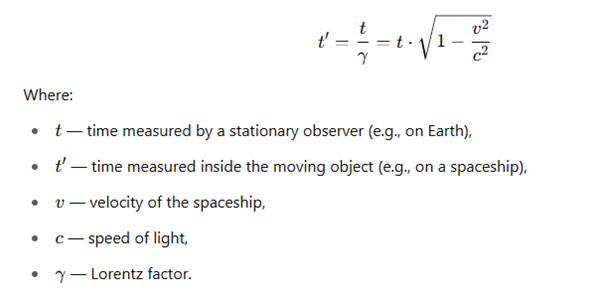

Los relojes en objetos en movimiento laten más despacio en relación con los que están en reposo (Teoría Especial de la Relatividad, TER)

📘 Científicamente:

Si un objeto se mueve a gran velocidad (especialmente cerca de la velocidad de la luz), entonces:

👉 Cuanto más rápido se mueve un objeto, más lentamente pasa el tiempo para él en comparación con un observador en reposo.

⏰ Intuitivamente:

Si estuvieras dentro de una nave espacial viajando al 99,999% de la velocidad de la luz,

pasaría una hora para ti,

mientras que en la Tierra pasarían diez años.

Estarías, en la práctica, atravesando el tiempo.

📈 Analogía en trading:

Imagina un mercado en el que el precio “despega” hacia arriba a una velocidad extrema.

- En ese instante, el tiempo del mercado se comprime: todo sucede muy rápido.

- Dentro del movimiento, para los traders que participan, el tiempo se siente “normal”.

- Los observadores externos lo perciben como un destello repentino.

🔵 Un impulso fuerte de mercado = un cohete en relatividad.

🔵 El tiempo dentro del movimiento se ralentiza en comparación con el tiempo fuera.

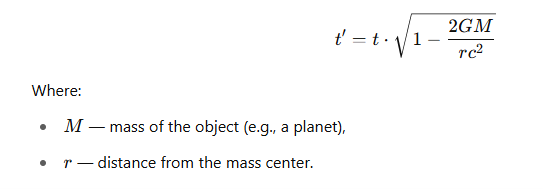

El tiempo se ralentiza cerca de objetos masivos

(🌌 Teoría General de la Relatividad, TGR)

📘 Científicamente:

La gravedad no es una fuerza en sí misma: es la curvatura del espacio-tiempo causada por la masa.

Cuanto más cerca estás de un objeto masivo (como un agujero negro), más se ralentiza el tiempo para ti.

Fórmula simplificada:

⏰ Intuitivamente:

- En la órbita de la Tierra, el tiempo fluye más rápido que en la superficie.

- Cerca de un agujero negro, el tiempo casi se congela.

Para un observador externo, los objetos parecen “congelarse” en el horizonte de sucesos, aunque dentro el tiempo se sienta normal.

📈 Analogía en trading:

Objetos gravitacionales masivos = grandes eventos de mercado (por ejemplo, informes NFP, reuniones del FOMC, shocks geopolíticos).

A medida que el mercado se acerca a un evento así:

- La acción del precio se ralentiza (anticipación),

- El volumen se contrae (los traders se “congelan”),

- El tiempo de mercado se estira, como si la realidad misma “hiciera una pausa”.

Y después del evento, el tiempo de mercado “explota” y el movimiento se acelera violentamente.

🧠 Tabla resumen — Física vs. Trading:

| Concepto físico | Analogía en trading |

|---|---|

| 🚀 Movimiento rápido | Impulso de mercado, ruptura, evento de noticias |

| ⌛ Dilatación temporal (ralentización) | Mercados planos, acumulación, espera de noticias |

| 🌌 Gravedad | Influencia de grandes jugadores o factores fundamentales |

| 📉 Distorsión temporal | Expansión del ATR, estallidos de volatilidad, tiempo de mercado no lineal |

Aquí tienes una explicación visual de cómo se comporta el tiempo de forma no lineal en física y cómo se relaciona con el trading:

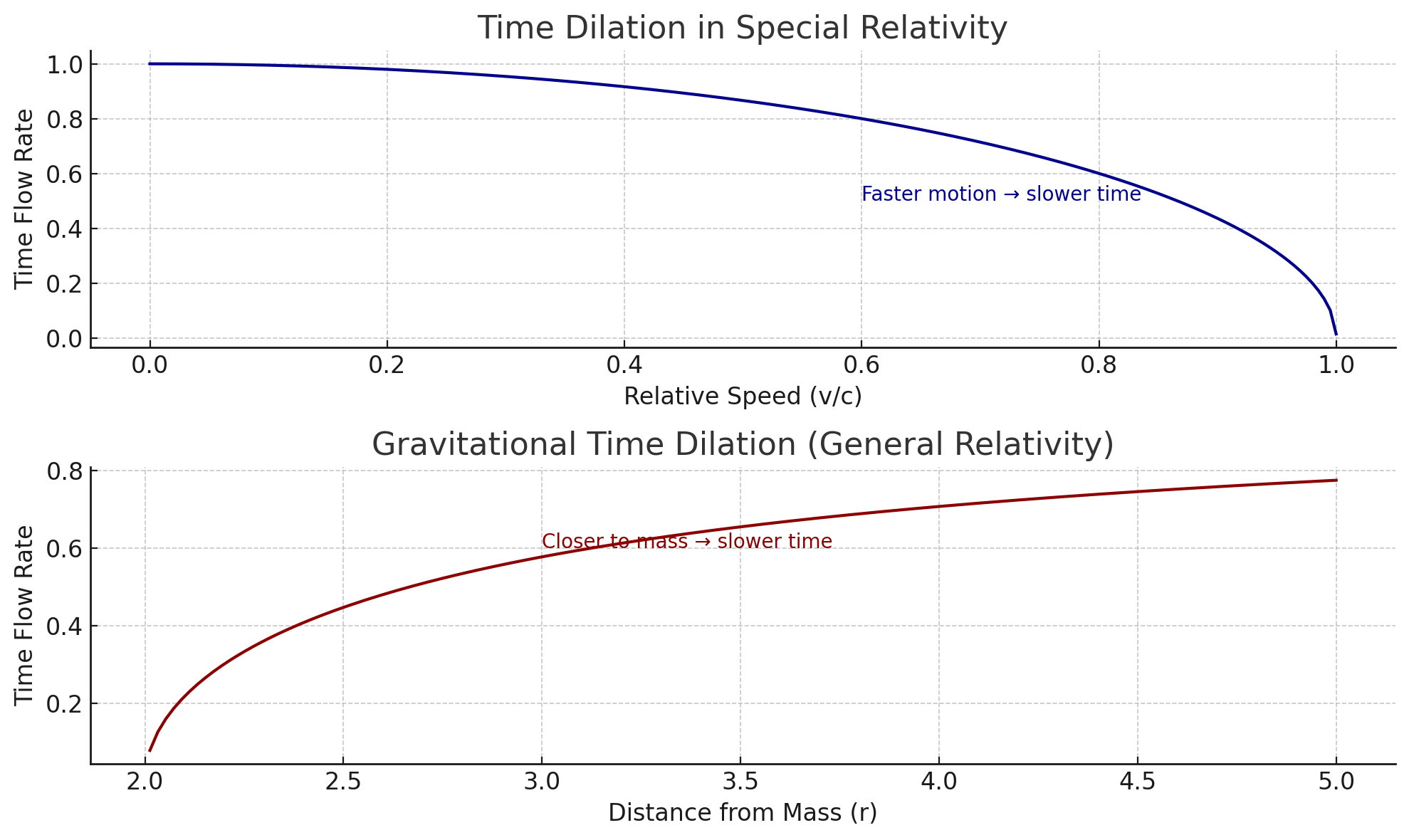

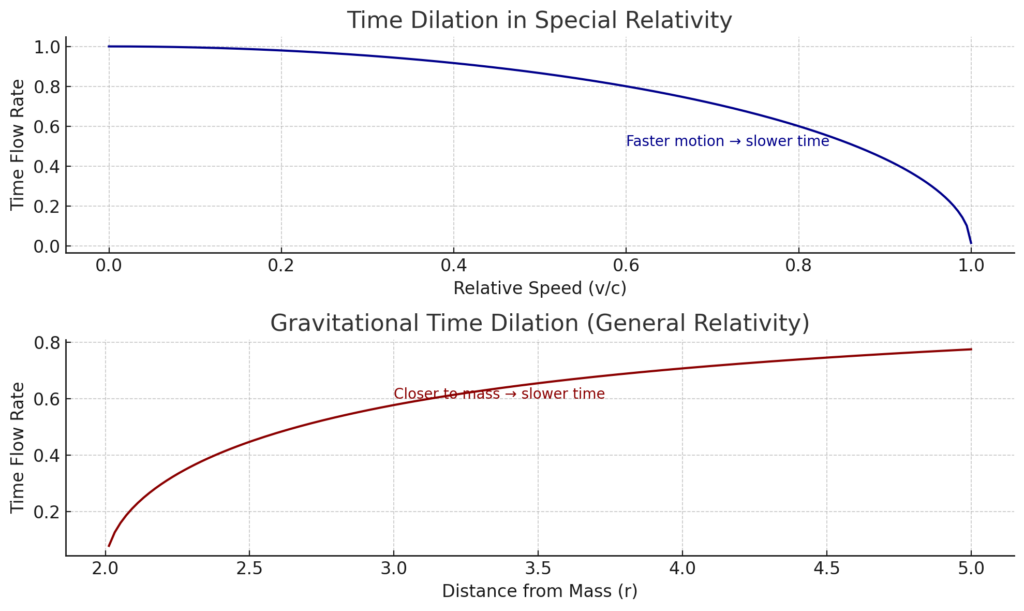

🔷 Gráfico 1: Relatividad especial — la velocidad ralentiza el tiempo

- Cuanto más rápido se mueve un objeto (más cerca de la velocidad de la luz), más lento fluye el tiempo para él en comparación con un observador en reposo.

- En términos de trading:

📈 Los movimientos de mercado de alta velocidad (impulsos) comprimen el tiempo para quienes están dentro del movimiento: todo se siente rápido pero continuo.

🔴 Gráfico 2: Relatividad general — la gravedad ralentiza el tiempo

- Cuanto más cerca está un objeto de una masa gravitacional, más despacio pasa el tiempo debido a la curvatura del espacio-tiempo.

- En trading:

🧲 Los grandes eventos económicos (NFP, FOMC, riesgo geopolítico) actúan como pozos gravitacionales.

El mercado se ralentiza, se congela, acumula presión… el tiempo se estira mientras la volatilidad se comprime.

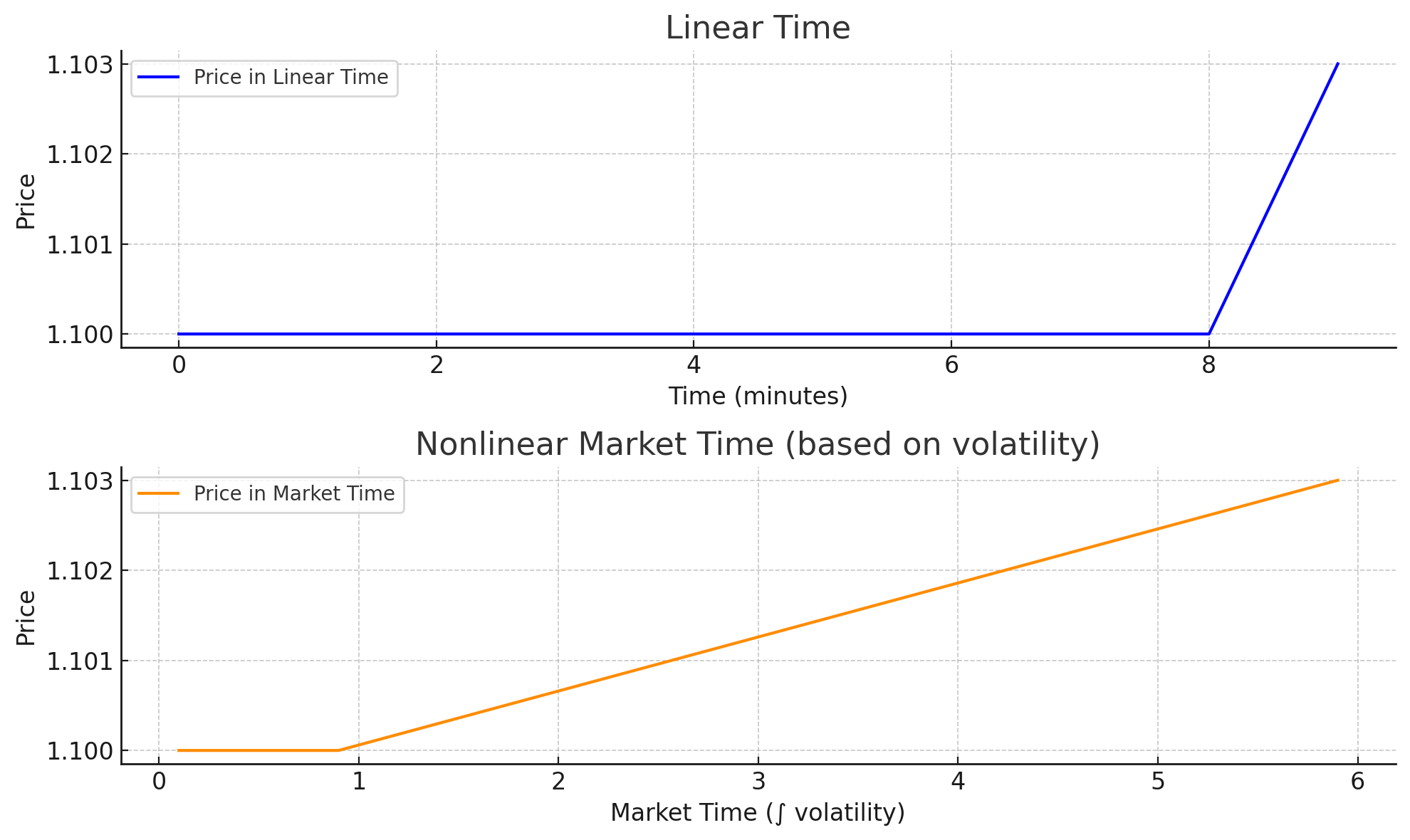

💡 Ejemplo de tiempo no lineal en Forex

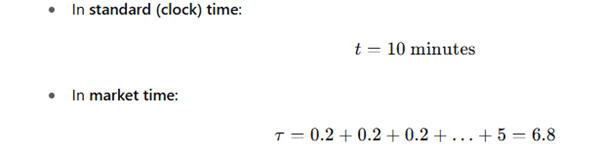

Imagina un gráfico EUR/USD durante un periodo de 10 minutos:

- Durante 9 minutos, el mercado permanece plano (el precio fluctúa solo 3 pips),

- Durante 1 minuto, hay un pico repentino de volatilidad (por una noticia) y el precio salta 30 pips.

⏰ En tiempo lineal:

- Los 10 minutos se tratan como igualmente importantes.

- Indicadores como SMA, RSI y MACD simplemente promedian los movimientos sin reconocer su impacto real.

🌀 En “tiempo de mercado” (tiempo no lineal):

- Los 9 minutos de actividad plana se comprimen: casi longitud cero.

- El 1 minuto de alta volatilidad se expande: en “tiempo de mercado” se estira como si durara un día entero.

- Los indicadores se “ralentizan” en el tramo plano y se “aceleran” durante el estallido de actividad.

📊 Analogía física:

En relatividad especial:

- Los relojes en objetos que se mueven rápido laten más despacio que los de observadores en reposo.

En relatividad general:

- El tiempo se estira cerca de objetos masivos (dilatación temporal gravitacional).

📈 En términos de trading:

- Un mercado plano se comporta como un objeto estacionario → el tiempo casi se detiene.

- Un impulso de precio es como un salto a través del hiperespacio → el tiempo vuela.

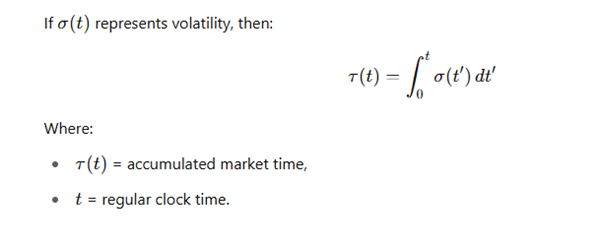

🔍 Fórmula del tiempo de mercado:

📏 Ejemplo numérico:

Ese minuto de volatilidad tiene más “peso” que nueve minutos de silencio.

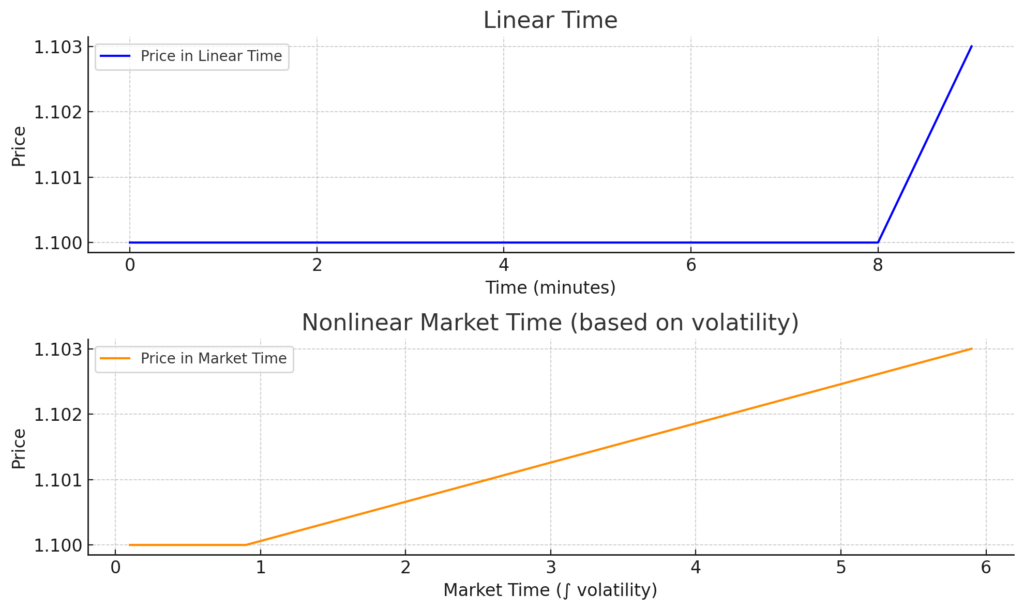

Aquí tienes la demostración visual del tiempo no lineal en trading:

🔷 Gráfico superior: Tiempo lineal

- Cada minuto se trata por igual.

- El precio aparece plano durante 9 minutos y luego salta bruscamente en el último minuto.

🟠 Gráfico inferior: Tiempo de mercado no lineal

- El tiempo se estira según la volatilidad (actividad del mercado).

- El último minuto volátil se “expande”, mientras que los periodos planos se comprimen.

- Esto imita el tiempo relativista: más movimiento = más “tiempo experimentado”.

🧠 En la práctica, los indicadores basados en tiempo de mercado en lugar de tiempo lineal:

- Reaccionan más rápido a cambios relevantes.

- Ignoran zonas planas con poca información.

- Se ajustan mejor a cómo los traders “sienten” el tiempo en momentos de alta volatilidad.

Avísame si quieres convertir esto en una herramienta visual en tiempo real o integrarlo en un indicador.

🔍 El problema de los indicadores técnicos estándar en Forex

Indicadores como RSI, MACD y medias móviles:

- Asumen un tiempo lineal y absoluto,

- Operan en una escala fija (vela 1, vela 2, vela 3…),

- No se adaptan a las “compresiones” o “expansiones” del mercado.

📌 En realidad, el mercado vive según un tiempo no lineal:

- A veces, 5 minutos “pesan” tanto como una hora (alta volatilidad),

- Otras veces, 3 días pasan como una sombra (baja volatilidad, mercado plano).

🚀 ¿Y si aplicamos un enfoque relativista?

🔸 La idea: pensar en el mercado como una estructura espacio-tiempo, donde:

- Precio = coordenada xxx,

- Tiempo = ttt,

- Pero el tiempo no es absoluto — es relativo al mercado.

- Cada punto en un gráfico = un evento en el espacio-tiempo.

🧠 ¿Cómo podría verse esto?

📈 1. Un indicador que opere en el tiempo propio del mercado

Introducir una función de “tiempo de mercado”:

Esto se comporta como una dilatación temporal gravitacional:

- Cuanto mayor es la volatilidad, más rápido corre el “reloj interno” del mercado.

📌 El indicador no funcionaría con intervalos de reloj iguales, sino con intervalos de igual peso informativo.

📐 2. “Geodésicas” de tendencia

En lugar de dibujar una línea recta entre dos puntos de precio:

- Buscamos la curva de mínima “acción de mercado”, similar a las geodésicas en Relatividad General (RG).

- Es el camino que el precio tomaría “naturalmente”, considerando la métrica espacio-tiempo del mercado.

🌀 3. Métrica local de mercado (curvatura del mercado)

En RG, la métrica del espacio-tiempo la determina la masa/energía. En el mercado, una “métrica” similar podría basarse en:

- Densidad del libro de órdenes,

- Volumen,

- Velocidad de ticks,

- Reacción a noticias.

📌 En zonas de alta actividad, el “tejido” del mercado se dobla — los indicadores deberían “doblarse” también, igual que la luz cerca de un agujero negro.

🔬 ¿Qué tipo de indicador técnico podríamos construir?

🔧 RSI relativista (RRSI):

- Un RSI normal, pero calculado sobre una escala temporal no lineal.

- Las velas se ponderan por el tiempo “acelerado” τ(t)\tau(t)τ(t).

- Los picos de volatilidad estiran el tiempo — el RSI reacciona más rápido.

🤯 O incluso:

🧭 Índice de curvatura temporal (TCI):

- Mide cuánto y en qué dirección se curva el tiempo de mercado:

- 📈 Curvatura positiva → aceleración del movimiento (como atracción gravitatoria),

- 📉 Curvatura negativa → desaceleración, estancamiento.

⚙️ Ideas de implementación:

- Recalcular indicadores usando tiempo de mercado ponderado ω\omegaω en lugar de barras normales.

- Visualizarlo como una rejilla deformada, como en los gráficos de espacio-tiempo en RG.

- Aplicar machine learning para modelar la métrica del mercado (vía volatilidad, volumen, densidad de ticks, reacción a noticias, etc.).

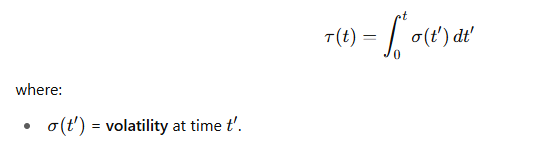

🚀 Bonus: Cómo calcular la integral de volatilidad en la práctica

📘 En relatividad:

📈 En el mercado:

🛠 Cómo calcularlo de forma práctica:

🔸 Paso 1: Estimar la volatilidad σ(t)\sigma(t)σ(t)

Opciones:

💠 Volatilidad absoluta:

sigma = abs(price[t] - price[t-1])

💠 Desviación estándar móvil:

sigma = price_series.rolling(window).std()

💠 ATR (Rango verdadero medio):

import ta sigma = ta.volatility.AverageTrueRange(high, low, close, window=14).average_true_range()

🔸 Paso 2: Integrar la volatilidad a lo largo del tiempo

En datos discretos, es simplemente una suma acumulada:

rel_time = np.cumsum(sigma.values)

Así, rel_time[i] muestra cuánto ha “viajado” el mercado en su tiempo interno, no solo en tiempo de calendario.

📊 Ejemplo simple en Python:

import numpy as np import pandas as pd # Supongamos que tenemos un array de precios price = np.array([...]) # Calcular volatilidad absoluta sigma = np.abs(np.diff(price, prepend=price[0])) # Integrar volatilidad rel_time = np.cumsum(sigma)

>>>Descubre más sobre software profesional para trading de arbitraje – SharpTrader