English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Os traders de varejo têm chance na arbitragem? Sexta-feira, 6 de Fevereiro de 2026 – Posted in: Arbitrage Software, Forex trading

Aviso: Este material é educativo. Estratégias de arbitragem e quase-arbitragem podem ser lucrativas, mas, para um trader de varejo, quase nunca são 100% “livres de risco” devido a custos, slippage, latência, restrições de venda a descoberto, exigências de margem e regras específicas de corretoras, exchanges ou prop firms.

Nota importante sobre “masking”: Posso discutir os conceitos de estruturas lock multi-leg e como abordagens de “masking/stealth” são descritas do ponto de vista de marketing, mas não fornecerei instruções sobre “como contornar filtros/plugins/regras anti-arbitragem” ou “como evitar ser detectado.” Isso deixaria de ser análise de trading—seria sobre evasão de controles. Ao mesmo tempo, explicarei por que tentativas de “masking” nem sempre equivalem a “alta probabilidade de lucro” e quais riscos adicionais elas introduzem.

1) Por que a arbitragem parece simples — e por que, na prática, tudo gira em torno de fricções

A imagem clássica da arbitragem é: comprar mais barato → vender mais caro → ficar com a diferença. Num modelo de livro, se o mesmo ativo estiver com preços diferentes ao mesmo tempo, os participantes fecham a discrepância instantaneamente e obtêm um lucro quase livre de risco.

Na prática, para traders de varejo, a arbitragem quase sempre esbarra em fricções:

-

Velocidade e latência (atrasos de cotação, posição na fila do book, roteamento de ordens);

-

Custos de execução (comissões, spreads, slippage, impacto de mercado);

-

Acesso (venda a descoberto, repo/empréstimo de títulos, estruturas de taxas, qualidade do feed, infraestrutura FIX/bridge);

-

Riscos operacionais (problemas de API/terminal/internet, interrupções, dessíncronia das pernas);

-

Regras e conformidade (o que é “teoricamente possível” pode ser considerado proibido ou “fluxo tóxico” pelas regras do venue).

Aqui, é importante separar dois mundos:

-

Arbitragem dura (quase sem risco): normalmente exige infraestrutura de market-maker/HFT, taxas ultra baixas, colocation e feeds de dados diretos. Na forma “pura”, é amplamente inacessível para o varejo.

-

Valor relativo / quase-arbitragem: você faz hedge de parte do risco e ganha com ineficiências relativas, divergências estatísticas ou desequilíbrios estruturais. O varejo tem mais chance aqui, porque a vantagem costuma estar no modelo, disciplina e gestão de risco—não em milissegundos.

2) O mapa de estratégias que estamos comparando

Você pediu para detalhar e comparar:

-

Arbitragem de latência (baseada em latência/atraso): 1 perna e 2 pernas.

-

Arbitragem triangular.

-

Pares hedgeados/pair trading (valor relativo entre dois instrumentos/dois mercados).

-

Arbitragem estatística (stat arb como conceito “guarda-chuva”).

-

E separadamente: arbitragem multi-leg de 2 pernas e 3+ pernas com mecânicas de lock, incluindo exemplos como LockCL2 e BrightTrio, além de camadas de “masking” como PhantomDrift e Hybrid Masking.

É importante não confundir essas classes:

-

Triangular trata da consistência da fórmula dos cross rates (A/B × B/C ≈ A/C).

-

Latência trata da assimetria na velocidade de atualização de preços e microestrutura.

-

Abordagens lock multi-leg tratam mais de mecânicas de gestão de pernas/contas, com o objetivo de reduzir o risco de dessíncronia de entrada/saída e/ou alterar o perfil da operação.

-

Pares/stat arb tratam do modelo e do risco, geralmente em um horizonte temporal mais longo.

3) Arbitragem de latência: 1 perna e 2 pernas

3.1 Como a arbitragem de latência aparece na prática

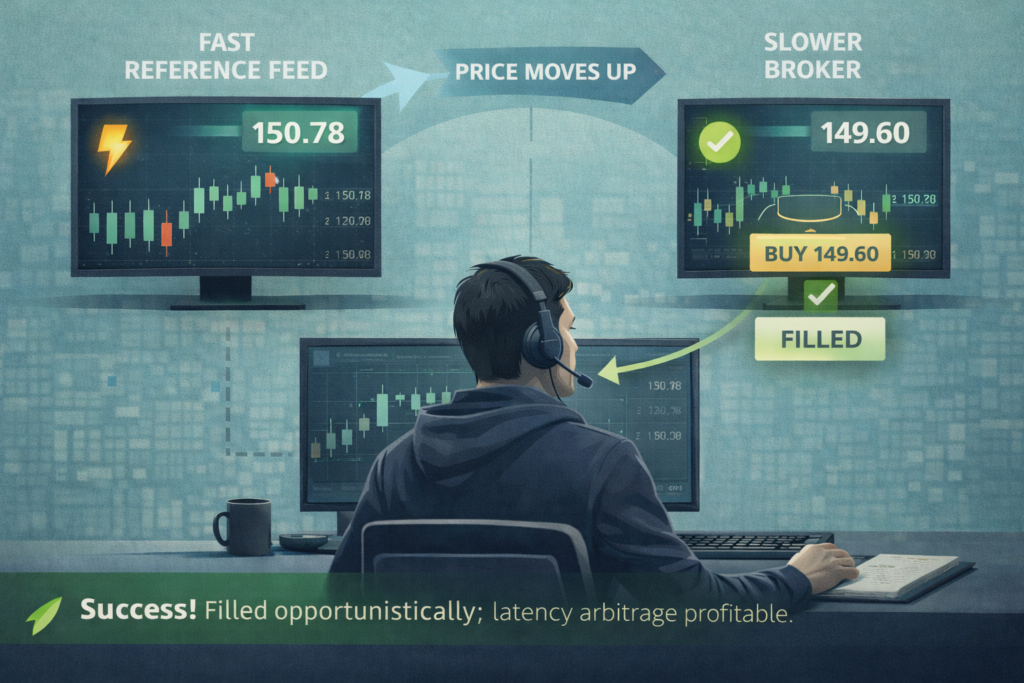

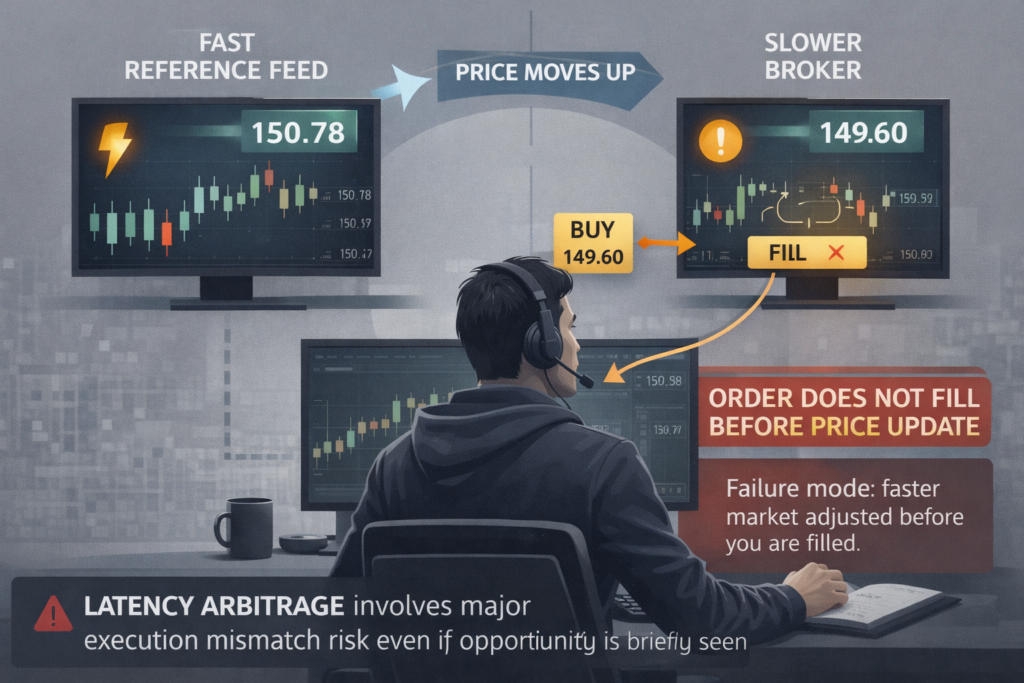

Arbitragem de latência é uma tentativa de lucrar com o fato de que o preço já “atualizou” em algum lugar, mas ainda não atualizou em outro, permitindo atingir uma cotação defasada. Na documentação do SharpTrader, isso é descrito explicitamente como comparar preços entre um “broker lento” e uma fonte de preços rápida (fast feed), e abrir uma operação quando uma discrepância é detectada.

3.2 Latência de 1 perna (1 leg): por que é complicada para o varejo

Mecânica: você opera apenas no lado “lento”, esperando ser executado a um preço desatualizado.

Por que isso escala mal para o varejo:

-

a janela de oportunidade costuma ser microscopicamente curta;

-

a execução não é garantida;

-

custos (spread/slippage) facilmente consomem o lucro “visível”;

-

em ambientes OTC/CFD, esses padrões muitas vezes são classificados como indesejáveis.

Há também um componente importante do mundo real: muitos brokers proíbem explicitamente a arbitragem de latência nas regras e se reservam o direito de cancelar ou rejeitar execuções, ou restringir o acesso. Por exemplo, em materiais educacionais de um broker popular, um EA de arbitragem de latência é listado explicitamente como “não permitido”.

Na Política de Execução de Ordens, há também uma cláusula concedendo o direito de rejeitar/cancelar ordens ou restringir o acesso se um cliente estiver envolvido em arbitragem, incluindo arbitragem de latência e de swap.

Além disso, prop firms frequentemente incluem “arbitragem/latency trading” explicitamente em suas listas de práticas proibidas.

Conclusão sobre latência de 1 perna: você pode capturar algo ocasionalmente, mas, como negócio sustentável para o varejo, as chances são baixas — você compete em velocidade e esbarra nas regras do venue.

3.3 Latência de 2 pernas (2 leg): “quase arbitragem”, mas com custo mais alto

Mecânica: você executa a primeira perna no lado lento e rapidamente faz hedge no lado rápido (ou em outro lado lento), travando o spread.

Isso parece mais “correto”, mas surgem novos problemas:

-

o risco de uma perna ser executada e a outra não, ou ser executada a um preço pior;

-

custos dobrados (comissões/spreads em duas operações);

-

riscos de infraestrutura dobrados;

-

exigências de margem em ambos os lados.

E, de novo, o ambiente de execução importa. Sistemas de risco do broker e módulos antifraude podem detectar “trades lucrativos abertos durante gaps de feed” (price feed gaps) e tratá-los como exploração de latência. Por exemplo, a documentação do Brokerpilot descreve um gatilho de Latency Arbitrage que sinaliza esses padrões.

Conclusão sobre latência de 2 pernas: as chances são um pouco melhores do que na 1 perna, mas, em mercados maduros e ambientes de brokers, o varejo ainda joga em um campo onde infraestrutura e status do fluxo dominam.

4) Arbitragem triangular: por que “três operações” muitas vezes perdem para “duas camadas de custos”

4.1 A essência do triângulo

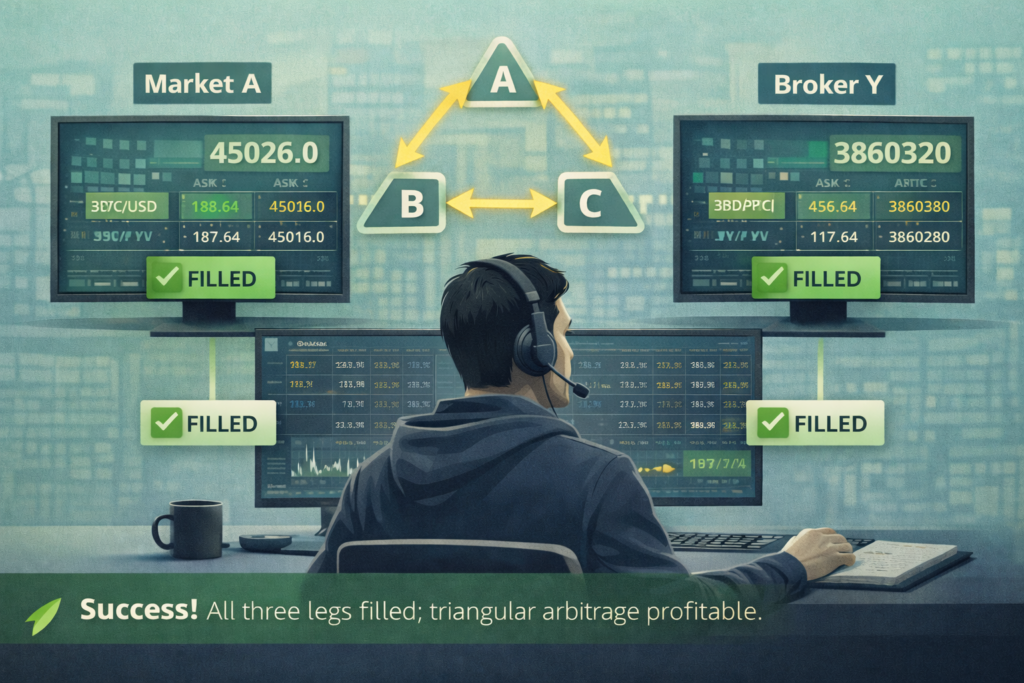

A arbitragem triangular explora inconsistências nas taxas cruzadas: se A/B × B/C ≠ A/C (após considerar comissões e spreads), você pode executar um ciclo de conversões e retornar à moeda original com lucro.

No trading real, distinguimos:

-

triângulos intra-venue (as três operações em uma única corretora/bolsa / dentro de um único venue);

-

triângulos inter-venue (pernas em venues diferentes), que na prática viram uma mistura de latência mais riscos de liquidação/transferência.

4.2 Por que isso é difícil para o varejo

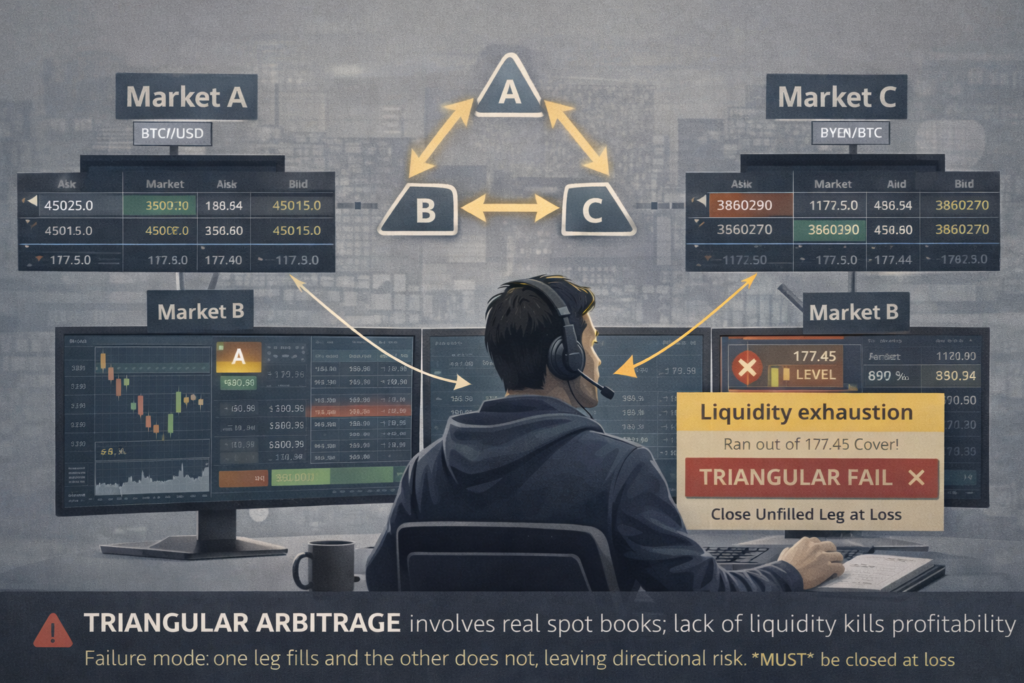

Um triângulo exige três execuções, e qualquer perna pode:

-

ser parcialmente preenchida;

-

ser executada a um preço pior;

-

não ser executada.

Ao mesmo tempo, você tem pelo menos três comissões. Se você for taker em cada perna, matematicamente, muitas vezes termina negativo mesmo quando o ciclo parece “lucrativo” no papel.

4.3 Onde a oportunidade aparece

As oportunidades tendem a surgir com mais frequência:

-

em instrumentos menos líquidos;

-

durante movimentos bruscos de mercado;

-

durante desincronizações técnicas.

Mas há um paradoxo: quanto mais “gordo” o triângulo parece, mais frequentemente isso é um sinal de baixa liquidez, e o slippage acaba comendo a vantagem.

Conclusão sobre arbitragem triangular: o varejo tem uma chance moderada se for um setup intra-venue e se você realmente souber calcular custos e executar com cuidado. Mas como uma “máquina simples de dinheiro perpétuo”—não.

5) Arbitragem lock multi-perna de 2 pernas e 3+ pernas

Vamos ser honestos: há motivos pelos quais essas abordagens podem ser mecanicamente mais “sobrevivíveis”, mas avaliar automaticamente como 8/10 de “chance de ganhar dinheiro” é arriscado, porque:

-

muitas vezes pertencem à mesma família de latência;

-

adicionam custos e complexidade;

-

e “mascaramento” não é alfa.

5.1 O que é a abordagem lock

Uma abordagem lock é quando o sistema mantém duas posições opostas (BUY e SELL) em contas ou venues diferentes e então “resolve” a divergência fechando, deslocando ou realocando parte da posição.

A ideia é reduzir o risco de “a primeira perna executou, a segunda não”, porque você já tem uma estrutura parcialmente neutra, e a gestão acontece por fechamento/transferência/reestruturação das pernas.

5.2 Exemplos: LockCL2 e BrightTrio como implementações de lógica multi-perna

No SharpTrader, isso é descrito como um conjunto de estratégias agrupadas por um núcleo lógico comum. No Brief Strategies Overview, são listadas explicitamente:

-

Latency (1 perna),

-

Lock CL2 (2 contas com posições opostas),

-

Lock CL3,

-

Bright Trio (3 contas), e outras.

O wiki do LockCL2 também enfatiza que a lógica de entrada via fechamento/transferência de posições torna a estratégia “menos diretamente associada” à arbitragem de latência e ajuda a evitar certos mecanismos anti-arbitragem por mais tempo.

Já o BrightTrio é descrito no wiki como arbitragem de latência em três contas com o objetivo de “máximo efeito de mascaramento”.

Eu intencionalmente não vou expandir isso para o formato “como configurar exatamente para burlar detecção”. Mas, do ponto de vista de análise, pode ser resumido assim:

Potencial lado positivo de setups multi-perna:

-

mais graus de liberdade na gestão das pernas;

-

às vezes maior tolerância à desincronização de execução.

O preço desse lado positivo:

-

comissões/spreads mais altos (mais pernas);

-

maiores exigências de margem;

-

mais cenários de falha (uma perna “travada”, outra “dispara”, uma terceira não executa);

-

maior risco operacional.

5.3 Por que “multi-perna + mascaramento” não pode ser tratado automaticamente como “chance 8/10”

Porque dois eixos separados precisam ser distinguidos:

-

Eixo de trading: a estratégia tem retorno esperado positivo após custos, com risco aceitável?

-

Eixo operacional/legal: a contraparte (corretora/prop firm/exchange) permite esse estilo, ou ele será restringido por regras ou sistemas de risco?

Se a estratégia é construída para explorar atrasos, então mesmo com boa mecânica de pernas ela continua numa zona onde:

-

corretoras podem proibir arbitragem de latência e se reservar o direito de cancelar/recusar trades ou restringir acesso;

-

prop firms podem banir arbitragem/latência como classe;

-

provedores de risco para corretoras constroem detectores para padrões de latência.

Então, mesmo que o “mascaramento” aumente o sigilo, isso não equivale a uma “chance garantida de ganhar e sacar”. No mundo real, o varejo frequentemente perde não só na matemática do spread, mas também porque as regras ou a contraparte simplesmente não aceitam esse tipo de risco.

6) PhantomDrift e mascaramento híbrido: por que “camuflagem” ≠ “a melhor arbitragem”

-

as maiores chances são frequentemente atribuídas a estratégias como PhantomDrift,

-

e ainda mais quando combinadas com Hybrid Masking, por causa do alto nível de camuflagem (incluindo elementos de martingale e “semelhança com trading manual”).

Vou integrar isso ao artigo de forma lógica—como uma camada separada: “design operacional do fluxo de trades”, mas com ressalvas importantes.

6.1 Como essas estratégias são descritas publicamente

No site da BJF Trading Group, o PhantomDrift é descrito explicitamente como um híbrido de arbitragem de latência e martingale (com um número limitado de etapas de averaging), com o objetivo declarado de “disfarçar a atividade de arbitragem” e “confundir plugins anti-arbitragem”.

No wiki do SharpTrader, a Hybrid Masking Strategy é descrita como um mecanismo para aumentar o efeito de mascaramento das estratégias de arbitragem dentro do SharpTrader, e sua ligação com o PhantomDrift (ativação/uso) é mencionada explicitamente.

6.2 Por que adicionar martingale não é “lucro grátis de camuflagem”

O componente de martingale quase sempre:

-

aumenta o risco de cauda (drawdowns raros, mas potencialmente profundos);

-

pode piorar retornos ajustados ao risco;

-

torna resultados mais dependentes de regime (regimes de tendência frequentemente “quebram” a lógica de averaging, por isso recomenda-se um depósito maior do que, por exemplo, no LockCL2).

O objetivo é tornar o perfil de trades menos parecido com um fluxo clássico de latência. Mas isso não garante robustez:

-

você fica menos previsível para filtros,

-

mas paga por isso com drawdowns potenciais—embora teoricamente controláveis.

6.3 A mensagem mais importante para o artigo

“Alta camuflagem” não é o mesmo que “alta probabilidade de lucro”.

Camuflagem é sobre como uma estratégia parece externamente.

Probabilidade de lucro é sobre a expectativa após custos + controle de risco + a capacidade de operar legalmente e com tranquilidade com a contraparte escolhida.

Então, em um artigo honesto, é mais correto não escrever “PhantomDrift = 10/10”, mas sim:

-

em descrições de marketing, PhantomDrift/Hybrid Masking são posicionados como formas de alterar o perfil de trades de arbitragem;

-

na avaliação do mundo real, deve-se considerar que muitas contrapartes proíbem estratégias da classe latência e se reservam o direito de cancelar trades ou restringir acesso;

-

e que elementos de martingale podem aumentar riscos de cauda.

Por isso eu avaliaria o PhantomDrift em 8/10.

Nunca vi um 10/10—e acho que nunca vou ver 😊

7) Pares com hedge / “pair trading”: onde o varejo normalmente tem uma chance genuinamente maior

Agora passamos para onde os traders de varejo mais frequentemente encontram uma vantagem sustentável: pair trading / estratégias de valor relativo.

7.1 A essência da abordagem de pares

Você seleciona dois ativos relacionados, X e Y (economicamente ou estatisticamente), e constrói um spread:

-

ou um simples (X − Y),

-

ou com uma razão de hedge (X − b·Y).

Quando o spread “se afasta demais”, você compra o ativo “barato” e vende o “caro”, esperando convergência.

7.2 Por que as chances são maiores aqui do que na latência — e muitas vezes maiores do que na arbitragem triangular

-

a velocidade não é crítica: as posições podem durar minutos, horas ou dias;

-

a vantagem muitas vezes está na disciplina, não em milissegundos;

-

os custos são mais fáceis de controlar porque você não está caçando ineficiências de microssegundos.

7.3 Riscos que não devem ser ignorados

-

quebra do relacionamento (mudança de regime);

-

custo e disponibilidade de venda a descoberto;

-

impacto de dividendos/ações corporativas (para ações/ETFs);

-

risco de alargamento do spread de liquidez durante regimes de estresse.

Conclusão sobre pares: isto é quase-arbitragem, não é livre de risco. Mas é precisamente aqui que os traders de varejo podem construir um sistema sustentável com gestão de risco adequada.

8) Arbitragem estatística: um “guarda-chuva” que pode ser tanto amigável ao varejo quanto totalmente institucional

Stat arb não é uma única estratégia, mas uma família de abordagens: de pares a cestas market-neutral, carteiras long/short por fator e mais.

8.1 Por que a stat arb “estilo ações” é difícil de o varejo replicar

Porque a stat arb institucional normalmente exige:

-

grandes conjuntos de dados e muita limpeza de dados;

-

contabilização rigorosa de eventos corporativos;

-

execução muito barata;

-

venda a descoberto escalável;

-

otimização de portfólio e controle de exposições.

8.2 Onde a stat arb se torna realista para o varejo

-

horizontes mais longos (horário/diário), onde os custos são menos destrutivos para o sinal;

-

pequenas cestas ou pares com intuição econômica clara;

-

proteção rigorosa contra overfitting (análise walk-forward, testes fora da amostra, testes de estresse).

Conclusão sobre stat arb: o varejo tem sim uma chance, mas apenas se não tentar copiar a stat arb estilo HFT e, em vez disso, construir uma versão mais lenta e disciplinada.

9) Uma comparação atualizada das chances do varejo: uma única escala já não é suficiente

Para manter o artigo honesto e não promocional, proponho avaliar estratégias em duas dimensões:

-

Escala A: Viabilidade de trading (expectativa após custos + risco gerenciável)

-

Escala B: Sobrevivência operacional (regras, detecção, contraparte, capacidade de operar com tranquilidade)

Porque, por exemplo, estratégias baseadas em latência podem parecer lucrativas em demo ou em testes, mas esbarram diretamente em regras de broker/prop e em sistemas de risco.

9.1 Avaliações indicativas (para entender a lógica)

-

Latência 1 perna

-

A: 2–3/10 (custos e velocidade)

-

B: 0–3/10 (frequentemente restrito por regras/controle de risco)

-

-

Latência 2 pernas

-

A: 3–4/10

-

B: 2–3/10 (pelas mesmas razões)

-

-

Triangular

-

A: 3–5/10 (se for intra-venue e os custos forem controlados)

-

B: 4–7/10 (geralmente menos conflito com regras se for mecânica “normal” de exchange)

-

-

Lock multi-perna (2 pernas / abordagens de lock)

-

A: 5–6/10 (pode ser mecanicamente mais robusto, mas mais caro e complexo)

-

B: ~3/10 se for essencialmente uma estratégia da família de latência em ambientes OTC/prop

-

-

Lock multi-perna (3+ pernas / lógica BrightTrio)

-

A: 6–7/10 (mais flexibilidade, mas também mais custos e riscos)

-

B: 3–4/10 em ambientes onde práticas de arbitragem/latência são proibidas

-

-

Pares / valor relativo com hedge

-

A: 5–7/10 (com seleção adequada de pares e controle de custos)

-

B: 6–9/10 (geralmente menos conflitos se regras de short/margem forem respeitadas)

-

-

Stat arb (em horizontes moderados)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + Mascaramento Híbrido

-

A: 8/10

-

B: 9/10

-

Por que não atribuo um “8/10” universal à arbitragem de “mascaramento” multi-perna: em ambientes reais, essas estratégias frequentemente enfrentam proibições ou restrições a práticas do tipo arbitragem/latência, e o “mascaramento” não elimina custos, riscos de cauda nem os direitos da contraparte sob regras de execução.

10) SharpTrader como “a ferramenta”.

10.1 Como o SharpTrader é posicionado

Na wiki oficial do SharpTrader, ele é descrito como uma plataforma/estação de trabalho profissional de trading, projetada para arbitragem avançada em múltiplos mercados (Forex, CFD, metais, futuros, cripto), oferecendo controle estendido e capacidades analíticas.

10.2 Quais estratégias são listadas publicamente

Na página do produto SharpTrader Pro, as estratégias embutidas/disponíveis incluem explicitamente:

-

Arbitragem de Latência,

-

Lock / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

Arbitragem com Hedge,

-

Arbitragem Triangular,

-

Arbitragem Estatística,

e outras.

No Resumo Breve de Estratégias na wiki, as estratégias também são agrupadas como baseadas em latência, baseadas em hedge e auxiliares, com BrightTrio, LockCL2, Estatística etc. claramente listadas ali também.

Isso significa que a afirmação “O SharpTrader contém todos os tipos de estratégia discutidos no nosso artigo” pode ser sustentada por fontes — com a ressalva de que algumas estratégias são módulos/opções separados e nem sempre “todas incluídas por padrão”.

10.3 Pode ser chamado de “o mais profissional”?

Um absoluto “o mais” é sempre subjetivo. Mas podemos afirmar honestamente o seguinte:

-

O SharpTrader é claramente posicionado como uma plataforma profissional de arbitragem (de acordo com a descrição/wiki do fabricante).

-

Algumas avaliações descrevem o SharpTrader como “o mais profissional” entre programas de arbitragem comercialmente disponíveis para Forex e cripto e dão altas notas — mas essa é a opinião de avaliadores específicos, não um “fato de mercado” objetivo.

Dessa forma, a conclusão fica coerente, equilibrada e verificável.

Avaliação Comparativa de Estratégias de Arbitragem para Traders de Varejo

Escala de pontuação:

-

1 = muito baixa

-

10 = muito alta

As pontuações refletem a realidade prática para traders de varejo, não a arbitragem teórica.

| Tipo de Estratégia | Eficiência de Capital | Complexidade Técnica | Risco de Execução | Escalabilidade | Compatibilidade com Broker / Venue | Probabilidade de Sucesso do Varejo |

|---|---|---|---|---|---|---|

| Arbitragem de Latência (1 perna) | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| Arbitragem de Latência (2 pernas) | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| Arbitragem Triangular | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| Trading de Pares com Hedge (Valor Relativo) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| Arbitragem Estatística (Escala Varejo) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| Arbitragem Lock (2 pernas) (tipo LockCL) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| Arbitragem Lock (3+ pernas) (tipo BrightTrio) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| Latência + Lock (Híbrido Multi-Perna) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| Híbrido tipo PhantomDrift (Latência + VR) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + Mascaramento Híbrido | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

Como ler esta tabela

Colunas-chave explicadas

-

Eficiência de Capital

Quão efetivamente o capital é usado em relação às exigências de margem e lock. -

Complexidade Técnica

Infraestrutura, lógica, monitoramento e dificuldade de lidar com falhas. -

Risco de Execução

Risco de preenchimentos parciais, slippage, descompasso entre pernas e falha de timing. -

Escalabilidade

Capacidade de aumentar volume sem destruir a vantagem. -

Compatibilidade com Broker / Venue

Probabilidade de a estratégia ser permitida e operar no longo prazo sem intervenção. -

Probabilidade de Sucesso do Varejo

Probabilidade geral ajustada ao risco de lucratividade sustentável para traders de varejo.

11) Checklist prático: como o varejo pode realisticamente melhorar as chances (sem mágica, sem “atalhos”)

Para que o artigo não permaneça puramente teórico, aqui vai um checklist que se aplica igualmente a triangular, pares e stat arb — e parcialmente a setups multi-perna:

-

Calcule todos os custos

-

comissões, spreads, slippage, swaps/funding, custo de capital.

-

-

Modele cenários de quebra de perna

-

e se uma perna for executada e a outra não?

-

e se executar parcialmente?

-

e se a conectividade/API falhar?

-

-

Verifique liquidez e escalabilidade

-

se sua “oportunidade” desaparece em 0,5–1 lote, não é uma estratégia — é uma micro anomalia.

-

-

Teste robustez

-

testes fora da amostra,

-

regimes de estresse (notícias/volatilidade),

-

alargamento de spreads.

-

-

Leia as regras da contraparte

-

especialmente ao operar via brokers ou prop firms: proibições de arbitragem/latência/HFT muitas vezes estão explicitamente declaradas nas regras.

-

12) Conclusão final: o varejo tem alguma chance em arbitragem?

Sim — há uma chance, mas ela é distribuída de forma desigual.

-

Na arbitragem de latência (e suas variações de lock multi-perna, se o núcleo continuar dependente de latência), as chances do varejo são limitadas por infraestrutura, custos e, frequentemente, por regras e detecção de brokers/prop firms.

-

Na arbitragem triangular, existem oportunidades, mas elas muitas vezes são consumidas por três execuções e custos; na prática, funciona como um mecanismo de nicho, e não como uma máquina de imprimir dinheiro.

-

As oportunidades mais realistas de longo prazo para o varejo mais frequentemente estão em estratégias de pares/valor relativo e em stat arb moderada em horizontes mais longos, onde a competição é menos sobre microssegundos e a vantagem pode ser construída por meio de modelos, disciplina e gestão de risco.

-

As maiores chances, na minha visão, atualmente estão em PhantomDrift e em estratégias de próxima geração com mascaramento que se assemelham a “trading de varejo inexperiente”, permitindo que elas passem mais efetivamente pelos filtros de brokers e prop firms.

Perguntas Frequentes (FAQ)

O trading de varejo realmente tem alguma chance em arbitragem?

Sim. Os traders de varejo têm chance em arbitragem — mas não de forma uniforme em todos os tipos de estratégia. A chave é escolher abordagens em que a vantagem venha de estrutura, desenho do fluxo de negociação e gestão de risco, e não de pura velocidade ou infraestrutura.

Por que a arbitragem clássica de latência é tão difícil para traders de varejo?

A arbitragem clássica de latência (uma perna ou duas pernas) depende fortemente de:

-

velocidade de execução,

-

custos ultra baixos,

-

e infraestrutura privilegiada.

Em ambientes modernos de brokers e prop firms, esses fatores favorecem fortemente players institucionais. Traders de varejo são frequentemente limitados não apenas pela latência, mas também por regras de execução e controles de risco.

Isso significa que a arbitragem de latência é completamente inutilizável para o varejo?

Não necessariamente.

Embora a arbitragem de latência pura seja desafiadora, implementações avançadas que redesenham o perfil do fluxo de negociação podem melhorar significativamente a usabilidade prática para traders de varejo.

É aqui que entram estratégias como PhantomDrift e Mascaramento Híbrido.

O que torna o PhantomDrift diferente da arbitragem clássica?

PhantomDrift não é apenas uma estratégia de latência — é uma estrutura híbrida de execução.

Sua ideia-chave não é perseguir velocidade bruta, mas:

-

remodelar o padrão de execução,

-

reduzir a “pegada” visual da arbitragem clássica,

-

e distribuir o risco de forma mais dinâmica.

Isso desloca a estratégia de “competição por velocidade” para robustez operacional.

Por que o Mascaramento Híbrido é importante?

O Mascaramento Híbrido adiciona uma camada adicional de normalização do fluxo de negociação.

Em vez de as operações parecerem um padrão rígido de arbitragem, a estratégia:

-

produz uma estrutura de execução mais diversificada,

-

mistura a lógica de arbitragem com comportamento de posição não linear,

-

e resulta em um perfil de negociação mais próximo de um estilo discricionário ou misto.

Isso melhora a sobrevivência operacional sem alterar a lógica de mercado subjacente.

“Mascaramento” significa burlar as regras do broker?

Não.

Mascaramento não é sobre burlar regras — é sobre como uma estratégia se comporta estruturalmente.

Todo broker e toda prop firm avalia padrões, não intenções.

Uma estratégia que:

-

gerencia posições gradualmente,

-

evita picos mecânicos,

-

e se comporta de forma consistente entre regimes

é inerentemente mais compatível com sistemas modernos de risco.

Adicionar um martingale não é arriscado?

Elementos de martingale sempre aumentam o risco se usados de forma inadequada.

No entanto, no PhantomDrift eles são:

-

limitados,

-

controlados,

-

e usados como um mecanismo de suavização do fluxo de negociação, não como uma recuperação agressiva.

Quando aplicado corretamente, isso pode melhorar a distribuição de risco em vez de amplificá-la.

Por que PhantomDrift + Mascaramento Híbrido pontuam mais alto do que outras abordagens de arbitragem?

Porque eles se saem bem em ambas as dimensões críticas:

-

Viabilidade de trading

-

lógica de execução robusta,

-

expectativa positiva após custos,

-

adaptabilidade a diferentes condições de mercado.

-

-

Sobrevivência operacional

-

menor conflito com sistemas de risco do broker,

-

menor dependência de vantagens de microssegundos,

-

melhor estabilidade de conta no longo prazo.

-

Pouquíssimas estruturas de arbitragem abordam ambas as dimensões simultaneamente.

PhantomDrift e Mascaramento Híbrido são adequados para iniciantes?

Eles não sãoestratégias para iniciantes, mas estratégias profissionais acessíveis ao varejo.

Eles são mais adequados para traders que:

-

entendem risco,

-

valorizam consistência acima de hype,

-

e preferem sobrevivência de longo prazo a picos de curto prazo.

Como essas estratégias se comparam a pares ou arbitragem estatística?

Pares e stat arb são excelentes abordagens de longo prazo, especialmente em horizontes mais lentos.

PhantomDrift e Mascaramento Híbrido diferem no sentido de que:

-

operam mais próximas da mecânica de execução,

-

adaptam-se dinamicamente à microestrutura,

-

e podem funcionar em ambientes onde a arbitragem clássica falharia.

Elas complementam, em vez de substituir, estratégias de valor relativo.

PhantomDrift é uma estratégia “garantida”?

Nenhuma estratégia séria é garantida.

O que o PhantomDrift oferece é:

-

um perfil de risco de maior qualidade,

-

melhor sobrevivência de execução,

-

e um caminho mais realista para traders de varejo operando em mercados modernos.

Por isso ele consistentemente fica perto do topo em avaliações práticas.

Por que uma nota 10/10 é irrealista para qualquer estratégia de arbitragem?

Porque mercados evoluem, regras mudam, e o risco nunca é zero.

Uma estratégia avaliada em 8/10 que:

-

sobrevive,

-

adapta-se,

-

e compõe de forma constante

é muito mais valiosa do que uma hipotética 10/10 que falha operacionalmente.

Qual é a principal conclusão do artigo?

A arbitragem para varejo não morreu, mas exige uma mentalidade diferente.

O futuro pertence a estratégias que:

-

combinam lógica de arbitragem com execução inteligente,

-

respeitam realidades operacionais,

-

e priorizam sobrevivência em vez de pureza teórica.

PhantomDrift + Mascaramento Híbrido representam exatamente esse próximo passo.