English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

2026年におけるアービトラージ取引の進化:インフラ競争からインテリジェントな注文フロー偽装へ 2026年03月26日 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

要旨

本稿は、2026年までのアービトラージ取引の構造的変化を検討し、とりわけインフラ依存型の競争優位からインテリジェントな注文フロー(order flow)の偽装への移行に焦点を当てる。コロケーション、低遅延データフィード、ハードウェア高速化は依然として必要条件ではあるが、AIを活用したブローカー側の検知システムが情報優位を持つフローをリアルタイムで特定し、不利に扱う市場においては、もはや差別化要因ではない。BJF Trading Group が開発した Phantom Drift 戦略 や Hybrid Masking(MA + Fibonacci)フレームワーク を含む、公表済みの商用実装をもとに、本稿は、現代のアービトラージャーが競争力ある流動性へのアクセスを維持するために、統計的にもっともらしく、行動面でも自然に見える注文フローをいかに生成しなければならないかを分析する。加えて、規制面および倫理面についても論じる。

1. はじめに

数十年にわたり、金融市場におけるアービトラージ取引は、ひとつの基本原理によって支配されてきた。すなわち、価格の非効率を最初に発見し、それを最初に利用した者が利益を得る、という原理である。この原理は、高頻度取引(HFT)産業の成立をもたらし、そこでは競争優位がナノ秒単位で測られ、インフラ投資は数億ドル規模に達した。マッチングエンジンへの物理的近接性、市場データフィードの品質、そして帯域幅容量は、これまでも、そして今なお、市場参入のための必要条件である。

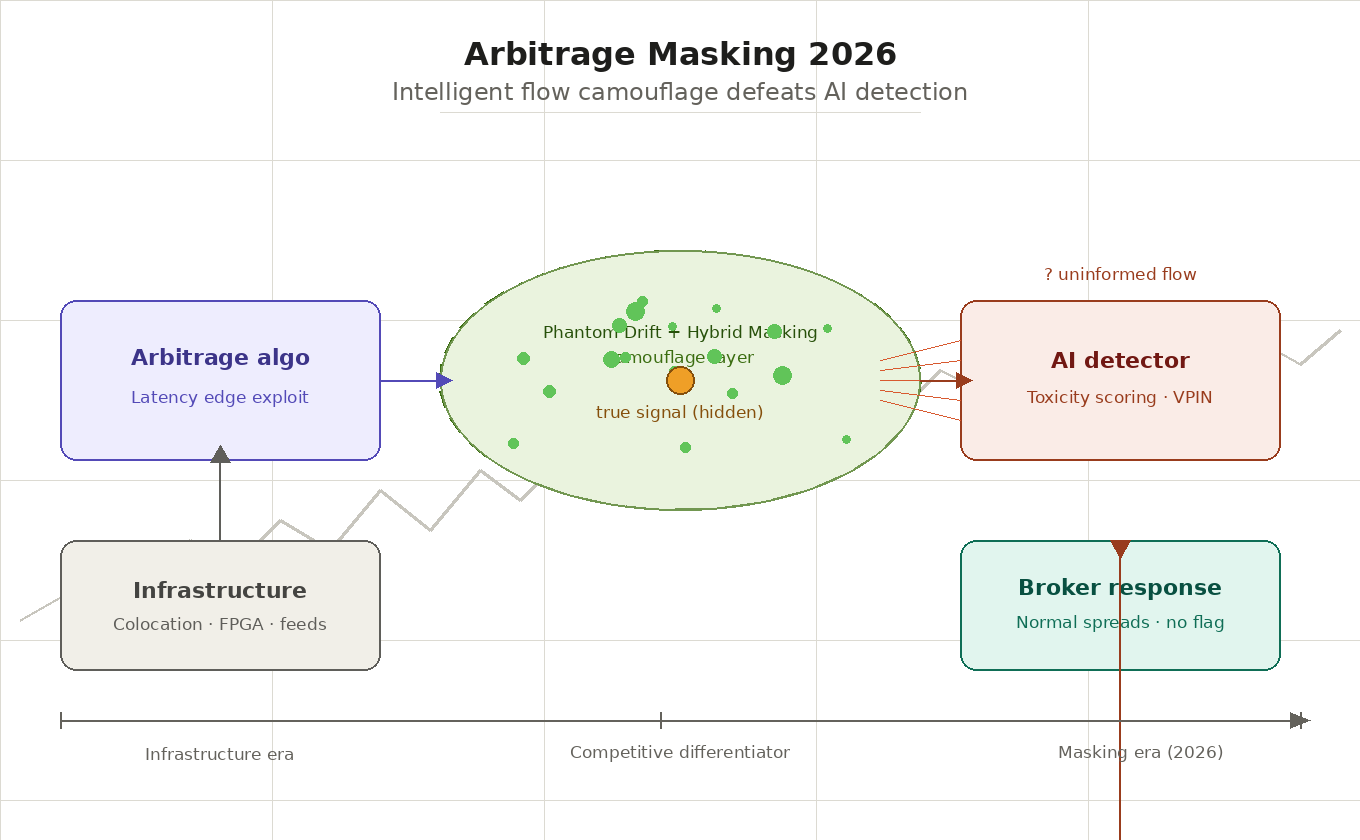

しかし2026年までに、アービトラージ取引の競争環境は、単なる技術的軍拡競争の新たな局面としてでは説明できないほど質的に変化した。ブローカー、マーケットメーカー、流動性供給者(LP)によるリアルタイムAI分析システムの導入により、アービトラージ活動は前例のない精度で自動識別可能になった。すべてのアルゴリズムトレーダーが目指してきた数学的に完璧な注文フローそのものが、いまや毒性(toxicity)の指標になっている。逆説は明白である。効率が高すぎる取引は、流動性へのアクセス制限という形で罰せられるようになったのである。

本稿は、相互に関連する三つの現象を検討する。第一に、現代アービトラージにおけるインフラ要因の役割の変化。第二に、AIベースの注文フロー検知の仕組みとその市場参加者への影響。第三に、2026年の競争環境において主要な差別化要因となりつつある新たな技術群、すなわちインテリジェント・フロー・マスキングの出現である。さらに、こうした実務の規制的・倫理的側面についても扱う。なぜなら、正当な秘匿と市場操作の境界は、依然として活発に議論されているからである。

2. 古典的競争要因:必要条件ではあるが差別化力を失ったもの

2.1 コロケーションとマッチングエンジンへの物理的近接性

コロケーション、すなわち取引サーバーを取引所のマッチングエンジンの至近距離に配置するという概念は、2000年代後半に業界標準となった。論理は単純である。光の速度は有限であり、ケーブル1メートルごとに遅延が生じる。NYSE、CME、Eurex など世界の主要取引所は、コロケーションサービスを商用製品として提供しており、必要な料金を支払うすべての参加者に対して最小遅延へのアクセスを標準化している。

2010年代半ばまでに、この領域での競争は物理的限界に近づいていた。データセンター内遅延は一桁マイクロ秒で測られるようになり、さらなる短縮には根本的に異なる技術への移行が必要となった。たとえば、取引所間通信では、光ファイバーからマイクロ波、さらにはレーザー通信へと進んでいった。シカゴとニューヨークを結ぶインフラはその典型例である。マイクロ波塔によるデータ伝送は約4.09ミリ秒であるのに対し、光ファイバーでは6.65ミリ秒であり、この差は CME と NYSE の間の取引所間アービトラージにとって決定的である。

しかし2026年までに、コロケーションは持続的な競争優位の源泉ではなくなった。理由は単純で、真剣な市場参加者であれば誰でも利用可能になったからである。参入障壁は下がり、主要HFT企業間ではインフラの均質化が進んだ。その結果、物理配置レベルで一社が得た優位は、競合他社の同等の投資によって自動的に相殺される。

2.2 市場データフィードの品質とレイテンシー・アービトラージ

市場データフィード、すなわち価格、出来高、板情報の状態を伝えるストリームは、第二の古典的競争要因である。取引所のダイレクトフィードと統合・集約フィードとの間のギャップは、数マイクロ秒から数ミリ秒に及ぶことがあり、それだけで情報優位に基づく戦略を成立させるのに十分である。

古典的な意味でのレイテンシー・アービトラージは、まさにこの非対称性を利用する。すなわち、競合よりも速く価格更新を受信したトレーダーが、修正前の古い気配値で取引を執行するのである。規制当局はこの慣行に繰り返し注意を向けてきた。特に SEC は報告書の中で、個人投資家に対して不公正となり得ると位置づけている。しかし、開示要件が満たされる限り、多くの法域では依然として合法である。

2026年までに、ダイレクトフィードの品質もまた、プロ市場参加者の間で大幅に標準化された。主要な市場データプロバイダーによる、保証された遅延パラメータ(決定論的レイテンシー)を持つ正規化フィードの登場は、差別化された情報アクセスに基づく優位性をさらに弱めた。

2.3 ハードウェア高速化:FPGA とカーネルバイパス

インフラ競争と並行して、注文処理を高速化するためのハードウェアソリューションも成熟した。FPGA(Field-Programmable Gate Array)は、ロジックをOSを介さずハードウェアレベルで直接実装することを可能にし、一桁ナノ秒レベルの遅延を実現する。カーネルバイパス技術である DPDK(Data Plane Development Kit)や RDMA(Remote Direct Memory Access)は、ネットワークカードとアプリケーションメモリ間の直接データ転送を可能にし、OSカーネルのオーバーヘッドを排除する。

こうした技術の組み合わせは、どのソフトウェアソリューションよりも速く市場イベントに反応できる参加者層を生み出した。しかしここでも、競争は能力の収斂をもたらした。主要なHFT企業は類似した技術スタックを採用しており、企業間の性能差はハードウェアではなく、アルゴリズムの質、そして決定的に重要なのは、検知を回避する能力によって左右されるようになっている。

したがって2026年において、インフラ要因はアービトラージ活動の必要条件ではあるが十分条件ではない。それらは「取引できるかどうか」という問いには答えるが、「取引を許されるかどうか」という問いには答えない。そしてまさに後者の問いこそが、現代実務の中心課題となっている。

3. AI検知とフローの毒性:アービトラージャーに対する新たな脅威

3.1 相手方側におけるリアルタイム分析システムの登場

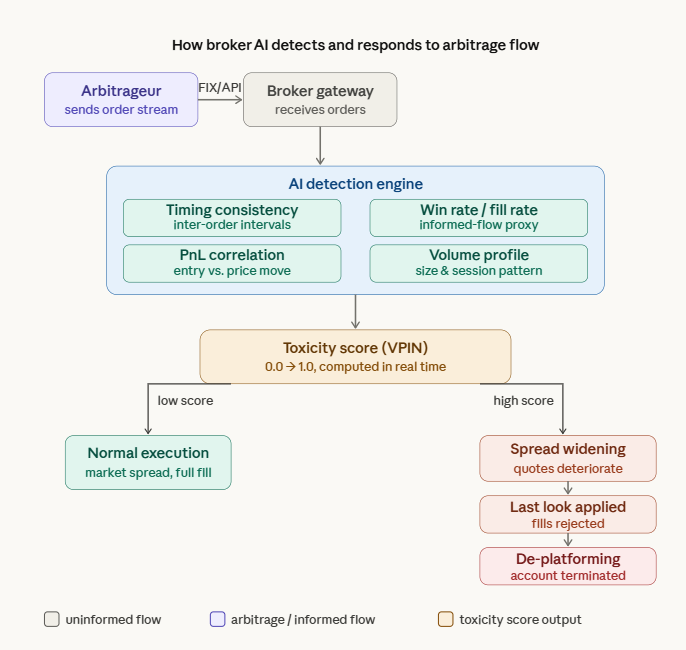

機械学習の普及と高性能計算資源へのアクセス拡大により、2020年代半ばまでに、大手ブローカー、マーケットメーカー、ECN(電子通信ネットワーク)は、顧客注文フローをリアルタイムで分析する独自AIシステムを導入した。こうしたシステムは、参加者によってはリスク管理および流動性最適化ツールとして位置づけられているが、実質的には「有毒(toxic)」な顧客、すなわち情報の非対称性により流動性供給者にとって体系的に不利益な取引を行う顧客を検出する装置として機能している。

これらのシステムは、ローリングウィンドウ内で多数の変数を分析する。約定率、時間的一貫性、勝ちトレードと負けトレードの比率、エントリーポイントとその後の価格変動との相関、出来高プロファイル、日中活動分布などである。これらの指標の組み合わせにより、将来の価格変動に関する情報を持つ注文フロー、すなわち informed flow と、個人投資家が生み出す uninformed flow とを高精度で分離することが可能になる。

3.2 毒性スコアと逆選択の概念

注文フローの「毒性(toxicity)」という概念は、市場マイクロストラクチャーに関する学術文献に由来する。Glosten と Harris(1988)の先駆的研究は、ビッド・アスク・スプレッドを情報要因と業務要因に分解する理論的基礎を築いた。その後、この概念は Easley、Lopez de Prado、O’Hara(2011)が提案した VPIN(Volume-synchronized Probability of Informed Trading)指標によって実務化され、相手方が情報優位を有する確率を評価するものとなった。

実務上、毒性スコアとは、ある顧客がマーケットメーカーにとって未公開の情報に基づいて取引している確率を反映する、動的に更新される指標である。値が高いほど、その顧客との取引は平均的に流動性供給者に損失をもたらすことを意味する。これは逆選択、すなわち情報の非対称性により取引当事者の一方が継続的に他方に敗れる現象によるものである。

3.3 高い毒性スコアの帰結:スプレッド拡大からデプラットフォーム化まで

顧客の毒性スコアが高まった際のブローカーや LP の反応は、深刻度の異なる複数のメカニズムを通じて現れる。第一段階は、動的なスプレッド拡大である。マーケットメーカーは、識別されたアービトラージャーに対して自動的に気配値を悪化させ、明示的なサービス拒否を行わずに戦略を不採算にする。第二段階はラストルックである。これは、処理中に価格が不利に変動した場合、LP が注文受領後であっても約定を拒否できる権利である。第三段階は明示的な制限であり、取引量、注文頻度、取引可能商品に制約を課す。

もっとも深刻な結果は、デプラットフォーム化、すなわちブローカー契約の解除や流動性供給の拒否である。取引フローの評判そのものが資産となる環境では、その喪失は新たな相手方を見つけることを大きく困難にする。ブローカーは業界データベースや非公式チャネルを通じて顧客情報を共有する傾向を強めている。

4. アービトラージ注文フローのマスキング:技術と原則

4.1 根本的な逆説:なぜ完璧さは有毒なのか

現代アービトラージの中心的逆説は次の通りである。すべての古典的パラメータにおいて最適化された注文フロー、すなわち最高勝率、負けトレードでの最小損失、価格変動との精密な時間整合性を備えたフローは、もっとも識別されやすい。統計的に完璧な注文系列は、個人投資家や情報優位を持たない機関投資家の間には自然には現れない。したがって、それが高い確信度で検出されることは、アービトラージ活動を示唆する。

つまり、マスキングの目的は収益性そのものを隠すことではなく、非方向性の注文フローに典型的な統計的特徴を再現することにある。言い換えれば、アービトラージャーは、情報優位とは無関係な理由で取引している参加者のように見えなければならず、それでいてその優位は保持しなければならない。

4.2 タイミングのランダム化:マスキングのインフラ層

もっとも広く使われている技術の一つは、注文執行プロセスに意図的なランダム遅延を導入することである。注文間隔が非常に規則的である場合、これはハードリアルタイムで動作するアルゴリズムシステムの特徴であり、それだけで検知器にとって強いシグナルとなる。人間トレーダーや機関執行アルゴリズムの遅延分布を模倣するパラメータを持つ疑似ランダムノイズを導入することで、分類精度を大幅に低下させることができる。

実務面では、SharpTrader プラットフォームが、多数のアービトラージ戦略にわたり組み込みのタイミングランダム化機構を提供している。SharpTrader のランダム化機能は、注文送信間のランダム遅延範囲のパラメトリック指定、市場条件に応じたエントリー間隔の変動、そして純粋なアービトラージアルゴリズムに特徴的な決定論的時間パターンの破壊を可能にする。これは、マスキングツールが特注の内部開発から商用利用可能なソリューションへ移行したことを示す注目すべき例である。

技術的には、ランダム化は指定された分布を持つ乱数生成器、たとえば人間の反応時間に典型的な対数正規分布を用いるか、模倣対象となるグループの過去行動データからサンプリングすることで実装される。きわめて重要な点として、ノイズは一様分布であってはならない。一様分布それ自体が統計的異常であり、現代の検知器には容易に見抜かれるからである。

4.3 行動模倣:Phantom Drift 戦略

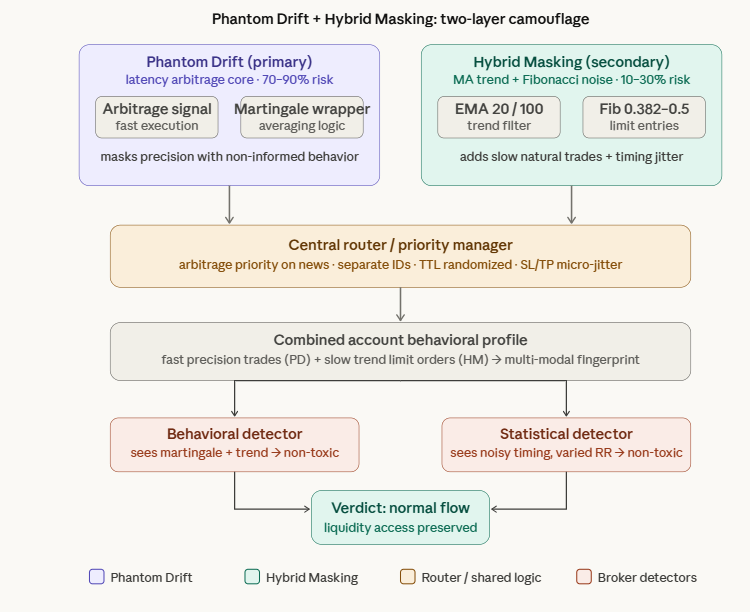

より深いレベルのマスキングは、単なるタイミングのランダム化ではなく、特定の市場参加者クラスに典型的な行動パターンそのものを模倣することを含む。その中でも設計上とりわけ革新的なアプローチのひとつが、BJF Trading Group が開発した Phantom Drift 戦略であり、アービトラージ活動をマーチンゲール型のポジション管理ロジックと織り交ぜることで偽装する。

Phantom Drift の中核概念:アービトラージシグナルは、逆行する価格変動に対して体系的にポジションを倍加していく、マーチンゲール型のポジション管理を模倣する行動ラッパーの中で実行される。外部観察者や注文系列を分析するブローカーの検知システムから見ると、そのフローは、情報優位を持たない参加者が攻撃的なポジション管理を行っているかのような特徴を示す。すなわち、不利な値動きに対する出来高増加、損失のナンピン化、先行価格シグナルとの明白な相関の欠如である。基礎となるシグナルのアービトラージ性は、一見すると非合理的なリスク管理パターンによって隠蔽される。

このアプローチの有効性は、マーチンゲール戦略がブローカーにとって uninformed flow の典型としてよく知られている点に由来する。長期的には不採算であるため、そのような顧客はマーケットメーカーにとって望ましい相手方である。この参加者層を模倣することにより、informed flow に対する堅牢なカバーが生まれる。

4.4 ハイブリッド・マスキング:防御層の組み合わせ

行動模倣技術の次なる論理的発展は、それをインフラ的ランダム化と組み合わせることである。このアプローチは、BJF Trading Group が公表した Hybrid Masking Strategy に記録されている。この戦略は、主要なアービトラージ・モジュール(Phantom Drift)と並行して、MA トレンド + フィボナッチ・プルバックのエントリーシステムを「正の期待値を持つノイズ」として動作させる。

Hybrid Masking の技術アーキテクチャ:この戦略は、デュアル EMA システム(速い EMA20、遅い EMA100)を用いて市場トレンド方向を識別する。修正的な MA クロスオーバーの後、直近の方向性インパルスに対してフィボナッチ・リトレースメント水準を計算する。指値の保留注文は 0.382〜0.5 のリトレースメント領域に配置され、ストップは 0.786 レベルの外側に置かれる。これにより、トレンド押し目での指値エントリー、可変的な保有期間、現実的な SL/TP ジオメトリを持つ取引系列が生成され、それはシステマティックな裁量取引と見分けがつかない。保留注文に対するランダム化 TTL(time-to-live)、0.382 と 0.5 の間で分割されたエントリー、さらに SL/TP レベルへのマイクロジッター(±0.1〜0.2×ATR)の付加により、マスキング層自体が検知可能なパターンを形成することを防いでいる。

このハイブリッド手法の本質的価値は、二つの独立した検知チャネルを同時に攻撃できる点にある。取引意思決定ロジックを分析する行動検知器には、トレンドフォロー型のパターンが見える。時間的なフロー特性を分析する統計検知器には、不規則でノイズの多い注文リズムが見える。こうしたフローを正しくアービトラージとして分類するためには、検知システムは両方の防御層を同時に突破しなければならず、それはどちらか一方だけを突破するよりもはるかに困難である。

4.5 注文分割とマルチアカウント分散

追加的なマスキング次元として、取引活動を複数の口座やブローカーに分散させることで、単一の相手方が識別に必要な全体像を取得できないようにする方法がある。ブローカーの分析システムが全注文フローの一部しか見ていない場合、特に短い時間窓では、毒性シグナルの統計的有意性は低下する。

機関執行アルゴリズム、たとえば TWAP、VWAP、Implementation Shortfall は、大口注文を分割する特徴的パターンを生み出す。これらを模倣することで、アービトラージ・フローは、マーケットメーカーにとって毒性が低いと見なされる機関投資家フローのように見せることができる。さらに、相関構造の異なる複数商品にまたがって取引を分散することで、純粋なアービトラージに典型的なパターンをさらに拡散できる。

5. AI 対 AI:相互適応のダイナミクス

5.1 敵対的ダイナミクスと検知競争

ブローカー側の AI 検知器と、アービトラージャー側のマスキングシステムとの相互作用は、敵対的ダイナミクスの典型例である。これはサイバーセキュリティでよく研究され、adversarial machine learning 理論でも記述されている現象である。検知器は toxic flow パターンで学習し、アービトラージャーは検知回避のために自らのフローを適応させ、検知器は新たなデータで再学習する。こうしてサイクルは継続する。

この競争が従来の技術軍拡競争と根本的に異なるのは、適応速度が物理パラメータ(ネットワーク遅延、プロセッサ速度)ではなく、学習データの蓄積速度とモデル再学習のための計算資源によって制約される点である。これにより、質的に異なるダイナミクスが生まれる。すなわち、優位性は本質的に一時的であり、相手側がモデルを更新するにつれて必然的に失われていく。

5.2 もっともらしいフロー生成における GAN 類似アーキテクチャ

この領域で最先端の方向性は、非方向性取引と見分けのつかない注文フローを合成するための、GAN(Generative Adversarial Networks)に類似したアーキテクチャである。概念としては、生成器モデルが、識別器モデル(ブローカー検知器を模擬する)が toxic と分類できない注文系列を生成することを学習し、両者が敵対的プロセスの中で同時に訓練される。

ただし、実務への展開にはいくつかの制約がある。識別器の訓練には、ブローカーの検知器がさまざまなパターンにどう反応するかという実データへのアクセスが必要だが、ブローカーはそのような情報を共有したがらない。さらに、生成された「もっともらしい」フローは収益性も維持しなければならず、識別不能性の最適化とリターン最適化の間に緊張関係が生じる。

5.3 情報の非対称性とその含意

この競争におけるブローカーの重要な構造的優位は、顧客全体にわたる集約データへのアクセスである。ブローカーの検知器は、特定のアービトラージャーのフローだけでなく、数千の顧客に関する統計に基づいて学習するため、はるかに頑健な分類器を構築できる。これに対し、アービトラージャーが観測できるのは自らのフローと市場反応のみであり、マスキングの有効性評価能力は大きく制限される。

もっとも、アービトラージャーにも一つの重要な優位が残されている。それは、自らの戦略の真の性質を知っており、意図的にマスキングを設計できることだ。一方、検知器はノイズを含んだ集約データに基づいて動作し、分類器の感度と特異度のバランスを取らなければならない。偽陽性率が高すぎる、すなわち uninformed flow を誤って toxic と判定することは、正当な顧客を失うというコストをブローカーにもたらす。この均衡上の緊張が、検知器をどこまで攻撃的にキャリブレーションできるかを制限し、よく設計されたマスキングシステムのための運用余地を残している。

6. 規制および倫理的側面

6.1 マスキングと操作の境界

注文フロー・マスキング技術の規制上の位置づけは、多くの法域において依然として明確に定義されていない。欧州の MiFID II 規制には市場操作に関する条項が含まれるが、それらは価格操作を念頭に置いており、取引行動の秘匿を直接対象としてはいない。米国 SEC 規則 15c3-5(Market Access Rule)は市場アクセスに関するリスク管理を規定しているが、注文フローの統計的特徴を意図的に変化させる行為には直接触れていない。

規制当局が概念的に引く線は、二種類の行為の間にある。第一は、マーケットインパクトを低減し執行品質を改善することを目的とした正当な執行最適化であり、これは機関投資家にとって標準的実務である。第二は、他の市場参加者を誤導したり価格形成の完全性を損なったりする行為であり、これは禁止の対象となる。ブローカーの検知システムから身を隠すマスキングは、形式的には第一の類型に属する。なぜなら、それは価格操作ではなく相手方との相互作用に向けられているからである。しかし、規制上の思考が AI 取引の現実に適応するにつれて、この境界は変化する可能性がある。

6.2 アルゴリズム取引をめぐる要件強化

2023年から2026年にかけて、アルゴリズム取引全般に対する規制圧力は強まった。アルゴリズム戦略の登録義務、取引判断ログの保存義務、およびそれらを規制当局のレビューに供する義務は、運用上の負担を増大させるとともに、マスキング実務の事後分析への道を開く可能性がある。この文脈では、マスキング・ロジックの文書化は二重の性格を持つ。一方ではコンプライアンス要件であり、他方では調査における証拠資料になりうる。

7. 結論

2026年のアービトラージ取引は、多層的な競争環境を構成しており、技術的卓越性は出発点にすぎない。速度、フィード品質、ハードウェア高速化は、参加に不可欠な基盤を形成するが、それだけでは競争結果を決定しない。結果を左右するのは、ますます高度化する注文フロー識別システムに対して見えないまま、効率的に取引できる能力である。

この変化は業界構造に深い含意を持つ。アービトラージへの参入障壁は、資本(インフラ)から知的資本(有効なマスキング技術を開発・維持する能力)へと移った。SharpTrader のように組み込みのランダム化機構を備えたプラットフォームや、Phantom Drift、Hybrid Masking フレームワーク のような本番運用レベルの戦略に明確に示されるように、マスキングツールの商業化は、フロー秘匿がごく少数の専門家だけの特注技術から、業界標準へと移行しつつあることを示している。

検知器とマスキングシステムの間の敵対的ダイナミクスは、両者が AI 能力を拡張するにつれて、今後さらに激化する可能性が高い。長期的には、これが二つのシナリオのいずれかにつながるかもしれない。ひとつは、マスキングと検知のコストがアービトラージ利益を相殺し、市場をより効率的にする均衡に至るシナリオ。もうひとつは、もっとも技術的に進歩し適応力の高い参加者だけが生き残る、恒久的な軍拡競争シナリオである。どちらが現実となるかは、2026年時点では技術変化の速度に追いついていない規制環境によって大きく左右されるだろう。

また、現代アービトラージの社会的機能も依然として未解決の問いである。古典的アービトラージが価格の非効率を是正し、価格形成の質を高める機能を果たしていたとすれば、自らの活動を偽装せざるを得ないアービトラージは、その機能の一部を失い、情報の非対称性のもとでレント抽出へと置き換わる可能性がある。この進化する分野についてさらに知るには、BJF Trading Group のブログが、実務的なアービトラージ戦略開発、マスキング技術、プラットフォーム更新情報を継続的に提供している。

よくある質問(FAQ)

Q1: 注文フローの毒性(order flow toxicity)とは何であり、2026年になぜ重要なのですか?

注文フローの毒性とは、情報の非対称性により、ある顧客の取引が流動性供給者にとってどの程度体系的に損失をもたらすかを示す概念である。2026年には、AI を活用したブローカー側分析システムがリアルタイムで毒性スコアを計算し、識別されたアービトラージャーに対して自動的にスプレッドを拡大し、ラストルックを適用し、あるいはアクセスを制限する。高い毒性スコアは、その戦略の存続可能性を直接脅かす。

Q2: なぜインフラ優位は差別化要因として弱まったのですか?

コロケーション、ダイレクトデータフィード、FPGA 高速化、マイクロ波リンクは、すべて真剣な市場参加者にとって商用的に利用可能となった。資本障壁は低下し、主要HFT企業の間でインフラは均質化した。その結果、競争優位はアルゴリズムの質、そして決定的には、ブローカー側の検知を回避する能力へと上流移動した。

Q3: Phantom Drift 戦略とは何で、どのようにアービトラージを偽装するのですか?

Phantom Drift は、BJF Trading Group が開発したレイテンシー・アービトラージ戦略であり、アービトラージシグナルの執行をマーチンゲール型の行動ラッパーに埋め込むことで活動をカモフラージュする。ブローカーの監視システムから見ると、その注文系列は、積極的なナンピンを行う非情報型参加者のように見える。これは uninformed retail flow に典型的な行動プロファイルである一方、基礎となるエッジはレイテンシー由来の価格差から得られている。完全なドキュメントは bjftradinggroup.com で入手できる。

Q4: Hybrid Masking Strategy は Phantom Drift とどう違うのですか?

Phantom Drift が執行ロジックレベルでの行動模倣を扱うのに対し、Hybrid Masking Strategy は二次的な補助レイヤーとして機能する。これは、主要アービトラージモジュールと並行して独立した MA トレンド + フィボナッチ・プルバック戦略を稼働させ、現実的なトレンドフォロー型の指値注文ストリームを生成することで、口座全体の行動プロファイルを正常化する。この組み合わせにより、自動システムにも人間のブローカーレビュアーにも、アービトラージと分類しにくいマルチモーダルな取引指紋が形成される。

Q5: 注文フローのマスキングは合法ですか?

多くの法域では、現在の形で実施されているフロー・マスキング技術は、マーケットインパクトを減らすことを目的とした正当な執行最適化の範囲に入る。これは機関投資家にとって標準的実務であり、価格操作ではなく相手方との関係に向けられている。ただし、規制環境は進化している。アルゴリズム戦略の文書化や監査証跡に関する要件が強化されているため、企業はコンプライアンス意図を示せるよう、自らのマスキング・ロジックを明確に記録しておくべきである。

Q6: SharpTrader はマスキングにおいてどのような役割を果たしますか?

SharpTrader は、BJF Trading Group の主力アービトラージ兼戦略プラットフォームである。中核となるアービトラージ執行機能に加えて、複数の戦略タイプにわたる組み込みのパラメトリックなタイミングランダム化、カスタムフィルター開発のための AI Coder Assistant、さらに Phantom Drift および Hybrid Masking モジュールとのネイティブ統合を提供する。FIX API と cTrader 接続をサポートしており、詳細なドキュメントは bjftradinggroup.com にある。

Q7: AI 検知器が改善されても、マスキング技術は有効であり続けますか?

敵対的ダイナミクスは自己増殖的である。検知器が改善すれば、マスキングも適応しなければならず、その逆もまた同様である。よく設計されたマスキングの構造的優位は、行動面と統計面の両方を同時に攻撃するマルチチャネル・アプローチにある。Hybrid Masking フレームワークのように、多様で緩やかに相関した行動パターンを組み合わせるハイブリッド設計は、単一技術よりも耐久性が高い。なぜなら、それを突破するには複数の独立した検知システムを同時に打ち破る必要があるからである。

参考文献および追加読書

学術資料

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

BJF Trading Group のドキュメントおよびブログ

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Arbitrage Software, Forex Trading, Strategy Development. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | カナダ・オンタリオ州 | bjftradinggroup.com

本記事は情報提供および教育目的のみに提供されるものであり、金融アドバイスを構成するものではありません。