English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Optimizing Pairs Trading Using the Z-Index Technique 30/04/2024 – Publicado en: Arbitrage Software, Forex trading – Etiquetas: pair trading, pairs trading, statistical arbitrage, z-score

Introducción

El pairs trading (trading por pares) es una estrategia financiera que busca aprovechar patrones de precios predecibles o ineficiencias identificadas mediante análisis estadístico. La idea central es beneficiarse de la reversión a la media de los precios relativos de dos instrumentos históricamente correlacionados. En términos simples, el pairs trading consiste en apostar a que la relación de precios entre esos instrumentos, que se ha desviado de su norma histórica, terminará regresando a su promedio.

Esta estrategia suele utilizar modelos matemáticos complejos para detectar anomalías de precio entre cientos o miles de instrumentos, ejecutando operaciones de alta frecuencia para capturar pequeñas discrepancias que pueden existir solo durante periodos muy cortos.

Explorando estrategias de mercado: diferencias entre arbitraje estadístico y pairs trading

El arbitraje estadístico y el pairs trading son estrategias que intentan explotar ineficiencias de precios en el mercado. Sin embargo, difieren en su alcance, metodología y en la naturaleza de las oportunidades que buscan. Aquí tienes un desglose de cada una:

Arbitraje estadístico

Concepto: El arbitraje estadístico (stat arb) implica una cartera de cien o más acciones cuidadosamente seleccionadas con base en modelos cuantitativos. La estrategia se implementa normalmente con algoritmos matemáticos complejos y programas informáticos de alta velocidad para detectar y aprovechar discrepancias de precio en cientos o miles de instrumentos.

Metodología: Utiliza técnicas estadísticas y econométricas avanzadas, como reversión a la media, cointegración y análisis de componentes principales. El enfoque suele estar altamente automatizado y se basa en una reversión a la media de corto plazo dentro de la cartera operada.

Alcance: El arbitraje estadístico puede abarcar una amplia gama de activos, y no se limita a acciones; también puede incluir futuros, opciones y otros derivados. Por lo general requiere cálculos y modelos complejos para predecir movimientos de precios.

Objetivo: El objetivo es lograr una estrategia neutral al mercado que produzca rendimientos positivos sin importar las condiciones generales, normalmente mediante muchas operaciones con márgenes muy estrechos por trade, acumulados con el tiempo para obtener retornos significativos. Más información sobre Arbitraje Estadístico

Pairs Trading

Concepto: El pairs trading es un tipo de arbitraje estadístico, pero con un enfoque más simple. Implica solo dos acciones estrechamente relacionadas, normalmente dentro de la misma industria. La estrategia se basa en la relación histórica entre ambas; cuando esa relación se desvía, se abren operaciones esperando que vuelva a la media.

Metodología: Suele usar métodos estadísticos sencillos como correlación y cointegración para identificar pares cuyos precios se mueven juntos. Cuando el spread entre ellos se amplía más allá de una desviación estándar, se considera una señal de entrada.

Alcance: El pairs trading es más enfocado y menos diversificado que el arbitraje estadístico. Normalmente involucra solo dos acciones, lo que facilita su gestión y reduce la carga computacional.

Objetivo: Buscar beneficios a partir de la convergencia de precios entre las dos acciones. Se asume que los precios volverán a su media histórica, generando ganancia de la posición larga en el activo infravalorado y de la posición corta en el sobrevalorado.

Diferencias clave

- Complejidad: El arbitraje estadístico es más complejo y utiliza modelos sofisticados para analizar diferencias de precio entre muchos instrumentos. El pairs trading se centra solo en dos activos y suele emplear medidas estadísticas más simples.

- Riesgo y retorno: El arbitraje estadístico busca neutralidad de mercado, por lo que suele tener menor riesgo, pero requiere más capital por el gran número de activos. El pairs trading puede implicar mayor riesgo si la relación entre los dos activos se rompe, pero exige menos capital.

- Velocidad y frecuencia de operaciones: El arbitraje estadístico suele ser de alta frecuencia porque explota oportunidades muy fugaces. El pairs trading puede implicar menos transacciones durante periodos más largos, según la frecuencia con que el spread se desvíe de la media.

En esencia, aunque ambas estrategias explotan ineficiencias de precios, el arbitraje estadístico es más amplio y complejo, con muchos activos y trading a alta velocidad; mientras que el pairs trading se enfoca en la relación entre solo dos activos.

Por lo general, el pairs trading incluye los siguientes conceptos clave:

Pairs Trading

Es la forma más común de pairs trading, donde se emparejan dos acciones altamente correlacionadas. Cuando sus trayectorias de precio divergen, se compra (posición larga) la acción que ha quedado rezagada y se vende (posición corta) la que ha subido más, asumiendo que sus precios convergerán.

Reversión a la media (Mean Reversion)

Este principio sostiene que los precios altos y bajos son temporales y tienden a volver hacia un valor promedio con el tiempo. Los pairs traders buscan instrumentos temporalmente mal valorados respecto a su patrón histórico y apuestan por su retorno a la media.

Cointegración

Además de la correlación, el pairs trading usa cointegración: una propiedad estadística donde, si dos series temporales no son estacionarias, su combinación lineal puede ser estacionaria. Esto ayuda a confirmar que ambos activos se moverán juntos a largo plazo pese a desviaciones de corto plazo.

Algoritmos sofisticados

Se emplean para analizar rápidamente datos históricos, prever movimientos y ejecutar operaciones de forma automática. La velocidad y volumen de datos requieren recursos computacionales importantes y algoritmos avanzados, haciendo de esta una estrategia intensiva en capital y tecnología.

Debido a cálculos complejos y la necesidad de ejecución rápida, el pairs trading suele ser utilizado por hedge funds e instituciones. Se considera relativamente de bajo riesgo porque opera posiciones cubiertas, buscando ganancias pequeñas y consistentes. Sin embargo, su éxito depende de modelos sólidos, datos precisos y ejecución eficiente.

Los desafíos centrales del pairs trading: identificar correlaciones y aprovechar divergencias

Para construir una estrategia de pairs trading exitosa deben resolverse dos retos clave. El primero consiste en identificar instrumentos que presenten correlación histórica o correlación histórica inversa. Este paso fundacional asegura que los instrumentos elegidos han mostrado tendencia a moverse juntos o en direcciones opuestas, proporcionando un marco predecible para operar.

El segundo reto es detectar el momento exacto en que esos instrumentos correlacionados (o inversamente correlacionados) comienzan a divergir. Esta señal, que indica una desalineación temporal respecto a su relación típica, es crucial para ejecutar operaciones que se beneficien cuando el spread regrese a su comportamiento medio histórico. Gestionando bien estos dos retos, los traders pueden explotar ineficiencias temporales del mercado de forma rentable.

Explorando la dinámica de la correlación histórica e inversa en los mercados financieros

La correlación histórica y la correlación histórica inversa son conceptos clave especialmente relevantes en pairs trading. Comprenderlos es esencial para identificar relaciones entre instrumentos y anticipar movimientos futuros basados en su comportamiento pasado.

Correlación histórica

La correlación histórica se refiere a la relación estadística entre dos o más instrumentos que tienden a moverse en la misma dirección. Se cuantifica con el coeficiente de correlación entre -1 y +1. Un valor cercano a +1 indica correlación positiva fuerte: normalmente se mueven juntos bajo condiciones similares. Esto puede deberse a factores de mercado comunes, pertenencia al mismo sector o sensibilidad a las mismas variables económicas.

Por ejemplo, dos acciones tecnológicas como Apple y Microsoft pueden mostrar alta correlación porque condiciones económicas similares, avances tecnológicos y sentimiento del mercado influyen en ambas.

Tab. 1 – Matriz de correlación de acciones

| American Airlines | Alcoa corp | Apple Inc | Best Buy Co | Citi Group | Sentinel One | CVS | Chevron | Home Depo | IBM | |

| American Airlines | -0.42 | 0.14 | 0.23 | 0.05 | 0.5 | 0.46 | 0.03 | 0.54 | 0.42 | |

| Alcoa corp | -0.42 | -0.63 | 0.61 | 0.76 | -0.8 | -0.33 | 0.67 | -0.21 | 0.27 | |

| Apple Inc | 0.14 | -0.63 | -0.75 | -0.82 | 0.6 | -0.03 | -0.72 | -0.36 | -0.61 | |

| Best Buy Co | 0.23 | 0.61 | -0.75 | 0.9 | -0.5 | 0.17 | 0.77 | 0.51 | 0.65 | |

| Citi Group | 0.05 | 0.76 | -0.82 | 0.9 | -0.63 | 0.15 | 0.84 | 0.37 | 0.66 | |

| Sentinel One | 0.5 | -0.8 | 0.6 | -0.5 | -0.63 | 0.17 | -0.5 | 0.06 | -0.05 | |

| CVS | 0.46 | -0.33 | -0.03 | 0.17 | 0.15 | 0.17 | 0.01 | 0.71 | 0.19 | |

| Chevron | 0.03 | 0.67 | -0.72 | 0.77 | 0.84 | -0.5 | 0.01 | 0.16 | 0.59 | |

| Home Depo | 0.54 | -0.21 | -0.36 | 0.51 | 0.37 | 0.06 | 0.71 | 0.16 | 0.56 | |

| IBM | 0.42 | 0.27 | -0.61 | 0.65 | 0.66 | -0.05 | 0.19 | 0.59 | 0.56 |

Tab. 2 – Matriz de correlación de criptomonedas

| BTC | ETH | ADA | LTC | XRP | |

| BTC | 0.79 | 0.52 | 0.81 | 0.51 | |

| ETH | 0.79 | 0.58 | 0.81 | 0.56 | |

| ADA | 0.52 | 0.58 | 0.57 | 0.46 | |

| LTC | 0.81 | 0.81 | 0.57 | 0.58 | |

| XRP | 0.51 | 0.56 | 0.58 | 0.58 |

Tab. 3 – Matriz: correlación de criptomonedas con materias primas

| BTC | ETH | LTC | ADA | XRP | |

| OIL | 0.11 | 0.07 | 0.1 | 0.06 | 0.08 |

| GOLD | 0.15 | 0.14 | 0.15 | 0.09 | 0.06 |

| SILVER | 0.26 | 0.23 | 0.24 | 0.16 | 0.16 |

| GAS | -0.03 | 0.01 | -0.02 | -0.02 | -0.04 |

Tab. 4 – Matriz de correlación entre índices

| IBX50 | CAC40 | DAX | FTSE100 | FTSE | NIKKE1225 | SP500 | SPTSX | Sensex | SSEE | |

| IBX50 (Brasil) | 0.73 | 0.69 | 0.72 | 0.69 | 0.33 | 0.82 | 0.85 | 0.53 | 0.34 | |

| CAC40 (Francia) | 0.73 | 0.97 | 0.95 | 0.91 | 0.51 | 0.74 | 0.81 | 0.63 | 0.39 | |

| DAX (Alemania) | 0.69 | 0.97 | 0.94 | 0.91 | 0.53 | 0.73 | 0.8 | 0.57 | 0.37 | |

| FTSE100 (Reino Unido) | 0.72 | 0.95 | 0.94 | 0.89 | 0.48 | 0.75 | 0.84 | 0.62 | 0.39 | |

| FTSE (Italia) | 0.69 | 0.91 | 0.91 | 0.89 | 0.42 | 0.72 | 0.79 | 0.56 | 0.29 | |

| NIKKE1225 (Japón) | 0.33 | 0.51 | 0.53 | 0.48 | 0.42 | 0.33 | 0.4 | 0.35 | 0.49 | |

| SP500 (EE. UU.) | 0.82 | 0.74 | 0.73 | 0.75 | 0.72 | 0.33 | 0.89 | 0.45 | 0.3 | |

| SPTSX (Canadá) | 0.85 | 0.81 | 0.8 | 0.84 | 0.79 | 0.4 | 0.89 | 0.56 | 0.38 | |

| Sensex (India) | 0.53 | 0.63 | 0.57 | 0.62 | 0.56 | 0.35 | 0.45 | 0.56 | 0.53 | |

| SEE (China) | 0.34 | 0.39 | 0.37 | 0.39 | 0.29 | 0.49 | 0.3 | 0.38 | 0.53 |

Correlación histórica inversa

La correlación histórica inversa, o correlación negativa, describe una relación en la que dos instrumentos se mueven en direcciones opuestas. En este caso, el coeficiente de correlación se acerca a -1, lo que significa que cuando el precio de uno sube, el del otro baja, y viceversa. Esto puede ocurrir entre instrumentos competitivos o clases de activos que reaccionan de manera distinta ante los cambios económicos.

Un ejemplo clásico es la relación entre acciones y bonos. Habitualmente, cuando el mercado bursátil cae, los bonos suben; y cuando las acciones suben con fuerza, los bonos pueden bajar porque los inversores buscan mayores retornos en renta variable.

Diferencias entre correlación histórica y correlación histórica inversa

La diferencia principal es la dirección en la que se desplazan los instrumentos emparejados:

Dirección del movimiento:

Correlación positiva: los instrumentos se mueven en la misma dirección. Una correlación positiva alta sugiere que probablemente subirán o bajarán juntos.

Correlación negativa: los instrumentos se mueven en direcciones opuestas. Cuando uno funciona bien, el otro tiende a hacerlo mal.

Implicaciones estratégicas:

Correlación positiva: se emplea para diversificar dentro de la misma clase de activos o sector, esperando que factores similares impulsen a ambos.

Correlación negativa: se usa para cobertura y gestión de riesgo, equilibrando una cartera con activos que reaccionan de forma distinta al mismo evento.

Uso en estrategias de trading

Correlación positiva: los traders buscan momentos en los que los precios divergentes de activos correlacionados se realineen, ejecutando trades de convergencia.

Correlación negativa: los traders pueden ir largos en un activo y cortos en el otro, beneficiándose del ensanchamiento de la brecha.

Comprender estas correlaciones permite decidir qué instrumentos emparejar, cómo cubrir riesgos y cómo explotar ineficiencias del mercado para oportunidades de arbitraje.

Determinar instrumentos con correlación histórica o inversa requiere un enfoque sistemático basado en análisis estadístico. Aquí tienes una metodología detallada:

- Recopilación de datos

Comienza recolectando datos históricos de precios de los instrumentos considerados. Deben incluir cierres diarios; para mayor precisión, también puedes incluir apertura, máximo y mínimo. La serie temporal debe ser lo suficientemente larga para cubrir distintos entornos de mercado, normalmente varios años.

- Preparación de datos

Limpia y normaliza los datos: gestiona valores faltantes, ajusta splits y dividendos en acciones y convierte precios a retornos. La mayoría de análisis de correlación en finanzas usan retornos porque son más estacionarios y estables que los precios absolutos.

- Cálculo de retornos

Calcula los retornos mediante la fórmula:

- Análisis de correlación

Realiza análisis de correlación sobre los retornos de los pares. Calcula el coeficiente de Pearson, que mide la relación lineal entre dos series. El coeficiente ρ va de -1 a 1:

1 indica correlación positiva perfecta,

-1 indica correlación negativa (inversa) perfecta,

0 indica ausencia de correlación lineal.

- Interpretación de resultados

Analiza los coeficientes:

Valores positivos altos (cercanos a 1) indican correlación histórica positiva fuerte.

Valores negativos altos (cercanos a -1) indican correlación inversa fuerte.

Valores cercanos a 0 indican poca o ninguna correlación lineal.

- Significancia estadística

Comprueba que los coeficientes son estadísticamente significativos, para evitar relaciones producto del azar. Se hace con pruebas de hipótesis donde la hipótesis nula es que la correlación es cero.

- Visualización

Utiliza gráficos como scatter plots para observar la relación visualmente. También puedes graficar series de precios o retornos para ver hasta qué punto se mueven juntos.

- Monitoreo continuo

Las correlaciones cambian con el tiempo por cambios económicos, de mercado o eventos específicos. Es clave recalcular y validar correlaciones periódicamente.

- Integración en la estrategia

Una vez identificados los instrumentos correlacionados o inversos, intégralos a tu estrategia, ya sea pairs trading, diversificación de cartera o gestión de riesgos.

Esta metodología ofrece un marco robusto para identificar y usar correlaciones históricas e inversas en mercados financieros.

Uso del Z-Score en estrategias de Pairs Trading

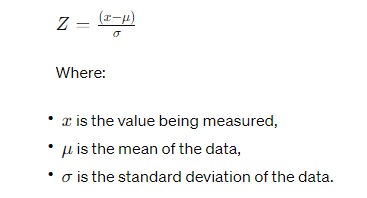

El pairs trading es una estrategia cuantitativa compleja que busca aprovechar ineficiencias de precios entre instrumentos relacionados. Uno de los métodos más usados se basa en el Z-score, que mide la desviación de un dato respecto a la media en unidades de desviación estándar. Aquí se explica cómo aplicarlo con el Z-index:

Fundamentos del Z-Score

El Z-score es una medida estadística que describe la relación de un valor con la media de un conjunto. Se expresa en desviaciones estándar. La fórmula para calcular el Z-score de una observación x es:

Aplicación en Pairs Trading

En pairs trading, el Z-score es útil para identificar cuándo el precio relativo está estadísticamente lejos de su media histórica, bajo la suposición de que revertirá hacia ella.

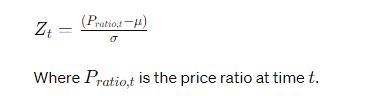

Pasos usando el Z-index:

- Selección del par: identifica dos activos que históricamente se muevan juntos. Puede hacerse con correlación o cointegración.

- Cálculo de ratio de precios y media: calcula la razón de precios entre los dos activos para un periodo histórico. Luego calcula su media (μ) y desviación estándar (σ).

- Cálculo del Z-score: calcula continuamente el Z-score del ratio actual usando la media y desviación históricas. Esto muestra cuán lejos está del patrón normal.

- Ejecución de operaciones:

- Comprar el rezagado / vender el adelantado: si el Z-score es significativamente negativo (ej., menor que -2), el ratio es inusualmente bajo. El trader compra el activo infravalorado y vende el sobrevalorado esperando convergencia.

- Vender el rezagado / comprar el adelantado: si el Z-score es significativamente positivo (ej., mayor que +2), el ratio es inusualmente alto. El trader vende el infravalorado y compra el sobrevalorado esperando reversión.

- Estrategia de salida: normalmente se cierran posiciones cuando el Z-score vuelve a 0, señal de que el ratio regresó a su promedio histórico.

¿Por qué usar el Z-index en Pairs Trading?

El Z-index estandariza las desviaciones de precios, permitiendo un enfoque sistemático para operar la reversión a la media. Cuantifica cuán “anómala” es la situación actual y define reglas claras de entrada y salida basadas en normas estadísticas.

Aunque es potente, requiere gestión de riesgos: la media y la desviación pueden cambiar con el tiempo, y la reversión a la media no siempre ocurre si las condiciones de mercado se modifican.