English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

La evolución del arbitraje en 2026: de la carrera por la infraestructura al enmascaramiento inteligente del flujo de órdenes 26 de marzo de 2026 – Publicado en: Arbitrage Software – Etiquetas: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

Resumen

Este artículo examina la transformación estructural del arbitraje financiero hasta 2026, con especial atención al cambio desde una ventaja competitiva basada en la infraestructura hacia el enmascaramiento inteligente del flujo de órdenes. Aunque la coubicación (colocation), las fuentes de datos de baja latencia y la aceleración por hardware siguen siendo requisitos necesarios, ya no constituyen factores diferenciales en un mercado donde los sistemas de detección basados en IA del lado del bróker pueden identificar y penalizar en tiempo real el flujo informado. Basándose en implementaciones comerciales publicadas —incluida la estrategia Phantom Drift y el marco Hybrid Masking (MA + Fibonacci) desarrollado por BJF Trading Group— el artículo analiza cómo los arbitrajistas modernos deben generar un flujo de órdenes estadísticamente plausible y conductualmente camuflado para preservar el acceso a una liquidez competitiva. También se abordan sus dimensiones regulatorias y éticas.

1. Introducción

Durante varias décadas, el arbitraje en los mercados financieros se ha regido por un principio fundamental: quien detecta y explota primero las ineficiencias de precio obtiene beneficios. Este principio dio origen a la industria del trading de alta frecuencia (HFT), en la que la ventaja competitiva se medía en nanosegundos y las inversiones en infraestructura alcanzaban cientos de millones de dólares. La proximidad física a los motores de casación, la calidad de los feeds de datos de mercado y la capacidad de ancho de banda eran —y siguen siendo— condiciones necesarias de entrada.

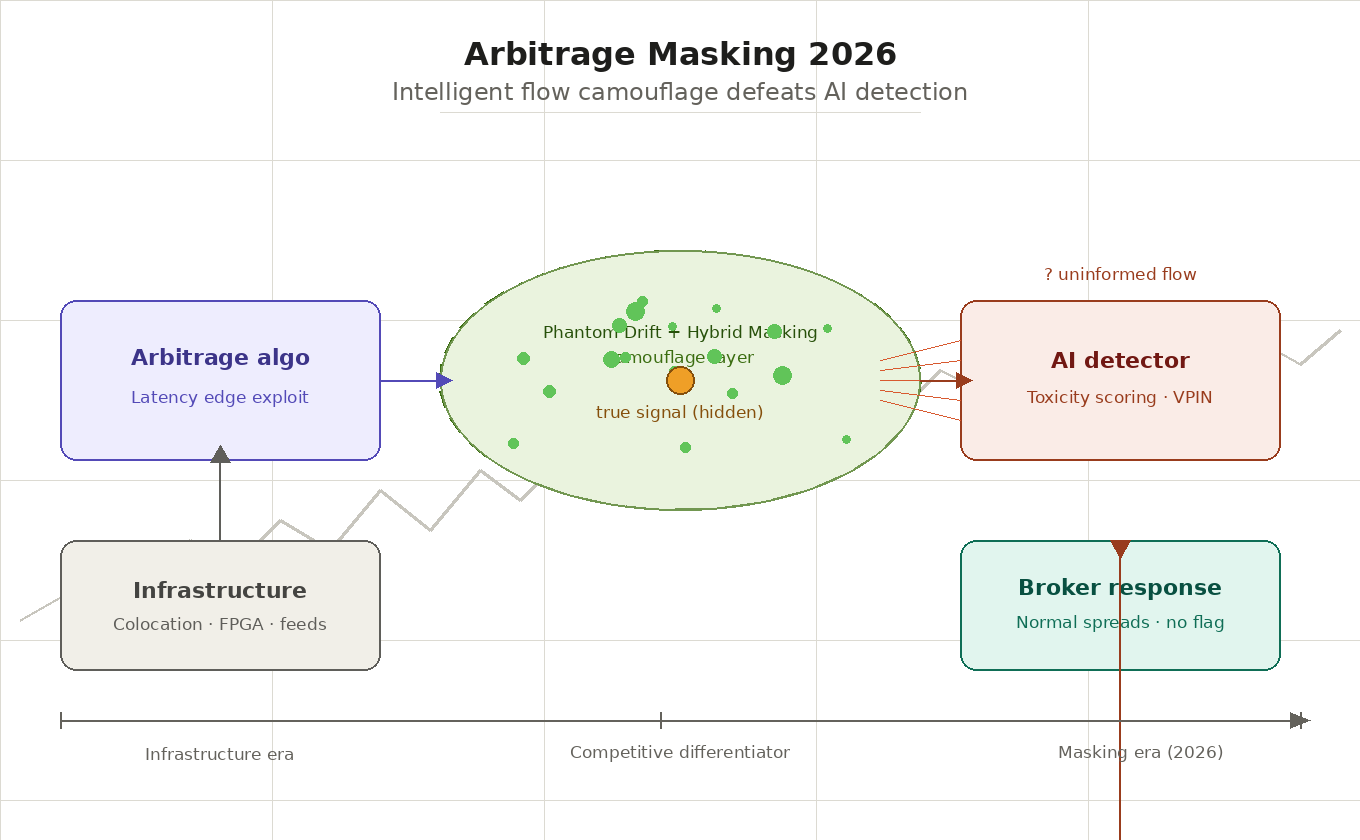

Sin embargo, para 2026 el panorama competitivo del arbitraje ha experimentado una transformación cualitativa que no puede describirse simplemente como otro ciclo de la carrera armamentística tecnológica. El despliegue de sistemas de analítica en tiempo real impulsados por IA por parte de brókers, creadores de mercado y proveedores de liquidez (LPs) ha hecho que la actividad de arbitraje sea automáticamente identificable con una precisión sin precedentes. El flujo de órdenes matemáticamente perfecto —el ideal al que aspiraba todo operador algorítmico— se ha convertido en un marcador de toxicidad. La paradoja es clara: un trading excesivamente eficiente ahora se penaliza mediante restricciones de acceso a la liquidez.

Este artículo examina tres fenómenos interrelacionados: en primer lugar, la transformación del papel de los factores de infraestructura en el arbitraje moderno; en segundo lugar, la mecánica de la detección del flujo de órdenes basada en IA y sus consecuencias para los participantes del mercado; y, en tercer lugar, la aparición de una nueva clase de técnicas —el enmascaramiento inteligente del flujo— que se está convirtiendo en el principal factor diferenciador dentro del entorno competitivo de 2026. El artículo también aborda las dimensiones regulatorias y éticas de estas prácticas, ya que la frontera entre el ocultamiento legítimo y la manipulación de mercado sigue siendo objeto de intenso debate.

2. Factores clásicos de competitividad: condiciones necesarias que perdieron su poder diferencial

2.1 Coubicación y proximidad física al motor de casación

El concepto de coubicación —ubicar los servidores de trading en proximidad inmediata al motor de casación de la bolsa— se convirtió en un estándar del sector a finales de la década de 2000. La lógica es sencilla: la velocidad de la luz es finita y cada metro de cable añade latencia. Las principales bolsas del mundo —NYSE, CME, Eurex— ofrecen servicios de coubicación como productos comerciales, estandarizando así el acceso a la latencia mínima para todos los participantes dispuestos a pagar las tarifas correspondientes.

A mediados de la década de 2010, la competencia en este ámbito había alcanzado límites físicos: las latencias intracentro de datos se medían en microsegundos de un solo dígito, y reducciones adicionales requerían pasar a soluciones tecnológicas fundamentalmente distintas: enlaces de fibra óptica sustituidos por comunicaciones por microondas e incluso por láser entre centros de negociación. La infraestructura entre Chicago y Nueva York es un ejemplo ilustrativo: las torres de microondas logran transmitir datos en aproximadamente 4,09 milisegundos frente a 6,65 milisegundos por fibra, una diferencia crítica para el arbitraje entre CME y NYSE.

Sin embargo, en 2026 la coubicación había dejado de ser una fuente de ventaja competitiva sostenible por una razón simple: se había vuelto accesible para todos los participantes serios del mercado. La barrera de entrada cayó, y la uniformidad de la infraestructura entre las principales firmas de HFT implica que cualquier ganancia de un actor a nivel de ubicación física queda automáticamente neutralizada por inversiones equivalentes de sus competidores.

2.2 Calidad de los feeds de datos de mercado y arbitraje de latencia

El feed de datos de mercado —la corriente de precios, volúmenes y estados del libro de órdenes— es el segundo factor clásico de competitividad. La diferencia entre un feed directo de bolsa y un feed consolidado agregado puede oscilar entre varios microsegundos y varios milisegundos: suficiente para construir toda una estrategia de trading basada en una ventaja informativa.

El arbitraje de latencia en el sentido clásico explota precisamente esta asimetría: un operador que recibe una actualización de precio más rápido que sus competidores puede ejecutar una operación a una cotización obsoleta antes de que esta sea corregida. Los reguladores han llamado repetidamente la atención sobre esta práctica —la SEC, en particular, la ha calificado en sus informes como potencialmente injusta para los inversores minoristas—, pero sigue siendo legal en la mayoría de las jurisdicciones, siempre que se cumplan los requisitos de divulgación.

Para 2026, la calidad de los feeds directos también se había estandarizado sustancialmente entre los participantes profesionales. La aparición de feeds normalizados con parámetros de latencia garantizados (latencia determinista) por parte de los principales proveedores de datos de mercado erosionó aún más las ventajas asociadas al acceso diferenciado a la información.

2.3 Aceleración por hardware: FPGAs y kernel bypass

Junto con la carrera por la infraestructura, han madurado las soluciones de hardware para acelerar el procesamiento de órdenes. Los Field-Programmable Gate Arrays (FPGAs) permiten implementar lógica directamente a nivel de hardware, evitando el sistema operativo y logrando latencias en el rango de los nanosegundos de un solo dígito. Las tecnologías de kernel bypass —DPDK (Data Plane Development Kit) y RDMA (Remote Direct Memory Access)— permiten la transferencia directa de datos entre la tarjeta de red y la memoria de la aplicación, eliminando la sobrecarga del kernel del sistema operativo.

Esta combinación de tecnologías creó una clase de participantes capaces de reaccionar a los eventos del mercado más rápido que cualquier solución puramente de software. Pero también aquí la competencia produjo una convergencia de capacidades: las principales firmas de HFT emplean pilas tecnológicas similares, y la brecha de rendimiento entre ellas depende cada vez menos del hardware y cada vez más de la calidad algorítmica y —de manera crucial— de la capacidad de evitar ser identificadas.

Así, para 2026, los factores de infraestructura constituyen una base necesaria pero insuficiente para la actividad de arbitraje. Responden a la pregunta de si se puede operar, pero no a la de si se permitirá operar; y precisamente la segunda pregunta se ha vuelto central en la práctica moderna.

3. Detección por IA y toxicidad del flujo: la nueva amenaza para los arbitrajistas

3.1 La aparición de sistemas de analítica en tiempo real del lado de la contraparte

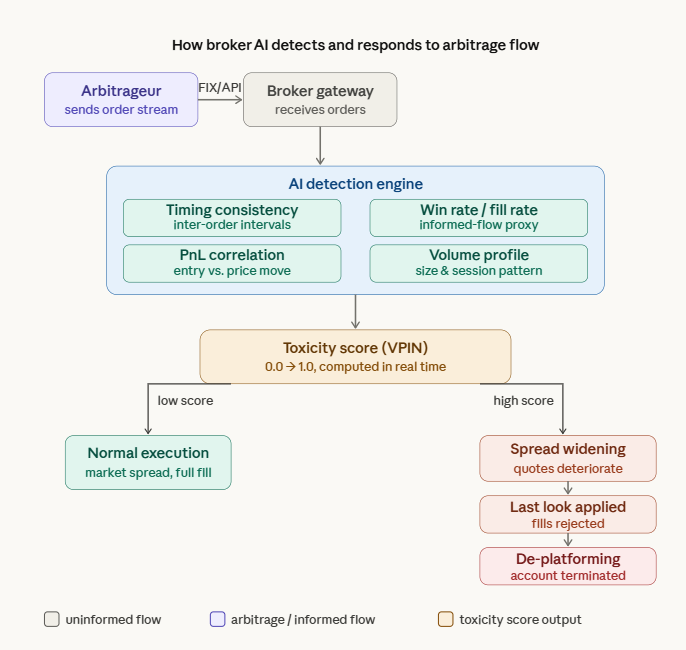

La proliferación del aprendizaje automático y la accesibilidad de la computación de alto rendimiento llevaron, a mediados de la década de 2020, a que los mayores brókers, creadores de mercado y ECNs (Electronic Communication Networks) desplegaran sistemas propios de IA para el análisis en tiempo real del flujo de órdenes de los clientes. Dichos sistemas son presentados por los participantes del mercado como herramientas de gestión de riesgo y optimización de liquidez; sin embargo, en la práctica funcionan como detectores de clientes “tóxicos”: aquellos cuya operativa resulta sistemáticamente no rentable para el proveedor de liquidez debido a la asimetría informativa.

Estos sistemas analizan multitud de variables dentro de una ventana temporal móvil: tasa de ejecución, consistencia temporal, proporción entre operaciones ganadoras y perdedoras, correlación entre puntos de entrada y movimientos posteriores del precio, perfiles de volumen y distribuciones de actividad intradía. La combinación de estas métricas permite separar con gran precisión el flujo informado —flujo de órdenes que contiene información sobre futuros movimientos del precio— del flujo no informado generado por participantes minoristas.

3.2 El concepto de puntuación de toxicidad y selección adversa

El concepto de “toxicidad” del flujo de órdenes tiene su origen en la literatura académica sobre microestructura de mercado. El trabajo fundacional de Glosten y Harris (1988) estableció la base teórica para descomponer el diferencial bid-ask en componentes informativos y operativos. Posteriormente, este concepto se operacionalizó mediante la métrica VPIN (Volume-synchronized Probability of Informed Trading), propuesta por Easley, Lopez de Prado y O’Hara en 2011, que evalúa la probabilidad de que una contraparte posea una ventaja informativa.

En aplicaciones prácticas, la puntuación de toxicidad es un indicador dinámicamente actualizado que refleja la probabilidad de que un cliente dado opere con información no disponible para el creador de mercado. Un valor alto implica que cada transacción con ese cliente es, en promedio, perdedora para el proveedor de liquidez debido a la selección adversa: el fenómeno por el cual una de las partes de una operación pierde sistemáticamente frente a la otra como resultado de la asimetría de información.

3.3 Consecuencias de una alta puntuación de toxicidad: desde el ensanchamiento del spread hasta la expulsión de la plataforma

La respuesta de los brókers y LPs a la elevada puntuación de toxicidad de un cliente se desarrolla mediante varios mecanismos de distinta gravedad. En el primer nivel: ensanchamiento dinámico del spread; el creador de mercado deteriora automáticamente las cotizaciones para los arbitrajistas identificados, haciendo que su estrategia deje de ser rentable sin necesidad de negar el servicio de forma explícita. El segundo nivel: last look, es decir, el derecho del LP a rechazar una orden incluso después de haberla recibido, si la cotización se ha movido en su contra durante el procesamiento. El tercer nivel: restricciones explícitas, como límites de volumen, frecuencia de órdenes o instrumentos disponibles.

La consecuencia más grave es la expulsión de la plataforma (de-platforming): la terminación del acuerdo de corretaje o la negativa a proporcionar liquidez. En un entorno en el que la reputación de un flujo de trading se convierte en un activo, su pérdida complica significativamente la búsqueda de nuevas contrapartes: los brókers intercambian cada vez más información sobre clientes a través de bases de datos del sector y canales informales.

4. Enmascaramiento del flujo de órdenes de arbitraje: técnicas y principios

4.1 La paradoja fundamental: por qué la perfección es tóxica

La paradoja central del arbitraje moderno es la siguiente: el flujo de órdenes optimizado en todos los parámetros clásicos —máxima tasa de aciertos, pérdidas mínimas en operaciones perdedoras, alineación temporal precisa con los movimientos de precio— es el más fácil de identificar. Un flujo estadísticamente perfecto no aparece de forma natural entre participantes minoristas ni entre institucionales no informados. En consecuencia, su detección con alta confianza apunta a actividad de arbitraje.

Esto significa que el objetivo del enmascaramiento no es ocultar la rentabilidad en sí, sino reproducir características estadísticas típicas del flujo de órdenes no direccional. En otras palabras, el arbitrajista debe parecer un participante que opera por motivos no relacionados con una ventaja informativa, mientras mantiene intacta esa ventaja.

4.2 Aleatorización del timing: la capa de infraestructura del enmascaramiento

Una de las técnicas más empleadas consiste en introducir deliberadamente retrasos aleatorios en el proceso de ejecución de órdenes. Cuando los intervalos temporales entre órdenes muestran una alta regularidad —característica de sistemas algorítmicos que operan en tiempo real estricto—, eso por sí solo constituye una fuerte señal para un detector. La introducción de ruido pseudoaleatorio con parámetros que imitan la distribución de latencia de un trader humano o de un algoritmo institucional de ejecución reduce sustancialmente la precisión de la clasificación.

En la práctica, la plataforma SharpTrader proporciona mecanismos integrados de aleatorización temporal en numerosas estrategias de arbitraje. La funcionalidad de randomización de SharpTrader permite especificar paramétricamente rangos de retraso aleatorio entre envíos de órdenes, variar los intervalos de entrada en función de las condiciones del mercado y, de ese modo, destruir los patrones temporales deterministas característicos de los algoritmos de arbitraje puro. Esto convierte a la plataforma en un ejemplo destacado de cómo las herramientas de enmascaramiento han pasado de desarrollos internos a medida a soluciones comercialmente disponibles.

Técnicamente, la aleatorización se implementa mediante generadores de números aleatorios con distribuciones especificadas —por ejemplo, distribuciones lognormales características de los tiempos de reacción humanos— o mediante muestreo a partir de datos históricos del comportamiento del grupo objetivo que se pretende imitar. Un matiz críticamente importante: el ruido no debe distribuirse de forma uniforme, ya que la distribución uniforme es en sí misma una anomalía estadística fácilmente identificable por detectores modernos.

4.3 Mimetismo conductual: la estrategia Phantom Drift

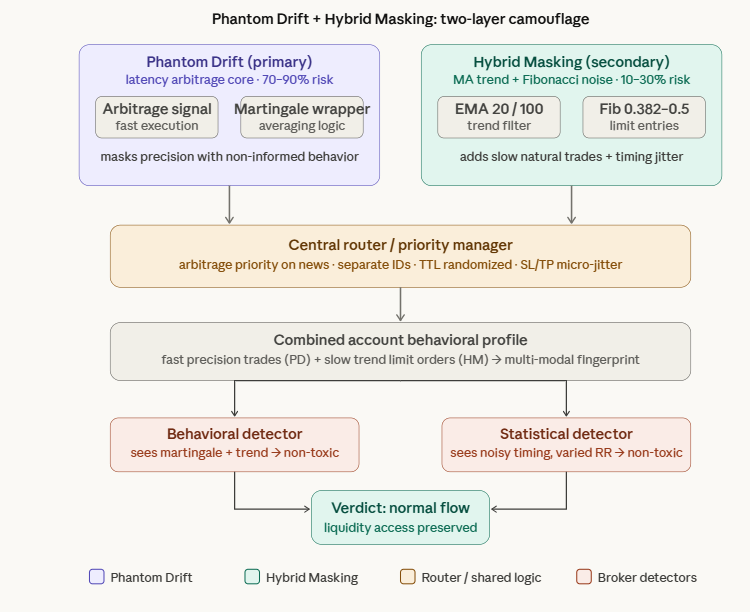

Una capa más profunda de enmascaramiento implica no solo aleatorizar el timing, sino imitar patrones conductuales característicos de clases específicas de participantes del mercado. Entre los enfoques más innovadores desde el punto de vista arquitectónico se encuentra la estrategia Phantom Drift, desarrollada por BJF Trading Group, que enmascara la actividad de arbitraje entrelazándola con una lógica de gestión de operaciones de estilo martingala.

Phantom Drift — concepto central: una señal de arbitraje se ejecuta dentro de una envoltura conductual que imita una gestión de posición tipo martingala: duplicación sistemática de la posición frente a movimientos adversos del precio. Desde la perspectiva de un observador externo o de un sistema de detección del bróker que analiza series de órdenes, tal flujo exhibe características típicas de un participante no informado que emplea una gestión agresiva de posiciones: aumento de volúmenes ante movimientos desfavorables, promedio de pérdidas y ausencia de correlación evidente con señales de precio adelantadas. La naturaleza arbitrajista de la señal subyacente queda oculta tras un patrón de gestión del riesgo aparentemente ilógico.

La eficacia de este enfoque proviene del hecho de que las estrategias martingala son bien conocidas por los brókers como fuente de flujo no informado: su falta de rentabilidad a largo plazo convierte a esos clientes en contrapartes deseables para los creadores de mercado. La imitación de esta clase de participante crea una cobertura robusta para el flujo informado.

4.4 Enmascaramiento híbrido: combinación de capas de protección

El siguiente paso lógico en la técnica de mimetismo conductual es su combinación con la aleatorización de infraestructura, un enfoque documentado en la estrategia Hybrid Masking publicada por BJF Trading Group. Esta estrategia utiliza un sistema de entrada MA Trend + Fibonacci Pullback como “ruido de expectativa positiva” que corre junto al módulo principal de arbitraje (Phantom Drift).

Hybrid Masking — arquitectura técnica: la estrategia identifica la dirección de la tendencia del mercado usando un sistema dual de EMAs (EMA 20 como rápida y EMA 100 como lenta). Tras un cruce correctivo de medias móviles, se calculan niveles de retroceso de Fibonacci sobre el último impulso direccional. Se colocan órdenes límite pendientes en la zona de retroceso 0,382–0,5 con stops más allá del nivel 0,786. Esto genera secuencias de operaciones —entradas límite en retrocesos de tendencia, periodos de mantenimiento variables, geometría realista de SL/TP— indistinguibles del trading discrecional sistemático. TTLs aleatorios (time-to-live) para órdenes pendientes, entradas divididas entre 0,382 y 0,5 y microjitter aplicado a niveles de SL/TP (±0,1–0,2×ATR) evitan además que la propia capa de enmascaramiento forme un patrón detectable.

El valor fundamental del enfoque híbrido radica en su capacidad para atacar simultáneamente dos canales de detección independientes. Un detector conductual que analiza la lógica de las decisiones de trading ve un patrón seguidor de tendencia. Un detector estadístico que analiza las características temporales del flujo ve un ritmo de órdenes irregular y ruidoso. Para clasificar correctamente tal flujo como arbitraje, el sistema detector debe superar simultáneamente ambas capas defensivas, una tarea sustancialmente más compleja que vencer cualquiera de ellas por separado.

4.5 Fragmentación de órdenes y diversificación multicuenta

Una dimensión adicional del enmascaramiento consiste en distribuir la actividad de trading entre múltiples cuentas y brókers de modo que ninguna contraparte individual obtenga la imagen completa necesaria para la identificación. Cuando la analítica de un bróker ve solo una fracción del flujo total de órdenes, la significación estadística de las señales de toxicidad se reduce, especialmente en ventanas temporales cortas.

Los algoritmos institucionales de ejecución —TWAP, VWAP, Implementation Shortfall— generan patrones característicos de fragmentación de órdenes grandes. Imitar estos patrones permite que el flujo de arbitraje se parezca al flujo institucional, que los creadores de mercado perciben como menos tóxico. La diversificación entre instrumentos con distintas estructuras de correlación difumina aún más el patrón característico del arbitraje puro.

5. IA contra IA: la dinámica de la adaptación mutua

5.1 Dinámicas adversariales y la carrera de detección

La interacción entre los detectores de IA del lado del bróker y los sistemas de enmascaramiento del lado del arbitrajista representa un caso canónico de dinámica adversarial, un fenómeno bien estudiado en ciberseguridad y descrito en la teoría del aprendizaje automático adversarial. El detector se entrena sobre patrones de flujo tóxico; el arbitrajista adapta su flujo para evadir la detección; el detector vuelve a entrenarse con nuevos datos… y así el ciclo continúa.

La diferencia fundamental entre esta carrera y la tradicional carrera tecnológica armamentística es que la velocidad de adaptación no está limitada por parámetros físicos (latencia de red, velocidad del procesador), sino por la velocidad de acumulación de datos de entrenamiento y por los recursos computacionales necesarios para reentrenar los modelos. Esto crea una dinámica cualitativamente distinta: la ventaja es inherentemente temporal y se erosiona inevitablemente a medida que la parte opuesta actualiza sus modelos.

5.2 Arquitecturas tipo GAN en la generación de flujo plausible

La dirección tecnológicamente más avanzada en este ámbito implica arquitecturas análogas a las redes generativas adversariales (GANs) para sintetizar flujo de órdenes indistinguible del trading no direccional. El concepto es el siguiente: un modelo generador aprende a producir secuencias de órdenes que un modelo discriminador (que simula al detector del bróker) no puede clasificar como tóxicas, entrenándose ambos componentes simultáneamente en un proceso adversarial.

La implementación práctica afronta varias limitaciones. El entrenamiento del discriminador requiere acceso a datos reales sobre cómo responden los detectores de los brókers a distintos patrones, información que los brókers no suelen compartir. Además, el flujo “plausible” generado debe seguir siendo rentable, lo que crea una tensión entre la optimización para la indistinguibilidad y la optimización para la rentabilidad.

5.3 Asimetría de información y sus implicaciones

Una ventaja estructural importante para los brókers en esta carrera es el acceso a datos agregados de toda su base de clientes. El detector del bróker no se entrena solo sobre el flujo de un arbitrajista específico, sino sobre estadísticas de miles de clientes, lo que permite clasificadores mucho más robustos. El arbitrajista, por el contrario, solo observa su propio flujo y las respuestas del mercado, lo que limita materialmente su capacidad para evaluar la eficacia del enmascaramiento.

No obstante, el arbitrajista conserva una ventaja clave: conoce la verdadera naturaleza de su estrategia y puede diseñar deliberadamente el enmascaramiento, mientras que el detector opera sobre datos agregados ruidosos y debe equilibrar sensibilidad y especificidad. Una tasa alta de falsos positivos —clasificar erróneamente como tóxico un flujo no informado— resulta costosa para el bróker en términos de pérdida de clientes legítimos. Esta tensión de equilibrio limita lo agresivamente que pueden calibrarse los detectores, preservando un espacio operativo para sistemas de enmascaramiento bien diseñados.

6. Dimensiones regulatorias y éticas

6.1 La frontera entre enmascaramiento y manipulación

El estatus regulatorio de las técnicas de enmascaramiento del flujo de órdenes sigue legalmente indefinido en la mayoría de las jurisdicciones. La normativa europea MiFID II contiene disposiciones sobre manipulación de mercado, pero están formuladas respecto a la manipulación de precios y no al ocultamiento deliberado del comportamiento de trading. La norma estadounidense SEC Rule 15c3-5 (“Market Access Rule”) regula controles de riesgo para el acceso al mercado, pero no aborda directamente la modificación deliberada de las características estadísticas del flujo de órdenes.

La línea conceptual que trazan los reguladores separa dos tipos de conducta. El primero: la optimización legítima de la ejecución, es decir, cualquier acción dirigida a reducir el impacto de mercado y mejorar la calidad de la ejecución, lo cual es una práctica institucional estándar. El segundo: acciones que engañan a otros participantes del mercado o socavan la integridad del proceso de formación de precios, lo cual está prohibido. El enmascaramiento frente a sistemas de detección del bróker pertenece formalmente al primer tipo, ya que se dirige a la interacción con la contraparte y no a la manipulación del precio. Sin embargo, a medida que el pensamiento regulatorio se adapta a la realidad del trading con IA, esta frontera puede desplazarse.

6.2 Endurecimiento de los requisitos en el contexto del trading algorítmico

La presión regulatoria sobre el trading algorítmico en general se intensificó durante el período 2023–2026. Los requisitos de registro de estrategias algorítmicas, el mantenimiento obligatorio de registros de decisiones de trading y su disponibilidad para revisión regulatoria generan carga operativa y abren potencialmente vías para el análisis retrospectivo de las prácticas de enmascaramiento. En este contexto, documentar la lógica de enmascaramiento adquiere un carácter dual: por un lado, es un requisito de cumplimiento; por otro, puede constituir material probatorio en investigaciones.

7. Conclusión

El arbitraje en 2026 constituye un entorno competitivo multicapa en el que la excelencia tecnológica es solo el punto de partida. La velocidad, la calidad del feed y la aceleración por hardware forman una base sin la cual la participación es imposible, pero no determinan los resultados competitivos. Lo que sí los determina es la capacidad del participante para operar eficientemente mientras permanece invisible a sistemas de identificación del flujo de órdenes cada vez más sofisticados.

Este cambio tiene profundas implicaciones para la estructura del sector. La barrera de entrada al arbitraje se ha desplazado del capital (infraestructura) al capital intelectual (la capacidad de desarrollar y mantener técnicas efectivas de enmascaramiento). La comercialización de herramientas de enmascaramiento —demostrada claramente por plataformas como SharpTrader con sus mecanismos de randomización integrados, y por estrategias listas para producción como Phantom Drift y el marco Hybrid Masking— indica que la ofuscación del flujo está pasando de ser una pericia artesanal de unos pocos a un estándar del sector.

Las dinámicas adversariales entre detectores y sistemas de enmascaramiento probablemente se intensificarán a medida que ambas partes amplíen sus capacidades de IA. A largo plazo, esto puede conducir a uno de dos escenarios: o bien un equilibrio en el que los costes del enmascaramiento y la detección neutralicen los beneficios del arbitraje, haciendo a los mercados más eficientes; o bien una carrera armamentística permanente en la que solo sobrevivan los participantes más avanzados tecnológicamente y más adaptables. Qué escenario se materialice dependerá en gran medida del entorno regulatorio, que a fecha de 2026 no ha seguido el ritmo del cambio tecnológico.

La función social del arbitraje moderno también sigue siendo una cuestión abierta: si el arbitraje clásico servía como mecanismo para corregir ineficiencias de precio y mejorar la calidad de la formación de precios, el arbitraje forzado a ocultar su actividad puede perder parcialmente esa función, sustituyéndola por extracción de rentas en condiciones de asimetría informativa. Para seguir profundizando en este campo en evolución, el blog de BJF Trading Group mantiene cobertura continua sobre desarrollo práctico de estrategias de arbitraje, técnicas de enmascaramiento y actualizaciones de plataforma.

Preguntas frecuentes (FAQ)

P1: ¿Qué es la toxicidad del flujo de órdenes y por qué importa en 2026?

La toxicidad del flujo de órdenes se refiere al grado en que la operativa de un cliente resulta sistemáticamente perdedora para el proveedor de liquidez debido a la asimetría informativa. En 2026, los sistemas de analítica de brókers impulsados por IA calculan puntuaciones de toxicidad en tiempo real y automáticamente amplían spreads, aplican last look o restringen el acceso a arbitrajistas identificados. Una alta puntuación de toxicidad amenaza directamente la viabilidad de la estrategia.

P2: ¿Por qué la ventaja de infraestructura ha perdido peso como factor diferencial?

La coubicación, los feeds directos, la aceleración mediante FPGA y los enlaces por microondas se han vuelto comercialmente accesibles para todos los participantes serios del mercado. La barrera de capital ha caído, produciendo homogeneidad de infraestructura entre las principales firmas de HFT. En consecuencia, la ventaja competitiva se ha desplazado hacia la calidad algorítmica y, de forma crítica, hacia la capacidad de evitar la detección por parte del bróker.

P3: ¿Qué es la estrategia Phantom Drift y cómo enmascara el arbitraje?

Phantom Drift, desarrollada por BJF Trading Group, es una estrategia de arbitraje de latencia que camufla su actividad al integrar la ejecución de señales de arbitraje dentro de una envoltura conductual de estilo martingala. Para los sistemas de vigilancia del bróker, la secuencia de órdenes resultante se asemeja a la de un participante no informado que emplea un promedio agresivo de posiciones, un perfil conductual asociado al flujo minorista no informado, mientras que la ventaja subyacente proviene de discrepancias de precio basadas en latencia. La documentación completa está disponible en: bjftradinggroup.com.

P4: ¿En qué se diferencia Hybrid Masking Strategy de Phantom Drift?

Mientras que Phantom Drift aborda el mimetismo conductual a nivel de lógica de ejecución, la Hybrid Masking Strategy opera como una capa secundaria y auxiliar. Ejecuta una estrategia independiente de MA Trend + Fibonacci Pullback junto al módulo principal de arbitraje, generando un flujo de órdenes límite realista y seguidor de tendencia que normaliza el perfil conductual de la cuenta. La combinación crea una huella de trading multimodal sustancialmente más difícil de clasificar como arbitraje tanto para sistemas automatizados como para revisores humanos del bróker.

P5: ¿Es legal el enmascaramiento del flujo de órdenes?

En la mayoría de las jurisdicciones, las técnicas de enmascaramiento del flujo, tal como se practican actualmente, entran dentro del ámbito de la optimización legítima de la ejecución: una práctica institucional estándar orientada a reducir el impacto de mercado. Están dirigidas a la interacción con la contraparte, no a la manipulación del precio. Sin embargo, el panorama regulatorio está evolucionando: el aumento de los requisitos de documentación de estrategias algorítmicas y de trazas de auditoría significa que las firmas deberían mantener registros claros de la lógica de enmascaramiento para demostrar intención de cumplimiento.

P6: ¿Qué papel desempeña SharpTrader en el enmascaramiento?

SharpTrader es la plataforma insignia de arbitraje y estrategias de BJF Trading Group. Además de la ejecución principal de arbitraje, proporciona randomización temporal paramétrica integrada para múltiples tipos de estrategia, un asistente de IA para programación (AI Coder Assistant) para desarrollar filtros personalizados y una integración nativa con los módulos Phantom Drift y Hybrid Masking. Admite conectividad FIX API y cTrader, con documentación completa en bjftradinggroup.com.

P7: ¿Seguirán siendo eficaces las técnicas de enmascaramiento a medida que mejoren los detectores de IA?

La dinámica adversarial es autosostenida: a medida que mejoran los detectores, el enmascaramiento debe adaptarse, y viceversa. La ventaja estructural del buen enmascaramiento reside en su enfoque multicanal: atacar simultáneamente dimensiones de detección conductual y estadística. Las arquitecturas híbridas que combinan patrones conductuales diversos y débilmente correlacionados (como en el marco Hybrid Masking) son más duraderas que los enfoques de técnica única precisamente porque superarlas requiere derrotar varios sistemas de detección independientes al mismo tiempo.

Referencias y lecturas complementarias

Fuentes académicas

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

Documentación y blog de BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Software de arbitraje, trading en forex, desarrollo de estrategias. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | Ontario, Canadá | bjftradinggroup.com

Este artículo se ofrece únicamente con fines informativos y educativos y no constituye asesoramiento financiero.