English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

A evolução da arbitragem em 2026: da corrida pela infraestrutura ao mascaramento inteligente do fluxo de ordens Quinta-feira, 26 de Março de 2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

Resumo

Este artigo examina a transformação estrutural da arbitragem financeira até 2026, com foco especial na mudança de uma vantagem competitiva baseada em infraestrutura para o mascaramento inteligente do fluxo de ordens. Embora colocation, feeds de dados de baixa latência e aceleração por hardware continuem sendo requisitos necessários, eles já não constituem fatores de diferenciação em um mercado no qual sistemas de detecção baseados em IA, do lado das corretoras, conseguem identificar e penalizar em tempo real o fluxo informado. Com base em implementações comerciais publicadas — incluindo a estratégia Phantom Drift e o framework Hybrid Masking (MA + Fibonacci), desenvolvido pela BJF Trading Group — o artigo analisa como os arbitradores modernos precisam gerar um fluxo de ordens estatisticamente plausível e comportamentalmente camuflado para preservar o acesso a liquidez competitiva. As dimensões regulatórias e éticas também são abordadas.

1. Introdução

Durante várias décadas, a arbitragem nos mercados financeiros foi regida por um único princípio fundamental: quem detecta e explora primeiro as ineficiências de preço, lucra. Esse princípio deu origem à indústria de high-frequency trading (HFT), na qual a vantagem competitiva era medida em nanossegundos e os investimentos em infraestrutura alcançavam centenas de milhões de dólares. A proximidade física dos matching engines, a qualidade dos feeds de dados de mercado e a capacidade de banda eram — e continuam sendo — condições necessárias de entrada.

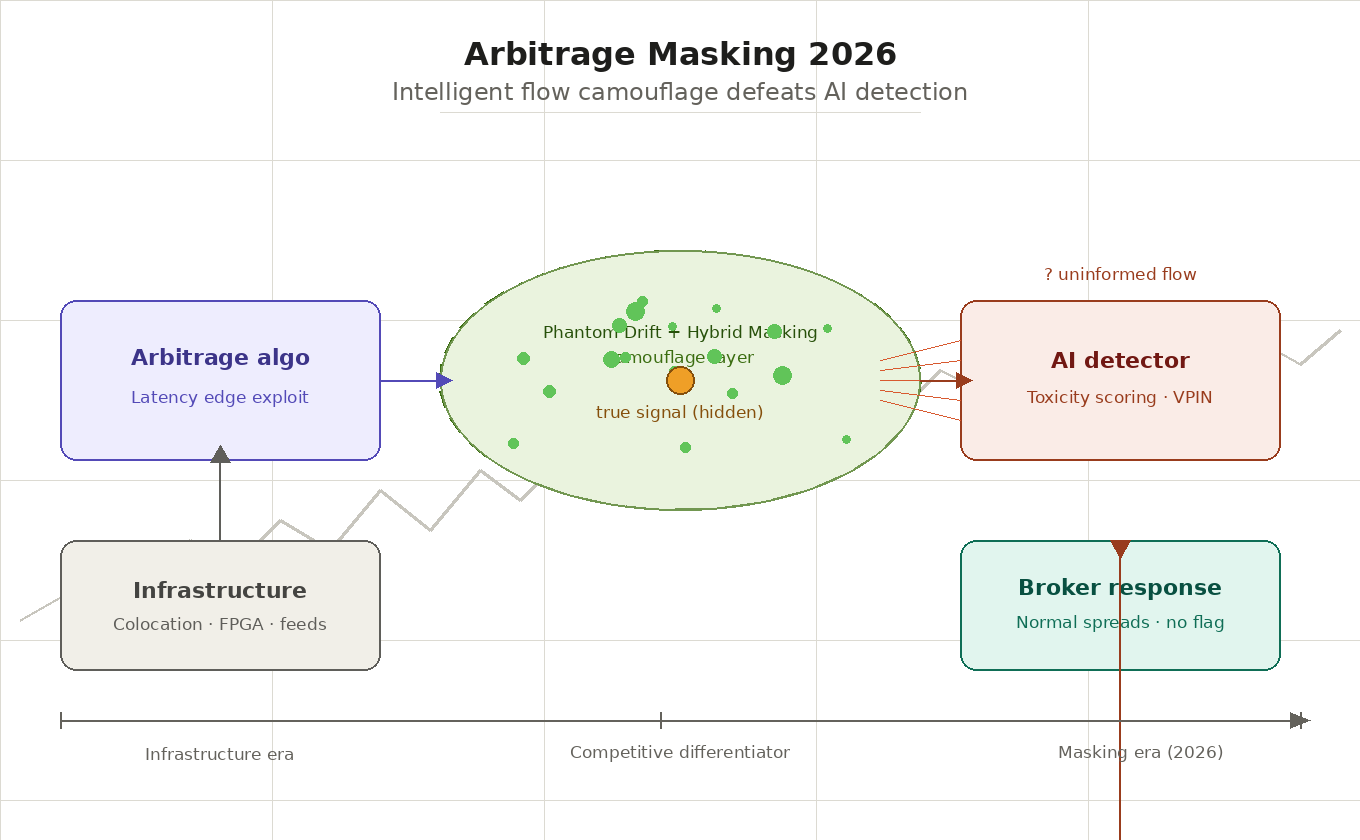

Em 2026, porém, o ambiente competitivo da arbitragem passou por uma transformação qualitativa que não pode ser descrita apenas como mais um ciclo da corrida armamentista tecnológica. A adoção de sistemas de análise em tempo real baseados em IA por corretoras, market makers e provedores de liquidez (LPs) fez com que a atividade de arbitragem se tornasse automaticamente identificável com precisão sem precedentes. O fluxo de ordens matematicamente perfeito — justamente o ideal perseguido por todo trader algorítmico — transformou-se em um marcador de toxicidade. O paradoxo é evidente: trading excessivamente eficiente agora é penalizado por meio de restrição de acesso à liquidez.

Este artigo examina três fenômenos interligados: primeiro, a transformação do papel dos fatores de infraestrutura na arbitragem moderna; segundo, a mecânica da detecção de fluxo de ordens baseada em IA e suas consequências para os participantes do mercado; e, terceiro, o surgimento de uma nova classe de técnicas — o mascaramento inteligente do fluxo — que vem se tornando o principal fator de diferenciação no ambiente competitivo de 2026. O artigo também aborda as dimensões regulatórias e éticas dessas práticas, já que a fronteira entre ofuscação legítima e manipulação de mercado continua sendo objeto de debate ativo.

2. Fatores clássicos de competitividade: condições necessárias que perderam seu poder de diferenciação

2.1 Colocation e proximidade física ao matching engine

O conceito de colocation — posicionar servidores de trading em proximidade imediata ao matching engine da bolsa — tornou-se um padrão da indústria no fim dos anos 2000. A lógica é simples: a velocidade da luz é finita, e cada metro de cabo adiciona latência. As principais bolsas do mundo — NYSE, CME, Eurex — oferecem serviços de colocation como produtos comerciais, padronizando assim o acesso à latência mínima para todos os participantes dispostos a pagar as taxas correspondentes.

Em meados dos anos 2010, a competição nesse domínio já havia atingido limites físicos: as latências intradatacenter eram medidas em microssegundos de um único dígito, e reduções adicionais exigiam a transição para soluções tecnológicas fundamentalmente diferentes — com links de fibra óptica dando lugar a comunicações por micro-ondas e até mesmo por laser entre centros de negociação. A infraestrutura que liga Chicago a Nova York serve como exemplo ilustrativo: torres de micro-ondas alcançam transmissão de dados em aproximadamente 4,09 milissegundos contra 6,65 milissegundos via fibra — uma diferença crítica para arbitragem entre CME e NYSE.

Ainda assim, em 2026, o colocation deixou de ser fonte de vantagem competitiva sustentável por uma razão simples: tornou-se acessível a todos os participantes sérios do mercado. A barreira de entrada caiu, e a uniformidade da infraestrutura entre as principais firmas de HFT significa que qualquer ganho de um participante no nível de posicionamento físico é automaticamente neutralizado por investimentos equivalentes dos concorrentes.

2.2 Qualidade do feed de dados de mercado e arbitragem de latência

O feed de dados de mercado — o fluxo de preços, volumes e estados do livro de ofertas — é o segundo fator clássico de competitividade. A diferença entre um feed direto da bolsa e um feed consolidado agregado pode variar de alguns microssegundos a vários milissegundos: o suficiente para construir toda uma estratégia de trading baseada em vantagem informacional.

A arbitragem de latência, em seu sentido clássico, explora exatamente essa assimetria: um trader que recebe uma atualização de preço mais rápido que seus concorrentes consegue executar uma operação em uma cotação defasada antes que ela seja corrigida. Reguladores já chamaram atenção repetidamente para essa prática — a SEC, em particular, caracterizou-a em seus relatórios como potencialmente injusta para investidores de varejo —, mas ela continua legal na maioria das jurisdições, desde que as exigências de divulgação sejam cumpridas.

Em 2026, a qualidade dos feeds diretos também já havia sido substancialmente padronizada entre participantes profissionais. O surgimento de feeds normalizados com parâmetros de latência garantidos (latência determinística), oferecidos por grandes provedores de dados de mercado, enfraqueceu ainda mais as vantagens associadas ao acesso diferenciado à informação.

2.3 Aceleração por hardware: FPGAs e kernel bypass

Junto com a corrida por infraestrutura, amadureceram as soluções de hardware para acelerar o processamento de ordens. Os Field-Programmable Gate Arrays (FPGAs) permitem implementar lógica diretamente no nível do hardware, contornando o sistema operacional e alcançando latências na faixa de nanossegundos de um único dígito. Tecnologias de kernel bypass — DPDK (Data Plane Development Kit) e RDMA (Remote Direct Memory Access) — permitem transferência direta de dados entre a placa de rede e a memória da aplicação, eliminando a sobrecarga do kernel do sistema operacional.

Essa combinação de tecnologias criou uma classe de participantes capazes de reagir a eventos de mercado mais rapidamente do que qualquer solução puramente em software. Contudo, também aqui a competição produziu convergência de capacidades: as principais firmas de HFT empregam stacks tecnológicos semelhantes, e a diferença de desempenho entre elas é cada vez menos determinada pelo hardware e cada vez mais pela qualidade dos algoritmos e — de forma crucial — pela capacidade de evitar identificação.

Assim, em 2026, os fatores de infraestrutura constituem uma base necessária, mas insuficiente, para a atividade de arbitragem. Eles respondem à pergunta sobre se você pode operar, mas não à pergunta sobre se você terá permissão para operar — e é precisamente essa segunda pergunta que se tornou central na prática moderna.

3. Detecção por IA e toxicidade do fluxo: a nova ameaça aos arbitradores

3.1 O surgimento de sistemas de análise em tempo real no lado da contraparte

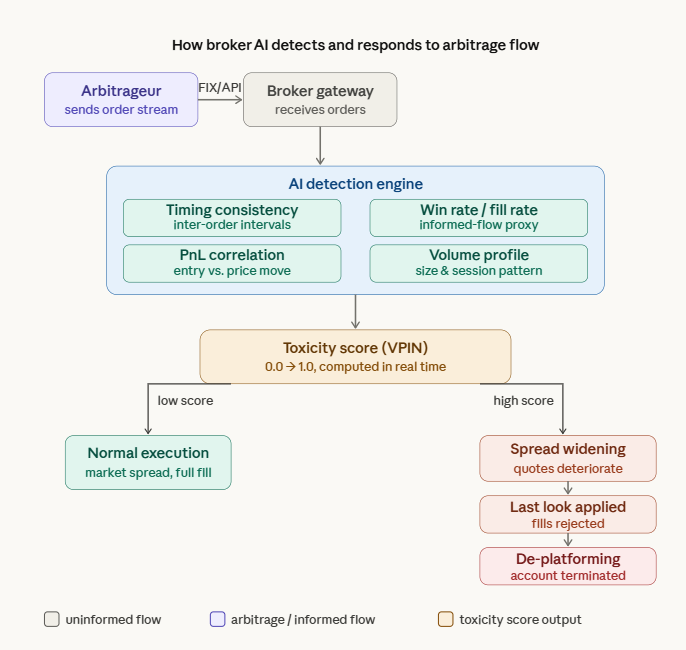

A proliferação do machine learning e a acessibilidade da computação de alto desempenho levaram, em meados da década de 2020, as maiores corretoras, market makers e ECNs (Electronic Communication Networks) a implantar sistemas proprietários de IA para análise em tempo real do fluxo de ordens dos clientes. Tais sistemas são apresentados pelos participantes do mercado como ferramentas de gestão de risco e otimização de liquidez — mas, na prática, funcionam como detectores de clientes “tóxicos”: aqueles cuja atividade de trading é sistematicamente não lucrativa para o provedor de liquidez em razão da assimetria de informação.

Esses sistemas analisam uma multiplicidade de variáveis dentro de uma janela móvel: taxa de execução, consistência temporal, proporção entre operações vencedoras e perdedoras, correlação entre pontos de entrada e movimentos subsequentes de preço, perfis de volume e distribuições de atividade intradiária. A combinação dessas métricas permite separar, com alta precisão, o fluxo informado — fluxo de ordens que carrega informação sobre futuros movimentos de preço — do fluxo não informado gerado por participantes de varejo.

3.2 O conceito de score de toxicidade e seleção adversa

O conceito de “toxicidade” do fluxo de ordens tem origem na literatura acadêmica sobre microestrutura de mercado. O trabalho fundamental de Glosten e Harris (1988) estabeleceu a base teórica para decompor o spread bid-ask em componentes informacionais e operacionais. Posteriormente, esse conceito foi operacionalizado por meio da métrica VPIN (Volume-synchronized Probability of Informed Trading), proposta por Easley, Lopez de Prado e O’Hara em 2011, que avalia a probabilidade de a contraparte possuir vantagem informacional.

Em aplicações práticas, o score de toxicidade é um indicador dinamicamente atualizado que reflete a probabilidade de um determinado cliente negociar com base em informações indisponíveis ao market maker. Um valor elevado implica que cada transação com esse cliente é, em média, perdedora para o provedor de liquidez devido à seleção adversa — o fenômeno pelo qual uma das partes de uma negociação perde sistematicamente para a outra em razão da assimetria informacional.

3.3 Consequências de um alto score de toxicidade: do alargamento de spread ao de-platforming

A resposta de corretoras e LPs a um score de toxicidade elevado de um cliente se desdobra por meio de vários mecanismos de gravidade variável. No primeiro nível: alargamento dinâmico do spread — o market maker deteriora automaticamente as cotações para arbitradores identificados, tornando a estratégia não lucrativa sem uma recusa explícita de serviço. O segundo nível: last look — o direito do LP de rejeitar uma ordem mesmo após recebê-la, caso a cotação tenha se movido de forma adversa durante o processamento. O terceiro nível: restrições explícitas — limites de volume, frequência de ordens ou instrumentos disponíveis.

A consequência mais séria é o de-platforming — rescisão do contrato de corretagem ou recusa em fornecer liquidez. Em um ambiente no qual a reputação de um fluxo de trading se torna um ativo, sua perda dificulta significativamente a busca por novas contrapartes: corretoras trocam cada vez mais informações sobre clientes por meio de bases de dados da indústria e canais informais.

4. Mascaramento do fluxo de ordens de arbitragem: técnicas e princípios

4.1 O paradoxo fundamental: por que a perfeição é tóxica

O paradoxo central da arbitragem moderna é o seguinte: um fluxo de ordens otimizado em todos os parâmetros clássicos — taxa máxima de acerto, perdas mínimas nas operações perdedoras, alinhamento temporal preciso com os movimentos de preço — é o mais facilmente identificável. Um fluxo estatisticamente perfeito não ocorre naturalmente entre participantes de varejo ou institucionais não informados. Consequentemente, sua detecção com alta confiança aponta para atividade de arbitragem.

Isso significa que o objetivo do mascaramento não é esconder a lucratividade em si, mas reproduzir características estatísticas típicas de um fluxo de ordens não direcional. Em outras palavras, o arbitrador precisa parecer um participante que negocia por razões não relacionadas a uma vantagem informacional — preservando intacta essa vantagem.

4.2 Randomização de timing: a camada de infraestrutura do mascaramento

Uma das técnicas mais amplamente utilizadas consiste em introduzir deliberadamente atrasos aleatórios no processo de execução de ordens. Quando os intervalos temporais entre ordens exibem alta regularidade — característica de sistemas algorítmicos operando em hard real-time — isso, por si só, constitui um forte sinal para um detector. A introdução de ruído pseudoaleatório com parâmetros que imitam a distribuição de latência de um trader humano ou de um algoritmo institucional de execução reduz substancialmente a precisão da classificação.

Na prática, a plataforma SharpTrader oferece mecanismos integrados de randomização de timing em numerosas estratégias de arbitragem. A funcionalidade de randomização da SharpTrader permite especificação paramétrica de faixas de atraso aleatório entre envios de ordens, variação dos intervalos de entrada em função das condições de mercado e, assim, destruição dos padrões temporais determinísticos característicos de algoritmos puros de arbitragem. Isso torna a plataforma um exemplo notável de como ferramentas de mascaramento passaram de desenvolvimento interno sob medida a soluções comercialmente disponíveis.

Tecnicamente, a randomização é implementada por meio de geradores de números aleatórios com distribuições especificadas — por exemplo, distribuições log-normais características de tempos de reação humanos — ou por amostragem a partir de dados históricos do comportamento do grupo-alvo a ser imitado. Um ponto criticamente importante: o ruído não deve ser uniformemente distribuído, pois a distribuição uniforme é, em si, uma anomalia estatística prontamente identificável por detectores modernos.

4.3 Mimicry comportamental: a estratégia Phantom Drift

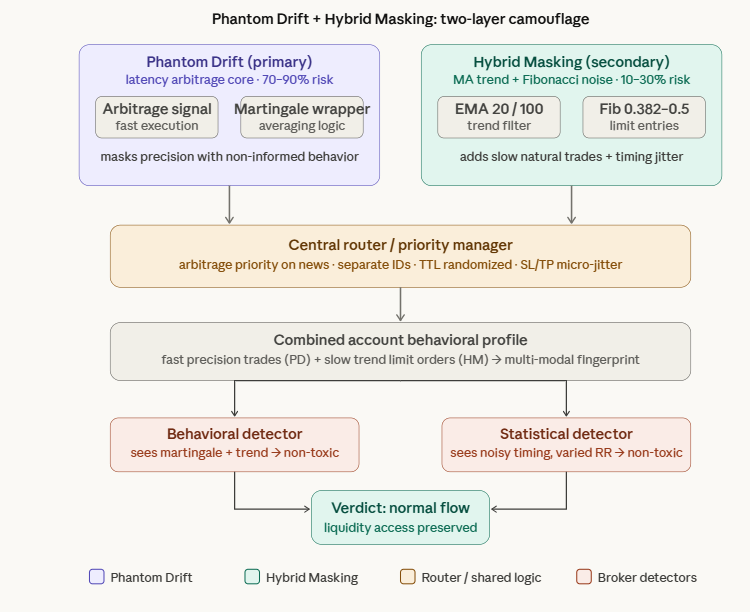

Uma camada mais profunda de mascaramento envolve não apenas randomização de timing, mas também a imitação de padrões de comportamento característicos de classes específicas de participantes do mercado. Entre as abordagens mais inovadoras em termos arquitetônicos está a estratégia Phantom Drift, desenvolvida pela BJF Trading Group, que mascara a atividade de arbitragem ao entrelaçá-la com uma lógica de gestão de trades no estilo martingale.

Phantom Drift — conceito central: um sinal de arbitragem é executado dentro de um invólucro comportamental que imita uma gestão de posição em estilo martingale — duplicação sistemática da posição diante de movimento adverso de preço. Do ponto de vista de um observador externo ou de um sistema de detecção da corretora analisando séries de ordens, tal fluxo exibe características típicas de um participante não informado empregando gestão agressiva de posições: aumento de volumes contra movimentos desfavoráveis, média de perdas e ausência de correlação óbvia com sinais líderes de preço. A natureza de arbitragem do sinal subjacente é ocultada por um padrão de gestão de risco aparentemente ilógico.

A eficácia dessa abordagem decorre do fato de que estratégias martingale são bem conhecidas pelas corretoras como fonte de fluxo não informado: sua falta de lucratividade de longo prazo torna esses clientes contrapartes desejáveis para market makers. A imitação dessa classe de participante cria uma cobertura robusta para o fluxo informado.

4.4 Hybrid Masking: combinação de camadas de proteção

O passo lógico seguinte na técnica de mimicry comportamental é sua combinação com randomização de infraestrutura — abordagem documentada na estratégia Hybrid Masking publicada pela BJF Trading Group. Essa estratégia utiliza um sistema de entrada MA Trend + Fibonacci Pullback como “ruído de expectativa positiva” rodando em paralelo ao módulo principal de arbitragem (Phantom Drift).

Hybrid Masking — arquitetura técnica: a estratégia identifica a direção da tendência de mercado usando um sistema duplo de EMAs (EMA 20 como rápida e EMA 100 como lenta). Após um crossover corretivo de médias móveis, níveis de retração de Fibonacci são calculados sobre o último impulso direcional. Ordens limite pendentes são colocadas na zona de retração 0,382–0,5, com stops além do nível 0,786. Isso gera sequências de trades — entradas limitadas em pullbacks de tendência, períodos variáveis de manutenção e geometria realista de SL/TP — indistinguíveis de trading discricionário sistemático. TTLs (time-to-live) randomizados para ordens pendentes, entradas fracionadas entre 0,382 e 0,5, e micro-jitter aplicado aos níveis de SL/TP (±0,1–0,2×ATR) impedem que a própria camada de mascaramento forme um padrão detectável.

O valor fundamental da abordagem híbrida reside em sua capacidade de atacar simultaneamente dois canais independentes de detecção. Um detector comportamental que analisa a lógica das decisões de trading enxerga um padrão seguidor de tendência. Um detector estatístico que analisa as características temporais do fluxo enxerga um ritmo de ordens irregular e ruidoso. Para classificar corretamente esse fluxo como arbitragem, o sistema de detecção precisa superar simultaneamente as duas camadas defensivas — tarefa substancialmente mais complexa do que superar qualquer uma delas isoladamente.

4.5 Fragmentação de ordens e diversificação multi-conta

Uma dimensão adicional do mascaramento envolve distribuir a atividade de trading entre múltiplas contas e corretoras, de modo que nenhuma contraparte obtenha o quadro completo necessário para identificação. Quando a analítica de uma corretora enxerga apenas uma fração do fluxo total de ordens, a significância estatística dos sinais de toxicidade é reduzida — particularmente em janelas temporais curtas.

Algoritmos institucionais de execução — TWAP, VWAP, Implementation Shortfall — geram padrões característicos de fragmentação de grandes ordens. Imitar esses padrões permite que o fluxo de arbitragem se pareça com fluxo institucional, que os market makers percebem como menos tóxico. A diversificação entre instrumentos com diferentes estruturas de correlação também difunde o padrão característico da arbitragem pura.

5. IA versus IA: a dinâmica de adaptação mútua

5.1 Dinâmica adversarial e a corrida de detecção

A interação entre detectores de IA do lado da corretora e sistemas de mascaramento do lado do arbitrador representa um caso canônico de dinâmica adversarial — fenômeno bem estudado em cibersegurança e descrito na teoria de adversarial machine learning. O detector treina em padrões de fluxo tóxico; o arbitrador adapta seu fluxo para evadir detecção; o detector re-treina com novos dados — e assim o ciclo continua.

A diferença fundamental entre essa corrida e a tradicional corrida armamentista tecnológica é que a velocidade de adaptação não é limitada por parâmetros físicos (latência de rede, velocidade do processador), mas pela taxa de acumulação de dados de treinamento e pelos recursos computacionais para re-treinamento dos modelos. Isso cria uma dinâmica qualitativamente distinta: a vantagem é inerentemente temporária e inevitavelmente se deteriora à medida que o lado oposto atualiza seus modelos.

5.2 Arquiteturas tipo GAN na geração de fluxo plausível

A direção tecnologicamente mais avançada nesse domínio envolve arquiteturas análogas às Generative Adversarial Networks (GANs) para sintetizar fluxo de ordens indistinguível de trading não direcional. O conceito é o seguinte: um modelo gerador aprende a produzir fluxos de ordens que um modelo discriminador (simulando o detector da corretora) não consegue classificar como tóxicos, com ambos os componentes sendo treinados simultaneamente em um processo adversarial.

A implantação prática enfrenta várias restrições. O treinamento do discriminador exige acesso a dados reais sobre como os detectores das corretoras respondem a vários padrões — informação que corretoras não se inclinam a compartilhar. Além disso, o fluxo “plausível” gerado precisa permanecer lucrativo, criando uma tensão entre otimização para indistinguibilidade e otimização para retorno.

5.3 Assimetria informacional e suas implicações

Uma importante vantagem estrutural para corretoras nessa corrida é o acesso a dados agregados de toda a base de clientes. O detector da corretora treina não apenas no fluxo de um arbitrador específico, mas em estatísticas de milhares de clientes, permitindo classificadores substancialmente mais robustos. O arbitrador, em contrapartida, observa apenas seu próprio fluxo e as respostas do mercado — o que limita materialmente sua capacidade de avaliar a eficácia do mascaramento.

O arbitrador, contudo, mantém uma vantagem-chave: ele conhece a verdadeira natureza de sua estratégia e pode deliberadamente projetar o mascaramento, enquanto o detector opera com dados agregados ruidosos e precisa equilibrar sensibilidade e especificidade. Uma alta taxa de falsos positivos — classificação errônea de fluxo não informado como tóxico — é custosa para a corretora em termos de perda de clientes legítimos. Essa tensão de equilíbrio limita quão agressivamente detectores podem ser calibrados, preservando espaço operacional para sistemas de mascaramento bem concebidos.

6. Dimensões regulatórias e éticas

6.1 A fronteira entre mascaramento e manipulação

O status regulatório das técnicas de mascaramento de fluxo de ordens permanece legalmente indefinido na maioria das jurisdições. A regulação europeia MiFID II contém dispositivos sobre manipulação de mercado, mas eles são formulados com respeito à manipulação de preços e não ao ocultamento de comportamento de trading. A regra americana SEC Rule 15c3-5 (“Market Access Rule”) regula controles de risco para acesso ao mercado, mas não trata diretamente da modificação deliberada das características estatísticas do fluxo de ordens.

A linha conceitual traçada pelos reguladores separa dois tipos de conduta. O primeiro tipo — otimização legítima de execução, ou seja, ações voltadas à redução de impacto de mercado e melhoria da qualidade de execução — é prática institucional padrão. O segundo tipo — ações que induzem outros participantes do mercado ao erro ou comprometem a integridade da formação de preços — é proibido. O mascaramento contra sistemas de detecção da corretora pertence formalmente ao primeiro tipo, pois é direcionado à interação com a contraparte, e não à manipulação de preços. No entanto, à medida que o pensamento regulatório se adapta à realidade do trading com IA, essa fronteira pode se deslocar.

6.2 Endurecimento de exigências no contexto do trading algorítmico

A pressão regulatória sobre o trading algorítmico em geral se intensificou no período de 2023 a 2026. Exigências de registro de estratégias algorítmicas, manutenção obrigatória de logs de decisão de trading e sua disponibilização para revisão regulatória criam ônus operacional e potencialmente abrem caminho para análise retrospectiva de práticas de mascaramento. Nesse contexto, documentar a lógica de mascaramento adquire caráter dual: por um lado, é uma exigência de compliance; por outro, pode constituir material probatório em investigações.

7. Conclusão

A arbitragem em 2026 constitui um ambiente competitivo em múltiplas camadas, no qual excelência tecnológica é apenas o ponto de partida. Velocidade, qualidade de feed e aceleração por hardware formam a base sem a qual a participação é impossível — mas não determinam os resultados competitivos. O que determina esses resultados é a capacidade do participante de operar eficientemente enquanto permanece invisível para sistemas de identificação de fluxo de ordens cada vez mais sofisticados.

Essa mudança tem profundas implicações para a estrutura da indústria. A barreira de entrada na arbitragem deslocou-se do capital (infraestrutura) para o capital intelectual (a capacidade de desenvolver e manter técnicas eficazes de mascaramento). A comercialização de ferramentas de mascaramento — claramente demonstrada por plataformas como SharpTrader, com seus mecanismos integrados de randomização, e por estratégias em nível de produção como Phantom Drift e o framework Hybrid Masking — sinaliza que a ofuscação de fluxo está deixando de ser uma expertise sob medida de poucos para se tornar um padrão da indústria.

As dinâmicas adversariais entre detectores e sistemas de mascaramento provavelmente se intensificarão à medida que ambos os lados expandirem suas capacidades de IA. No longo prazo, isso pode levar a um de dois cenários: ou um equilíbrio no qual os custos de mascaramento e detecção neutralizem os lucros da arbitragem, tornando os mercados mais eficientes; ou uma corrida armamentista permanente na qual apenas os participantes mais avançados tecnologicamente e mais adaptáveis sobrevivam. Qual cenário se materializará dependerá substancialmente do ambiente regulatório, que, em 2026, ainda não acompanhou o ritmo da mudança tecnológica.

A função social da arbitragem moderna também permanece uma questão em aberto: se a arbitragem clássica servia como mecanismo de correção de ineficiências de preço e melhoria da qualidade de formação de preços, então a arbitragem forçada a mascarar sua atividade pode perder parcialmente essa função, substituindo-a por extração de renda sob condições de assimetria informacional. Para leituras adicionais sobre esse campo em evolução, o blog da BJF Trading Group mantém cobertura contínua sobre desenvolvimento prático de estratégias de arbitragem, técnicas de mascaramento e atualizações de plataforma.

Perguntas Frequentes (FAQ)

Q1: O que é toxicidade do fluxo de ordens e por que ela importa em 2026?

Toxicidade do fluxo de ordens refere-se ao grau em que o trading de um cliente é sistematicamente perdedor para o provedor de liquidez devido à assimetria de informação. Em 2026, sistemas analíticos baseados em IA do lado das corretoras calculam scores de toxicidade em tempo real e automaticamente alargam spreads, aplicam last look ou restringem acesso para arbitradores identificados. Um alto score de toxicidade ameaça diretamente a viabilidade da estratégia.

Q2: Por que a vantagem de infraestrutura perdeu força como fator de diferenciação?

Colocation, feeds diretos, aceleração por FPGA e links de micro-ondas tornaram-se comercialmente disponíveis a todos os participantes sérios do mercado. A barreira de capital caiu, produzindo homogeneidade de infraestrutura entre as principais firmas de HFT. A vantagem competitiva, consequentemente, migrou para a qualidade dos algoritmos e, criticamente, para a capacidade de evitar detecção do lado da corretora.

Q3: O que é a estratégia Phantom Drift e como ela mascara a arbitragem?

Phantom Drift, desenvolvida pela BJF Trading Group, é uma estratégia de arbitragem de latência que camufla sua atividade ao incorporar a execução de sinais de arbitragem dentro de um invólucro comportamental estilo martingale. Para sistemas de vigilância de corretoras, o fluxo de ordens resultante se assemelha ao de um participante não informado que emprega média agressiva de posições — um perfil comportamental associado a fluxo de varejo não informado — enquanto a vantagem subjacente deriva de discrepâncias de preço baseadas em latência. A documentação completa está disponível em: bjftradinggroup.com.

Q4: Como a Hybrid Masking Strategy difere da Phantom Drift?

Enquanto a Phantom Drift aborda mimicry comportamental no nível da lógica de execução, a Hybrid Masking Strategy funciona como uma camada secundária auxiliar. Ela roda uma estratégia independente de MA Trend + Fibonacci Pullback ao lado do módulo principal de arbitragem, gerando um fluxo de ordens limite realista e seguidor de tendência que normaliza o perfil comportamental da conta. A combinação cria uma assinatura de trading multimodal substancialmente mais difícil de classificar como arbitragem, tanto para sistemas automatizados quanto para revisores humanos de corretoras.

Q5: O mascaramento de fluxo de ordens é legal?

Na maioria das jurisdições, as técnicas de mascaramento de fluxo, como atualmente praticadas, enquadram-se no escopo de otimização legítima de execução — prática institucional padrão voltada à redução de impacto de mercado. Elas são direcionadas à interação com a contraparte, não à manipulação de preços. Contudo, o ambiente regulatório está evoluindo: o aumento das exigências de documentação de estratégias algorítmicas e trilhas de auditoria significa que as firmas devem manter registros claros da lógica de mascaramento para demonstrar intenção de compliance.

Q6: Qual é o papel da SharpTrader no mascaramento?

SharpTrader é a plataforma principal de arbitragem e estratégias da BJF Trading Group. Além da execução central de arbitragem, ela oferece randomização paramétrica de timing integrada em múltiplos tipos de estratégia, um AI Coder Assistant para desenvolvimento de filtros personalizados e integração nativa com os módulos Phantom Drift e Hybrid Masking. Suporta conectividade FIX API e cTrader, com documentação completa em bjftradinggroup.com.

Q7: As técnicas de mascaramento continuarão eficazes à medida que os detectores de IA melhorarem?

A dinâmica adversarial é autoalimentada: à medida que detectores melhoram, o mascaramento precisa se adaptar, e vice-versa. A vantagem estrutural do mascaramento bem projetado está em sua abordagem multicanal — atacar simultaneamente dimensões comportamentais e estatísticas de detecção. Arquiteturas híbridas que combinam padrões comportamentais diversos e frouxamente correlacionados (como no framework Hybrid Masking) são mais duráveis do que abordagens de técnica única justamente porque superá-las exige derrotar simultaneamente múltiplos sistemas independentes de detecção.

Referências e leituras adicionais

Fontes acadêmicas

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

Documentação e blog da BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Software de arbitragem, trading forex, desenvolvimento de estratégias. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | Ontário, Canadá | bjftradinggroup.com

Este artigo é fornecido apenas para fins informativos e educacionais e não constitui aconselhamento financeiro.