English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

ハイブリッド・マスキング戦略:MAトレンド+フィボナッチ押し目エントリーを裁定取引の「ノイズ」として(Phantom Driftと併用) 2025年10月22日 – Posted in: Arbitrage Software, Forex trading

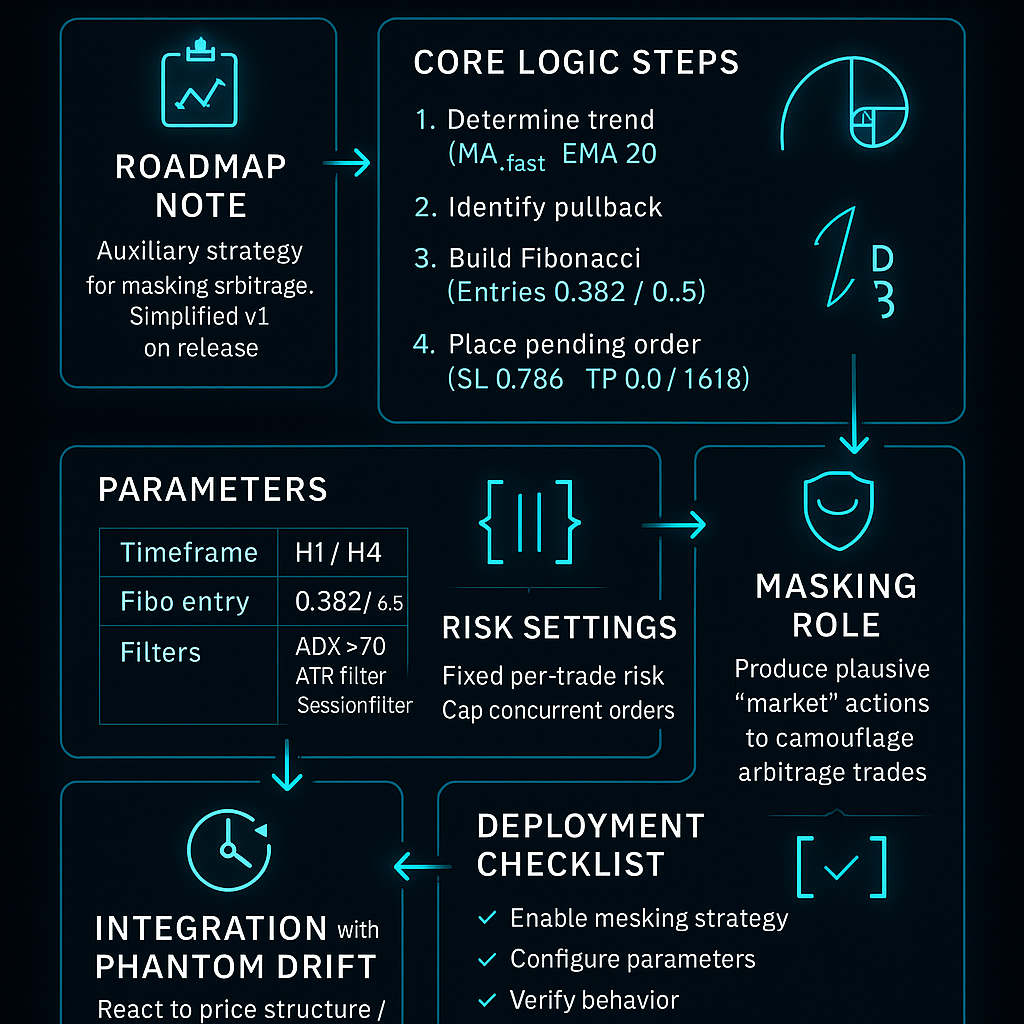

この記事は、レイテンシー・アービトラージをマスキングするために設計された補助戦略のロードマップを示します。初期段階では、いくつかのモジュールやアイデアは実装しません。まずは簡易版を先行リリースし、ここで説明する計画および皆さまからのフィードバックと提案に基づいて進化させます。

キーアイデア:これは主要な収益獲得戦略ではありません。アービトラージ活動をもっともらしく隠すためのツールです。その役割は、ブローカーにとってもっともらしく見える(トレンドと押し目に基づく)一連の「市場」アクションを生成し、口座の行動プロファイルを平滑化し、アービトラージ・シグナルとの相関を下げ、結果としてアンチ・アービトラージ系プラグインが作動する確率を下げることにあります。中核となる損益期待はアービトラージ(例:Phantom Drift)から生まれ、この戦略は「装飾」かつ「正の期待値を持つノイズ」として機能します。

なぜレイテンシー・アービトラージのマスキングが必要で、なぜMA+Fiboなのか

アービトラージ戦略――とくにレイテンシー/ミスプライシング系――は、明確な行動の足跡を残します:極端に短い保有時間、反復的なエントリーパターン、ニュース/マイクロ流動性の歪みに対する類似反応、など。現代のアンチ・アービトラージツールは以下を分析します:

- ニュースイベントに対するエントリーの密度と同時性;

- 極端にタイトなストップ/テイクと頻繁な部分決済;

- 同一の銘柄/時間枠/時間帯での活動;

- 約定速度と利益プロファイルの関係。

マスキング層は次を満たさねばなりません:

- 人間トレーダーとして筋が通る(「裁量的なシステマティック取引」に見える)、

- アービトラージ活動のタイミングと銘柄に寄り添う(ただし過度に同期しない)、

- 控えめな正の期待値を健全なリスク管理で維持する、そして

- 保守的な取引頻度を保つ(費用の膨張や活動過多による「騒音化」を避ける)。

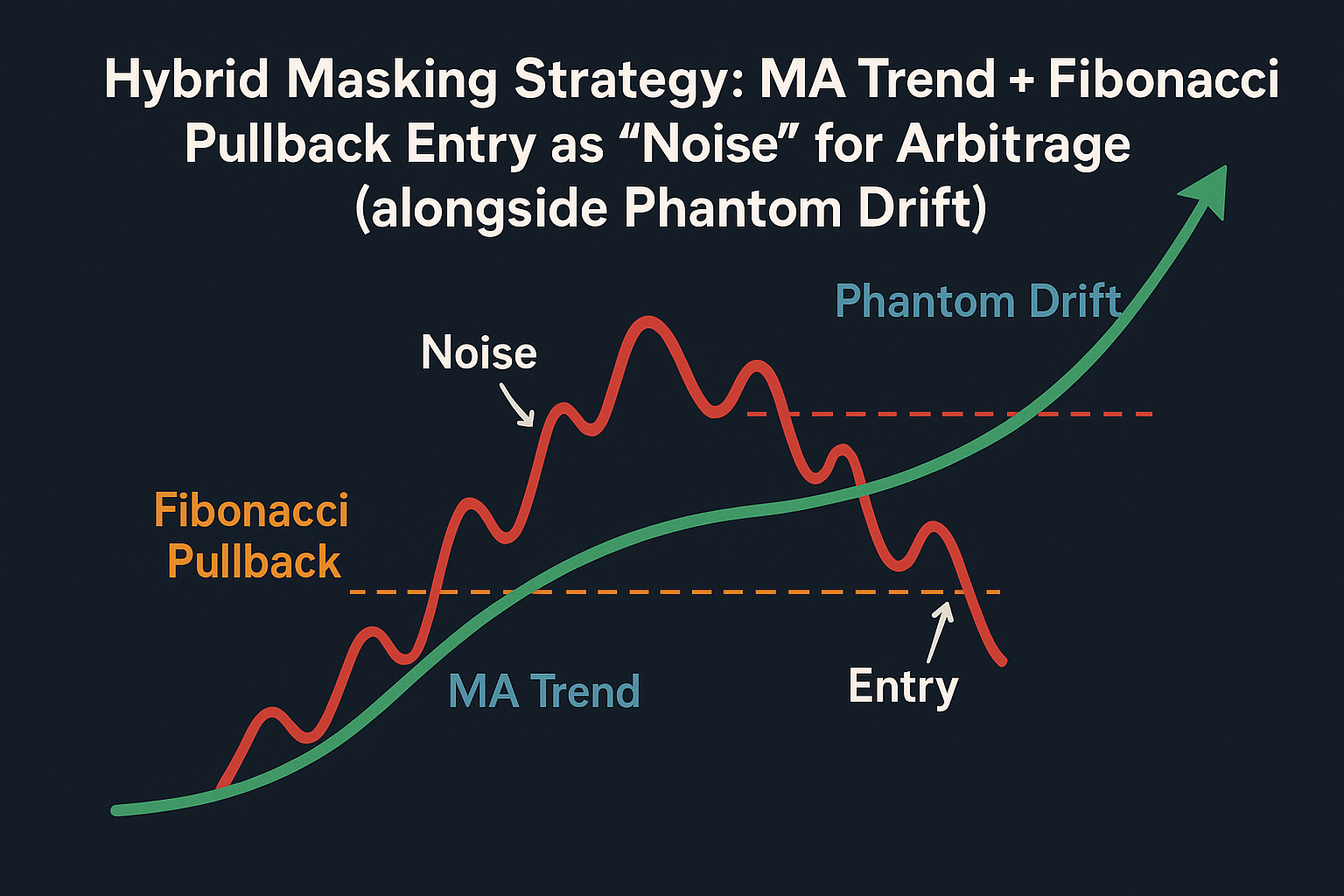

MAトレンド+フィボナッチ押し目エントリーというハイブリッドは、これらの要件を満たします:

- 古典的なトレンドフォロー+押し目エントリー手法に見える;

- ブローカーやリスク管理部門に理解されやすい:MAでトレンドを確認、エントリーは0.382–0.5、ストップは0.786/直近極値の外;

- 実装と保守が容易で、ロジックは標準的な取引プラットフォーム(例:cTrader、FIX-APIターミナル、NinjaTrader等)全般に移植可能。

図1. – ハイブリッド・レイテンシー・アービトラージ・マスキング戦略

レイテンシー・アービトラージのマスキング戦略:コアロジック(定式化)

2.1 「背景」トレンドの判定

- MA_slow: EMA(100) — 主要トレンド。

- MA_fast: EMA(20) — ローカルな波動。

ルール:

- MA_fast > MA_slow → 上昇トレンドとみなす。

- MA_fast < MA_slow → 下降トレンドとみなす。

2.2 押し目開始の認識

トレンドに逆行するMA_fastとMA_slowのクロスを押し目トリガーとして扱います:

- 上昇トレンドでは、MA_fastがMA_slowを下抜けするのを待つ → 調整の開始を確認。

- 下降トレンドでは、MA_fastがMA_slowを上抜けするのを待つ → 調整の開始を確認。

重要:クロス自体ではエントリーしません。これはフィボナッチを描き、指値を準備するためのトリガーに過ぎません。

2.3 直近インパルスへのフィボナッチ構築

押し目を確認したら、トレンド方向の直近インパルスを特定します:

- 上昇: ローカル安値からローカル高値へ。

- 下降: ローカル高値からローカル安値へ。

0.236, 0.382, 0.5, 0.618, 0.786を適用。 実務上、エントリの中核は0.382–0.5――「割安に買う」と「深過ぎる戻りを待ちすぎない」のバランスが良い領域です。

2.4 指値注文の配置

- 上昇: Buy Limitを0.382または0.5に(必要なら二分割)。

- 下降: Sell Limitを0.382または0.5に。

ストップロス: 0.786の外(または直近極値の外――より保守的)。 テイクプロフィット:保守的=0.0(インパルストップ/ボトムのリテスト)。攻撃的=1.618エクステンション方向。

2.5 追加フィルタ(必要に応じて;AIコーダーアシスタントで実装可能)

- ADX > 20: トレンド局面のみ取引。

- ATRバー・フィルタ: トリガー足が大きすぎる(> 2×ATR)場合は無視し、パニック追随を回避。

- セッション・フィルタ: 例:主要通貨はアジア時間を除外(歴史的にノイジーな場合)。

動画1. – SharpTrader のAIコーディングアシスタントでフィルタを実装する方法

デフォルトパラメータと意味

| パラメータ | 値 | コメント |

| MA_fast_period | 20 | ローカルインパルスに敏感なEMA |

| MA_slow_period | 100 | 背景を平滑化するEMA |

| Fibo_entry | 0.382(または0.5) | オプションの分割:0.382に50%、0.5に50% |

| StopLoss_Fibo | 0.786 | または直近極値の少し外側 |

| TakeProfit_Fibo | 0.0 または 1.618 | マスキング目標と保有時間に依存 |

| Timeframe | H1/H4 | ノイズが少なく、より「人間的」な保有パターン |

| Filter_ADX | 20 | もみ合い回避 |

時間軸の注意: H1/H4では取引の保有が長くなります。「指値+トレンド」の組み合わせはスイングのアイデアに見え、典型的なアービトラージの行動からは遠ざかります。

疑似コード

if MA_fast > MA_slow: # 上昇トレンド

if CrossDown(MA_fast, MA_slow): # 押し目開始

swing_low, swing_high = find_last_swing_up()

fib = calc_fibo(swing_low, swing_high) # {0.382: …, 0.5: …, 0.786: …, 0: …}

place_pending_buy(price=fib[0.382], sl=fib[0.786], tp=fib[0]) # 必要なら0.5に2本目

elif MA_fast < MA_slow: # 下降トレンド

if CrossUp(MA_fast, MA_slow): # 押し目開始

swing_high, swing_low = find_last_swing_down()

fib = calc_fibo(swing_high, swing_low)

place_pending_sell(price=fib[0.382], sl=fib[0.786], tp=fib[0])

マスキング層としての本戦略の役割

5.1 行動の「正規化」

- アービトラージは短命な取引と機械的なタイミングを生みます。

- MA+Fiboは自然な遅延(押し目待ち)、指値エントリー、広めのSL/TPレンジ、そして約定不確実性(すべての指値が約定するわけではない)を加えます。

口座レベルでは次が得られます:

- 性質の異なる取引(「高速」もあれば「市場型」もある)、

- 多様な保有時間プロファイル、

- 非対称な損益分布(指値取引はアービトラージとは異なるRR)。

5.2 Phantom Driftとの同期

- エントリートリガーにハードリンクなし:MA+Fiboは価格構造に反応、Phantom Driftはスピード/フローの差に反応。

- レイヤー設定には以下を含めるべき:

- 同時保有数の上限(測定の「積み上がり」を回避)、

- 戦略IDとログタグの分離、

- ニュース/スパイク時はアービトラージ優先;MA+Fiboは落ち着いたトレンド局面で「裏方」。

5.3 執行上の注意

- 0.382/0.5の指値は約定しないことがある――これは好都合(自然さを増す)。

- 0.618+の深い押しでは、デフォルトは追いかけない。リスク・フットプリントの膨張を避けるため。専用のリカバリーモードは可能だが別種の行動パターンであり、希少であるべき。

リスク管理とエクスポージャー制御

- 取引あたり固定リスク: MA+Fiboがアービトラージとリスク予算を争わないよう、純資産比%(例:0.25–0.5%)で固定することを推奨。

- RRプロファイル: 0.382エントリー&0.786外のSLでは、0.0狙いで概ね1:1+、1.618エクステンション狙いならインパルス形状により1:1.5–1:2.5程度。

- 同時注文の制限: 銘柄ごと最大1–2、口座全体での上限N――アービトラージを「かき消さない」ため。

- セッション制限: 活動ウィンドウ(例:ロンドン/ニューヨーク)を固定――流動性の高い時間に合わせる。

- スリッページと費用: MA+Fiboは指値注文を用いるためスリッページは最小。とはいえスプレッドは監視:スプレッドがk × ATR_tickを超えたら注文を出さない(MaxSpreadATRパラメータ)。

インパルス&スイングの「質」判定(将来フェーズで検討)

堅牢なfind_last_swing_up/down()は見た目以上に重要:

- ジグザグ規則(例:Depth/Deviation/Backstepのフィルタ)または両側n本で確認された局所極値を使用。

- ニュースの「スパイク」を除外(高値–安値 > K×ATRの足は除外)。

- H1/H4では2–3波遡れば十分。過去に遡りすぎたフィボ構築は避ける。

注文管理オプション

- 0.382の単独指値:最も保守的。

- 0.382と0.5の50/50分割:部分約定の増加とリスク分散。

- 0.382/0.5/0.618のラダー(サイズ逓減):「完璧すぎる」印象を与え得るため非推奨――二段で十分。

ストップ: 基本は0.786の外、または極値+BufferATR(例:H1で0.5×ATR)。 テイク: 保守的 → 0.0; 攻撃的 → 1.618(エクステンション)。部分決済例:0.0で50%、残りはMA_fastまたはパラボリックSARでトレール(注:SARは行動プロファイルを変化させる――慎重に)。

環境フィルタ(任意だが有用)

- ADX(14) > 20/25: トレンド取引のみ。

- ATRボラティリティ・フィルタ: ATR < MinATRなら市場が「薄い」――指値配置をスキップ。

- カレンダーフィルタ: ニュースの前後N分は新規指値なし(その間はアービトラージが活動/優先)。

- スプレッド・フィルタ: Spread ≤ MaxPoints。

- 衝突クリーンアップ: 同一銘柄・同方向でアービトラージのポジションが既にある場合――指値をスキップまたはサイズ縮小。

アービトラージ・マスキング戦略の実装——統一ロジック

アーキテクチャ層:

- マーケット状態モジュール: EMA(20/100)、ADX、ATR、スプレッド、セッション。

- スイング&Fiboモジュール: 直近インパルス検出、レベル構築、インパルス「質」検証。

- オーダープランナー: SL/TPとTTL(存続時間)付き指値の生成(例:X本後にキャンセル)。

- リスクモジュール: 固定リスクのサイジング、総エクスポージャー上限、手数料の考慮。

- 統合レイヤー: シグナルのルーティング、Phantom Driftの優先、固有タグ、ロギング。

実務上のヒント:

- SharpTraderでは、設定にパラメータを公開(UseADX、UseSessionFilter、SplitEntry等)。

- 不要なエンジン再起動を避け、価格が戻らず乖離した場合はTTLを守ってキャンセル。

- FIXコネクタでは、TimeInForce(GTC/Day)を制御し、ストップ指値/指値を会場に正しくマッピング。

- マスキング層としてのテストと検証

テストの目標は「最大利益」ではありません。以下を目指します:

- 低リスクで安定的・控えめなプラスまたは横ばい収益を示す;

- 保有時間と取引サイズ分布がアービトラージと良く混ざることを検証;

- ブローカーからの見え方を評価:エントリー頻度、セッションタイミング、ストップ/テイクの大きさ。

指標:

- 勝率、プロフィットファクター、平均/中央値の保有時間、平均/最大逆行。

- セッション別・銘柄別の個別レポート。

- 未約定の指値件数(自然さのプラス要因)。

- アービトラージとの統合レポート:マスキング層追加の前後で口座プロファイルを比較。

銘柄&時間軸:

- 定番:EURUSD, GBPUSD, USDJPY、メタルはXAUUSD、指数はUS100/US30/DAX。

- 時間軸:H1/H4(M15のデイトレも可能だが、頻度が高く細かすぎるためマスキング力は弱め)。

- アービトラージとの衝突管理

- 優先順位: ニュースや急変動時はアービトラージ優先。

- 銘柄ごとの制限: アービトラージモジュールが既に同方向で保有している場合、MA+Fiboはスキップまたはサイズ縮小。

- ヘッジロジック(任意): モジュール間の自動クロスヘッジを避け、内部の「綱引き」を防止。

レイテンシー・アービトラージの「識別されやすい」パターンを防ぐ

新たな検知可能な「マスキング・プロファイル」を作らないために:

- 指値のTTLをランダム化(例:3–7本)。

- 0.382と0.5の分割比をランダム化(例:40/60、60/40、50/50)。

- SL/TPにマイクロジッターを適用(妥当な範囲で±0.1–0.2×ATR)。

- フィルタに休止日を時折設定(例:週1回のノーMA+Fibo日)。

- 時間窓をわずかに変化させる;常に教科書通りの「トレンド時間」ばかりにしない。

典型シナリオとケースノート

- 0.382の再テストがない強いトレンド: 指値が付かない → 問題なし。次のインパルスで新スイングとレベルが形成。

- 0.618–0.786までの深い調整: デフォルトは追いかけない。リカバリーモードを使う場合も、希少かつ厳格な制限で。

- レンジ/ADX < 20: 設計通り、注文は発生しない。

- 広いスプレッド/夜間/アジア時間: フィルタにより注文を停止。

- 大きなニューススパイク: ATRバー除外――その間はMA+Fiboは待機、アービトラージが稼働。

資産クラス別のチューニング

- 主要FX: EMA(20/100)、ADX > 20、エントリーは0.382/0.5分割;SLは0.786の外+0.5×ATR;TPは0.0部分決済、残りはトレーリング。

- 金(XAUUSD): ボラが高い――MinATR引き上げ、極値外のバッファ拡大、ポジションサイズ縮小。

- 指数(US100/US30/DAX): H1/H4推奨、「大陽陰」フィルタを厳しく(例:> 1.5×ATR)、ニュース除外。

- クリプト(BTC/ETH): 24/7でノイジー――スプレッド/ボラ制限を厳格化;0.5のみのエントリーも検討。

ログとモニタリング(マスキング監査のため)

- ログ:指値の配置時刻と約定時刻、根拠(スイングID、Fiboレベル)、EMA/ADX/ATR、スプレッド、TTL。

- 戦略別(アービトラージ vs. MA+Fibo)レポートと、統合ビューを維持。

- 週次管理:ローリングPF、平均保有時間、未約定指値の割合、TTLキャンセル件数。

- 行動チャート:エントリー時刻のヒストグラム、保有時間分布、SL/TPのヒートマップ。

Phantom Driftアービトラージ戦略との実務的統合

- 初期優先度: Phantom Drift=主役、MA+Fibo=脇役。

- リスク配分: 例:アービトラージが70–90%、マスキングが10–30%。

- モジュール間コミュニケーション: 中央のルーターが稼働中ポジションを把握し、MA+Fiboの介入可否を決定。

- 「静かな日」シナリオ: アービトラージが不活発な時、MA+Fiboが「通常の」取引フローで口座を適度に動かす。

拡張と進化

- 適応的Fiboエントリー: 現在のATR/ボラに応じて、高ボラでは0.5、中ボラでは0.382を優先。

- ハイブリッドTP: 0.0+MA_fastまたはケルトナーチャネルでのトレーリング。

- 「デモ・ノイズ」モード: 行動テスト用に更に頻度を上げた超少額の指値。

- マルチシンボル制約: アクティブ銘柄数に上限を設け、口座がシグナルの寄せ集めに見えないようにする。

図2 – SharpTrader における戦略の組み合わせ概念

デプロイ・チェックリスト

- MA+Fiboモジュールを副次戦略として有効化し、別個のstrategyId/magicを付与。

- 銘柄と時間軸(H1/H4)を選び、ADX/ATR/スプレッド/セッションフィルタを設定。

- ヒストリ上でfind_last_swing_*を検証(「スパイク」を除外)。

- 取引あたりのリスクを≤ 0.5%に設定し、同時保有数を制限。

- TTLおよび0.382/0.5分割のランダム化を有効化。

- 単独ログと、アービトラージと統合したレポートをテスト。

- 本番では最小ロット/極小リスクで開始し、約定と行動を検証。

- 週次で行動メトリクスを見直し、フィルタを改善。

まとめ

提案するMAトレンド+Fibo押し目はあくまで補助戦略です。その強みは攻撃的な利益獲得ではなく、口座上に現実的な市場行動を形成すること――トレンド方向の押し目での理にかなった指値、程よいストップ、自然なテイクです。Phantom Drift(もしくは他のアービトラージ・ロジック)と組み合わせれば、マルチモーダルなプロファイル――「賢く素早い」取引と「古典的なトレンド基調の」取引――が出来上がります。これはアンチ・アービトラージ系の評価を難しくし、人手によるブローカー審査もよりスムーズに通過します。

ADX・ATR・スプレッド・セッション等の適切なフィルタリング、保守的なリスク、小さなランダム化、厳格なTTL/キャンセル規律により、アービトラージを妨げず、口座行動をもっともらしく生き生きと見せる正の期待値を持つマスキング・ノイズを得られます。

FAQ — ハイブリッド・マスキング戦略 MA + フィボナッチ

MA + フィボナッチ戦略の主目的は?

MA + フィボナッチのハイブリッドは、レイテンシー/価格乖離型アービトラージのマスキング層として設計されています。

トレンドに基づくエントリーと指値注文により、人間的な市場行動を生成して

アービトラージ活動を目立たなくし、口座を通常のトレンド取引システムのように見せます。

この戦略単体で利益を生みますか?

わずかに利益が出る可能性はありますが、主目的は利益最大化ではありません。

口座行動を正規化し、Phantom Driftのようなアービトラージ・モジュールの検知可能性を下げる

「正の期待値を持つノイズ」を作ることが機能の中心です。

Phantom Driftとはどのように連携しますか?

Phantom Driftはレイテンシー差を突くアービトラージと限定的マーチンゲールのロジックを担います。

MA + Fibo層は独立に動作し、トレンド押し目に指値を出します。

両者を併用すると、Phantom Driftの高速精密取引と、MA + Fiboの遅めで論理的な市場取引が混在する

マルチモーダルな口座プロファイルになり、ブローカーの分析が効きにくくなります。

推奨銘柄と時間軸は?

推奨範囲は、主要FXペア(EURUSD, GBPUSD, USDJPY)、メタル(XAUUSD)、

および指数(US100, DAX)です。最適な時間軸はH1とH4で、十分な構造と

現実的な保有時間を提供します。

AIツールでパラメータの拡張やカスタムは可能?

可能です。SharpTraderにはAIコーダーアシスタントがあり、インジケータの改造、

カスタムフィルタ(ADX, ATR, セッションロジック等)の追加、適応規則の拡張を支援します。

将来のリリースでは、ユーザープロンプトに基づく自動モジュール生成も予定しています。

どのように口座カモフラージュを高めますか?

指値行動、可変の保有時間、多様な売買方向を混ぜることで、

純粋なアービトラージに典型的な均質パターンを崩します。

口座には「手動風」の市場取引と高頻度の精密取引が両立して現れ、

ブローカーの監視システムに対してより自然に映ります。

現在の開発段階は?

初期リリース(v1)は、トレンド判定、フィボナッチエントリー、

指値ロジック、基本的なリスク管理という簡易コアを含みます。

スイング品質判定や適応的ボラティリティフィルタ等の高度モジュールは、

ロードマップとユーザーフィードバックに従って今後の段階で追加予定です。