English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

株式取引戦略:時間軸、商品(金融商品)、プラットフォーム 2026年01月16日 – Posted in: stocks trading

ここ数年で、株式市場は自動化の主要分野となり、単純なインジケーター型システムから、機械学習やリアルタイムのニュースフィードを活用する複雑なアルゴリズムまで幅広く発展してきました。機関投資家は以前からアルゴリズムに依存してきましたが、ブローカーAPI、クラウドプラットフォーム、ストラテジービルダーの発展により、自動売買は個人投資家にとっても大衆向けのツールになりました。

2026年の重要な問いは、もはや「株式にトレーディングロボットは必要か?」ではなく、「妥当なリスクで持続的な成果をもたらす戦略とアーキテクチャはどれか」です。

本記事は、自動株式取引における最も一般的なアプローチを体系化します。古典的なトレンドフォローやスイング戦略から、AI駆動型システム、ファクターモデル、ポートフォリオロボットまでを網羅します。各セクションでは、戦略ロジック、典型的なリターン/ドローダウン特性、データおよびインフラ要件、そして実装上の実務的ポイント(過去データでのバックテストからブローカーAPI統合、リスク管理まで)を分析します。

この概要は、利用可能なソリューションの全体像を明確に示し、あなたの時間軸、リスク許容度、技術的能力に最も合致するアプローチを選ぶ助けとなります。

短期株式取引:デイトレードとスキャルピング

短期株式取引は、金融市場の中でも最もダイナミックで競争の激しい領域の一つです。数か月・数年単位でポジションを保有する長期投資家とは異なり、短期トレーダーは数秒から1取引日までの時間軸で取引します。目的は、日中の価格変動、流動性、需給の歪み、ニュースイベント、市場参加者の行動から利益を引き出すことです。

最も一般的な短期取引スタイルは デイトレード と スキャルピング です。どちらも高い集中力、規律、市場のマイクロストラクチャの理解、厳格なリスク管理が必要です。一方で、スピード感、取引回数、使用するツール、心理的負荷の点で根本的に異なります。

本記事では、以下を詳しく解説します:

- デイトレードとスキャルピングとは何か、

- 株式市場でどのように機能するか、

- どのようなツールと戦略が使われるか、

- トレーダーに求められるリスクと要件は何か、

- 各取引スタイルが誰に向いているか。

-

短期株式取引の特徴

1.1. なぜ株式なのか

株式市場には、短期トレーダーにとって魅力的な特性がいくつかあります:

- 高い流動性(特に大型株)、

- 透明性(集中取引所、板情報)、

- 規制(OTC市場と比べ操作が少ない)、

- 予測可能な取引セッション、

- 頻繁なニュース要因(レポート、決算、マクロ経済データ)。

特に米国市場(NYSE、NASDAQ)は、日々高いボラティリティのある数千銘柄が取引されるため人気です。

1.2. 日中価格変動の主要要因

短期トレーダーにとって価格を動かすのは「本源的価値」ではなく、次のような要因です:

- 板(オーダーブック)における注文の偏り、

- マーケットメイカーの活動、

- アルゴファンドの行動、

- ニュース起因のインパルス、

- 群集行動(個人トレーダー)。

これらの要因が、デイトレードとスキャルピング双方の基盤となります。

-

デイトレード:日中株式取引

2.1. デイトレードの定義

デイトレードは、すべてのポジションを同一取引日のうちに建てて決済する取引スタイルです。翌日に持ち越すこと(オーバーナイト)は行いません。

デイトレーダーの主な目的は:

- 日中の値動きから利益を得ること、

- オーバーナイトリスクを回避すること、

- 最も流動性の高い時間帯に取引すること。

2.2. 典型的な時間足

デイトレードで一般的に使われる時間足:

- M1–M5 — エントリーポイント用、

- M5–M15 — 構造分析用、

- H1 — 日足コンテキストの把握用。

2.3. 代表的なデイトレード戦略

2.3.1. オープニングレンジ・ブレイクアウト(ORB)

寄り付き後最初の15〜30分で形成されるレンジのブレイクを狙う。

- 高いボラティリティ、

- 明確なレベル、

- モメンタム銘柄に適する。

2.3.2. トレンドフォロー(日中トレンド)

その日の主要な動きの方向に沿って取引する:

- 高値・安値の切り上げ(上昇トレンド)、

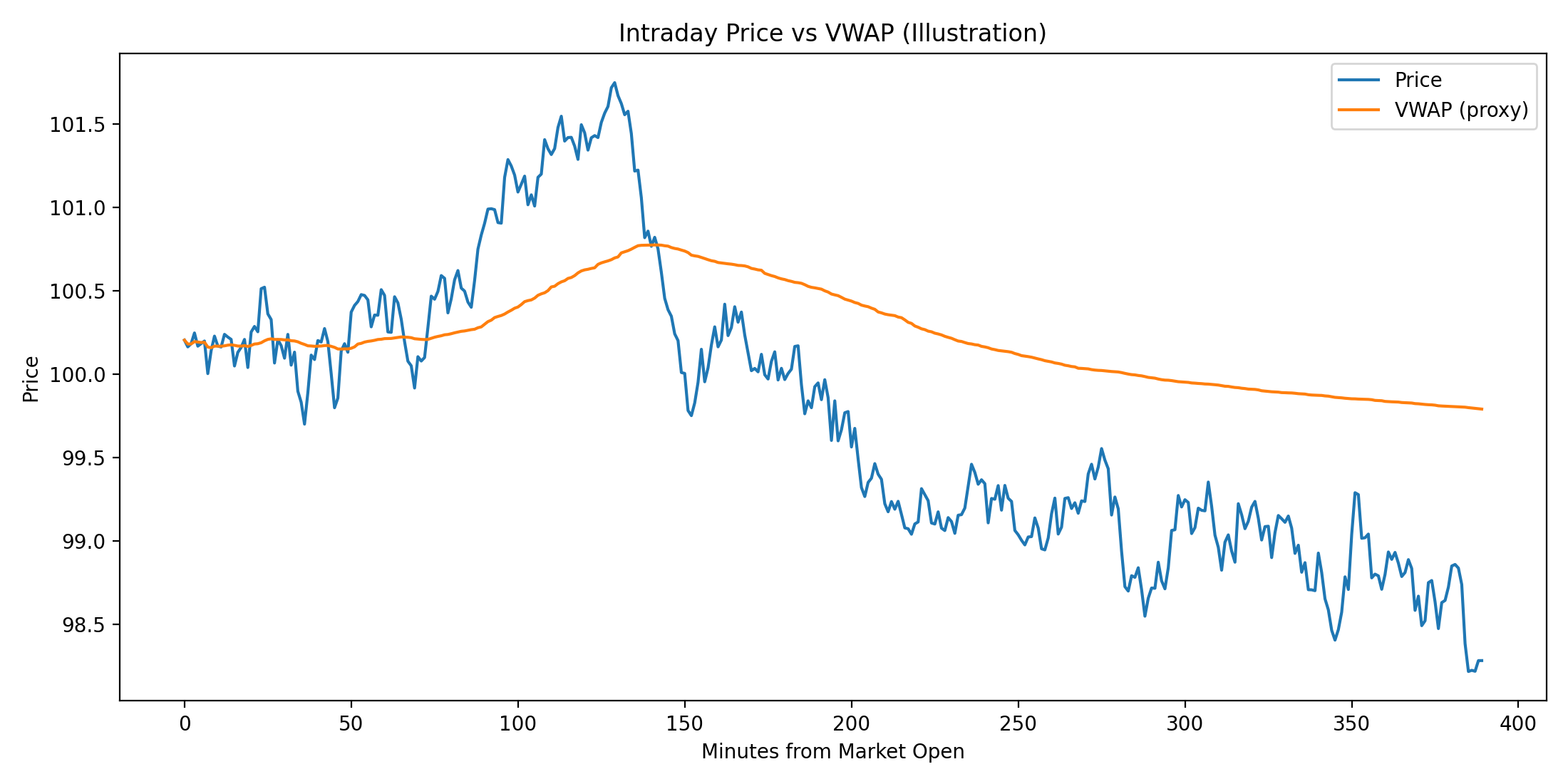

- VWAPがサポート、

- 出来高による確認。

2.3.3. 平均回帰(Mean Reversion)

価格が平均値へ戻ることを想定する:

- VWAPからの乖離、

- 買われすぎ/売られすぎ状態、

- 偽のインパルス。

2.3.4. ニューストレード

ニュース発表に基づいて取引する:

- 決算発表、

- FDA承認、

- 合併・買収(M&A)、

- マクロ経済指標発表。

2.4. デイトレーダーのツール

- チャート(TradingView、DAS、Thinkorswim)

- VWAP — 主要な日中ベンチマーク

- サポート/レジスタンスレベル

- 出来高とボリュームプロファイル

- Time & Sales(テープリーディング)

2.5. デイトレードのリスク管理

基本ルール:

- 1トレードあたりのリスク:口座資金の 0.5〜2%、

- 固定ストップロス、

- 1日の取引回数の制限、

- 最大日次損失(デイリー損失上限)。

厳格なリスク管理なしのデイトレードは、ほぼ確実に資金を失います。

-

スキャルピング:超短期取引

3.1. スキャルピングとは

スキャルピングは、トレーダーが:

- 数秒〜数分の間だけポジションを保有し、

- 1日に数十〜数百回の取引を行い、

- 最小限の値動き(1〜10セント)を取る

取引スタイルです。スキャルパーはトレンドではなく、マイクロな値動きと流動性を扱います。

3.2. スキャルピングの主要特性

- 極めて速い意思決定、

- 最小の利確目標、

- 指値注文の頻繁な利用、

- 手数料とスプレッドへの重大な依存。

3.3. スキャルパーのツール

スキャルピングはプロ向けソフトなしでは不可能です:

- Level II(板情報)、

- Time & Sales、

- DMA(ダイレクト・マーケット・アクセス)、

- ホットキー。

テクニカル指標は二次的で、主役は オーダーフロー です。

3.4. 主要スキャルピング戦略

3.4.1. ビッド/アスク・バウンス

強いビッドで買い、アスクに売り込む:

- 大口の指値、

- 短期的なレベル防衛。

3.4.2. リクイディティ・グラブ

インパルス前の流動性を取る:

- 指値の急な取り消し、

- 約定(プリント)の急増、

- 素早い退出。

3.4.3. スプレッド・スキャルピング

スプレッド内で取引する:

- ビッドで買う、

- アスクで売る、

- 利益は小さいが頻度は非常に高い。

3.5. スキャルピングのリスク管理

ストップが小さくてもリスクは非常に大きい:

- 執行ミスの高頻度、

- スリッページ、

- 技術的トラブル。

重要原則:

- 厳格なストップロス、

- 日次損失上限、

- 完璧な執行、

- 感情のコントロール。

-

短期トレーダーの心理

4.1. 感情的負荷

デイトレード、そして特にスキャルピングは:

- ストレスを生み、

- FOMOを強め、

- オーバートレードを誘発します。

心理的安定がなければ、トレーダーは規律を失います。

4.2. よくあるミス

- 計画なしの取引、

- リベンジトレード、

- 損失後にポジションサイズを増やす、

- ストップロスを無視する、

- 疲労状態で取引する。

-

デイトレードとスキャルピングの比較

| 基準 | デイトレード | スキャルピング |

| 取引時間 | 分〜時間 | 秒〜分 |

| 取引回数 | 1〜10 | 20〜200 |

| 速度要件 | 中程度 | 極めて高い |

| 手数料 | 中程度 | 極めて重要 |

| 心理的負荷 | 高い | 非常に高い |

-

短期取引が向いている人

デイトレードとスキャルピングは、誰にでも向いているわけではありません。

向いているのは:

- 数か月にわたり学習・訓練する覚悟がある、

- 規律がある、

- 厳格なルールに従って行動できる、

- 資金損失リスクを理解している。

向いていないのは:

- 「早く稼ぐ」ことだけを求めている、

- 感情をコントロールするのが苦手、

- 毎日の取引に時間を割けない。

短期株式取引はギャンブルや宝くじではなく、非常に競争の激しいプロフェッショナル活動です。デイトレードとスキャルピングは異なるスキルを要しますが、どちらも厳格な規律、リスク管理、そして市場ダイナミクスへの深い理解に支えられています。

あるトレーダーにとってデイトレードは安定した収入源となり、別のトレーダーにとってスキャルピングは市場との「肉体労働」になります。いずれの場合も成功はすぐに、また無料で得られるものではなく、経験、失敗、体系的なアプローチの結果です。

中期・長期・高度な株式取引

短期スタイル——デイトレードとスキャルピング——は誰にでも向いているわけではありません。多くのトレーダーや投資家は、ストレスが少なく、より長い計画期間を持ち、異なるリスク特性を持つ落ち着いたアプローチを好みます。そのため株式取引は一般的に 中期・長期・高度な戦略 に分けられ、それぞれが特定の目的を達成するために設計されています。

-

中期株式取引

中期取引は、アクティブな売買と投資の中間に位置します。ポジションは数日から数週間、場合によっては数か月保有します。主な目的は、日中のノイズではなく、有意義な価格変動の局面を捉えることです。

7.1. スイングトレード

スイングトレードとは

スイングトレードは、より大きなトレンドまたはレンジの中で起こる価格の「スイング(波)」を取引する手法です。トレーダーは次を目指します:

- 押し目で買う、

- 上昇の勢いで売る、

- 市場のテクニカル構造を扱う。

デイトレードと違い、日中ずっと市場を監視する必要はありません。

スイングトレーダーの時間足

- 主分析:D1、H4

- エントリー:H1、M30

主要ツール

- サポート/レジスタンス、

- トレンドラインとチャネル、

- 移動平均(EMA 20/50/200)、

- RSI、MACD(補助フィルターとして)、

- 日足での出来高とVWAP。

取引ロジック例

- 日足トレンドを特定する。

- 価格が調整局面に入る。

- 反転パターンが形成される。

- トレンド継続を期待してエントリーする。

スイングトレードの長所と短所

長所:

- ストレスが少ない、

- 取引回数が少ない、

- 手数料が抑えられる、

- フルタイムの仕事と両立しやすい。

短所:

- オーバーナイトリスク、

- ギャップ発生の可能性、

- ドローダウンが長くなりやすい。

7.2. モメンタムトレード

モメンタム手法の本質

モメンタムトレードは、強い価格加速を示す銘柄を取引する手法です。核心の考え方は:

「強いものはさらに強くなる」

トレーダーは、次のような銘柄を探します:

- 出来高を伴って急上昇している、

- 市場の注目を集めている、

- ファンダメンタルまたはニュースのカタリストがある。

典型的なモメンタムの源泉

- 決算発表、

- アナリストの格上げ、

- IPO、

- セクター・ローテーション、

- マクロ経済トレンド。

モメンタムトレーダーのツール

- 相対強度(RS)、

- 出来高スパイク、

- ギャップ&ゴー(gap & go)、

- 高値更新/安値更新(HOD / LOD)、

- 銘柄スキャナー。

モメンタムトレードは日中にも中期にも適用でき、ポジションを数日保有することもあります。

-

長期取引と投資

長期戦略は投機ではなく、資産形成と企業成長への参加に重点を置きます。取引回数は少なく、活動量も低い一方で、ファンダメンタル分析がより重視されます。

8.1. ポジショントレード

ポジショントレードは大きな市場サイクルを取引します。ポジションは数か月、場合によっては数年保有されます。

主な特徴:

- マクロ経済分析、

- 長期トレンド、

- エントリー回数が最小限、

- 短期ノイズの無視。

次の組み合わせが用いられます:

- ファンダメンタル分析、

- 週足・月足チャート、

- 金利と流動性サイクル。

8.2. DCA(ドルコスト平均法)

DCAは、価格に関係なく一定額で定期的に資産を購入する戦略です。

仕組み:

- 投資家は、例えば月1回、株やETFを購入する。

- 底値や天井を当てようとしない。

- エントリーのボラティリティを平準化する。

DCAが特に人気なのは:

- インデックスETF、

- 長期的な資産形成、

- パッシブ投資家の間。

長所:

- ストレスが最小、

- 規律が身につく、

- 経験レベルを問わず適用できる。

短所:

- 最適なエントリーを狙えない、

- 長期のレンジ相場では不利。

8.3. バリュー投資

バリュー投資は、割安な企業を探す手法です。

これはベンジャミン・グレアムやウォーレン・バフェットの古典的アプローチです。

主要基準:

- P/EとP/Bが低い、

- 収益が安定している、

- バランスシートが強い、

- 配当がある、

- 一時的な事業問題がある。

バリュー投資家は、企業回復を期待して「悪材料」を買います。

8.4. グロース投資

グロース投資は、高い成長ポテンシャルを持つ企業に焦点を当てます。

典型的特徴:

- 急速な売上成長、

- スケーラブルなビジネスモデル、

- しばしば高いバリュエーション、

- 利益の再投資。

代表例はテクノロジー企業、AI、バイオテック、再生可能エネルギーなどです。

主なリスク:

- 期待の過大評価、

- 急激な調整、

- 市場サイクルへの依存。

-

高度な取引戦略

高度な戦略には次が必要です:

- 経験、

- 数学の理解、

- リスク管理、

- 多くの場合プロのインフラ。

9.1. オプション取引

オプションは、価格方向だけでなく次の要素でも取引できるようにします:

- ボラティリティ、

- 時間、

- 確率。

基本戦略:

- カバード・コール、

- キャッシュ・セキュアド・プット、

- ロング・コール/プット、

- バーティカル・スプレッド。

高度戦略:

- アイアン・コンドル、

- カレンダー・スプレッド、

- ストラドル/ストラングル。

オプションは次の用途で使われます:

- ヘッジ、

- インカム生成、

- 限定リスクでの方向性取引。

9.2. ペアトレード

ペアトレードは、市場中立(マーケットニュートラル)戦略です。

基本コンセプト:

- 一方の資産を買い、

- もう一方を売り、

- 価格の乖離/収束を取引する。

よく使われる対象:

- 同一セクター内の株式、

- ETFと個別株、

- 統計的相関。

利益は市場全体の上昇からではなく、相対的な価格変動から生まれます。

9.3. 裁定(アービトラージ)戦略

株式市場のアービトラージには次が含まれます:

- 統計的アービトラージ、

- カレンダー・アービトラージ、

- ETFアービトラージ、

- オプション・アービトラージ。

主な特徴:

- 市場リスクが最小、

- インフラへの依存が大きい、

- 利益率が低い、

- 自動化が必要。

純粋なアービトラージは現在、主にファンドやプロのチームの領域ですが、アービトラージ的思考の要素は個人トレーダーにも利用されています。

-

適切な取引スタイルの選び方

選択は次に依存します:

- 資金、

- 使える時間、

- 心理、

- 目標。

| 目標 | アプローチ |

| アクティブな収入 | スキャルピング、デイトレード |

| 時間と収入のバランス | スイング、モメンタム |

| 資産形成 | ポジション、DCA |

| プロフェッショナル取引 | オプション、ペア、アービトラージ |

株式市場には、秒単位の取引から複数年の投資まで、非常に多様なスタイルがあります。「最良」の方法は存在せず、「あなたに合う」方法があるだけです。

次の違いを理解すること:

- 短期、

- 中期、

- 長期、

- そして高度な取引

により、あなたの能力、性格、金融目標に合った戦略を構築できます。

-

株式取引プラットフォーム

取引プラットフォームの選択は、取引スタイル、執行スピード、利用可能なツール、そして実行可能な戦略そのものに直接影響します。デイトレード、スキャルピング、スイングトレード、オプション、アービトラージは、それぞれ全く異なるインフラ要件を課します。

以下は、代表的な株式取引プラットフォームと、その詳細です:

- どのスタイルをサポートするか、

- APIがあるか、

- 個人向けか上級者向けか。

11.1. インタラクティブ・ブローカーズ(TWS / IBKR Desktop)

種類: ブローカー+プラットフォーム

市場: 株式、オプション、先物、ETF、債券

API: ✅ あり(市場でも最強クラス)

主な特徴

Interactive Brokersは、次の分野で事実上の標準です:

- スイングトレード、

- ポジショントレード、

- オプション取引、

- アルゴリズム戦略。

TWSは習得難易度が高いものの、次を提供します:

- グローバル市場へのアクセス、

- 低手数料、

- プロレベルのツール。

API

IBKR APIは以下をサポート:

- Python、Java、C++、C#、JavaScript、

- 売買、データアクセス、リスク管理、

- 独自アルゴリズムおよび外部システムとの統合。

最適:

スイング、ポジション、オプション、ペアトレード、アルゴ取引

不向き:

超高速の手動スキャルピング(UIレイテンシ)

11.2. Thinkorswim(チャールズ・シュワブ)

種類: 個人向け取引プラットフォーム

市場: 株式、オプション、ETF、先物

API: ⚠️ 限定的/完全自動化には不向き

主な特徴

Thinkorswimは米国で人気があります:

- 強力な可視化、

- 分析の利便性、

- 強いオプション機能。

API

- データ取得・口座管理向けAPIはあり、

- 高頻度自動化向けの本格的売買APIはなし。

最適:

デイトレード、スイング、オプション(手動)

不向き:

HFT、アービトラージ、システマティック自動売買

11.3. NinjaTrader

種類: 取引プラットフォーム

市場: 株式、先物、オプション

API: ✅ あり(C# / NinjaScript)

主な特徴

NinjaTraderは次に向けて設計されています:

- アクティブトレーダー、

- システマティックトレーダー、

- 戦略開発者。

以下が可能です:

- カスタム指標の開発、

- 売買ロボットの作成、

- 戦略バックテスト。

API

- NinjaScript(C#ベース)、

- データと執行への深いアクセス、

- 半自動/自動戦略に適する。

最適:

スイング、モメンタム、アルゴ取引

やや不便:

手動の高速株スキャルピング

11.4. TradingView(ブローカー経由)

種類: 分析プラットフォーム+取引

市場: 株式、ETF、暗号資産、先物

API: ⚠️ 限定的(Pine Script ≠ 本格API)

主な特徴

TradingViewは可視化分析のリーダーです:

- チャート、

- インジケーター、

- スクリーナー、

- アイデア共有。

APIと自動化

- Pine Scriptは指標やシグナル用、

- 直接の売買APIはなし、

- ライブ取引は接続ブローカー経由のみ。

最適:

スイング、ポジション、DCA、分析

不向き:

スキャルピング、アービトラージ、HFT

11.5. QuantConnect

種類: アルゴリズム取引プラットフォーム

市場: 株式、オプション、先物、FX、暗号資産

API: ✅ あり(Python、C#)

主な特徴

QuantConnectは次に向けた設計です:

- クオンツ戦略、

- 統計的アービトラージ、

- ペアトレード。

以下が可能:

- 戦略のコーディング、

- 過去バックテスト、

- ブローカー接続(IBKR含む)。

API

- 完全な取引・リサーチAPI、

- クラウドインフラ、

- 複雑なモデルのサポート。

最適:

ペアトレード、アービトラージ、システマティック取引

不向き:

手動取引

11.6. TradeStation

種類: ブローカー+プラットフォーム

市場: 株式、オプション、先物

API: ✅ あり

主な特徴

TradeStationは以下を統合します:

- 個人向けの使いやすいUI、

- 自動化機能、

- 独自のEasyLanguage。

API

- データと取引のためのREST API、

- システマティック戦略のサポート、

- 半自動ソリューションに適する。

最適:

スイング、モメンタム、オプション、システマティック取引

11.7. プロップファームのプラットフォーム(概要)

多くのプロップファームは次を使用します:

- DASのカスタム版、

- Sterling Trader、

- 独自端末。

主な特徴

- 高い執行速度、

- DMA(ダイレクト・マーケット・アクセス)、

- 厳格なリスク制限。

API

- 通常は存在しないか強く制限される、

- 手動取引に強くフォーカス。

最適:

デイトレード、スキャルピング

不向き:

個人向けアルゴ取引

-

プラットフォームとAPIの要約表

| プラットフォーム | 取引スタイル | API |

| Interactive Brokers | スイング、ポジション、オプション、アルゴ | ✅ |

| Thinkorswim | デイ、スイング、オプション | ⚠️ 限定 |

| SharpTrader | アービトラージ、スキャルピング | ✅ |

| NinjaTrader | スイング、アルゴ | ✅ |

| TradingView | スイング、DCA、分析 | ⚠️ Pine Script |

| QuantConnect | アービトラージ、ペア、アルゴ | ✅ |

| TradeStation | スイング、オプション、システマティック | ✅ |

このセクションの結論

現代の株式取引は、戦略を選ぶだけでなく、技術環境を選ぶことでもあります。

APIなしでは不可能なアプローチもあれば、最小レイテンシと手動コントロールが必要なものもあります。

次を理解すること:

- どんなプラットフォームがあるか、

- どれが自動化へのアクセスを提供するか、

- どれが手動取引用に設計されているか

は、初心者が陥りがちな重大なミス——不適切な戦略を不適切なプラットフォームで実装しようとすること——を避ける助けになります。

-

SharpTraderプラットフォーム:インフラ開発とプロ戦略

現代の株式取引は、古典的な端末や手動ソリューションを超えつつあります。トレーダーと投資家は、執行・分析・自動化・戦略管理を統合できる統一プラットフォームを必要としています。まさにその方向へ SharpTraderプラットフォーム は進化しています。

13.1. 現在の接続と統合

現在、SharpTraderプラットフォームは以下の取引ソリューションとアクティブに接続しています:

- NinjaTrader — システマティックおよび半自動取引、戦略テスト、アルゴリズム運用向け

- TradeStation — 中期・モメンタム・オプション戦略の実装、およびAPI志向ソリューションとの統合向け

これらの接続により、SharpTraderを単一の端末に縛られることなく、戦略管理、分析、エントリー/イグジットロジックを扱うオーバーレイとして利用できます。

13.2. Interactive Brokersとの統合計画

近い将来、Interactive Brokers(IBKR) との統合が計画されています。IBKRは、世界市場で株式、オプション、ETFを取引するための主要ブローカーの一つです。

IBKR接続により、次の機能が解放されます:

- 米国株および国際市場への直接アクセス、

- APIを通じたアルゴリズム戦略の実装、

- ペアや市場中立モデルの構築、

- さまざまな口座タイプへの取引ソリューションのスケーリング。

13.3. プロフェッショナル戦略の開発

SharpTraderプラットフォーム内では、株式市場向けの複数のプロ戦略開発が計画されています。内容は以下を含みます:

- AIを使わない戦略

(古典的システマティックモデル、統計、モメンタム、平均回帰、ペアトレード); - AI/機械学習を用いる戦略、

適応型モデル、市場レジーム分析、シグナルフィルタリング、大規模データの活用など; - プロ向け分析の統合、

高度なマーケットデータ、出来高、ボラティリティ、相関、ファンダメンタル要因などを含む。

目的は、万能な「ブラックボックス」ではなく、実際の株式市場条件に適応した、透明で制御可能な取引ソリューションを作ることです。

13.4. フィードバックとコミュニティ参加

SharpTrader内での株式取引分野の開発は、顧客の関心と要望に直接依存します。

もしあなたが:

- 株式取引を検討している、

- システマティックまたはアルゴリズム戦略に興味がある、

- 既製ソリューションを使いたい、または開発に参加したい、

👉 この投稿にコメントを残してください。

私たちは顧客の株式取引への関心を分析し、需要が十分であれば、統合、分析、戦略ローンチを含むこの領域の開発を加速します。

株式取引戦略とロボットに関するFAQ

Q: 一般的な個人トレーダーでも株式の取引ロボットを使えますか?

A: はい。多くのブローカー(APIアクセスを提供するブローカーを含む)は、ロボットがブローカーの規約や市場操作に関する法令に違反しない限り、個人トレーダーが取引を自動化することを認めています。

Q: 株式取引で最もよく自動化される戦略は何ですか?

A: 最も一般的なのは、トレンドフォロー、スイング(平均回帰)、ペアトレード、マーケットメイク/スキャルピング、そしてファクター/ポートフォリオモデル(バリュー、モメンタム、クオリティ)です。

Q: 自動株式取引に適した時間軸は、日中(Intraday)と中期のどちらですか?

A: 日中取引は、より複雑なインフラ(低レイテンシ、良好な執行、厳格なリスク管理)を必要とします。多くの個人トレーダーにとっては、取引回数が少なく、ストップ幅が広いスイングやポジションベースの自動取引の方が安定しやすい傾向があります。

Q: 1つの戦略で強気相場と弱気相場の両方をカバーできますか?

A: 理論上は適応型システムを構築できますが、実務上は戦略ポートフォリオの方が信頼性が高いです。強い動き向けのトレンド戦略、レンジ向けの平均回帰戦略に加え、別途保護/ヘッジモジュールを組み合わせるのが一般的です。

Q: 株式取引ロボットでAI/MLを使うことはどれほど正当化されますか?

A: AIは、テープ、ニュース、ファクター特徴量などデータが豊富な領域で優位性を提供し得ますが、過学習や市場構造の変化に敏感です。多くの実運用システムでは、MLは古典的ルールの補助であり、純粋な「ブラックボックス」ではありません。

Q: 取引ロボットのリターンとリスクはどう評価すべきですか?

A: 少なくとも、年率リターン、最大ドローダウン、Sharpe/Sortino、ドローダウン期間(Time under Water)、そして異なる市場局面(危機、レンジ、トレンド)での頑健性を確認します。平均リターンだけでなく、「市場がアルゴリズムに逆行したらどうなるか」といったシナリオも必ず見るべきです。

Q: 株式戦略の適切なバックテストに必要な過去データ量は?

A: 理想的には、危機局面や高ボラ期を含む少なくとも1つの市場サイクル(5〜10年)をカバーします。日中ロボットにはティック/分足データが重要で、スイング戦略には日足バーで十分な場合が多いです。

Q: 市販の完成ロボットを買って、すぐに実口座で動かせますか?

A: いいえ。ロボットは必ず:

- (コード/ロジックが利用可能なら)過去データでバックテストし、

- デモ/少額口座で稼働させ、

- ニュース日やギャップ時の挙動を確認し、

- ブローカー、手数料、スプレッドに合わせて調整する必要があります。

Q: 自動株式取引に意味がある最低資金はいくらですか?

A: スタイルによります。高頻度スキャルピングでは、手数料とスリッページを相殺するために相応の資金が必要です。スイングやポートフォリオロボットなら小さい額から始められますが、証拠金要件と1トレードあたり1〜2%(またはポートフォリオ全体の)リスクを考慮する必要があります。

Q: 手動取引と比べたロボットの最大の利点は?

A: ロボットはアルゴリズムを厳密に実行します。疲れず、感情で「持ち続けて祈る」こともなく、システム間を飛び移りません。これ自体が利益を保証するわけではありませんが、人為ミスなしにルールに埋め込まれた期待値を実現しやすくします。

Q: 初心者はこの記事のどのセクションから読むべきですか?

A: まずは導入部で十分です:戦略タイプの概観(トレンド、スイング、ペアトレード)、基本的なリスク管理、そしてロボットの選び方/テスト方法の部分。AI/ML、マーケットメイク、複雑なポートフォリオモデルの章は「後のお楽しみ」に回すのが自然です。