English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

非アービトラージ型FXロボット:戦略、リスク、そして2027年以降の未来(AI、量子手法、ブロックチェーン検証) 2026年01月09日 – Posted in: Forex trading

Forexロボットは通常、アービトラージと非アービトラージの2つの大きなカテゴリに分類されます。

アービトラージは、市場の非効率(価格差、レイテンシ、異なるフィード、執行差)から利益を引き出そうとします。

非アービトラージ・ロボット は別の方法で利益を生み出します。つまり、繰り返し現れる市場行動パターン—トレンド、押し目、インパルス、ボラティリティ・サイクル、イベント駆動の反応—を探します。

そのため、こうしたシステムは多くのブローカーやさまざまなプラットフォームで導入しやすい一方で、市場局面への依存度が高く、適切なリスク管理により強く左右されます。

以下では、非アービトラージ戦略の主要タイプ、それぞれの利点と制約、そしてアービトラージ戦略との率直な比較を示します。

1) トレンドフォロー:トレンドに従う

本質:

ロボットは確認された動き(レンジブレイク、移動平均クロス、トレンド強度フィルター)でエントリーし、トレンドが続く間はポジションを保有します。トレーリングストップ、部分利確、ボラティリティフィルターがよく使われます。

よく使われる指標:

-

MA / EMA / SMA(クロス、傾き、平均からの距離)

-

ADX / DMI(トレンド強度)

-

MACD(モメンタム+方向フィルター)

-

ドンチアン・チャネル(高値・安値のブレイク)

-

パラボリックSAR(トレード管理)

-

ATR(動的ストップ/トレーリング)

長所:

-

大きな値動きを捉え、利益を「スケール」しやすい;

-

ロジックが明快で、テストや拡張がしやすい;

-

グリッドに比べ「無限ナンピン」リスクが低い。

短所:

-

レンジ相場では誤ったエントリーが連続する可能性がある。

-

低時間足ではスプレッド/スリッページの影響が大きい;

-

収益が不均一:停滞期やドローダウンが発生する。

アービトラージとの比較:

トレンドフォローは超低遅延や「完璧な執行」を必要としませんが、収益は市場リスクを負うことの対価です。アービトラージはより機械的な安定性を狙う一方で、執行ルールによって「壊れる」ことがあります。

2) 平均回帰:平均への回帰(逆張り)

本質:

価格はしばしば「行き過ぎ」ます。インパルスの後には押し戻しが起きやすい。ロボットは買われ過ぎを売り、売られ過ぎを買うことで、平均からの乖離、VWAP、レンジ、統計的境界に焦点を当てます。

よく使われる指標:

-

RSI / ストキャスティクス(買われ過ぎ/売られ過ぎ)

-

ボリンジャーバンド(バンド外への逸脱と回帰)

-

VWAP / 平均からの乖離(平均距離)

-

Zスコア / 標準偏差(統計的な平均乖離)

-

CCI(サイクル/過度な伸び)

-

ATR(ノイズが大きすぎる条件のフィルター/ストップ)

長所:

-

取引頻度が高く、落ち着いた相場で機会が多い;

-

レンジでは滑らかなエクイティカーブになりやすい。

-

小さな利幅を素早く確定しやすい。

短所:

-

最大のリスクは、ポジションに逆行する長期トレンド。

-

多くの実装がナンピン/グリッドを使用 → テールリスク;

-

危機的ボラティリティではドローダウンが急増し得る。

アービトラージとの比較:

平均回帰は市場のレジームが変わるまで安定して見えることがあります。アービトラージはブローカー制限で苦しむことが多い一方、逆張りシステムは市場の性質(レジーム、テールムーブ)に苦しみます。

3) ブレイクアウト/モメンタム:ブレイクとインパルス

本質:

市場が長く圧縮された後にレンジを抜けると、加速が起こりやすい。ロボットはチャネル、水平レベル、ATRフィルター、「ボラティリティ圧縮」を使ってブレイクアウトを取引します。

よく使われる指標:

-

ドンチアン/プライスチャネル(レンジブレイク)

-

ボリンジャーバンド(圧縮/拡大、スクイーズ)

-

ATR(真のブレイク判定フィルター+ストップ)

-

出来高(利用可能なら)/ティック出来高(インパルス確認)

-

MACD/モメンタム(加速)

-

ケルトナーチャネル(ボリンジャーの代替)

長所:

-

加速局面で有効で、強いインパルスを捉えられる;

-

多くの銘柄・時間足に適用可能;

-

ニュースを直接取引せずとも「ニュース近辺」で機能し得る。

短所:

-

ダマシのブレイクとレンジ回帰;

-

ボラ急騰時にスリッページが増える;

-

規律あるフィルタリングが必要で、さもないとノイズが多すぎる。

アービトラージとの比較:

ブレイクアウト戦略はインフラ面ではシンプルですが、流動性レジームとエントリー時の執行品質への依存が大きいです。

4) スキャルピング(非アービトラージ)とマイクロパターン

本質:

秒〜分単位の超短期取引で、局所的なインパルスや素早い押し戻しを狙います。これは価格差に基づくアービトラージではなく、統計的な価格挙動に基づくシグナルです。

よく使われる指標:

-

EMA 5/10/20、短期移動平均(マイクロトレンドの方向)

-

低時間足のRSI/ストキャス(マイクロな行き過ぎ)

-

ATR/マイクロATR(スパイクのフィルタリング)

-

スプレッド/手数料/執行速度を「戦略パラメータ」として扱う(指標より重要な場合も)

-

セッションフィルター(スプレッドが狭く流動性が高い時間帯)

長所:

-

資本回転が高い;

-

複数のマイクロモデルでポートフォリオ化できる可能性;

-

執行が良ければ取引機会が多い。

短所:

-

スプレッド、リクオート、レイテンシへの感度が最大;

-

執行の劣化は期待値を急激に下げる;

-

取引品質とフィルターの厳格な管理が必要。

アービトラージとの比較:

執行要件の面ではスキャルピングはアービトラージに近いですが、「硬い」非効率を利益源にしているわけではありません。したがって、テスト品質と実際の執行統計が極めて重要です。

5) スイング/ポジショントレード型ロボット

本質:

数時間〜数日ポジションを保有します。シグナルには日足レベル、マクロフィルター、リスクレジーム、季節性、相関などが含まれ得ます。

よく使われる指標:

-

MA 50/200、高時間足のトレンドフィルター

-

RSI(14)/MACD(サイクル確認)

-

フィボナッチ/レベル/ピボット(反応ゾーン)

-

ATR(ボラティリティベースのストップ)

-

相関/DXY/金利(システムに統合されている場合)

長所:

-

スプレッドやミクロな価格ノイズの影響が小さい;

-

速度やインフラへの要求が低い;

-

戦略ポートフォリオの分散に適している。

短所:

-

ギャップリスクと予期せぬイベント;

-

スワップ/保有コスト;

-

長いドローダウンと遅い回復サイクル。

アービトラージとの比較:

技術要件は低い一方で「純粋な市場リスク」が大きく、投資家の忍耐への要求が高いです。

6) グリッドシステム(グリッドロボット)

本質:

ロボットは一定または適応的な間隔(グリッド幅)で注文/ポジションを並べ、レンジ内の往復を利用します。次の形態があります:

-

固定グリッド(等間隔)、

-

適応グリッド(ATR/ボラティリティで幅が変わる)、

-

ロックあり/なし、バスケット単位の利確あり。

よく使われる指標:

-

ATR(幅、グリッド拡大/縮小)

-

ボリンジャーバンド/ケルトナーチャネル(レンジ境界)

-

RSI/ストキャス(加速中にグリッド開始を避けるエントリーフィルター)

-

トレンドフィルター(MA/ADX)—最重要。強いトレンドでグリッドを避ける

長所:

落ち着いたレンジでは頻繁な利益と見栄えの良いエクイティカーブを生みやすい。

短所:

最大のリスクは一方向の強いトレンドで、その間にグリッドが損失を積み上げることです。

アービトラージとの比較:

グリッドはスピード不要ですが、構造的テールリスク(稀だが極めて痛い)を抱えます。

7) マーチンゲール

本質:

損失後にポジションサイズを増やす(多くはx2または係数)ことで、押し戻しで「素早く回復して利益に戻す」ことを狙います。単独でも使えますが、グリッドやナンピン系に組み込まれることが多いです。

よく使われる指標(フィルターとして):

-

RSI/ストキャス/CCI(「行き過ぎでのみナンピン」するため)

-

ATR(ボラティリティ上限)

-

MA/ADX(強いトレンドでマーチンをブロック)

-

ニュース/時間フィルター(ニュース前・薄商いでナンピンしない)

長所:

市場が戻ればドローダウンを素早く回復できる。

短所:

リスクを数学的に分布の裾に押しやる:稀なシナリオで巨額損失やマージンコールが発生する。

アービトラージとの比較:

アービトラージは「外部」リスク(ブローカールール)が多いのに対し、マーチンゲールはリスクが構造そのものに内在しています。

重要な補足

グリッド ≠ マーチンゲールですが:

-

グリッドはしばしばポジションを平均化し、

-

マーチンゲールは平均化中にロットを増やすことが多い、

そのため実務では混同され、組み合わされることがよくあります。

8) ボラティリティ戦略(ボラティリティ/レジーム・トレード)

よく使われる指標:

-

ATR、ヒストリカル・ボラティリティ(HV)(レジーム測定)

-

ボリンジャーバンド幅(バンド幅をボラ指標として使用)

-

ADX(トレンドとノイズの識別)

-

レンジ/トゥルーレンジ指標(日次/セッションの値幅)

-

時間/セッションフィルター(ロンドン/ニューヨーク/アジア)

強み:

ロボットの稼働を効果的に管理します(取引するタイミングと「休む」タイミング)。

弱み:

安定した閾値の選定が難しく、ボラティリティ構造が変化し得ます。

アービトラージとの比較:

これは「賢いフィルター」ですが、それ単体で利益を保証するものではありません。

どちらが良い:アービトラージか非アービトラージか?

正しい答えは:目的と環境次第です。

アービトラージは「ほぼ機械的」な利益というイメージで魅力的に見えがちですが、Last Look、遅延、取引取消、スプレッド拡大、取引スタイル制限などのブローカーポリシーに弱いです。

非アービトラージ・ロボットはより多くのブローカーで運用でき、スケールもしやすい一方、利益は市場レジーム・リスクへのエクスポージャーの対価です。そのため、適応とリスク低減がなければ、必然的に厳しい期間を経験します。

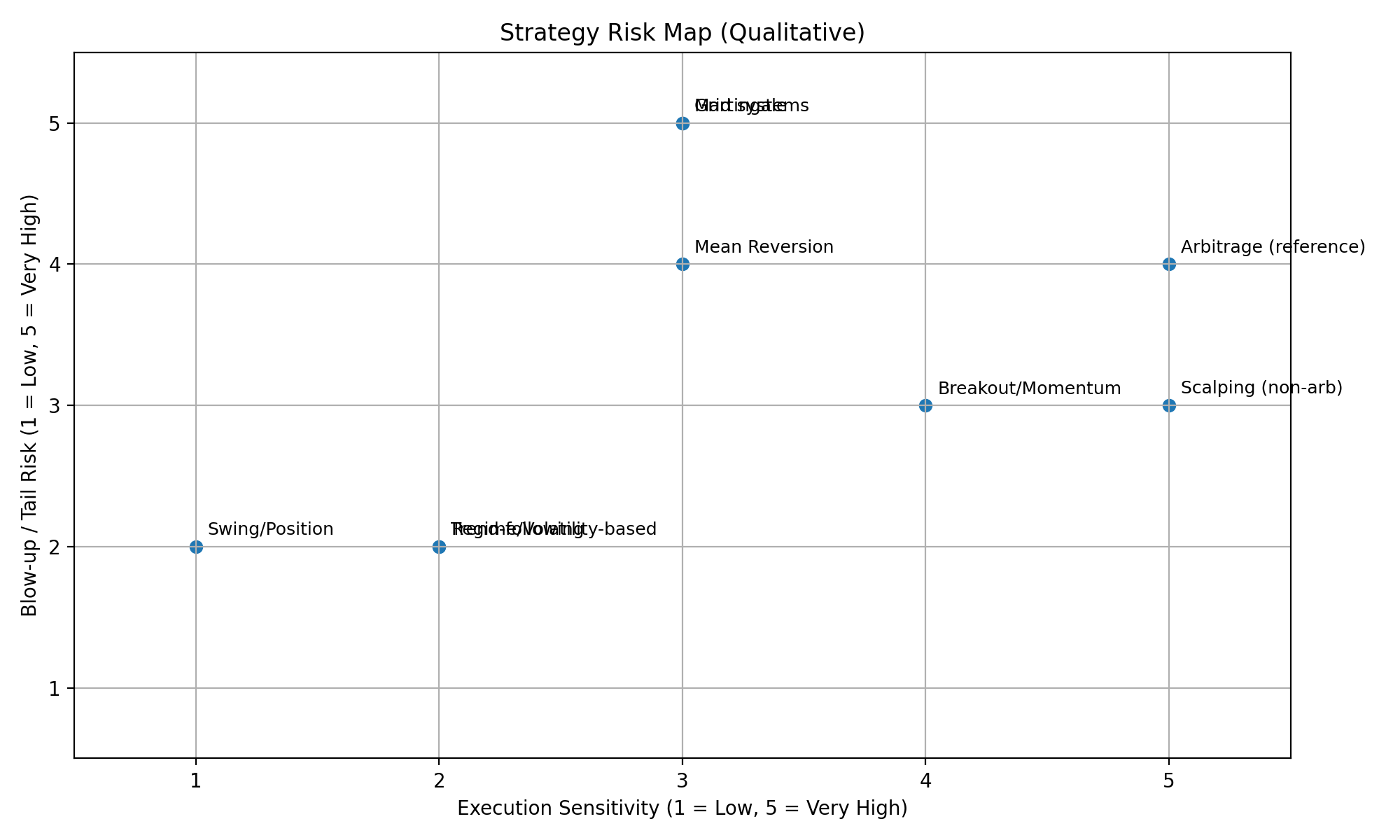

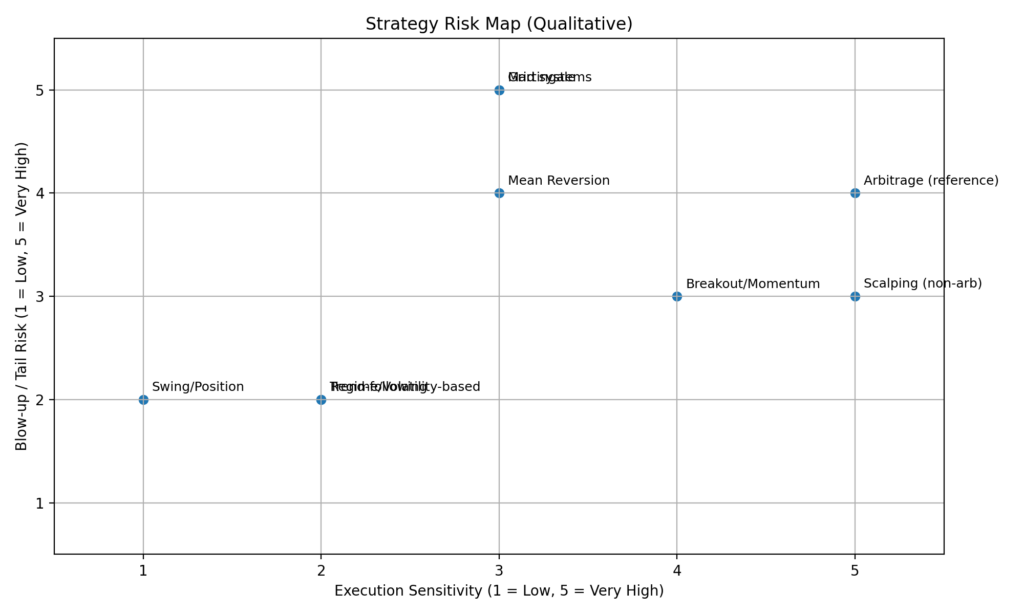

| 戦略 | 最適な市場環境 | 一般的な指標/フィルター | 主な利点 | 主な欠点 | アービトラージとの比較(一言) |

|---|---|---|---|---|---|

| トレンドフォロー | トレンド相場 | 移動平均(SMA/EMA)、ADX、MACD、ドンチアン・チャネル、ATR | 大きな方向性の動きを捉える | レンジでは損失が連続しやすい | インフラははるかに簡単だが、レジーム依存が強い |

| 平均回帰 | レンジ/横ばい | RSI、ストキャス、ボリンジャーバンド、VWAP、Zスコア、ATR | 落ち着いたレンジで勝ちが多い | 強いトレンドでテールリスク | 多くはブローカーに優しいが、レジーム転換で崩れやすい |

| ブレイクアウト/モメンタム | 拡大局面、レンジブレイク、インパルス局面 | プライスチャネル、ボリンジャー「スクイーズ」、ATR、モメンタム、ティック出来高 | 加速と強い動きを捉える | ダマシとスリッページ | アービトラージのような専用フィードは不要だが、エントリー執行が重要 |

| レジーム/ボラティリティベース | レジーム転換 | ATR/HV、ボリンジャーバンド幅、ADX、レンジフィルター、セッションフィルター | 「悪い」取引を減らし頑健性を上げる | レジーム誤判定 | アービトラージほどレイテンシ依存せずに安定性を改善 |

| スキャルピング(非アービトラージ) | 高流動性、狭いスプレッド | 短期EMA、RSI/ストキャス(M1)、マイクロATR、スプレッド/セッションフィルター | 取引機会が多い | スプレッド/スリッページで優位性が消える | 執行要件はアービトラージに近いこともあるが、エッジは「硬く」ない |

| スイング/ポジション | H4–D1のサイクルとマクロ変動 | MA 50/200、MACD、RSI、レベル/ピボット、ATR | スプレッドの影響が小さい | ギャップ、スワップ、長いドローダウン | 技術的にはアービトラージより簡単だが、時間を通じたイベントリスクが増える |

| グリッド | 横ばい/レンジ | ATR(幅)、ボリンジャー/ケルトナー、RSI/ストキャス、MA/ADXトレンドフィルター | レンジでは滑らかに見えやすい | グリッドに逆行するトレンドが致命的 | スピード不要だがテールリスクが高い |

| マーチンゲール | 限定的;厳格な制約下のみ | RSI/ストキャス/CCI、ATR上限、MA/ADX、ニュース/時間フィルター | (反転が来れば)損失からの回復が速い | 指数関数的リスク、マージンコールの可能性 | アービトラージは「外部」リスクが多いが、ここではリスクが数学に内在 |

| アービトラージ(参照) | 価格/レイテンシの非効率 | フィード、レイテンシ指標、スプレッド/執行フィルター | 機械的に駆動される優位性 | ブローカー制限(Last Look、キャンセル、遅延) | インフラが必要で、執行ポリシーにより制限され得る |

現時点で、リスクと収益性のバランスを取る最も効果的な方法の一つは、同一ポートフォリオ内—あるいは同一の執行フレームワーク内—でアービトラージと非アービトラージを組み合わせることです。実例として、Sharp TradingによるPhantom Driftコンセプトの実装があり、 マーチンゲール風のポジション管理とレイテンシ・アービトラージのロジックを融合しています。このハイブリッド構造は、純粋なアービトラージの主要な弱点—特に執行ルールへの感度や、ブローカー/プロップファームのディーリングチームに検知されるリスク—を低減しつつ、全体の収益性を高め、致命的な深いドローダウン確率を下げることでエクイティカーブを平滑化します。

さらにSharpTraderは、Hybrid Masking Strategyアドオンで強化できます。これはアービトラージ挙動をより「人間らしく」見せ、パターンマッチされにくくすることを目的としています。マルチタイムフレームのEMAトレンドロジックとフィボナッチ押し目エントリーを組み合わせ、複数層のランダム化(タイミング、取引サイズ、SL/TP挙動、トレーリング、注文寿命)を追加し、任意でニュースフィルターも搭載—その結果、執行フットプリントがより自然で、ブローカー監視システムにとって決定論的でなくなります。

未来:AI/ML、ニューラルネットワーク、レジームベースのアプローチ(トレンド/レンジ/危機)

2026年以降の主要トレンドは、「万能の単一戦略」から“システム・オブ・システムズ”へ移行することです。市場の状態を理解し、それに応じて振る舞いを変えます:

1. レジーム分類

モデルは環境を特定します:トレンド、レンジ、危機的ボラティリティ(リスクオフ)、そして時に「ニュース・インパルス」。これにより、誤ったタイミングで取引する回数が減ります。

2. 適応学習

パラメータは永遠に固定ではありません。ウォークフォワード手法、定期的なリウェイト、過学習抑制、シグナル品質劣化の監視が用いられます。

3. 予測的確率分析

現代のモデルは「ある時点の価格」よりも、確率を予測することが多いです:一定期間の方向、期待ボラティリティ、テールムーブリスク、エントリー品質。

4. ニューラルネットとモデル・アンサンブル

ニューラルネット(およびハイブリッド・アンサンブル)は複雑なパターンを検出しますが、厳格なルールが必要です:クリーンなデータ、リークなし、正直なテスト、現実的なスリッページと手数料。

全体の方向性は明確です。勝者は、戦略ポートフォリオを構築し、レジームとリスクを管理し、執行品質をリアルタイムで測定する者です。市場の変化が「古典的」アルゴリズムの更新速度を上回る世界では、競争優位は「シグナル」そのものから適応へと移ります。

未来:2027年以降 — 量子トレーディング、ブロックチェーン検証、完全自律システム

2027年以降、非アービトラージ・ロボットの発展は「新しい指標」よりも、インフラと計算により駆動されます。より多くのデータを処理し、より速く市場レジームへ適応し、結果をより厳密に検証する能力です。特に有望な方向は3つあります。

1) 量子トレーディングと量子インスパイアド手法

「量子トレーディング」とは、多くの場合、魔法のボタンのことではなく、量子または量子インスパイアドアルゴリズムが優位性をもたらすタスクへの実務的移行を意味します:

-

戦略ポートフォリオの最適化(トレンド、平均回帰、ボラティリティ、通貨ペア、時間足間でのリスク配分);

-

組合せ最適化(パラメータ選定、セッションスケジュール、リスク制約);

-

シナリオ分析の高速化(多数のストレスシナリオと市場レジームの実行);

-

古典手法では遅すぎる巨大な特徴空間で、弱いが安定したパターンを探索すること。

重要:量子計算は市場リスクを消し去らず、利益を保証しません。真の価値は、制約とパラメータが膨大なシステムにおいて、最適構成をより速く発見し、レジームとリスクのチューニング精度を高めることにあります。

2) 結果のブロックチェーン検証と「証明可能」な統計

業界の次の段階は、マーケティングレポートから暗号学的に検証可能な結果へ移ることです。次のような標準が生まれます:

-

取引ログ、主要指標、リスクパラメータをブロックチェーン(または他の不変データベース)にハッシュとして記録する;

-

投資家や顧客が、レポートが後から書き換えられていないこと、パフォーマンス履歴が不変であることを検証できる;

-

提供者が統計の出所(実取引、実ブローカー、実執行時間)を、機微情報をすべて開示せずに証明できる。

これによりロボットへの信頼は高まり、「描かれた」エクイティカーブを売ることは難しくなります。実務では次のモデルへ:言葉を信じるな — 証拠を検証せよ。

3) 完全自律システム(人の介入ゼロ)

2027年以降、最も競争力のあるロボットは、人が売買判断に介入しない自律的「マネージャー」に近づきます。このアーキテクチャで重要なのはエントリーやイグジットではなく、自己統治です:

-

自動レジーム検知(トレンド/レンジ/危機)とロジック切替;

-

動的リスク管理(シグナル劣化時のリスク低下、ドローダウン制限、モジュール停止);

-

執行品質の自己監視(スプレッド/スリッページ/レイテンシ → 自動で稼働低下やスタイル変更);

-

制約付き自己学習(過学習なしのパラメータ適応、「ガードレール」とドリフト保護付き);

-

緊急プロトコル:異常なボラティリティ、流動性ギャップ、技術障害の際にセーフモードへ移行。

人の介入ゼロの理想は、ロボットが取引するだけでなく、自身の生存性を管理することです。調子が悪いことを理解し、自ら停止できること。

最終結論

2027年以降の未来は「最も賢いシグナル」ではなく、3つの要素の組み合わせです:

超効率的な最適化(量子インスパイアドを含む)、 証明可能に正直な結果(ブロックチェーン検証)、そして自律アーキテクチャにより、 手動介入なしに適応し資本を守れるようになることです。

FAQ:非アービトラージForexロボット

1) 非アービトラージForexロボットとは?

価格の非効率(アービトラージ)ではなく、市場の規則性—トレンド、押し目、インパルス、ボラティリティ、市場レジーム、流動性の挙動—から利益を得るロボットです。

2) 本質的に、非アービトラージとアービトラージはどう違う?

アービトラージは価格や執行の「ミス」を探し、速度やブローカー固有の特徴に依存しがちです。非アービトラージは市場リスクを取り、繰り返しパターンから統計的優位性を狙います。

3) 「最も安全」な戦略は?

絶対に安全な戦略はありません。中程度のレバレッジで1回あたりのリスクを限定したスイング/ポジション型は比較的「穏やか」とされますが、長いドローダウンは起こり得ます。

4) テスターでは良かったのに、ライブでは悪かったのはなぜ?

多くの場合、スリッページ、手数料、スプレッド、遅延、クオート差、リクオートや部分約定、そしてテスターの「理想化」によります。特にスキャルピングや高頻度システムで顕著です。

5) エントリー精度とリスク管理、どちらが重要?

リスク管理です。良いエントリーでもリスク制御がなければ大きなドローダウンになり得ます。一方、適切なリスク制御がある中程度のシステムは、レジーム変化により良く耐えます。

6) 最も一般的な非アービトラージ戦略は?

トレンドフォロー、平均回帰(逆張り/平均への回帰)、ブレイクアウト/モメンタム、マイクロパターンのスキャルピング、スイング/ポジション型です。

7) 逆張りやグリッドが人気なのはなぜ?そして危険なのはなぜ?

落ち着いた相場で魅力的な統計になりやすいからです。しかし「テールリスク」があり、稀だが非常に大きな逆行が起こり得ます。特にナンピンやマーチンゲールがある場合です。

8) トレンドフォローで継続的に稼ぐのは現実的?

はい。ただし収益は「階段状」になりがちで、利益期の後にレンジの揉み合い/ドローダウン期が来ます。不均一さを受け入れ、フィルター、ストップロス、ポジションサイズを適切に設定する必要があります。

9) 非アービトラージに最適な時間足は?

タイプ次第です。スキャルピング—M1〜M5、トレンドやブレイクアウト—M15〜H4、スイング—H4〜D1。時間足が短いほど、スプレッドと執行品質の影響が強くなります。

10) 「間違ったレジーム」を掴んだサインは?

連敗数の急増、平均スリッページの上昇、ボラティリティ構造の変化、トレンド性の低下、銘柄間相関の変化—にもかかわらず戦略が「以前のまま」取引し続けることです。

11) AIやニューラルネットで単純に「価格予測」はできる?

可能ですが、価格そのものより確率を予測する方が効果的なことが多いです:方向、期待ボラティリティ、テールムーブリスク、エントリー品質。「直接の価格予測」は過学習しがちです。

12) レジームベースロボット(トレンド/フラット/危機)とは?なぜ必要?

まず市場状態(トレンド、レンジ、危機的ボラ)を判定し、その後に適切な取引ロジックを選ぶか稼働を落とすシステムです。「間違った天気」で取引するのを避けます。

13) 最適化で過学習を避けるには?

ウォークフォワード分析、インサンプル/アウトオブサンプル分割、ストレステスト、手数料とスリッページの現実的なモデリング、パラメータ数の制限、複数銘柄・期間でのテストです。

14) 単体ロボットとロボットのポートフォリオ、どちらが良い?

ポートフォリオの方がほぼ常に強靭です。戦略ごとに得意なレジームが異なります。トレンド、平均回帰、「ボラティリティ」を組み合わせると、一般にドローダウンを減らし結果を平滑化します。

15) 「悪い」ロボット/販売者のサインは?

利益保証、実際の執行統計がない、制限のない隠れマーチン/ナンピン、明確なリスク開示がない、1期間だけのテスト、手数料やスリッページ無視、説明のない「完璧な」曲線です。

16) マーケ抜きでの「量子トレーディング」とは?

最適化や探索タスクで量子または量子インスパイアド手法を使うことです。戦略間のリスク配分、パラメータ選定、シナリオ分析など。主に計算加速と最適化であり、「価格当て」ではありません。

17) 量子コンピュータが確実な利益をもたらす?

いいえ。市場リスクはなくなりません。潜在的優位は、より頑健なポートフォリオ構成を速く見つけ、レジーム適応をより精密にできることです。

18) どんな取引タスクが最初に量子手法の恩恵を受ける?

組合せ最適化(ポートフォリオ、リスク制約)、大量のストレスシナリオの高速シミュレーション、超高次元特徴空間での弱いパターン探索です。

19) ロボット結果のブロックチェーン検証とは?

重要データ(またはそのハッシュ)を不変システムに固定し、レポートが後から「描き直し」されていないこと、統計が実ログと取引に対応することを証明する仕組みです。

20) つまり取引データは公開されるの?

必ずしもそうではありません。通常、公開されるのは取引そのものではなく、暗号学的「指紋」(ハッシュ)と整合性証明です。詳細は非公開のままでも検証可能にできます。

21) なぜ検証が必要?

信頼を高め、証明可能な結果を標準化するためです。「実執行のない綺麗なチャート」の割合を減らし、ロボット比較をより正直にします。

22) 完全自律ロボット(人の介入ゼロ)とは?

手動介入を必要としないシステムです。市場レジームを自律的に判断し、リスクを調整し、執行品質を管理し、モジュールを無効化し、異常時にセーフモードへ移行できます。

23) 介入ゼロのリスクは?

主なリスクは誤った適応(過学習やドリフト)、レジーム誤判定、技術的障害(データ、接続、レイテンシ)です。だからこそ「ガードレール」が重要です:リスク上限、フェイルセーフ、劣化監視。

24) 本当に自律的で、ただの宣伝ではないと見分けるには?

指標悪化時の自動リスク低下、イベントログ(なぜ有効化/無効化したか)、緊急停止ルール、執行監視(スプレッド・スリッページ)、レジーム別レポートなどの兆候を確認してください。

25) 2027年以降、テスト要件はどう変わる?

テストはよりエンジニアリングに近づきます:必須のストレステスト、複数レジームでの検証、現実的な執行モデリング、そして「テスターのスクショ」ではなく、(暗号学的検証を含む)外部検証が増えていきます。