English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Robots de Forex sin arbitraje: estrategias, riesgos y el futuro a partir de 2027+ (IA, métodos cuánticos, verificación en blockchain) 09/01/2026 – Publicado en: Forex trading

Los robots de Forex suelen clasificarse en dos grandes categorías: arbitraje y no arbitraje.

El arbitraje intenta extraer beneficios de ineficiencias del mercado (discrepancias de precio, latencia, diferentes feeds, diferencias de ejecución).

Los robots no arbitradores generan beneficios de forma diferente: buscan patrones recurrentes de comportamiento del mercado—tendencias, retrocesos, impulsos, ciclos de volatilidad y reacciones impulsadas por eventos.

Por eso, estos sistemas son más fáciles de implementar con la mayoría de los brókers y en diferentes plataformas, pero dependen mucho más de las fases del mercado y de una gestión del riesgo competente.

A continuación se presentan los principales tipos de estrategias no arbitradoras, sus ventajas y limitaciones, y una comparación honesta con las estrategias de arbitraje.

1) Seguimiento de tendencia: seguir la tendencia

Esencia:

El robot entra en un movimiento confirmado (ruptura de rango, cruce de medias móviles, filtro de fuerza de tendencia) y mantiene la posición mientras la tendencia persista. A menudo se utilizan trailing stops, toma parcial de beneficios y filtros de volatilidad.

Indicadores usados con frecuencia:

-

MA / EMA / SMA (cruces, pendiente, distancia a la media)

-

ADX / DMI (fuerza de tendencia)

-

MACD (filtro de momentum + dirección)

-

Canales de Donchian (ruptura de extremos)

-

Parabolic SAR (gestión de la operación)

-

ATR (stops/trailing dinámicos)

Pros:

-

capaz de capturar grandes movimientos y “escalar” beneficios;

-

lógica transparente, fácil de probar y escalar;

-

menor riesgo de “promediar hasta el infinito” en comparación con las rejillas (grids).

Contras:

-

Es posible una serie de entradas falsas en mercados laterales.

-

depende fuertemente del spread/deslizamiento en marcos temporales bajos;

-

rentabilidad irregular: se presentan periodos de estancamiento y drawdowns.

Comparación con el arbitraje:

El seguimiento de tendencia no requiere latencia ultrabaja ni “ejecución perfecta”, pero su rentabilidad es el precio de asumir riesgo de mercado. El arbitraje suele buscar estabilidad mecánica, pero puede “romperse” por reglas de ejecución.

2) Reversión a la media: regreso a la media (contratendencia)

Esencia:

El precio a menudo “se extiende” en exceso; después de un impulso, ocurre un retroceso. El robot vende en condiciones de sobrecompra y compra en sobreventa, enfocándose en desviaciones de promedios, VWAP, rangos y límites estadísticos.

Indicadores usados con frecuencia:

-

RSI / Estocástico (sobrecompra/sobreventa)

-

Bandas de Bollinger (salida y regreso a las bandas)

-

VWAP / desviación de promedios (distancia a la media)

-

Z-score / desviación estándar (desviación estadística respecto a la media)

-

CCI (ciclos/sobreextensiones)

-

ATR (filtra condiciones “demasiado ruidosas”/stops)

Pros:

-

alta frecuencia de operaciones, muchas oportunidades en mercados calmados;

-

A menudo produce una curva de equity suave en rangos.

-

cierra rápidamente objetivos de beneficio pequeños.

Contras:

-

el riesgo principal es una tendencia prolongada en contra de la posición.

-

muchas implementaciones usan promediado/rejillas → riesgo de cola;

-

en volatilidad de crisis, los drawdowns pueden crecer rápidamente.

Comparación con el arbitraje:

La reversión a la media puede parecer estable hasta que el mercado cambia de régimen. El arbitraje suele sufrir más por limitaciones del bróker, mientras que los sistemas contratendencia sufren por la naturaleza del mercado (regímenes, movimientos de cola).

3) Ruptura / Momentum: rupturas e impulso

Esencia:

Si el mercado se comprime durante mucho tiempo y luego sale de un rango, a menudo sigue una aceleración. El robot opera rupturas usando canales, niveles, filtros ATR y “compresión de volatilidad”.

Indicadores usados con frecuencia:

-

Donchian / Canales de precio (rupturas de rango)

-

Bandas de Bollinger (compresión/expansión, squeeze)

-

ATR (filtro de ruptura real + stops)

-

Volumen (si está disponible) / volumen tick (confirmación del impulso)

-

MACD / Momentum (aceleración)

-

Canales de Keltner (alternativa a las Bandas de Bollinger)

Pros:

-

efectivo durante fases de aceleración, puede capturar impulsos fuertes;

-

adecuado para muchos instrumentos y marcos temporales;

-

puede funcionar “cerca de noticias” sin operar las noticias directamente.

Contras:

-

rupturas falsas y retorno al rango;

-

el deslizamiento aumenta durante picos de volatilidad;

-

requiere filtrado disciplinado; de lo contrario, demasiado ruido.

Comparación con el arbitraje:

Las estrategias de ruptura son más simples desde el punto de vista de infraestructura, pero dependen más de los regímenes de liquidez y de la calidad de ejecución en la entrada.

4) Scalping (no arbitraje) y micro-patrones

Esencia:

Operaciones muy cortas en segundos o minutos, intentando capturar impulsos locales y retrocesos rápidos. Esto no es arbitraje porque la señal no se basa en discrepancias de precio — se basa en el comportamiento estadístico del precio.

Indicadores usados con frecuencia:

-

EMA 5/10/20, medias móviles rápidas (dirección de micro-tendencia)

-

RSI / Estocástico en marcos bajos (micro sobreextensiones)

-

ATR / micro-ATR (filtrado de picos)

-

Spread / comisiones / velocidad de ejecución como “parámetros de estrategia” (a veces más importantes que los indicadores)

-

Filtros de sesión (cuando los spreads son estrechos y la liquidez es alta)

Pros:

-

alta rotación de capital;

-

posibilidad de construir una cartera de distintos micro-modelos;

-

con buena ejecución, ofrece muchas oportunidades de trading.

Contras:

-

máxima sensibilidad al spread, requotes y latencia;

-

cualquier degradación de la ejecución reduce drásticamente la expectativa;

-

requiere control estricto de la calidad de las operaciones y de los filtros.

Comparación con el arbitraje:

En términos de requisitos de ejecución, el scalping se acerca al arbitraje, pero sin una ineficiencia “dura” como fuente de beneficio. Por lo tanto, la calidad de las pruebas y las estadísticas reales de ejecución son críticas.

5) Robots de swing y de position-trading

Esencia:

Mantener operaciones de horas a días. Las señales pueden incluir niveles diarios, filtros macro, regímenes de riesgo, estacionalidad y correlaciones.

Indicadores usados con frecuencia:

-

MA 50/200, filtros de tendencia de marcos superiores

-

RSI(14) / MACD (confirmación del ciclo)

-

Fibonacci / niveles/puntos pivote (zonas de reacción)

-

ATR (stops basados en volatilidad)

-

Correlaciones / DXY / rendimientos (si se integran en el sistema)

Pros:

-

el spread y el ruido micro de precio importan menos;

-

menores requisitos de velocidad e infraestructura;

-

una buena opción para diversificar una cartera de estrategias.

Contras:

-

riesgo de gaps y eventos inesperados;

-

swaps / costo de mantener posiciones;

-

drawdowns largos y ciclos de recuperación lentos.

Comparación con el arbitraje:

Menores requisitos tecnológicos, pero más “riesgo puro de mercado” y mayores exigencias de paciencia del inversor.

6) Sistemas de grid (robots de rejilla)

Esencia:

El robot coloca una serie de órdenes/posiciones a intervalos fijos o adaptativos (paso de rejilla), aprovechando las oscilaciones dentro de un rango. Puede ser:

-

rejilla fija (paso igual),

-

rejilla adaptativa (el paso depende del ATR / volatilidad),

-

con o sin lock, con take-profits a nivel de cesta.

Indicadores usados con frecuencia:

-

ATR (ancho del paso, expansión/contracción de la rejilla)

-

Bandas de Bollinger / Canales de Keltner (límites del rango)

-

RSI / Estocástico (filtro de entrada para evitar iniciar una rejilla durante una aceleración)

-

Filtros de tendencia (MA / ADX) — los más importantes, para evitar operar rejillas en tendencias fuertes

Pros:

En rangos tranquilos, puede generar beneficios frecuentes y una curva de equity visualmente atractiva.

Contras:

El principal riesgo es una fuerte tendencia unidireccional, durante la cual la rejilla acumula pérdidas.

Comparado con el arbitraje:

Una rejilla no requiere velocidad, pero conlleva riesgo estructural de cola (raro, pero extremadamente doloroso).

7) Martingala

Esencia:

Aumentar el tamaño de la posición después de una pérdida (a menudo x2 o por un coeficiente) para “recuperar rápidamente” y volver a beneficio con un retroceso. Puede usarse por sí sola, pero más a menudo se integra en rejillas o sistemas de promediado.

Indicadores usados con frecuencia (como filtros):

-

RSI / Estocástico / CCI (para “promediar solo en sobreextensiones”)

-

ATR (límites de volatilidad)

-

MA / ADX (bloquear martingala en tendencias fuertes)

-

Filtros de noticias/tiempo (no promediar antes de noticias / en mercados con poca liquidez)

Pros:

Recupera drawdowns rápidamente si el mercado retrocede.

Contras:

Desplaza matemáticamente el riesgo hacia la cola de la distribución: escenarios raros producen pérdidas masivas o margin calls.

Comparado con el arbitraje:

El arbitraje suele tener riesgos “externos” (reglas del bróker), mientras que la martingala tiene el riesgo incorporado en su propia estructura.

Aclaración importante

Grid ≠ Martingala, pero:

-

las rejillas a menudo promedian posiciones,

-

la martingala a menudo aumenta el tamaño del lote durante el promediado,

Así que, en la práctica, a menudo se confunden y se combinan.

8) Estrategias de volatilidad (volatilidad / trading por régimen)

Indicadores usados con frecuencia:

-

ATR, Volatilidad histórica (HV) (medición del régimen)

-

Ancho de Bandas de Bollinger (ancho de banda como proxy de volatilidad)

-

ADX (distinguir tendencia del ruido)

-

Métricas de rango / True Range (rango diario / de sesión)

-

Filtros de tiempo / sesión (Londres / Nueva York / Asia)

Fortalezas:

Gestiona eficazmente la actividad del robot (cuándo operar y cuándo “quedarse inactivo”).

Debilidades:

Es difícil seleccionar umbrales estables; la estructura de la volatilidad puede cambiar.

Comparado con el arbitraje:

Esto es un “filtro inteligente”, pero no garantiza rentabilidad por sí solo.

¿Qué es mejor: arbitraje o no arbitraje?

La respuesta correcta es: depende de los objetivos y del entorno.

El arbitraje suele parecer más atractivo por la noción de beneficio “casi mecánico”, pero es vulnerable a políticas del bróker como last look, retrasos, cancelaciones de operaciones, ampliación del spread y restricciones al estilo de trading.

Los robots no arbitradores pueden operar con un número mucho mayor de brókers y son más fáciles de escalar, pero sus beneficios se compensan por la exposición al riesgo de régimen del mercado. Por lo tanto, sin adaptación y mitigación del riesgo, inevitablemente atraviesan periodos difíciles.

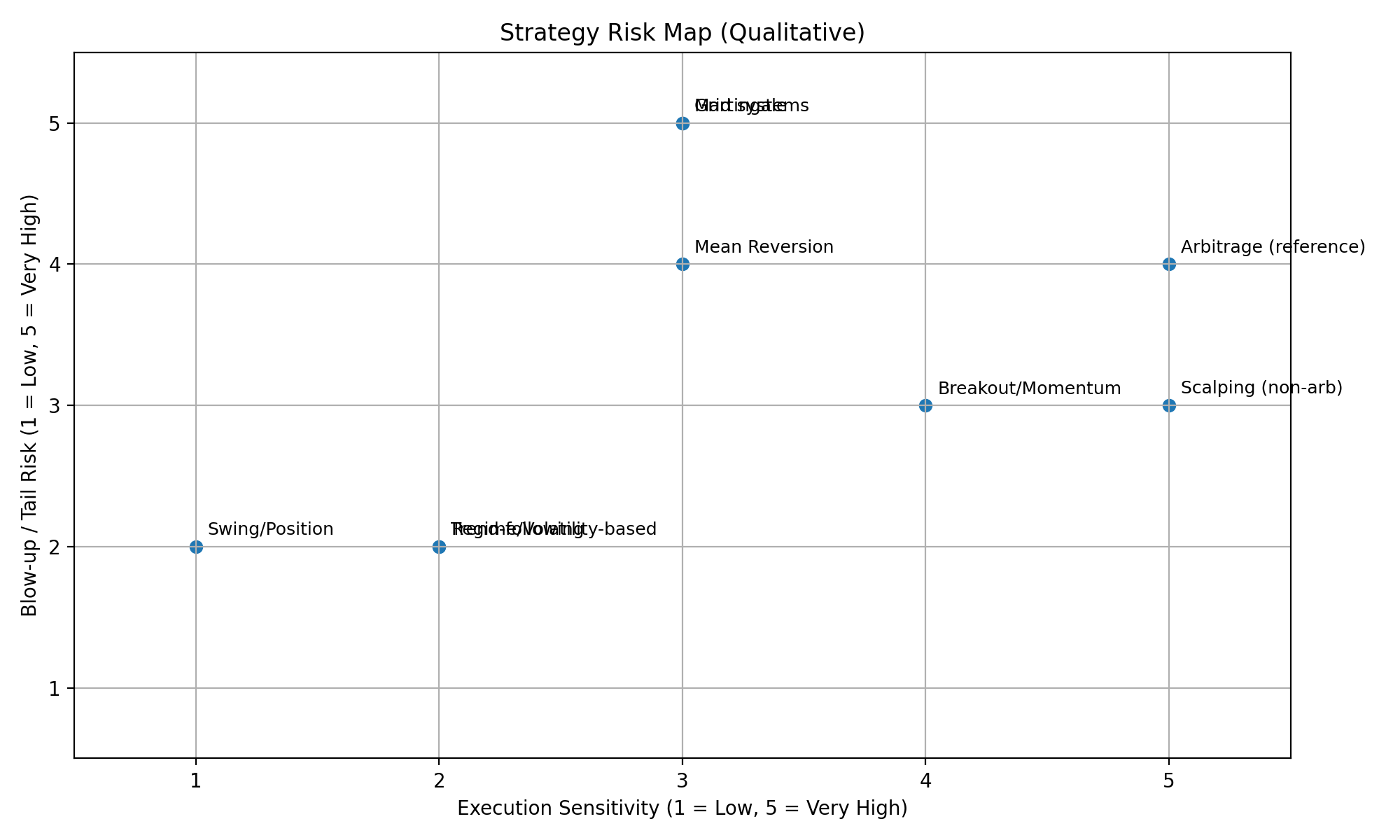

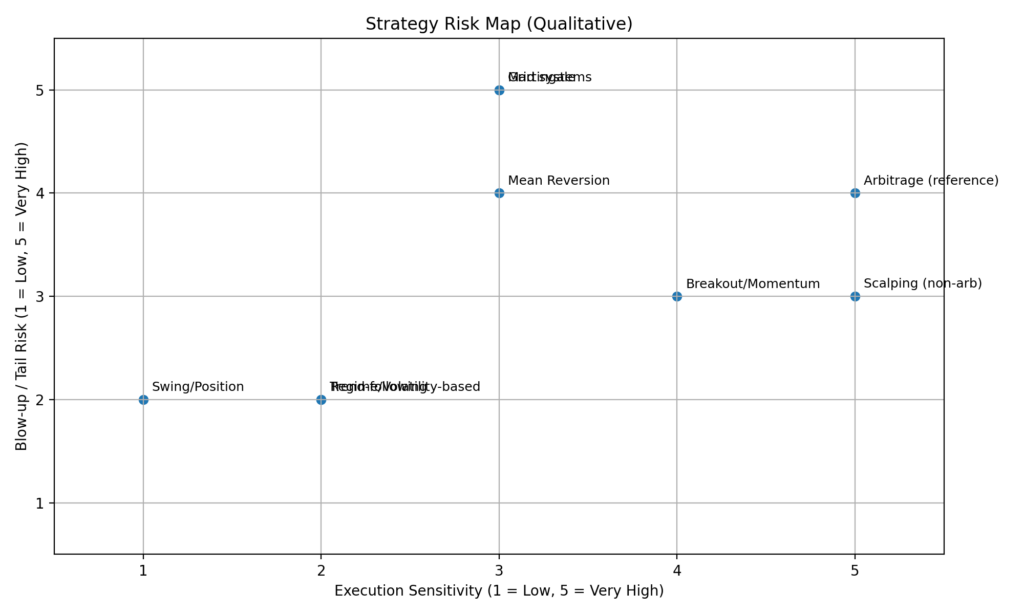

| Estrategia | Mejores condiciones de mercado | Indicadores/filtros comunes | Ventaja principal | Desventaja principal | Comparado con el arbitraje (una línea) |

|---|---|---|---|---|---|

| Seguimiento de tendencia | Mercados con tendencia | Medias móviles (SMA/EMA), ADX, MACD, Canales de Donchian, ATR | Captura grandes movimientos direccionales | Pérdidas por “chop” en rangos | Mucho más fácil en infraestructura, pero muy dependiente del régimen |

| Reversión a la media | Rangos / mercados laterales | RSI, Estocástico, Bandas de Bollinger, VWAP, Z-score, ATR | Victorias frecuentes en rangos tranquilos | Riesgo de cola en tendencias fuertes | Suele ser “amigable” con el bróker, pero puede romperse cuando cambia el régimen |

| Ruptura / Momentum | Expansiones, rupturas de rango, fases de impulso | Canales de precio, “squeeze” de Bollinger, ATR, Momentum, Volumen tick | Captura aceleración y movimientos fuertes | Rupturas falsas y deslizamiento | No necesita feed especial como el arbitraje, pero la ejecución de entrada es crítica |

| Basado en régimen / volatilidad | Transiciones de régimen | ATR / Volatilidad histórica, Ancho de Bandas de Bollinger, ADX, filtros de rango, filtros de sesión | Reduce “malas” operaciones y mejora la robustez | Mala clasificación de regímenes | Mejora la estabilidad sin la dependencia de latencia del arbitraje |

| Scalping (no arbitraje) | Alta liquidez, spreads ajustados | EMAs rápidas, RSI/Estoc (M1), Micro-ATR, filtros de spread/sesión | Muchas oportunidades de operación | El spread/deslizamiento puede matar la ventaja | Los requisitos de ejecución pueden parecerse al arbitraje, pero la ventaja es menos “dura” |

| Swing / position trading | Ciclos H4–D1 y movimientos macro | MA 50/200, MACD, RSI, niveles/pivots, ATR | Menor sensibilidad al spread | Gaps, swaps, drawdowns más largos | Técnicamente más simple que el arbitraje, pero con más riesgo de eventos en el tiempo |

| Sistemas de grid | Lateral / en rango | ATR (paso de rejilla), Bollinger/Keltner, RSI/Estoc, filtro de tendencia MA/ADX | A menudo resultados suaves en rangos | Una tendencia contra la rejilla puede ser brutal | No requiere velocidad, pero el riesgo de cola es mayor |

| Martingala | Uso limitado; solo con restricciones estrictas | RSI/Estoc/CCI, límites ATR, MA/ADX, filtros de noticias/tiempo | Recuperación rápida tras pérdidas (si hay reversión) | Riesgo exponencial, posible margin call | El arbitraje suele tener riesgos “externos”; aquí el riesgo está en las matemáticas |

| Arbitraje (referencia) | Ineficiencias de precio/latencia | Feeds, métricas de latencia, filtros de spread/ejecución | Ventaja impulsada mecánicamente | Restricciones del bróker (last look, cancelaciones, retrasos) | Requiere infraestructura y puede verse limitado por políticas de ejecución |

En este momento, una de las formas más efectivas de equilibrar riesgo y rentabilidad es combinar enfoques de arbitraje y no arbitraje dentro de la misma cartera—o incluso dentro del mismo marco de ejecución. Un ejemplo práctico es la implementación de Sharp Trading del concepto Phantom Drift, que mezcla gestión de posiciones estilo martingala con lógica de Arbitraje de latencia. Esta estructura híbrida ayuda a reducir debilidades clave del arbitraje puro—especialmente su sensibilidad a las reglas de ejecución y el riesgo de ser señalado por equipos de dealing en brókers o prop firms—al tiempo que mejora la rentabilidad general y suaviza la curva de equity al reducir la probabilidad de drawdowns profundos que “maten” la estrategia.

Además, SharpTrader puede mejorarse con el complemento Estrategia de enmascaramiento híbrida, diseñado para que el comportamiento de arbitraje parezca más “humano” y sea más difícil de identificar por patrones. Combina lógica de tendencia EMA en múltiples marcos temporales con entradas de retroceso Fibonacci, y añade múltiples capas de aleatorización (tiempo, tamaño de operación, comportamiento de SL/TP, trailing, vida útil de la orden), con filtrado opcional de noticias—para que la huella de ejecución sea más natural y menos determinista para los sistemas de vigilancia de brókers.

El futuro: IA/ML, redes neuronales y un enfoque basado en regímenes (tendencia / rango / crisis)

La tendencia principal para 2026+ es la transición de “una estrategia para todo” a un sistema de sistemas que entiende qué tipo de mercado hay y cambia su comportamiento en consecuencia:

1. Clasificación de régimen

El modelo identifica el entorno: tendencia, rango, volatilidad de crisis (risk-off) y, a veces, un “impulso de noticias”. Esto reduce el número de operaciones tomadas en el momento equivocado.

2. Aprendizaje adaptativo

Los parámetros no son fijos para siempre. Se emplean métodos walk-forward, reponderación periódica, control de sobreajuste y monitoreo de la degradación de la calidad de la señal.

3. Análisis predictivo de probabilidades

Los modelos modernos suelen predecir no un “precio en un punto”, sino probabilidades: dirección en un horizonte dado, volatilidad esperada, riesgo de movimientos de cola y calidad de entrada.

4. Redes neuronales y ensembles de modelos

Las redes neuronales (y los ensembles híbridos) detectan patrones complejos, pero requieren reglas estrictas: datos limpios, sin leakage, pruebas honestas, deslizamiento realista y comisiones.

El vector general de desarrollo es claro: ganan quienes construyen una cartera de estrategias, gestionan regímenes y riesgo, y miden la calidad de ejecución en tiempo real. En un mundo donde los mercados cambian más rápido de lo que se actualizan los algoritmos “clásicos”, la ventaja competitiva se desplaza de la “señal” en sí hacia la adaptación.

El futuro: 2027+ — trading cuántico, verificación en blockchain y sistemas totalmente autónomos

A partir de 2027, el desarrollo de robots de trading no arbitradores estará impulsado menos por “nuevos indicadores” y más por infraestructura y cómputo: la capacidad de procesar más datos, adaptarse más rápido a los regímenes de mercado y verificar resultados con mayor rigor. Tres direcciones parecen las más prometedoras.

1) Trading cuántico y métodos inspirados en lo cuántico

Por “trading cuántico”, la mayoría no se referirá a un botón mágico, sino a una transición práctica hacia tareas donde algoritmos cuánticos o inspirados en lo cuántico aportan ventaja:

-

optimización de carteras de estrategias (cómo asignar riesgo entre tendencia, reversión a la media, volatilidad, diferentes pares y marcos temporales);

-

problemas combinatorios (selección de parámetros, horarios de sesión de trading, restricciones de riesgo);

-

aceleración del análisis de escenarios (ejecutar grandes cantidades de escenarios de estrés y regímenes de mercado);

-

búsqueda de patrones débiles pero estables en espacios enormes de características donde los métodos clásicos son demasiado lentos.

Importante: la computación cuántica no elimina el riesgo de mercado ni garantiza beneficios. Su valor real radica en el descubrimiento más rápido de configuraciones óptimas y una afinación más precisa de régimen y riesgo cuando un sistema tiene miles de parámetros y restricciones.

2) Verificación en blockchain de resultados y estadísticas “demostrables”

El siguiente paso para la industria es alejarse de informes de marketing hacia resultados verificables criptográficamente. Surgirán estándares donde:

-

los registros de trading, métricas clave y parámetros de riesgo se registran como hashes en una blockchain (u otra base de datos inmutable);

-

un inversor o cliente pueda verificar que un informe no fue reescrito retroactivamente y que el historial de rendimiento es inmutable;

-

un proveedor pueda demostrar el origen de las estadísticas: operaciones reales, un bróker real, tiempo de ejecución real — sin revelar toda la información sensible.

Esto aumentará la confianza en los robots y hará más difícil vender curvas de equity “pintadas”. En la práctica, el mercado avanzará hacia el modelo: no confíes en palabras — verifica pruebas.

3) Sistemas totalmente autónomos (cero intervención humana)

Para 2027+, los robots más competitivos se acercarán más a gestores autónomos, con humanos sin intervenir en decisiones de trading. En una arquitectura así, la clave no es la entrada o salida, sino la autogobernanza:

-

detección automática de régimen (tendencia/rango/crisis) y cambio de lógica;

-

gestión dinámica del riesgo (reducción de riesgo cuando las señales se degradan, límites de drawdown, apagado de módulos);

-

auto-monitoreo de la calidad de ejecución (spread/deslizamiento/latencia → el sistema reduce actividad o cambia de estilo por sí mismo);

-

autoaprendizaje acotado (adaptación de parámetros sin sobreajuste, con “guardrails” y protección contra drift);

-

protocolos de emergencia: durante volatilidad atípica, gaps de liquidez o fallos técnicos, el robot entra en modo seguro.

El objetivo ideal de cero intervención humana es que el robot no solo opere, sino que gestione su propia viabilidad: que entienda cuándo no está en forma y pueda detenerse a sí mismo.

Conclusión final

El futuro de 2027+ no trata del “señal más inteligente”, sino de una combinación de tres factores:

optimización ultraeficiente (incluidos enfoques inspirados en lo cuántico), resultados demostrablemente honestos (verificación en blockchain), y una arquitectura autónoma que permite al sistema adaptarse y proteger el capital sin intervención manual.

Preguntas frecuentes: Robots Forex no arbitradores

1) ¿Qué es un robot Forex no arbitrador?

Es un robot que gana no por ineficiencias de precio (como el arbitraje), sino por regularidades del mercado: tendencias, retrocesos, impulsos, volatilidad, regímenes de mercado y comportamiento de liquidez.

2) ¿En qué se diferencian en esencia los robots no arbitradores de los robots de arbitraje?

El arbitraje busca un “error” en el precio o en la ejecución y a menudo depende de la velocidad y características específicas del bróker. Los robots no arbitradores asumen riesgo de mercado e intentan explotar ventajas estadísticas a partir de patrones repetitivos.

3) ¿Qué estrategia es la “más segura”?

No existen estrategias absolutamente seguras. Los modelos de swing y position trading con apalancamiento moderado y riesgo limitado por operación suelen considerarse “más suaves”, pero pueden experimentar drawdowns largos.

4) ¿Por qué la estrategia funcionó bien en el tester pero peor en una cuenta real?

La mayoría de las veces por el deslizamiento, comisiones, spread, retrasos, diferencias en cotizaciones, requotes o ejecuciones parciales, y la “idealización” del tester. Esto se nota especialmente en scalping y sistemas de alta frecuencia.

5) ¿Qué es más importante: la precisión de entrada o la gestión del riesgo?

La gestión del riesgo. Una buena entrada sin control de riesgo aún puede llevar a un drawdown grande, mientras que un sistema moderado con control de riesgo adecuado sobrevive mucho mejor a cambios de régimen.

6) ¿Qué estrategias no arbitradoras son más comunes?

Seguimiento de tendencia, reversión a la media (contratendencia / regreso a la media), ruptura/momentum, scalping en micro-patrones y sistemas de swing / position.

7) ¿Por qué las estrategias contratendencia y las rejillas son tan populares — y por qué son peligrosas?

Porque a menudo producen estadísticas atractivas en mercados tranquilos. Sin embargo, tienen “riesgo de cola”: movimientos raros pero muy severos en contra de la posición, especialmente con promediado o martingala.

8) ¿Es realista ganar de forma consistente con robots de seguimiento de tendencia?

Sí, pero la rentabilidad suele ser “escalonada”: periodos de ganancia van seguidos de periodos de “chop” o drawdown. Hay que aceptar la irregularidad y configurar adecuadamente filtros, stop-losses y tamaño de posición.

9) ¿Qué marcos temporales son mejores para robots no arbitradores?

Depende del tipo. Scalping — M1–M5, tendencia o ruptura — M15–H4, swing — H4–D1. Cuanto menor el marco temporal, mayor el impacto del spread y la calidad de ejecución.

10) ¿Cómo saber que un robot ha “captado el régimen de mercado equivocado”?

Señales incluyen un fuerte aumento en pérdidas consecutivas, mayor deslizamiento promedio, cambios en volatilidad, menor tendencia, cambios en correlaciones de instrumentos — mientras la estrategia sigue operando “como antes”.

11) ¿Se puede usar IA o redes neuronales para simplemente “predecir el precio”?

Se puede, pero a menudo es más efectivo predecir probabilidades en lugar del precio: dirección, volatilidad esperada, riesgo de movimientos de cola y calidad de entrada. La “predicción directa del precio” suele sobreajustarse.

12) ¿Qué es un robot basado en régimen (tendencia / lateral / crisis) y por qué se necesita?

Es un sistema que primero determina el estado del mercado (tendencia, rango, volatilidad de crisis) y luego selecciona la lógica de trading adecuada o reduce la actividad. Esto ayuda a evitar operar en “el clima equivocado”.

13) ¿Cómo evitar el sobreajuste durante la optimización?

Usando análisis walk-forward, separando datos en in-sample y out-of-sample, stress testing, modelado realista de comisiones y deslizamiento, limitando el número de parámetros y probando en diferentes instrumentos y periodos.

14) ¿Qué es mejor: un solo robot o una cartera de robots?

Una cartera casi siempre es más resiliente: diferentes estrategias rinden mejor en distintos regímenes. Una combinación de tendencia, reversión a la media y “volatilidad” suele reducir drawdowns y suavizar resultados.

15) ¿Cuáles son las señales de un “mal” robot o vendedor de robots?

Rentabilidades garantizadas, falta de estadísticas reales de ejecución, martingala o promediado ocultos sin límites, ausencia de divulgación clara de riesgos, pruebas en un solo periodo, ignorar comisiones o deslizamiento, y curvas “perfectas” sin explicación.

16) ¿Qué significa “trading cuántico” en un sentido real, sin marketing?

Significa usar métodos cuánticos o inspirados en lo cuántico para tareas de optimización y búsqueda de soluciones, incluyendo asignación de riesgo entre estrategias, selección de parámetros y análisis de escenarios. Se trata sobre todo de aceleración computacional y optimización, no de “adivinar el precio”.

17) ¿Es cierto que los ordenadores cuánticos darán beneficios garantizados?

No. No eliminan el riesgo de mercado. La ventaja potencial es descubrir más rápido configuraciones de carteras más robustas y una adaptación más precisa a los regímenes de mercado.

18) ¿Qué tareas de trading podrían beneficiarse primero de métodos cuánticos?

Optimización combinatoria (carteras de estrategias, restricciones de riesgo), simulación rápida de grandes cantidades de escenarios de estrés y búsqueda de patrones débiles en espacios de características muy grandes.

19) ¿Qué es la verificación en blockchain de los resultados de un robot?

Es el registro de datos clave (o sus hashes) en un sistema inmutable para demostrar que los informes no se “redibujaron después” y que las estadísticas corresponden a logs y operaciones reales.

20) ¿Significa esto que los datos de trading se harán públicos?

No necesariamente. Normalmente no se publican las operaciones en sí, sino “huellas” criptográficas (hashes) y pruebas de integridad. Los detalles pueden seguir siendo privados pero verificables.

21) ¿Por qué el mercado necesita esta verificación?

Para aumentar la confianza y estandarizar resultados demostrables. Esto reduce la proporción de “gráficos bonitos sin ejecución real” y hace más honestas las comparaciones de robots.

22) ¿Qué es un robot totalmente autónomo (cero intervención humana)?

Es un sistema que no requiere intervención manual: determina regímenes de mercado, ajusta el riesgo, controla la calidad de ejecución, puede desactivar módulos y pasar a modo seguro bajo condiciones anómalas.

23) ¿Cuáles son los riesgos de sistemas de cero intervención humana?

Los principales riesgos son una adaptación incorrecta (sobreajuste o drift), mala clasificación del régimen y fallos tecnológicos (datos, conectividad, latencia). Por eso los “guardrails” son críticos: límites de riesgo, modos a prueba de fallos y monitoreo de degradación.

24) ¿Cómo saber que un robot es realmente autónomo y no solo “vendido” como tal?

Busca señales como reducción automática del riesgo cuando las métricas se deterioran, un registro de eventos (por qué se activó o desactivó un módulo), reglas de parada de emergencia, monitoreo de ejecución (spread y deslizamiento) e informes por régimen de mercado.

25) ¿Cómo cambiarán los requisitos de prueba en 2027+?

Las pruebas se parecerán más a ingeniería: stress tests obligatorios, validación en distintos regímenes, modelado realista de ejecución y, cada vez más, verificación externa de resultados (incluida verificación criptográfica) en lugar de “capturas del tester”.