English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Arbitraje de latencia y trading de noticias: dos estrategias poderosas explicadas 27 de mayo de 2025 – Publicado en: Arbitrage Software, News Trading Software

En el entorno actual de trading de alta frecuencia, el éxito a menudo depende de fracciones de segundo. Los traders que explotan ineficiencias estructurales y aprovechan ventajas tecnológicas se convierten en depredadores en los mercados financieros. En este artículo, exploraremos dos enfoques avanzados — arbitraje de latencia y trading de noticias — explicando sus mecánicas, ventajas, inconvenientes y para quién son más adecuados.

¿Qué es el arbitraje de latencia?

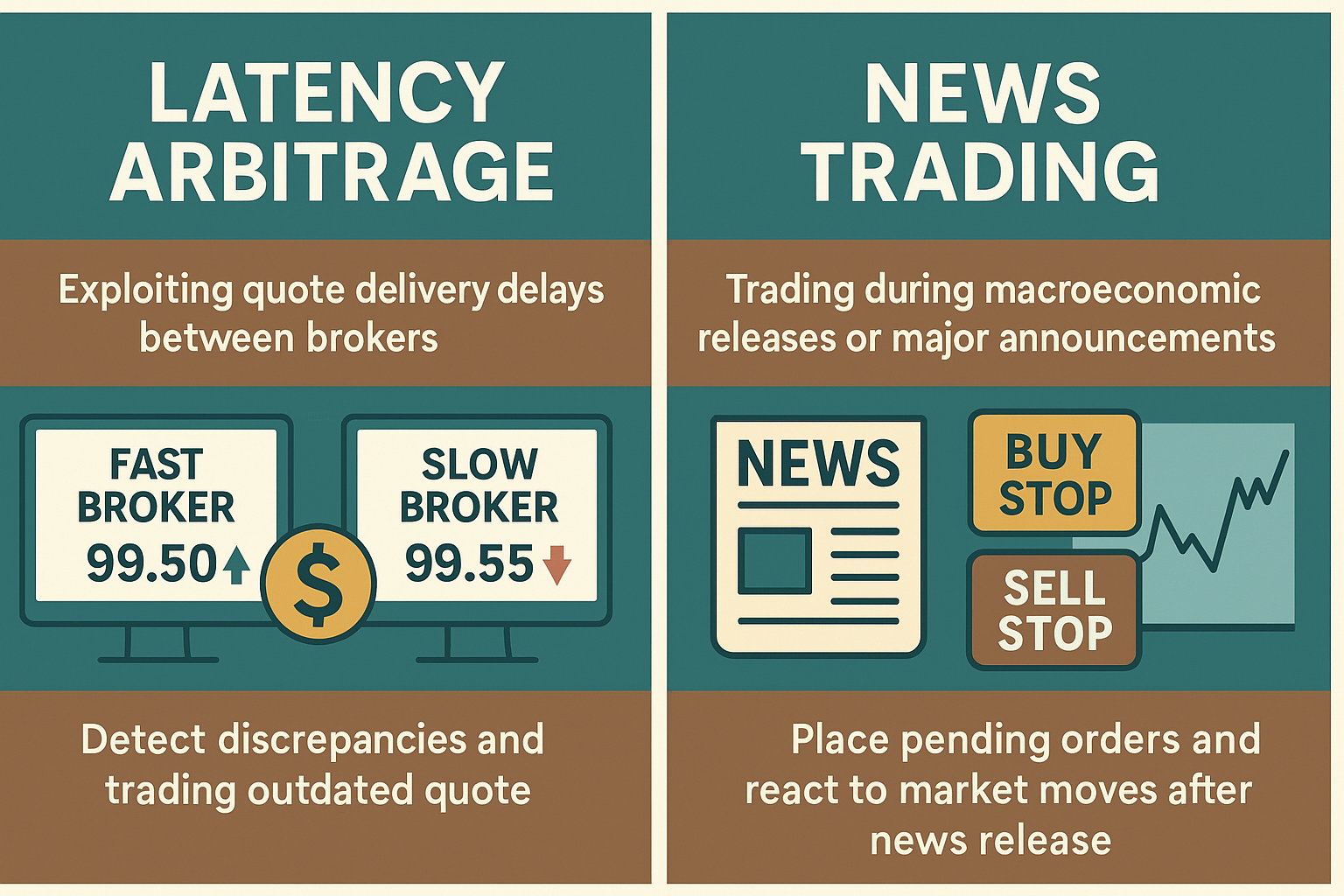

El arbitraje de latencia es una estrategia que explota retrasos en la entrega de cotizaciones entre distintos brókeres o plataformas de trading. El concepto es sencillo: si una fuente (un “bróker rápido”) actualiza los precios más rápido que otra (un “bróker lento”), el trader puede ejecutar operaciones en el bróker lento a un precio que ya está desactualizado.

Cómo funciona:

- El trader está conectado al menos a dos brókeres: uno con acceso de baja latencia (p. ej., vía FIX API) y otro con una plataforma estándar.

- El sistema monitoriza en tiempo real los feeds de cotizaciones y los compara.

- Cuando se produce una discrepancia de precios dentro de una “ventana de arbitraje” rentable, se ejecuta una operación en el bróker lento.

- La posición se cierra rápidamente cuando el precio del bróker lento se actualiza y alcanza al del rápido.

Ventajas:

- Potencialmente altos retornos con bajo riesgo por operación (si la infraestructura está bien optimizada).

- No requiere análisis de mercado: es puramente técnico.

- Muy automatizable con ejecuciones a nivel de milisegundos.

Inconvenientes:

- Requiere acceso a fuentes de datos de baja latencia, a menudo mediante FIX API o acceso directo al mercado.

- Algunos brókeres se defienden activamente contra el arbitraje con plugins, retrasos o prohibiciones directas.

- Necesita una infraestructura significativa: co-location, VPS dedicado o conectividad por fibra.

¿Qué es el trading de noticias?

El trading de noticias es una estrategia en la que se ejecutan operaciones durante publicaciones macroeconómicas o anuncios políticos importantes con capacidad de mover el mercado de forma considerable.

Cómo funciona:

- El trader recibe un feed de noticias legible por máquina de proveedores como Bloomberg, AlphaFlash o Refinitiv.

- Milisegundos antes de publicarse la noticia, el trader coloca órdenes pendientes buy stop y sell stop cerca del precio actual.

- Cuando el mercado reacciona, se activa una de las órdenes y, idealmente, obtiene beneficio del movimiento resultante.

- La otra orden puede saltar el stop o sufrir una llamada de margen, según la configuración.

Ventajas:

- Oportunidad de beneficios grandes y rápidos en cuestión de segundos.

- Muy eficaz si los sistemas están optimizados para velocidad y precisión.

Inconvenientes:

- Alto riesgo de deslizamiento (slippage): las órdenes pueden ejecutarse a precios peores de lo esperado.

- Requiere infraestructura de latencia ultrabaja y lógica de ejecución instantánea.

- Algunos brókeres imponen restricciones durante eventos importantes (ensanchamiento de spreads, retrasos de ejecución, etc.).

Fast Feed vs News Feed: ¿cuál es la diferencia?

Ambas estrategias requieren acceso instantáneo a datos, pero el tipo de datos y su uso difieren de forma significativa.

Fast Feed para arbitraje de latencia:

- Feeds de precios de mercado de brókeres o proveedores de liquidez.

- Objetivo: detectar desajustes de precios en tiempo real entre fuentes.

- Se entregan vía FIX API, DMA o incluso UDP multicast (p. ej., CME MDP 3.0).

- Se usan para tomar decisiones basadas en la latencia del precio.

Fast Feed para trading de noticias:

- Feeds de datos económicos legibles por máquina (p. ej., PIB, NFP, CPI).

- Se entregan vía Bloomberg B-Pipe, AlphaFlash o Newsquawk.

- Objetivo: reaccionar en milisegundos a datos macroeconómicos inesperados o de alto impacto.

- Requiere parseo de paquetes JSON/XML y lógica de ejecución.

Tabla comparativa:

| Característica | Arbitraje de latencia | Trading de noticias |

|---|---|---|

| Tipo de feed | Cotizaciones bid/ask en tiempo real | Datos económicos legibles por máquina |

| Fuente de datos | Proveedores de liquidez, brókeres, bolsas | Proveedores de noticias (AlphaFlash, Bloomberg) |

| Objetivo | Explotar retrasos de precios | Explotar movimientos sorpresa macroeconómicos |

| Lógica de ejecución | Comparar y operar desajustes de precio | Reaccionar al valor de la noticia con órdenes pendientes o instantáneas |

Frecuencia de operaciones y tamaño de lote

El arbitraje de latencia es una estrategia de alta frecuencia. Un sistema puede ejecutar decenas o incluso cientos de operaciones diarias, cada una buscando pequeños beneficios (a menudo solo unos pocos puntos), pero la ganancia acumulada crece con el volumen de operaciones.

- Operaciones medias: 20–100+ al día

- Tamaño de lote: pequeño a moderado

- Enfoque: basarse en ventaja estadística y escala

El trading de noticias es menos frecuente pero más potente. Solo unos pocos eventos importantes por semana merecen operarse — por ejemplo, tipos de interés de bancos centrales, NFP, CPI, etc. Los traders buscan capturar grandes movimientos con tamaños de posición mayores.

- Operaciones medias: 3–10 por semana

- Tamaño de lote: grande, alta exposición por operación

- Enfoque: ataque de precisión en momentos clave

Comparación:

| Parámetro | Arbitraje de latencia | Trading de noticias |

|---|---|---|

| Frecuencia de operaciones | 20–100+ al día | 3–10 por semana |

| Tamaño de lote | Pequeño / Medio | Grande |

| Tiempo en mercado | Milisegundos a segundos | Segundos a minutos |

| Preparación de la operación | Totalmente automatizada | Análisis y preparación previa al evento |

Técnicas de camuflaje en ambas estrategias

Aunque son muy distintas en su lógica de ejecución, tanto el arbitraje de latencia como el trading de noticias suelen requerir técnicas de camuflaje similares para evitar detección y restricciones por parte de los brókeres. Aunque no todos los brókeres consideran tóxico el trading de noticias, el arbitraje suele estar en listas negras. Por eso, los traders usan métodos de enmascaramiento para disimular sus estrategias.

Métodos habituales:

- Pre-posicionamiento / bloqueo de órdenes antes de que se active la señal, permitiendo ejecución instantánea y minimizando el riesgo de detección.

- Simular comportamiento de principiante mezclando retrasos aleatorios, alternando tipos de órdenes, ejecutando operaciones en momentos variados e incluyendo algunas operaciones perdedoras para parecer más “humano”.

- Distribuir las operaciones entre varias cuentas o IPs para evitar el perfilado estadístico y el marcaje.

- Mantener cuentas secundarias con operaciones estándar o incluso perdedoras para generar confianza en el bróker.

Estas técnicas se detallan en el artículo Nuances of Arbitrage Trading, que explica cómo evitar ser marcado mientras se maximizan las oportunidades de beneficio.

Aunque muchos brókeres no consideran el trading de noticias tan tóxico como el arbitraje, durante publicaciones de alto impacto pueden aplicar slippage, spreads más amplios o retrasos de ejecución. El enmascaramiento se vuelve importante cuando se opera con grandes volúmenes o alta precisión.

Conclusión

Tanto el arbitraje de latencia como el trading de noticias son herramientas potentes en manos de traders con experiencia. El primero se basa en la velocidad y en discrepancias de flujo de precios, mientras que el segundo depende de reaccionar a eventos económicos críticos. Aunque su ejecución difiere, ambos requieren infraestructura sólida, planificación cuidadosa y, a menudo, discreción.

Si eres principiante, es recomendable probar ambas estrategias primero en cuentas demo y trabajar con brókeres fiables. Si tienes experiencia, integrar estas técnicas en tu sistema puede darte una ventaja clara frente a la competencia.

📌 FAQ: Arbitraje de latencia y trading de noticias

❓ ¿Cuál es la principal diferencia entre el arbitraje de latencia y el trading de noticias?

El arbitraje de latencia se basa en diferencias de actualización de precios entre brókeres debidas a retrasos en la transmisión de datos. Es técnico y automatizado.

El trading de noticias aprovecha movimientos bruscos del mercado causados por anuncios económicos. Es impulsado por eventos y suele ser menos frecuente pero más agresivo.

❓ ¿Ambas estrategias requieren infraestructura de baja latencia?

Sí. Ambas dependen de la velocidad:

-

El arbitraje de latencia exige herramientas de comparación de cotizaciones ultrarrápidas (p. ej., FIX API, servidores co-locados).

-

El trading de noticias requiere acceso instantáneo a feeds de noticias legibles por máquina y capacidad de reaccionar en milisegundos.

❓ ¿Cuántas operaciones puedo esperar de cada estrategia?

-

Arbitraje de latencia: 20–100+ operaciones al día, cada una buscando una pequeña diferencia de precio.

-

Trading de noticias: 3–10 operaciones por semana, normalmente en torno a publicaciones macroeconómicas importantes.

❓ ¿Los brókeres consideran estas estrategias “tóxicas”?

El arbitraje de latencia suele considerarse tóxico para muchos brókeres y puede desencadenar restricciones o rechazos de operaciones.

El trading de noticias se tolera en general, pero los brókeres pueden imponer spreads más amplios, slippage o retrasos de ejecución durante eventos de alto impacto.

❓ ¿Puedo usar ambas estrategias al mismo tiempo?

Totalmente — de hecho, los traders avanzados suelen combinarlas para diversificar oportunidades y equilibrar el riesgo. Este enfoque híbrido exige infraestructura robusta y un control cuidadoso del timing de ejecución.

❓ ¿Qué es el “masking” en el contexto de estas estrategias?

“Masking” se refiere a técnicas para ocultar tu estrategia al bróker, como:

-

Bloquear operaciones antes de la señal real.

-

Imitar comportamiento de trading inexperto.

-

Repartir órdenes entre varias cuentas.

Esto ayuda a evitar ser marcado como trader de alto riesgo o tóxico.

❓ ¿Es posible automatizar estas estrategias?

Sí. Tanto el arbitraje de latencia como el trading de noticias son muy adecuados para la ejecución algorítmica, aunque la lógica y los feeds difieren:

-

Los bots de arbitraje se basan en la comparación de cotizaciones en tiempo real.

-

Los bots de noticias reaccionan a publicaciones de datos económicos ya parseados.

❓ ¿Cuál es la mejor forma de empezar?

-

Prueba ambas estrategias en cuentas demo.

-

Asegura acceso a feeds de datos fiables y de baja latencia.

-

Elige brókeres que toleren o ignoren estrategias sensibles a la latencia.

-

Usa herramientas profesionales como las de BJF Trading Group, especializadas en trading de noticias, arbitraje y automatización de masking.