English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Nhà giao dịch nhỏ lẻ có cơ hội trong kinh doanh chênh lệch giá không? 06/02/2026 – Posted in: Arbitrage Software, Forex trading

Tuyên bố miễn trừ: Tài liệu này mang tính giáo dục. Các chiến lược arbitrage và quasi-arbitrage có thể có lợi nhuận, nhưng với trader nhỏ lẻ, chúng hầu như không bao giờ “phi rủi ro” 100% do chi phí, trượt giá, độ trễ, hạn chế bán khống, yêu cầu ký quỹ và các quy tắc cụ thể của broker, sàn giao dịch hoặc prop firm.

Lưu ý quan trọng về “masking”: Tôi có thể thảo luận các khái niệm về cấu trúc lock nhiều chân (multi-leg) và cách các cách tiếp cận “masking/stealth” được mô tả dưới góc nhìn marketing, nhưng tôi sẽ không cung cấp hướng dẫn về “cách vượt qua các bộ lọc/plugin/quy tắc chống arbitrage” hoặc “cách tránh bị phát hiện.” Điều đó không còn là phân tích giao dịch—mà là né tránh kiểm soát. Đồng thời, tôi sẽ giải thích vì sao các nỗ lực “masking” không phải lúc nào cũng đồng nghĩa với “xác suất lợi nhuận cao” và những rủi ro bổ sung mà chúng tạo ra.

1) Vì sao arbitrage trông có vẻ đơn giản — và vì sao thực tế luôn là câu chuyện của “ma sát”

Hình ảnh kinh điển của arbitrage là: mua rẻ → bán đắt → ăn chênh lệch. Trong mô hình sách giáo khoa, nếu cùng một tài sản được định giá khác nhau tại cùng một thời điểm, các bên tham gia sẽ ngay lập tức đóng chênh lệch và kiếm lợi nhuận gần như phi rủi ro.

Trong thực tế, với trader nhỏ lẻ, arbitrage gần như luôn gặp “ma sát”:

-

Tốc độ và độ trễ (trễ báo giá, vị trí trong hàng đợi sổ lệnh, định tuyến lệnh);

-

Chi phí khớp lệnh (phí hoa hồng, spread, trượt giá, tác động thị trường);

-

Khả năng tiếp cận (bán khống, repo/vay mượn chứng khoán, cấu trúc phí, chất lượng feed, hạ tầng FIX/bridge);

-

Rủi ro vận hành (sự cố API/terminal/internet, gián đoạn, lệch đồng bộ giữa các chân);

-

Quy tắc và tuân thủ (điều “có thể về mặt lý thuyết” có thể bị coi là bị cấm hoặc là “toxic flow” theo quy tắc của venue).

Ở đây, điều quan trọng là tách bạch hai “thế giới”:

-

Hard arbitrage (gần như phi rủi ro): thường đòi hỏi hạ tầng cấp market-maker/HFT, phí cực thấp, colocation và dữ liệu trực tiếp. Ở dạng “thuần”, nó phần lớn không доступ đối với trader nhỏ lẻ.

-

Giá trị tương đối / quasi-arbitrage: bạn hedge một phần rủi ro và kiếm tiền từ các kém hiệu quả tương đối, lệch thống kê hoặc mất cân bằng cấu trúc. Trader nhỏ lẻ có cơ hội cao hơn ở đây, vì lợi thế thường nằm ở mô hình, kỷ luật và quản trị rủi ro—không phải ở mili-giây.

2) Bản đồ các chiến lược chúng ta đang so sánh

Bạn yêu cầu phân rã và so sánh:

-

Latency arbitrage (dựa trên độ trễ): một chân và hai chân.

-

Arbitrage tam giác.

-

Pairs được hedge/pair trading (giá trị tương đối giữa hai công cụ/hai thị trường).

-

Arbitrage thống kê (stat arb như một khái niệm “ô dù”).

-

Và riêng: arbitrage nhiều chân 2 chân và 3+ chân với cơ chế lock, gồm các ví dụ như LockCL2 và BrightTrio, cũng như lớp phủ “masking” như PhantomDrift và Hybrid Masking.

Điều quan trọng là không nhầm lẫn các nhóm này:

-

Tam giác là về tính nhất quán công thức của tỷ giá chéo (A/B × B/C ≈ A/C).

-

Độ trễ là về tốc độ cập nhật giá bất đối xứng và vi cấu trúc thị trường.

-

Các cách tiếp cận lock nhiều chân thiên về cơ chế quản lý chân/tài khoản, nhằm giảm rủi ro lệch đồng bộ vào/ra lệnh và/hoặc thay đổi hồ sơ giao dịch.

-

Pairs/stat arb là về mô hình và rủi ro, thường trên khung thời gian dài hơn.

3) Latency arbitrage: 1 chân và 2 chân

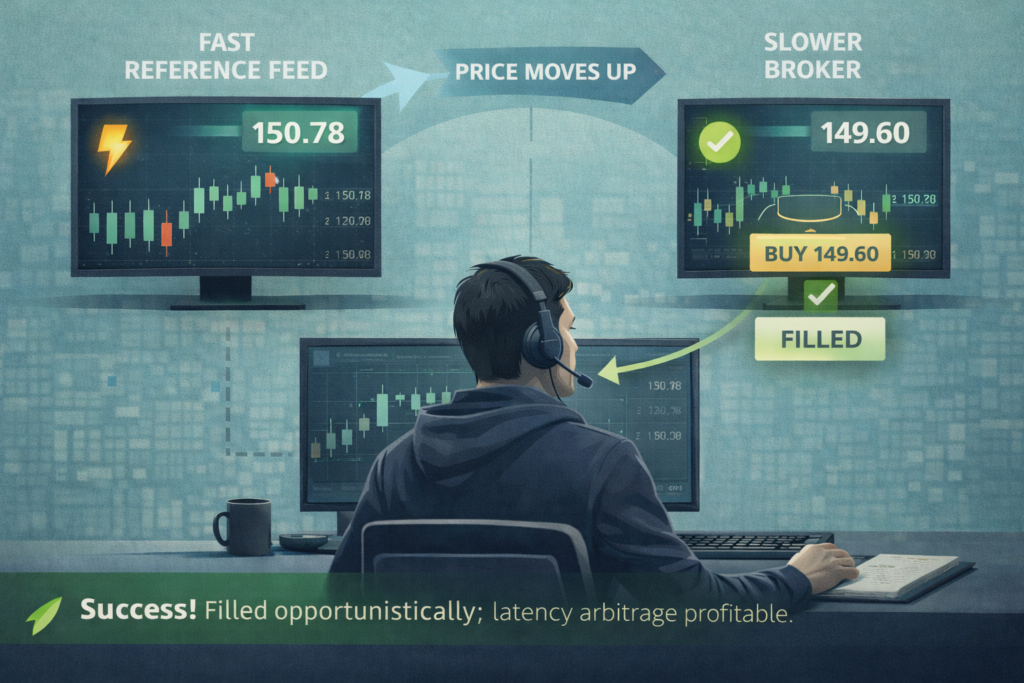

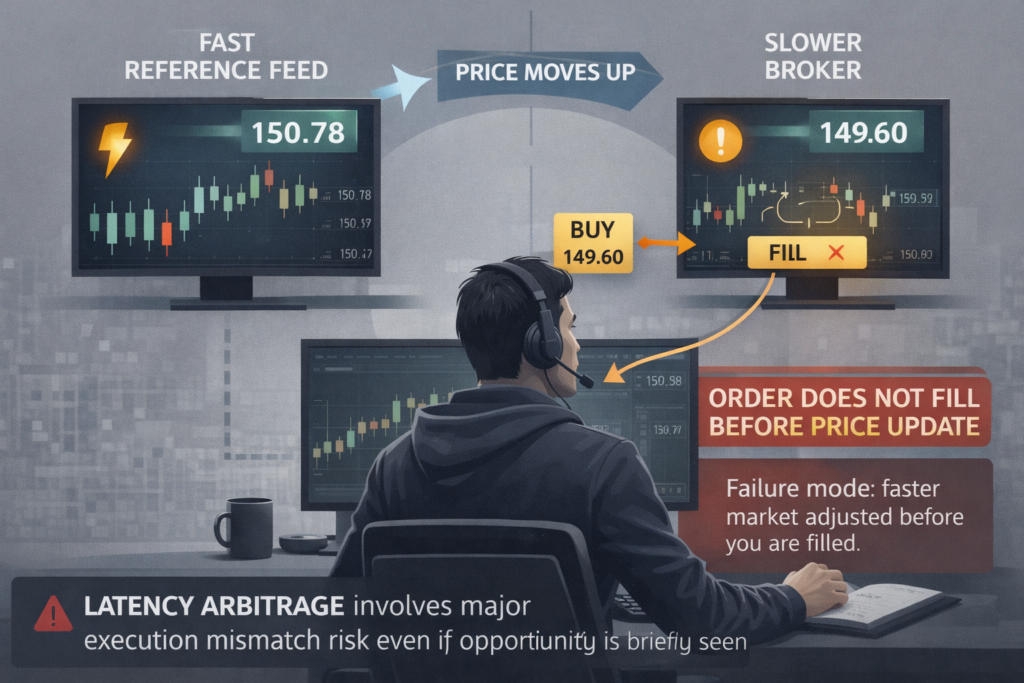

3.1 Latency arbitrage trông như thế nào trong thực tế

Latency arbitrage là nỗ lực kiếm lợi từ việc giá đã “cập nhật” ở nơi này nhưng chưa kịp cập nhật ở nơi khác, cho phép bạn đánh vào báo giá stale. Trong tài liệu SharpTrader, điều này được mô tả rõ ràng là so sánh giá giữa một “broker chậm” và một nguồn giá nhanh (fast feed), rồi mở lệnh khi phát hiện chênh lệch.

3.2 Latency 1 chân (1 leg): vì sao khó với trader nhỏ lẻ

Cơ chế: Bạn chỉ giao dịch ở phía “chậm”, hy vọng được khớp ở mức giá đã lỗi thời.

Vì sao cách này khó mở rộng với nhỏ lẻ:

-

cửa sổ cơ hội thường cực kỳ ngắn;

-

khớp lệnh không được đảm bảo;

-

chi phí (spread/trượt giá) dễ dàng “ăn” hết lợi nhuận “nhìn thấy”;

-

trong môi trường OTC/CFD, các mẫu như vậy thường bị xếp vào nhóm không mong muốn.

Còn một lớp thực tế quan trọng: nhiều broker cấm rõ ràng latency arbitrage ở cấp độ quy định và giữ quyền hủy/từ chối khớp lệnh hoặc hạn chế quyền truy cập. Ví dụ, trong tài liệu giáo dục của một broker phổ biến, EA latency arbitrage được liệt kê rõ ràng là “không được phép.”

Trong Order Execution Policy của họ, cũng có điều khoản cho phép từ chối/hủy lệnh hoặc hạn chế truy cập nếu khách hàng tham gia arbitrage, bao gồm cả latency và swap arbitrage.

Ngoài ra, prop firm thường đưa “arbitrage/latency trading” vào danh sách hành vi bị cấm một cách rõ ràng.

Kết luận về latency 1 chân: bạn có thể bắt được cơ hội đôi khi, nhưng để thành mô hình bền vững cho nhỏ lẻ thì xác suất thấp—bạn cạnh tranh về tốc độ và va vào quy tắc của venue.

3.3 Latency 2 chân (2 leg): “gần như arbitrage”, nhưng tốn kém hơn

Cơ chế: bạn thực hiện chân đầu tiên ở phía chậm và nhanh chóng hedge ở phía nhanh (hoặc một phía chậm khác), khóa spread.

Nghe có vẻ “đúng” hơn, nhưng lại phát sinh vấn đề mới:

-

rủi ro một chân khớp còn chân kia không khớp, hoặc khớp ở giá xấu hơn;

-

chi phí tăng gấp đôi (phí/spread cho hai giao dịch);

-

rủi ro hạ tầng tăng gấp đôi;

-

yêu cầu ký quỹ ở cả hai phía.

Và một lần nữa, môi trường khớp lệnh rất quan trọng. Hệ thống rủi ro và mô-đun chống gian lận của broker có thể phát hiện “lệnh có lợi nhuận được mở trong lúc feed bị gap” (price feed gaps) và xem đó là khai thác độ trễ. Ví dụ, tài liệu Brokerpilot mô tả một trigger Latency Arbitrage dùng để gắn cờ các mẫu như vậy.

Kết luận về latency 2 chân: xác suất hơi tốt hơn 1 chân, nhưng trong thị trường trưởng thành và môi trường broker, nhỏ lẻ vẫn đang chơi trên sân nơi hạ tầng và trạng thái flow chi phối.

4) Kinh doanh chênh lệch tam giác: vì sao “ba lệnh” thường thua “hai lớp chi phí”

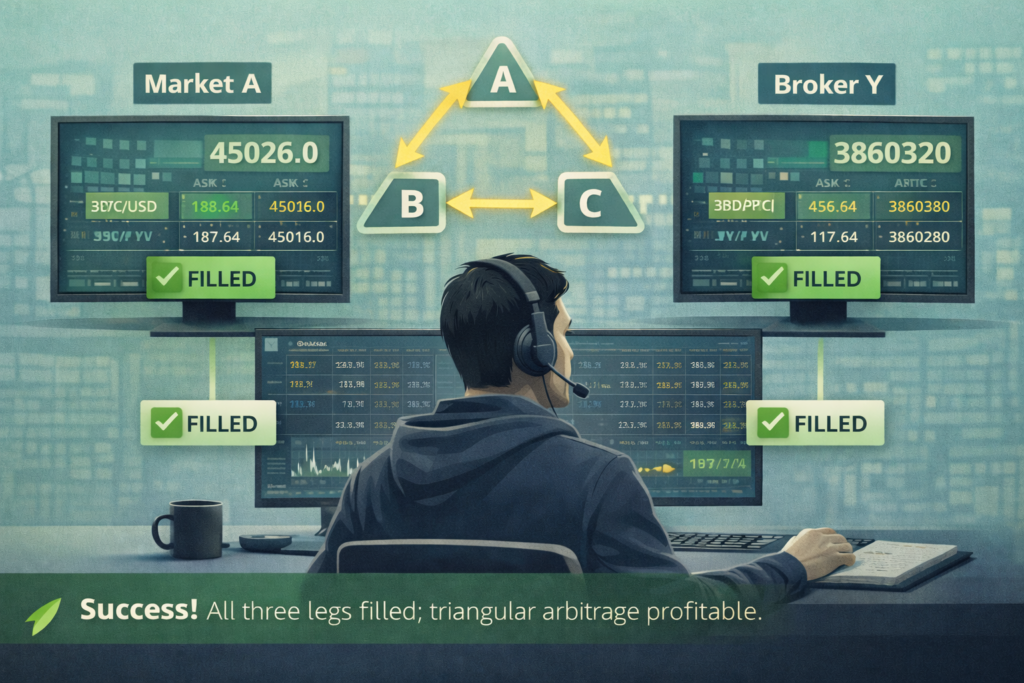

4.1 Bản chất của tam giác

Arbitrage tam giác khai thác sự không nhất quán trong tỷ giá chéo: nếu A/B × B/C ≠ A/C (sau khi tính hoa hồng và spread), bạn có thể thực hiện một vòng đổi và quay về đồng tiền ban đầu với lợi nhuận.

Trong giao dịch thực tế, chúng ta phân biệt:

-

tam giác nội sàn (cả ba lệnh trên một sàn / trong một venue);

-

tam giác liên sàn (các “chân” ở các venue khác nhau), trên thực tế trở thành hỗn hợp giữa độ trễ cộng với rủi ro thanh toán/chuyển tiền.

4.2 Vì sao điều này khó với retail

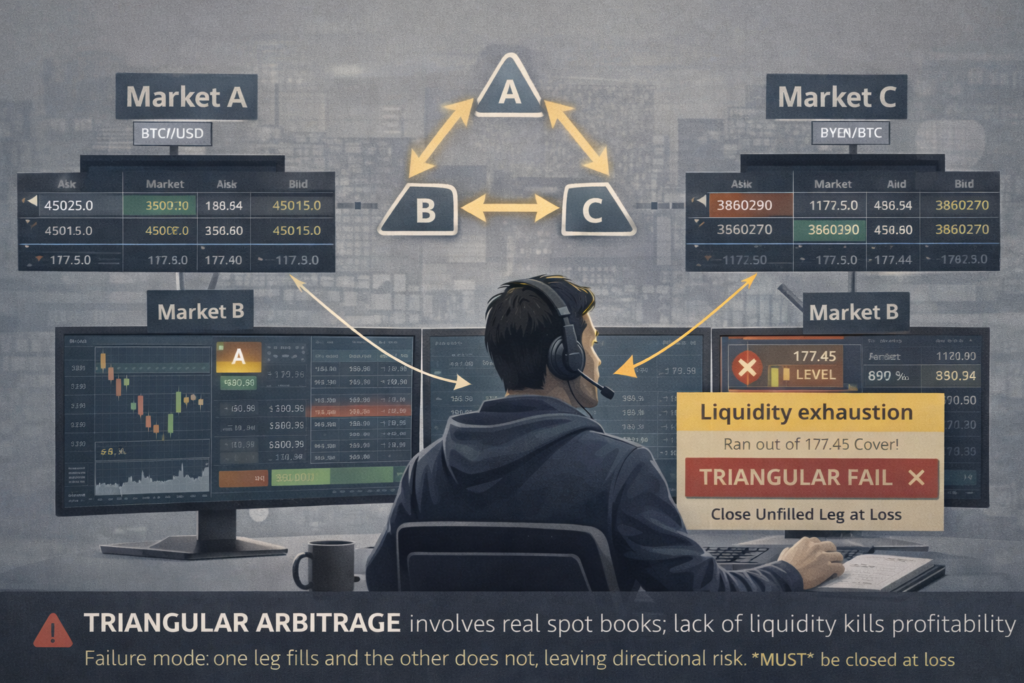

Một tam giác cần ba lần khớp lệnh, và bất kỳ “chân” nào cũng có thể:

-

khớp một phần;

-

khớp ở giá tệ hơn;

-

không khớp gì cả.

Đồng thời, bạn có ít nhất ba lần trả phí. Nếu bạn là taker ở mỗi chân, về mặt toán học, bạn thường rơi vào âm ngay cả khi vòng lặp nhìn “có lời” trên giấy.

4.3 Cơ hội thường xuất hiện ở đâu

Cơ hội thường xuất hiện nhiều hơn:

-

trong các công cụ kém thanh khoản;

-

khi thị trường biến động mạnh;

-

khi có hiện tượng mất đồng bộ kỹ thuật.

Nhưng có một nghịch lý: tam giác càng “béo” thì càng thường là tín hiệu thanh khoản kém, và trượt giá cuối cùng sẽ ăn mòn nó.

Kết luận về arbitrage tam giác: retail có cơ hội vừa phải nếu đây là thiết lập nội sàn và bạn thực sự biết cách tính chi phí và thực thi cẩn thận. Nhưng như một “cỗ máy in tiền vĩnh cửu đơn giản”—không.

5) Arbitrage lock đa chân: 2 chân và 3+ chân

Hãy thẳng thắn: có lý do vì sao các cách tiếp cận này có thể “dễ sống sót” hơn về mặt cơ học, nhưng tự động chấm 8/10 cho “cơ hội kiếm tiền” là rủi ro, vì:

-

chúng thường thuộc cùng “họ” chiến lược độ trễ;

-

chúng tăng chi phí và độ phức tạp;

-

và “masking” không phải alpha.

5.1 Lock approach là gì

Lock approach là khi hệ thống giữ hai vị thế đối nghịch (BUY và SELL) trên các tài khoản hoặc venue khác nhau, rồi “giải quyết” độ lệch bằng cách đóng, dịch chuyển hoặc phân bổ lại một phần vị thế.

Ý tưởng là giảm rủi ro “chân đầu khớp, chân hai không khớp”, vì bạn đã có một cấu trúc trung hòa một phần, và việc quản trị diễn ra bằng cách đóng/chuyển/tái cấu trúc các chân.

5.2 Ví dụ: LockCL2 và BrightTrio như các triển khai logic đa chân

Trong SharpTrader, chúng được mô tả là một nhóm chiến lược có chung lõi logic. Trong Brief Strategies Overview, các mục sau được liệt kê rõ ràng:

-

Latency (1 chân),

-

Lock CL2 (2 tài khoản với vị thế đối nghịch),

-

Lock CL3,

-

Bright Trio (3 tài khoản), và các chiến lược khác.

Wiki LockCL2 cũng nhấn mạnh rằng logic vào lệnh bằng cách đóng/chuyển vị thế khiến chiến lược “ít liên quan trực tiếp hơn” tới arbitrage độ trễ và giúp né một số cơ chế chống arbitrage lâu hơn.

Trong khi đó, BrightTrio được mô tả trên wiki là arbitrage độ trễ qua ba tài khoản với mục tiêu “hiệu ứng masking tối đa”.

Tôi cố ý sẽ không mở rộng thành định dạng “cách cấu hình chính xác để né phát hiện”. Nhưng dưới góc nhìn phân tích giao dịch, có thể tóm tắt như sau:

Lợi ích tiềm năng của các thiết lập đa chân:

-

nhiều bậc tự do hơn trong quản trị các chân;

-

đôi khi chịu đựng tốt hơn tình trạng lệch nhịp khi khớp lệnh.

Cái giá của lợi ích đó:

-

phí/spread cao hơn (nhiều chân hơn);

-

yêu cầu ký quỹ cao hơn;

-

nhiều kịch bản thất bại hơn (một chân “kẹt”, một chân “chạy”, chân thứ ba không khớp);

-

rủi ro vận hành cao hơn.

5.3 Vì sao “đa chân + masking” không thể tự động coi là “cơ hội 8/10”

Bởi vì cần phân biệt hai trục riêng biệt:

-

Trục giao dịch: chiến lược có kỳ vọng dương sau chi phí với mức rủi ro chấp nhận được không?

-

Trục vận hành/pháp lý: đối tác (broker/prop firm/sàn) có cho phép phong cách này không, hay sẽ bị hạn chế bởi quy định hoặc hệ thống rủi ro?

Nếu một chiến lược được xây dựng dựa trên việc khai thác độ trễ, thì ngay cả khi cơ chế quản lý chân tốt, nó vẫn nằm trong vùng mà:

-

broker có thể cấm arbitrage độ trễ và giữ quyền hủy/từ chối lệnh hoặc hạn chế quyền truy cập;

-

prop firm có thể cấm arbitrage/latency như một “nhóm” chiến lược;

-

nhà cung cấp rủi ro cho broker xây dựng bộ phát hiện các mẫu (pattern) độ trễ.

Vì vậy, dù “masking” có tăng độ “tàng hình”, nó không tương đương với “cơ hội chắc chắn để kiếm và rút tiền”. Trong thực tế, retail thường thua không chỉ do toán học spread, mà còn vì quy định hoặc đối tác đơn giản là không chấp nhận loại rủi ro đó.

6) PhantomDrift và Hybrid Masking: vì sao “ngụy trang” ≠ “arbitrage tốt nhất”

-

xác suất cao nhất thường được gán cho các chiến lược như PhantomDrift,

-

và thậm chí còn hơn khi kết hợp với Hybrid Masking,

vì mức độ ngụy trang cao (bao gồm yếu tố martingale và “giống giao dịch thủ công”).

Tôi sẽ tích hợp phần này vào bài một cách hợp lý—như một lớp riêng: “thiết kế luồng lệnh ở cấp độ vận hành”, nhưng kèm theo những lưu ý quan trọng.

6.1 Các chiến lược này được mô tả công khai như thế nào

Trên website BJF Trading Group, PhantomDrift được mô tả rõ ràng là sự lai ghép giữa arbitrage độ trễ và martingale (với số bước averaging giới hạn), với mục tiêu được nêu là “ngụy trang hoạt động arbitrage” và “làm rối các plugin chống arbitrage”.

Trên wiki SharpTrader, Hybrid Masking Strategy được mô tả là cơ chế tăng hiệu ứng masking cho các chiến lược arbitrage trong SharpTrader, và mối liên kết của nó với PhantomDrift (kích hoạt/cách dùng) cũng được ghi rõ.

6.2 Vì sao thêm martingale không phải là “lợi nhuận ngụy trang miễn phí”

Thành phần martingale hầu như luôn:

-

tăng tail risk (hiếm nhưng có thể drawdown sâu);

-

có thể làm xấu đi lợi nhuận điều chỉnh theo rủi ro;

-

khiến kết quả phụ thuộc vào “chế độ thị trường” nhiều hơn (các giai đoạn xu hướng thường “phá” logic averaging, vì vậy thường khuyến nghị vốn nạp lớn hơn so với, ví dụ, LockCL2).

Mục tiêu là làm cho hồ sơ giao dịch trông ít giống luồng latency cổ điển hơn. Nhưng điều đó không đảm bảo độ bền vững:

-

bạn trở nên khó đoán hơn đối với bộ lọc,

-

nhưng phải trả giá bằng drawdown tiềm ẩn—dù về lý thuyết có thể kiểm soát.

6.3 Thông điệp quan trọng nhất cho bài viết

“Ngụy trang cao” không đồng nghĩa với “xác suất có lãi cao”.

Ngụy trang là cách chiến lược trông như thế nào từ bên ngoài.

Xác suất có lãi là kỳ vọng sau chi phí + kiểm soát rủi ro + khả năng vận hành hợp pháp và bình tĩnh với đối tác đã chọn.

Vì vậy trong một bài viết trung thực, đúng hơn là không viết “PhantomDrift = 10/10,” mà viết rằng:

-

trong mô tả marketing, PhantomDrift/Hybrid Masking được định vị như cách thay đổi hồ sơ lệnh arbitrage;

-

trong đánh giá thực tế, phải tính đến việc nhiều đối tác cấm chiến lược thuộc “nhóm latency” và giữ quyền hủy lệnh hoặc hạn chế truy cập;

-

và yếu tố martingale có thể làm tăng tail risk.

Đó là lý do tôi chấm PhantomDrift 8/10.

Tôi chưa từng thấy 10/10—và tôi nghĩ sẽ không bao giờ thấy 😊

7) Cặp phòng hộ / “giao dịch cặp”: nơi nhà giao dịch cá nhân thường thực sự có cơ hội cao hơn

Bây giờ chúng ta chuyển sang lĩnh vực mà nhà giao dịch cá nhân thường có thể tìm thấy một lợi thế bền vững hơn: giao dịch cặp / các chiến lược giá trị tương đối.

7.1 Bản chất của cách tiếp cận theo cặp

Bạn chọn hai tài sản có liên quan với nhau, X và Y (về mặt kinh tế hoặc thống kê), và xây dựng một “spread” (chênh lệch):

-

hoặc dạng đơn giản (X − Y),

-

hoặc có tỷ lệ phòng hộ (X − b·Y).

Khi spread “đi quá xa”, bạn mua tài sản “rẻ” và bán tài sản “đắt”, kỳ vọng chúng sẽ hội tụ trở lại.

7.2 Vì sao xác suất cao hơn ở đây so với latency — và thường cao hơn cả arbitrage tam giác

-

tốc độ không mang tính quyết định: vị thế có thể kéo dài vài phút, vài giờ, hoặc vài ngày;

-

lợi thế thường nằm ở kỷ luật, không phải ở mili-giây;

-

chi phí dễ kiểm soát hơn vì bạn không phải săn các kém hiệu quả ở cấp độ micro-giây.

7.3 Những rủi ro không nên xem nhẹ

-

mối quan hệ bị phá vỡ (thay đổi chế độ/“regime shift”);

-

chi phí và khả năng thực hiện bán khống;

-

tác động của cổ tức/hành động doanh nghiệp (đối với cổ phiếu/ETF);

-

rủi ro spread thanh khoản nới rộng trong các giai đoạn thị trường căng thẳng.

Kết luận về giao dịch cặp: đây là “quasi-arbitrage” (gần-arbitrage), không phải không rủi ro. Nhưng chính ở đây, nhà giao dịch cá nhân có thể xây dựng một hệ thống bền vững nếu quản trị rủi ro đúng cách.

8) Arbitrage thống kê: một “chiếc ô” vừa thân thiện với retail vừa hoàn toàn mang tính tổ chức

Stat arb không phải là một chiến lược đơn lẻ mà là một “họ” phương pháp: từ giao dịch cặp đến rổ trung lập thị trường, danh mục long/short theo yếu tố (factor), và nhiều hơn nữa.

8.1 Vì sao stat arb kiểu “cổ phiếu” khó để retail sao chép

Bởi vì stat arb theo kiểu tổ chức thường đòi hỏi:

-

dữ liệu lớn và làm sạch dữ liệu ở mức độ sâu;

-

hạch toán chặt chẽ các hành động doanh nghiệp;

-

thực thi cực rẻ;

-

bán khống có thể mở rộng quy mô;

-

tối ưu hóa danh mục và kiểm soát mức độ phơi nhiễm (exposure).

8.2 Khi nào stat arb trở nên thực tế cho retail

-

khung thời gian dài hơn (theo giờ/theo ngày), nơi chi phí ít phá hủy tín hiệu hơn;

-

rổ nhỏ hoặc cặp có trực giác kinh tế rõ ràng;

-

bảo vệ nghiêm ngặt khỏi overfitting (walk-forward, kiểm định ngoài mẫu, stress test).

Kết luận về stat arb: retail vẫn có cơ hội, nhưng chỉ khi không cố sao chép stat arb kiểu HFT mà thay vào đó xây dựng một phiên bản chậm hơn, kỷ luật hơn.

9) So sánh cập nhật về cơ hội của retail: một thang đo không còn đủ

Để bài viết trung thực và không mang tính quảng bá, tôi đề xuất đánh giá chiến lược theo hai chiều:

-

Thang A: Tính khả thi khi giao dịch (kỳ vọng sau chi phí + rủi ro có thể quản lý)

-

Thang B: Khả năng “sống sót” vận hành (quy tắc, phát hiện, đối tác, khả năng vận hành bình tĩnh)

Bởi vì, ví dụ, các chiến lược dựa trên độ trễ có thể trông như có lãi trên demo hoặc khi test, nhưng khi triển khai thực tế sẽ vấp ngay quy định của broker/prop và hệ thống quản trị rủi ro.

9.1 Điểm đánh giá mang tính tham khảo (để hiểu logic)

-

Latency 1 chân

-

A: 2–3/10 (chi phí và tốc độ)

-

B: 0–3/10 (thường bị hạn chế bởi quy tắc/kiểm soát rủi ro)

-

-

Latency 2 chân

-

A: 3–4/10

-

B: 2–3/10 (vì cùng các lý do)

-

-

Arbitrage tam giác

-

A: 3–5/10 (nếu cùng một venue và kiểm soát được chi phí)

-

B: 4–7/10 (thường ít xung đột với quy tắc hơn nếu chỉ là cơ chế “bình thường” của sàn)

-

-

Khóa nhiều chân (2 chân / các cách tiếp cận kiểu lock)

-

A: 5–6/10 (có thể “cơ học” vững hơn, nhưng tốn chi phí hơn và phức tạp hơn)

-

B: ~3/10 nếu về bản chất vẫn là chiến lược họ latency trong môi trường OTC/prop

-

-

Khóa nhiều chân (3+ chân / logic BrightTrio)

-

A: 6–7/10 (linh hoạt hơn, nhưng cũng nhiều chi phí và rủi ro hơn)

-

B: 3–4/10 trong môi trường nơi các thực hành arbitrage/latency bị cấm

-

-

Giao dịch cặp / giá trị tương đối có phòng hộ

-

A: 5–7/10 (với chọn cặp phù hợp và kiểm soát chi phí)

-

B: 6–9/10 (thường ít xung đột hơn nếu tuân thủ quy tắc bán khống/ký quỹ)

-

-

Stat arb (trên khung thời gian vừa phải)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + Hybrid Masking

-

A: 8/10

-

B: 9/10

-

Vì sao tôi không chấm điểm “8/10” phổ quát cho arbitrage “masking” nhiều chân: trong môi trường thực tế, các chiến lược này thường gặp lệnh cấm hoặc hạn chế đối với thực hành arbitrage/latency, và “masking” cũng không loại bỏ chi phí, rủi ro đuôi (tail risk), hay quyền của đối tác theo quy tắc khớp lệnh.

10) SharpTrader như là “công cụ”

10.1 SharpTrader được định vị như thế nào

Trong wiki chính thức của SharpTrader, SharpTrader được mô tả là một nền tảng/workstation giao dịch chuyên nghiệp dành cho arbitrage nâng cao trên nhiều thị trường (Forex, CFD, kim loại, futures, crypto), cung cấp khả năng kiểm soát và phân tích mở rộng.

10.2 Những chiến lược nào được liệt kê công khai

Trên trang sản phẩm SharpTrader Pro, các chiến lược tích hợp/sẵn có được nêu rõ bao gồm:

-

Latency Arbitrage,

-

Lock / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

Hedge Arbitrage,

-

Triangular Arbitrage,

-

Statistical Arbitrage,

and others.

Trong mục Brief Strategies Overview trên wiki, các chiến lược còn được nhóm thành latency-based, hedge-based, và auxiliary; BrightTrio, LockCL2, Statistical, v.v. cũng được liệt kê rõ.

Điều này có nghĩa là phát biểu “SharpTrader chứa tất cả các loại chiến lược được bàn trong bài viết của chúng tôi” có thể được chứng minh bằng nguồn—kèm làm rõ rằng một số chiến lược là module/tùy chọn riêng và không phải lúc nào cũng “đều có sẵn mặc định”.

10.3 Có thể gọi là “chuyên nghiệp nhất” không?

Một khẳng định tuyệt đối như “chuyên nghiệp nhất” luôn mang tính chủ quan. Nhưng chúng ta có thể nói một cách trung thực như sau:

-

SharpTrader rõ ràng được định vị là một nền tảng arbitrage chuyên nghiệp (theo mô tả của nhà sản xuất/wiki).

-

Một số bài review mô tả SharpTrader là “chuyên nghiệp nhất” trong số các phần mềm arbitrage thương mại cho Forex và crypto và chấm điểm cao—nhưng đó là ý kiến của các reviewer cụ thể, không phải “sự thật khách quan của thị trường”.

Đặt vấn đề theo cách này, kết luận sẽ nhất quán, cân bằng và có thể kiểm chứng.

Đánh giá so sánh các chiến lược arbitrage cho nhà giao dịch cá nhân

Thang điểm:

-

1 = rất thấp

-

10 = rất cao

Điểm số phản ánh thực tế triển khai đối với retail, không phải arbitrage “lý thuyết”.

| Loại chiến lược | Hiệu quả sử dụng vốn | Độ phức tạp kỹ thuật | Rủi ro thực thi | Khả năng mở rộng | Tương thích với broker / venue | Xác suất thành công của retail |

|---|---|---|---|---|---|---|

| Latency Arbitrage 1 chân | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| Latency Arbitrage 2 chân | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| Arbitrage tam giác | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| Giao dịch cặp phòng hộ (Giá trị tương đối) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| Arbitrage thống kê (Quy mô retail) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| Arbitrage khóa 2 chân (kiểu LockCL) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| Arbitrage khóa 3+ chân (kiểu BrightTrio) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| Latency + Lock (Hybrid nhiều chân) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| Hybrid kiểu PhantomDrift (Latency + RV) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + Hybrid Masking | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

Cách đọc bảng này

Giải thích các cột chính

-

Hiệu quả sử dụng vốn

Mức độ sử dụng vốn hiệu quả so với yêu cầu ký quỹ và yêu cầu “khóa”. -

Độ phức tạp kỹ thuật

Độ khó về hạ tầng, logic, giám sát và xử lý lỗi. -

Rủi ro thực thi

Rủi ro khớp lệnh một phần, trượt giá, lệch chân lệnh và lỗi thời điểm. -

Khả năng mở rộng

Khả năng tăng khối lượng mà không làm mất lợi thế. -

Tương thích với broker / venue

Khả năng chiến lược được cho phép và có thể vận hành lâu dài mà không bị can thiệp. -

Xác suất thành công của retail

Xác suất tổng thể đạt lợi nhuận bền vững đã điều chỉnh theo rủi ro đối với nhà giao dịch cá nhân.

11) Checklist thực hành: retail có thể cải thiện xác suất một cách thực tế như thế nào (không phép màu, không “lách luật”)

Để bài viết không chỉ mang tính lý thuyết, dưới đây là checklist áp dụng tương tự cho arbitrage tam giác, giao dịch cặp và stat arb—và phần nào áp dụng cho các thiết lập nhiều chân:

-

Tính toàn bộ chi phí

-

hoa hồng, spread, trượt giá, swap/funding, chi phí vốn.

-

-

Mô phỏng kịch bản “gãy chân lệnh”

-

nếu một chân khớp mà chân kia không khớp thì sao?

-

nếu chỉ khớp một phần thì sao?

-

nếu mất kết nối/API lỗi thì sao?

-

-

Kiểm tra thanh khoản và khả năng mở rộng

-

nếu “cơ hội” biến mất ở mức 0.5–1 lot, đó không phải chiến lược—mà chỉ là một dị thường siêu nhỏ.

-

-

Kiểm thử độ vững

-

kiểm định ngoài mẫu (out-of-sample),

-

giai đoạn căng thẳng (tin tức/biến động),

-

nới rộng spread.

-

-

Đọc quy tắc của đối tác

-

đặc biệt khi giao dịch qua broker hoặc prop firm: lệnh cấm arbitrage/latency/HFT thường được ghi rõ trong quy định.

-

12) Kết luận cuối: retail có cơ hội trong arbitrage không?

Có — vẫn có cơ hội, nhưng không được phân bổ đồng đều.

-

Trong latency arbitrage (và các biến thể lock nhiều chân của nó, nếu cốt lõi vẫn phụ thuộc latency), xác suất của retail bị giới hạn bởi hạ tầng, chi phí, và thường bởi quy tắc/khả năng phát hiện của broker/prop firm.

-

Trong arbitrage tam giác, cơ hội vẫn tồn tại, nhưng thường bị “ăn mòn” bởi 3 lần thực thi và chi phí; trên thực tế nó hoạt động như một cơ chế ngách hơn là cỗ máy in tiền.

-

Các cơ hội dài hạn thực tế nhất cho retail thường nằm ở chiến lược cặp/giá trị tương đối và stat arb ở tốc độ vừa phải trên khung thời gian dài hơn, nơi cạnh tranh ít phụ thuộc micro-giây và lợi thế có thể được xây dựng nhờ mô hình, kỷ luật và quản trị rủi ro.

-

Theo quan điểm của tôi, xác suất cao nhất hiện nay nằm ở PhantomDrift và các chiến lược thế hệ mới có “masking” giống với “giao dịch retail thiếu kinh nghiệm”, giúp vượt qua bộ lọc của broker và prop firm hiệu quả hơn.

Câu hỏi thường gặp (FAQ)

Retail trading có thực sự có cơ hội trong arbitrage không?

Có. Nhà giao dịch cá nhân có cơ hội trong arbitrage—nhưng không đồng đều giữa các loại chiến lược. Mấu chốt là chọn những cách tiếp cận mà lợi thế đến từ cấu trúc, thiết kế luồng lệnh và quản trị rủi ro, thay vì chỉ dựa vào tốc độ hay hạ tầng.

Vì sao latency arbitrage “cổ điển” lại quá khó với retail?

Latency arbitrage 1 chân hoặc 2 chân cổ điển phụ thuộc rất nhiều vào:

-

tốc độ khớp lệnh,

-

chi phí cực thấp,

-

và hạ tầng có lợi thế.

Trong môi trường broker và prop firm hiện đại, các yếu tố này nghiêng mạnh về phía tổ chức. Retail thường bị giới hạn không chỉ bởi độ trễ, mà còn bởi quy tắc thực thi và kiểm soát rủi ro.

Vậy có nghĩa latency arbitrage hoàn toàn không dùng được cho retail?

Không hẳn.

Dù latency arbitrage “thuần” rất khó, các triển khai nâng cao tái thiết kế hồ sơ luồng lệnh có thể cải thiện đáng kể khả năng vận hành thực tế cho retail.

Đây là lúc các chiến lược như PhantomDrift và Hybrid Masking phát huy tác dụng.

Điều gì khiến PhantomDrift khác với arbitrage cổ điển?

PhantomDrift không chỉ là một chiến lược latency—mà là một khung thực thi lai (hybrid execution framework).

Ý tưởng cốt lõi của nó không phải là đua tốc độ thuần túy, mà là:

-

tái định hình mẫu thực thi,

-

giảm “dấu vết” trực quan của arbitrage cổ điển,

-

và phân bổ rủi ro linh hoạt hơn.

Nhờ vậy chiến lược chuyển từ “cạnh tranh tốc độ” sang độ vững khi vận hành.

Vì sao Hybrid Masking quan trọng?

Hybrid Masking bổ sung thêm một lớp bình thường hóa luồng lệnh.

Thay vì giao dịch trông như một mẫu arbitrage cứng nhắc, chiến lược:

-

tạo ra cấu trúc khớp lệnh đa dạng hơn,

-

pha trộn logic arbitrage với hành vi vị thế phi tuyến,

-

và cho ra một hồ sơ giao dịch giống với giao dịch tùy cơ hoặc kiểu “mixed” hơn.

Điều này cải thiện khả năng “sống sót” vận hành mà không thay đổi logic thị trường nền tảng.

“Masking” có nghĩa là lách luật broker không?

Không.

Masking không phải để lách luật—mà là về cấu trúc hành vi của chiến lược.

Mỗi broker/prop firm đánh giá mẫu hành vi, không đánh giá “ý định”.

Một chiến lược mà:

-

quản lý vị thế từ từ,

-

tránh các cú “nhọn” cơ học,

-

và hành xử nhất quán qua các chế độ thị trường

vốn đã tương thích hơn với hệ thống rủi ro hiện đại.

Thêm martingale có rủi ro không?

Các yếu tố martingale luôn làm tăng rủi ro nếu dùng sai.

Tuy nhiên trong PhantomDrift, chúng:

-

được giới hạn,

-

được kiểm soát,

-

và được dùng như một cơ chế làm mượt luồng lệnh, chứ không phải là “gỡ lỗ” hung hăng.

Nếu áp dụng đúng, điều này có thể cải thiện phân bổ rủi ro thay vì khuếch đại nó.

Vì sao PhantomDrift + Hybrid Masking được chấm cao hơn các cách tiếp cận arbitrage khác?

Bởi vì chúng thể hiện tốt trên cả hai chiều quan trọng:

-

Tính khả thi khi giao dịch

-

logic thực thi vững,

-

kỳ vọng dương sau chi phí,

-

khả năng thích nghi với các điều kiện thị trường khác nhau.

-

-

Khả năng “sống sót” vận hành

-

ít xung đột hơn với hệ thống rủi ro của broker,

-

giảm phụ thuộc vào lợi thế micro-giây,

-

ổn định tài khoản tốt hơn trong dài hạn.

-

Rất ít khung arbitrage xử lý được đồng thời cả hai chiều này.

PhantomDrift và Hybrid Masking có phù hợp cho người mới không?

Chúng không phải là chiến lược cho người mới, nhưng là các chiến lược chuyên nghiệp “có thể tiếp cận” với retail.

Chúng phù hợp nhất với những nhà giao dịch:

-

hiểu về rủi ro,

-

đề cao tính nhất quán hơn hype,

-

và ưu tiên khả năng tồn tại dài hạn hơn các cú “spike” ngắn hạn.

Các chiến lược này so với giao dịch cặp hoặc stat arb như thế nào?

Giao dịch cặp và stat arb là các cách tiếp cận dài hạn rất tốt, đặc biệt trên khung thời gian chậm.

PhantomDrift và Hybrid Masking khác ở chỗ chúng:

-

vận hành gần với cơ chế thực thi,

-

thích nghi động với vi cấu trúc thị trường,

-

và có thể hoạt động trong môi trường nơi arbitrage cổ điển sẽ thất bại.

Chúng bổ trợ, chứ không thay thế, các chiến lược giá trị tương đối.

PhantomDrift có phải chiến lược “đảm bảo” không?

Không có chiến lược nghiêm túc nào là “đảm bảo”.

PhantomDrift mang lại:

-

một hồ sơ rủi ro chất lượng hơn,

-

khả năng “sống sót” khi thực thi tốt hơn,

-

và một con đường thực tế hơn cho retail trong môi trường thị trường hiện đại.

Vì vậy nó thường được xếp hạng gần top trong các đánh giá thực tiễn.

Vì sao điểm 10/10 là không thực tế cho bất kỳ chiến lược arbitrage nào?

Vì thị trường thay đổi, quy tắc thay đổi, và rủi ro không bao giờ bằng 0.

Một chiến lược được chấm 8/10 mà:

-

tồn tại được,

-

thích nghi được,

-

và tăng trưởng đều đặn

có giá trị hơn nhiều so với một “10/10” giả định nhưng thất bại khi vận hành.

Thông điệp chính của bài viết là gì?

Arbitrage dành cho retail chưa chết, nhưng cần một tư duy khác.

Tương lai thuộc về những chiến lược:

-

kết hợp logic arbitrage với thực thi thông minh,

-

tôn trọng thực tế vận hành,

-

và ưu tiên khả năng “sống sót” hơn là sự “thuần khiết” về lý thuyết.

PhantomDrift + Hybrid Masking chính là bước tiếp theo như vậy.