English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Robôs de Forex sem arbitragem: estratégias, riscos e o futuro a partir de 2027+ (IA, métodos quânticos, verificação em blockchain) Sexta-feira, 9 de Janeiro de 2026 – Posted in: Forex trading

Os robôs de Forex geralmente são classificados em duas grandes categorias: arbitragem e não arbitragem.

A arbitragem tenta extrair lucro de ineficiências do mercado (discrepâncias de preço, latência, diferentes feeds, diferenças de execução).

Os robôs de não arbitragem geram lucro de forma diferente: eles procuram padrões recorrentes de comportamento do mercado—tendências, pullbacks, impulsos, ciclos de volatilidade e reações impulsionadas por eventos.

É por isso que esses sistemas são mais fáceis de implementar com a maioria dos corretores e em diferentes plataformas, mas dependem muito mais das fases do mercado e de uma gestão de risco competente.

A seguir estão os principais tipos de estratégias de não arbitragem, suas vantagens e limitações, e uma comparação honesta com as estratégias de arbitragem.

1) Seguir Tendência: Seguindo a Tendência

Essência:

O robô entra em um movimento confirmado (rompimento de faixa, cruzamento de médias móveis, filtro de força de tendência) e mantém a posição enquanto a tendência persistir. Trailing stops, realização parcial de lucro e filtros de volatilidade são frequentemente usados.

Indicadores comumente usados:

-

MA / EMA / SMA (cruzamentos, inclinação, distância da média)

-

ADX / DMI (força da tendência)

-

MACD (filtro de momentum + direção)

-

Canais de Donchian (rompimento de extremos)

-

Parabolic SAR (gestão da operação)

-

ATR (stops/trailing dinâmicos)

Prós:

-

capaz de capturar grandes movimentos e “escalar” lucros;

-

lógica transparente, fácil de testar e escalar;

-

menor risco de “fazer preço médio ao infinito” em comparação com grids.

Contras:

-

Pode haver uma série de entradas falsas em mercados laterais.

-

forte dependência de spread/slippage em timeframes menores;

-

rentabilidade irregular: ocorrem períodos de estagnação e drawdowns.

Comparação com arbitragem:

Seguir tendência não exige latência ultrabaixa nem “execução perfeita”, mas a rentabilidade é o preço por assumir risco de mercado. A arbitragem com mais frequência busca estabilidade mecânica, mas pode ser “quebrada” por regras de execução.

2) Reversão à Média: Retorno à Média (Contra-Tendência)

Essência:

O preço frequentemente “se estica” demais; após um impulso, ocorre um pullback. O robô vende condições de sobrecompra e compra condições de sobrevenda, focando em desvios de médias, VWAP, faixas e limites estatísticos.

Indicadores comumente usados:

-

RSI / Estocástico (sobrecompra/sobrevenda)

-

Bandas de Bollinger (saída e retorno às bandas)

-

VWAP / desvio das médias (distância até a média)

-

Z-score / desvio padrão (desvio estatístico em relação à média)

-

CCI (ciclos/sobreextensões)

-

ATR (filtra condições “ruidosas demais”/stops)

Prós:

-

alta frequência de trades, muitas oportunidades em mercados calmos;

-

frequentemente produz uma curva de equity suave em ranges.

-

fecha rapidamente metas pequenas de lucro.

Contras:

-

o principal risco é uma tendência prolongada contra a posição.

-

muitas implementações usam price averaging/grids → risco de cauda;

-

em volatilidade de crise, os drawdowns podem crescer rapidamente.

Comparação com arbitragem:

A reversão à média pode parecer estável até o mercado mudar de regime. A arbitragem com mais frequência sofre com limitações do corretor, enquanto sistemas contra-tendência sofrem da própria natureza do mercado (regimes, movimentos de cauda).

3) Rompimento / Momentum: Rompimentos e Impulso

Essência:

Se o mercado fica comprimido por muito tempo e então sai de um range, frequentemente ocorre aceleração. O robô negocia rompimentos usando canais, níveis, filtros de ATR e “compressão de volatilidade”.

Indicadores comumente usados:

-

Donchian / Canais de Preço (rompimentos de range)

-

Bandas de Bollinger (compressão/expansão, squeeze)

-

ATR (filtro de rompimento verdadeiro + stops)

-

Volume (se disponível) / volume de ticks (confirmação do impulso)

-

MACD / Momentum (aceleração)

-

Canais de Keltner (alternativa às Bandas de Bollinger)

Prós:

-

eficaz durante fases de aceleração, pode capturar impulsos fortes;

-

adequado para muitos instrumentos e timeframes;

-

pode funcionar “perto de notícias” sem negociar a notícia diretamente.

Contras:

-

rompimentos falsos e retorno ao range;

-

o slippage aumenta durante picos de volatilidade;

-

exige filtragem disciplinada; caso contrário, ruído demais.

Comparação com arbitragem:

Estratégias de rompimento são mais simples do ponto de vista de infraestrutura, mas dependem mais de regimes de liquidez e da qualidade de execução na entrada.

4) Scalping (Não Arbitragem) e Micro-Padrões

Essência:

Trades muito curtos em segundos ou minutos, tentando capturar impulsos locais e pullbacks rápidos. Isso não é arbitragem porque o sinal não se baseia em discrepâncias de preço — ele se baseia no comportamento estatístico do preço.

Indicadores comumente usados:

-

EMA 5/10/20, médias móveis rápidas (direção de micro-tendência)

-

RSI / Estocástico em timeframes baixos (micro sobreextensões)

-

ATR / micro-ATR (filtragem de spikes)

-

Spread / comissões / velocidade de execução como “parâmetros da estratégia” (às vezes mais importantes do que indicadores)

-

Filtros de sessão (quando os spreads estão apertados e a liquidez é alta)

Prós:

-

alto giro de capital;

-

possibilidade de construir um portfólio de diferentes micro-modelos;

-

com boa execução, oferece muitas oportunidades de trading.

Contras:

-

sensibilidade máxima a spread, requotes e latência;

-

qualquer degradação na execução reduz drasticamente a expectativa;

-

exige controle rigoroso de qualidade das operações e filtros.

Comparação com arbitragem:

Em termos de requisitos de execução, o scalping é próximo da arbitragem, mas sem uma ineficiência “dura” como fonte de lucro. Portanto, qualidade de teste e estatísticas reais de execução são críticas.

5) Robôs de Swing e Position Trading

Essência:

Manter trades de horas a dias. Sinais podem incluir níveis diários, filtros macro, regimes de risco, sazonalidade e correlações.

Indicadores comumente usados:

-

MA 50/200, filtros de tendência de timeframes mais altos

-

RSI(14) / MACD (confirmação de ciclo)

-

Fibonacci / níveis/pivôs (zonas de reação)

-

ATR (stops baseados em volatilidade)

-

Correlações / DXY / yields (se integrado ao sistema)

Prós:

-

o spread e o ruído micro do preço importam menos;

-

menores exigências de velocidade e infraestrutura;

-

uma boa opção para diversificar um portfólio de estratégias.

Contras:

-

risco de gaps e eventos inesperados;

-

swaps / custo de manter posições;

-

drawdowns longos e ciclos de recuperação lentos.

Comparação com arbitragem:

Menores requisitos tecnológicos, mas mais “risco puro de mercado” e maiores exigências de paciência do investidor.

6) Sistemas de Grid (Robôs de Grid)

Essência:

O robô posiciona uma série de ordens/posições em intervalos fixos ou adaptativos (passo do grid), explorando oscilações dentro de um range. Pode ser:

-

grid fixo (passo igual),

-

grid adaptativo (o passo depende do ATR / volatilidade),

-

com ou sem lock, com take-profits no nível da cesta.

Indicadores comumente usados:

-

ATR (largura do passo, expansão/contração do grid)

-

Bandas de Bollinger / Canais de Keltner (limites do range)

-

RSI / Estocástico (filtro de entrada para evitar iniciar um grid durante aceleração)

-

Filtros de tendência (MA / ADX) — os mais importantes, para evitar operar grids em tendências fortes

Prós:

Em ranges calmos, pode gerar lucros frequentes e uma curva de equity visualmente atraente.

Contras:

O principal risco é uma forte tendência unidirecional, durante a qual o grid acumula perdas.

Comparado à arbitragem:

Um grid não exige velocidade, mas carrega risco estrutural de cauda (raro, mas extremamente doloroso).

7) Martingale

Essência:

Aumentar o tamanho da posição após uma perda (muitas vezes x2 ou por um coeficiente) para “recuperar rapidamente” e voltar ao lucro em um pullback. Pode ser usado sozinho, mas é mais frequentemente incorporado em grids ou sistemas de price averaging.

Indicadores comumente usados (como filtros):

-

RSI / Estocástico / CCI (para “fazer média apenas em sobreextensões”)

-

ATR (limites de volatilidade)

-

MA / ADX (bloquear martingale em tendências fortes)

-

Filtros de notícias/tempo (não fazer média antes de notícias / em mercados com pouca liquidez)

Prós:

Recupera drawdowns rapidamente se o mercado retornar.

Contras:

Matematicamente desloca o risco para a cauda da distribuição: cenários raros produzem perdas massivas ou chamadas de margem.

Comparado à arbitragem:

A arbitragem geralmente tem riscos “externos” (regras do corretor), enquanto o martingale tem o risco embutido na própria estrutura.

Esclarecimento importante

Grid ≠ Martingale, mas:

-

grids frequentemente fazem média de posições,

-

o martingale frequentemente aumenta o tamanho do lote durante a média,

Então, na prática, eles frequentemente são confundidos e combinados.

8) Estratégias de Volatilidade (Volatilidade / Trading por Regime)

Indicadores comumente usados:

-

ATR, Volatilidade Histórica (HV) (medição de regime)

-

Largura das Bandas de Bollinger (largura da banda como proxy de volatilidade)

-

ADX (distinguir tendência de ruído)

-

Métricas de Range / True Range (range diário / de sessão)

-

Filtros de tempo / sessão (Londres / Nova York / Ásia)

Pontos fortes:

Gerencia efetivamente a atividade do robô (quando operar e quando “ficar ocioso”).

Pontos fracos:

É difícil selecionar limiares estáveis; a estrutura de volatilidade pode mudar.

Comparado à arbitragem:

Isso é um “filtro inteligente”, mas não garante lucratividade por si só.

O que é melhor: Arbitragem ou Não Arbitragem?

A resposta correta é: depende dos objetivos e do ambiente.

A arbitragem frequentemente parece mais atraente pela noção de lucro “quase mecânico”, mas é vulnerável a políticas do corretor como last look, atrasos, cancelamentos de trades, alargamento de spread e restrições ao estilo de trading.

Os robôs de não arbitragem podem operar com um número muito maior de corretores e são mais fáceis de escalar, mas seus lucros são compensados pela exposição ao risco de regime do mercado. Portanto, sem adaptação e mitigação de risco, inevitavelmente passam por períodos difíceis.

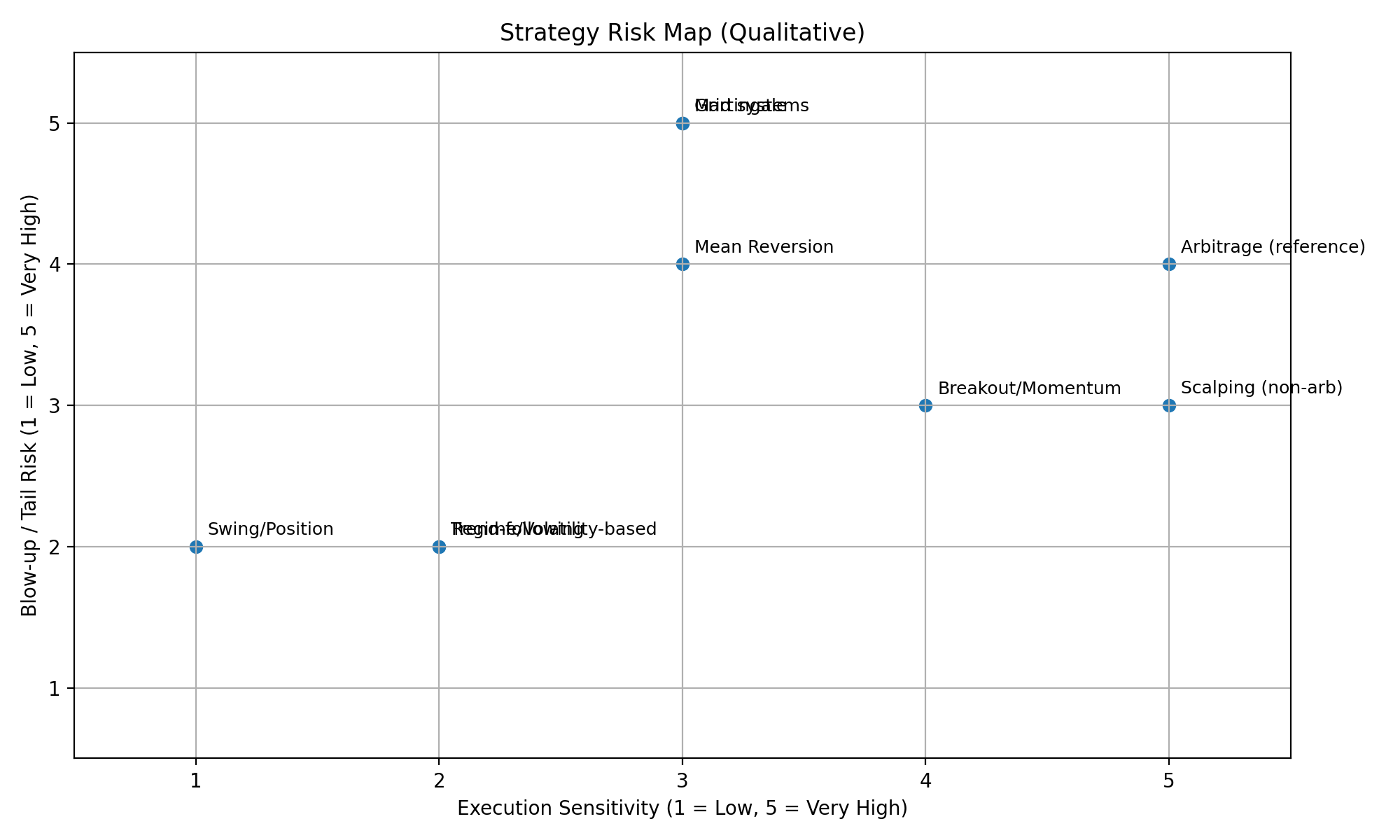

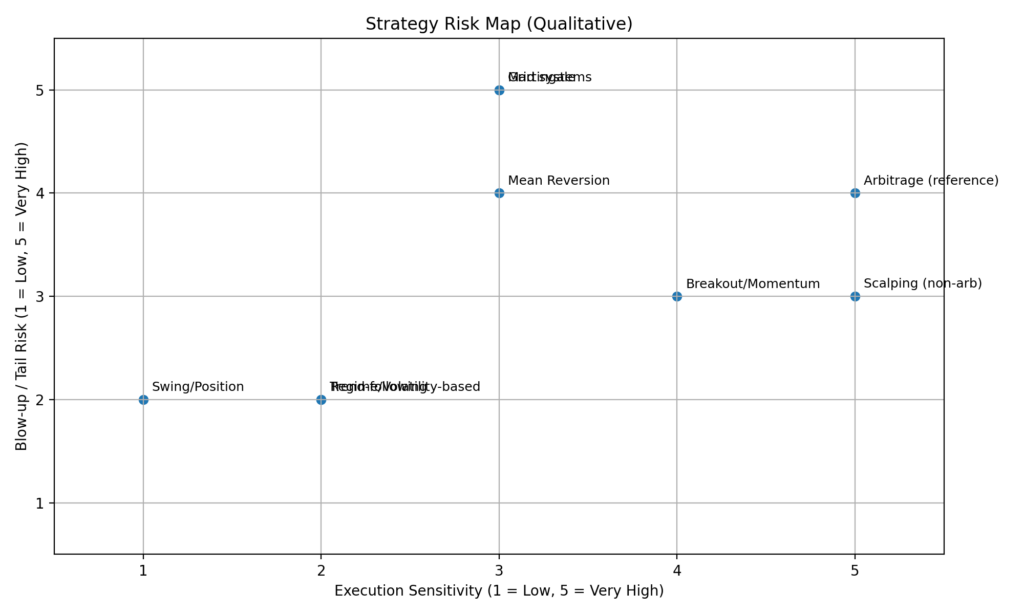

| Estratégia | Melhores condições de mercado | Indicadores/filtros comuns | Principal vantagem | Principal desvantagem | Comparado à arbitragem (uma linha) |

|---|---|---|---|---|---|

| Seguir tendência | Mercados em tendência | Médias Móveis (SMA/EMA), ADX, MACD, Canais de Donchian, ATR | Captura grandes movimentos direcionais | Perdas em mercados laterais | Muito mais simples em infraestrutura, mas altamente dependente do regime |

| Reversão à média | Ranges / mercados laterais | RSI, Estocástico, Bandas de Bollinger, VWAP, Z-score, ATR | Muitos ganhos pequenos em ranges calmos | Risco de cauda em tendências fortes | Geralmente “amigável” ao corretor, mas pode quebrar quando o regime muda |

| Rompimento / Momentum | Expansões, rompimentos de range, fases de impulso | Canais de Preço, “squeeze” de Bollinger, ATR, Momentum, Volume Tick | Captura aceleração e movimentos fortes | Rompimentos falsos e slippage | Não precisa de feed especial como arbitragem, mas a execução na entrada é crítica |

| Baseado em regime / volatilidade | Transições de regime | ATR / Volatilidade Histórica, Largura das Bandas de Bollinger, ADX, filtros de range, filtros de sessão | Reduz trades “ruins” e melhora robustez | Classificação incorreta de regimes | Melhora estabilidade sem a dependência de latência da arbitragem |

| Scalping (não arbitragem) | Alta liquidez, spreads apertados | EMAs rápidas, RSI/Estoc (M1), Micro-ATR, filtros de spread/sessão | Muitas oportunidades de trade | Spread/slippage pode matar a vantagem | Requisitos de execução podem se parecer com arbitragem, mas a vantagem é menos “dura” |

| Swing / position trading | Ciclos H4–D1 e movimentos macro | MA 50/200, MACD, RSI, níveis/pivôs, ATR | Menor sensibilidade ao spread | Gaps, swaps, drawdowns mais longos | Tecnicamente mais simples que arbitragem, mas mais risco de evento ao longo do tempo |

| Sistemas de grid | Lateral / em range | ATR (passo do grid), Bollinger/Keltner, RSI/Estoc, filtro de tendência MA/ADX | Frequentemente resultados suaves em ranges | Tendência contra o grid pode ser brutal | Não exige velocidade, mas o risco de cauda é maior |

| Martingale | Uso limitado; apenas com restrições rígidas | RSI/Estoc/CCI, limites ATR, MA/ADX, filtros de notícias/tempo | Recuperação rápida após perdas (se houver reversão) | Risco exponencial, possibilidade de chamada de margem | Arbitragem geralmente tem riscos “externos”; aqui o risco está na matemática |

| Arbitragem (referência) | Ineficiências de preço/latência | Feeds, métricas de latência, filtros de spread/execução | Vantagem mecanicamente orientada | Restrições do corretor (last look, cancelamentos, atrasos) | Exige infraestrutura e pode ser limitada por políticas de execução |

No momento, uma das formas mais eficazes de equilibrar risco e rentabilidade é combinar abordagens de arbitragem e não arbitragem dentro do mesmo portfólio — ou até dentro do mesmo framework de execução. Um exemplo prático é a implementação do Sharp Trading do conceito Phantom Drift, que combina gestão de posições estilo martingale com lógica de Arbitragem de Latência. Essa estrutura híbrida ajuda a reduzir fraquezas-chave da arbitragem pura — especialmente sua sensibilidade a regras de execução e o risco de ser sinalizada por equipes de dealing em corretores ou prop firms — ao mesmo tempo em que melhora a rentabilidade geral e suaviza a curva de equity ao reduzir a probabilidade de drawdowns profundos que “matam” a estratégia.

Além disso, o SharpTrader pode ser aprimorado com o add-on Estratégia de Mascaramento Híbrida, projetado para fazer o comportamento de arbitragem parecer mais “humano” e mais difícil de detectar por padrões. Ele combina lógica de tendência EMA em múltiplos timeframes com entradas de pullback Fibonacci, e adiciona múltiplas camadas de randomização (tempo, tamanho do trade, comportamento de SL/TP, trailing, tempo de vida da ordem), com filtragem opcional de notícias — para que a pegada de execução se torne mais natural e menos determinística para sistemas de vigilância do corretor.

O Futuro: IA/ML, Redes Neurais e uma Abordagem Baseada em Regime (Tendência / Range / Crise)

A principal tendência para 2026+ é a transição de “uma estratégia para tudo” para um sistema de sistemas que entende qual tipo de mercado está presente e muda seu comportamento de acordo:

1. Classificação de Regime

O modelo identifica o ambiente: tendência, range, volatilidade de crise (risk-off) e, às vezes, um “impulso de notícias”. Isso reduz o número de trades feitos no momento errado.

2. Aprendizado Adaptativo

Parâmetros não são fixos para sempre. Métodos walk-forward, reponderação periódica, controle de overfitting e monitoramento da degradação da qualidade do sinal são empregados.

3. Análise Preditiva de Probabilidades

Modelos modernos com mais frequência preveem não um “preço em um ponto”, mas probabilidades: direção em um determinado horizonte, volatilidade esperada, risco de movimentos de cauda e qualidade de entrada.

4. Redes Neurais e Ensembles de Modelos

Redes neurais (e ensembles híbridos) detectam padrões complexos, mas exigem regras rígidas: dados limpos, sem vazamento (leakage), testes honestos, slippage realista e comissões.

O vetor geral de desenvolvimento é claro: vencedores são aqueles que constroem um portfólio de estratégias, gerenciam regimes e risco e medem a qualidade de execução em tempo real. Em um mundo onde os mercados mudam mais rápido do que algoritmos “clássicos” são atualizados, a vantagem competitiva se desloca do “sinal” em si para a adaptação.

O Futuro: 2027+ — Trading Quântico, Verificação em Blockchain e Sistemas Totalmente Autônomos

A partir de 2027, o desenvolvimento de robôs de trading de não arbitragem será impulsionado menos por “novos indicadores” e mais por infraestrutura e computação: a capacidade de processar mais dados, adaptar-se mais rápido aos regimes de mercado e verificar resultados com mais rigor. Três direções parecem as mais promissoras.

1) Trading Quântico e Métodos Inspirados no Quântico

Por “trading quântico”, a maioria das pessoas não vai querer dizer um botão mágico, mas uma transição prática para tarefas em que algoritmos quânticos ou inspirados no quântico oferecem vantagem:

-

otimização de portfólios de estratégias (como alocar risco entre tendência, reversão à média, volatilidade, diferentes pares e timeframes);

-

problemas combinatórios (seleção de parâmetros, agendas de sessões de trading, restrições de risco);

-

aceleração da análise de cenários (rodar grandes números de cenários de estresse e regimes de mercado);

-

busca de padrões fracos porém estáveis em enormes espaços de features onde métodos clássicos são lentos demais.

Importante: a computação quântica não elimina o risco de mercado e não garante lucro. Seu valor real está em descobrir configurações ótimas mais rapidamente e em um ajuste mais preciso de regime e risco quando um sistema tem milhares de parâmetros e restrições.

2) Verificação em Blockchain de Resultados e Estatísticas “Comprováveis”

O próximo passo para a indústria é abandonar relatórios de marketing em favor de resultados verificáveis criptograficamente. Surgirão padrões em que:

-

logs de trading, métricas-chave e parâmetros de risco são registrados como hashes em uma blockchain (ou outro banco de dados imutável);

-

um investidor ou cliente pode verificar que um relatório não foi reescrito retroativamente e que o histórico de performance é imutável;

-

um provedor pode provar a origem das estatísticas: trades reais, um corretor real, tempo real de execução — sem divulgar todas as informações sensíveis.

Isso aumentará a confiança nos robôs e dificultará a venda de curvas de equity “pintadas”. Na prática, o mercado caminhará para o modelo: não confie em palavras — verifique provas.

3) Sistemas Totalmente Autônomos (Zero Intervenção Humana)

Até 2027+, os robôs mais competitivos ficarão mais próximos de “gestores” autônomos, com humanos não intervindo em decisões de trading. Nessa arquitetura, a chave não é entrada ou saída, mas autogovernança:

-

detecção automática de regime (tendência/range/crise) e troca de lógica;

-

gestão dinâmica de risco (redução de risco quando sinais degradam, limites de drawdown, desligamento de módulos);

-

auto-monitoramento da qualidade de execução (spread/slippage/latência → o sistema reduz atividade ou muda de estilo sozinho);

-

autoaprendizado limitado (adaptação de parâmetros sem overfitting, com “guardrails” e proteção contra drift);

-

protocolos de emergência: durante volatilidade atípica, gaps de liquidez ou falhas técnicas, o robô entra em modo seguro.

O objetivo ideal de zero intervenção humana é que o robô não apenas negocie, mas gerencie sua própria viabilidade: entender quando não está “em forma” e conseguir parar a si mesmo.

Conclusão Final

O futuro de 2027+ não é sobre “o sinal mais inteligente”, mas sobre uma combinação de três fatores:

otimização ultraeficiente (incluindo abordagens inspiradas no quântico), resultados comprovadamente honestos (verificação em blockchain) e uma arquitetura autônoma que permite ao sistema se adaptar e proteger capital sem intervenção manual.

FAQ: Robôs de Forex de Não Arbitragem

1) O que é um robô Forex de não arbitragem?

É um robô que ganha não com ineficiências de preço (como a arbitragem), mas com regularidades do mercado: tendências, pullbacks, impulsos, volatilidade, regimes de mercado e comportamento de liquidez.

2) Como robôs de não arbitragem diferem de robôs de arbitragem na essência?

A arbitragem busca um “erro” de precificação ou execução e frequentemente depende de velocidade e recursos específicos do corretor. Robôs de não arbitragem assumem risco de mercado e tentam explorar vantagens estatísticas de padrões repetidos.

3) Qual estratégia é a “mais segura”?

Não há estratégias absolutamente seguras. Modelos de swing e position com alavancagem moderada e risco limitado por trade geralmente são considerados “mais suaves”, mas podem passar por drawdowns longos.

4) Por que a estratégia funcionou bem no tester, mas pior em conta real?

Na maioria das vezes por slippage, comissões, spread, atrasos, diferenças de cotações, requotes ou preenchimentos parciais, e a “idealização” do tester. Isso é especialmente perceptível em scalping e sistemas de alta frequência.

5) O que é mais importante: precisão de entrada ou gestão de risco?

Gestão de risco. Uma boa entrada sem controle de risco ainda pode levar a um drawdown grande, enquanto um sistema moderado com controle de risco adequado sobrevive muito melhor a mudanças de regime.

6) Quais estratégias de não arbitragem são mais comuns?

Seguir tendência, reversão à média (contra-tendência / retorno à média), rompimento/momentum, scalping em micro-padrões e sistemas de swing / position.

7) Por que estratégias contra-tendência e grids são tão populares — e por que são perigosas?

Porque frequentemente geram estatísticas atraentes em mercados calmos. No entanto, têm “risco de cauda”: movimentos raros, mas muito severos contra a posição, especialmente com média ou martingale.

8) É realista ganhar de forma consistente com robôs de seguir tendência?

Sim, mas a rentabilidade geralmente é “em degraus”: períodos de lucro são seguidos por períodos de “chop” ou drawdown. É preciso aceitar a irregularidade e configurar corretamente filtros, stop-loss e dimensionamento de posição.

9) Quais timeframes são melhores para robôs de não arbitragem?

Depende do tipo. Scalping — M1–M5, tendência ou rompimento — M15–H4, swing — H4–D1. Quanto menor o timeframe, maior o impacto do spread e da qualidade de execução.

10) Como saber que um robô “pegou o regime de mercado errado”?

Sinais incluem forte aumento de perdas consecutivas, slippage médio maior, mudanças de volatilidade, menor “tendência”, mudanças em correlações de instrumentos — enquanto a estratégia continua negociando “como antes”.

11) IA ou redes neurais podem ser usadas para simplesmente “prever preço”?

Podem, mas frequentemente é mais eficaz prever probabilidades do que o preço em si: direção, volatilidade esperada, risco de movimentos de cauda e qualidade de entrada. “Previsão direta de preço” frequentemente sofre overfitting.

12) O que é um robô baseado em regime (tendência / lateral / crise) e por que é necessário?

É um sistema que primeiro determina o estado do mercado (tendência, range, volatilidade de crise) e então seleciona a lógica adequada de trading ou reduz a atividade. Isso ajuda a evitar operar “no clima errado”.

13) Como evitar overfitting durante a otimização?

Usando análise walk-forward, separando dados em in-sample e out-of-sample, stress testing, modelagem realista de comissões e slippage, limitando o número de parâmetros e testando em diferentes instrumentos e períodos.

14) O que é melhor: um robô único ou um portfólio de robôs?

Um portfólio quase sempre é mais resiliente: estratégias diferentes performam melhor em regimes diferentes. Uma combinação de tendência, reversão à média e “volatilidade” geralmente reduz drawdowns e suaviza resultados.

15) Quais são os sinais de um “mau” robô ou vendedor de robôs?

Retornos garantidos, ausência de estatísticas reais de execução, martingale ou média escondidos sem limites, falta de divulgação clara de risco, testes em apenas um período, ignorar comissões ou slippage e curvas “perfeitas” sem explicação.

16) O que “trading quântico” significa de forma real, sem marketing?

Significa usar métodos quânticos ou inspirados no quântico para tarefas de otimização e busca de solução, incluindo alocação de risco entre estratégias, seleção de parâmetros e análise de cenários. É sobretudo aceleração computacional e otimização, não “adivinhar preço”.

17) É verdade que computadores quânticos fornecerão lucro garantido?

Não. Eles não eliminam risco de mercado. A vantagem potencial é descobrir mais rapidamente configurações mais robustas de portfólios de estratégia e uma adaptação mais precisa a regimes de mercado.

18) Quais tarefas de trading podem se beneficiar primeiro de métodos quânticos?

Otimização combinatória (portfólios de estratégia, restrições de risco), simulação rápida de grandes quantidades de cenários de estresse e busca de padrões fracos em espaços de features muito grandes.

19) O que é verificação em blockchain dos resultados de um robô?

É a fixação de dados-chave (ou seus hashes) em um sistema imutável para provar que relatórios não foram “redesenhados depois” e que estatísticas correspondem a logs e trades reais.

20) Isso significa que os dados de trading se tornarão públicos?

Não necessariamente. Geralmente, não são publicados os trades em si, mas “impressões digitais” criptográficas (hashes) e provas de integridade. Os detalhes podem permanecer privados, mas verificáveis.

21) Por que o mercado precisa dessa verificação?

Para aumentar a confiança e padronizar resultados comprováveis. Isso reduz a parcela de “gráficos bonitos sem execução real” e torna comparações de robôs mais honestas.

22) O que é um robô totalmente autônomo (zero intervenção humana)?

É um sistema que não requer intervenção manual: ele determina regimes de mercado, ajusta risco, controla qualidade de execução, pode desativar módulos e alternar para modo seguro sob condições anormais.

23) Quais são os riscos de sistemas de zero intervenção humana?

Os principais riscos são adaptação incorreta (overfitting ou drift), classificação errada de regime e falhas tecnológicas (dados, conectividade, latência). Por isso “guardrails” são críticos: limites de risco, modos de segurança e monitoramento de degradação.

24) Como saber que um robô é realmente autônomo e não apenas “vendido como tal”?

Procure sinais como redução automática de risco quando métricas se deterioram, um log de eventos (por que um módulo foi ativado ou desativado), regras de parada de emergência, monitoramento de execução (spread e slippage) e relatórios por regime de mercado.

25) Como os requisitos de teste vão mudar em 2027+?

Os testes vão se tornar mais próximos da engenharia: stress tests obrigatórios, validação em diferentes regimes, modelagem realista de execução e, cada vez mais, verificação externa de resultados (incluindo verificação criptográfica) em vez de “prints do tester”.