English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Arbitragem de latência e negociação de notícias: duas estratégias poderosas explicadas Terça-feira, 27 de Maio de 2025 – Posted in: Arbitrage Software, News Trading Software

No ambiente atual de trading de alta frequência, o sucesso depende muitas vezes de frações de segundo. Os traders que exploram ineficiências estruturais e tiram partido de vantagens tecnológicas tornam-se predadores nos mercados financeiros. Neste artigo, vamos explorar duas abordagens avançadas — arbitragem de latência e trading de notícias — explicando a sua mecânica, vantagens, desvantagens e para quem são mais adequadas.

O que é Arbitragem de Latência?

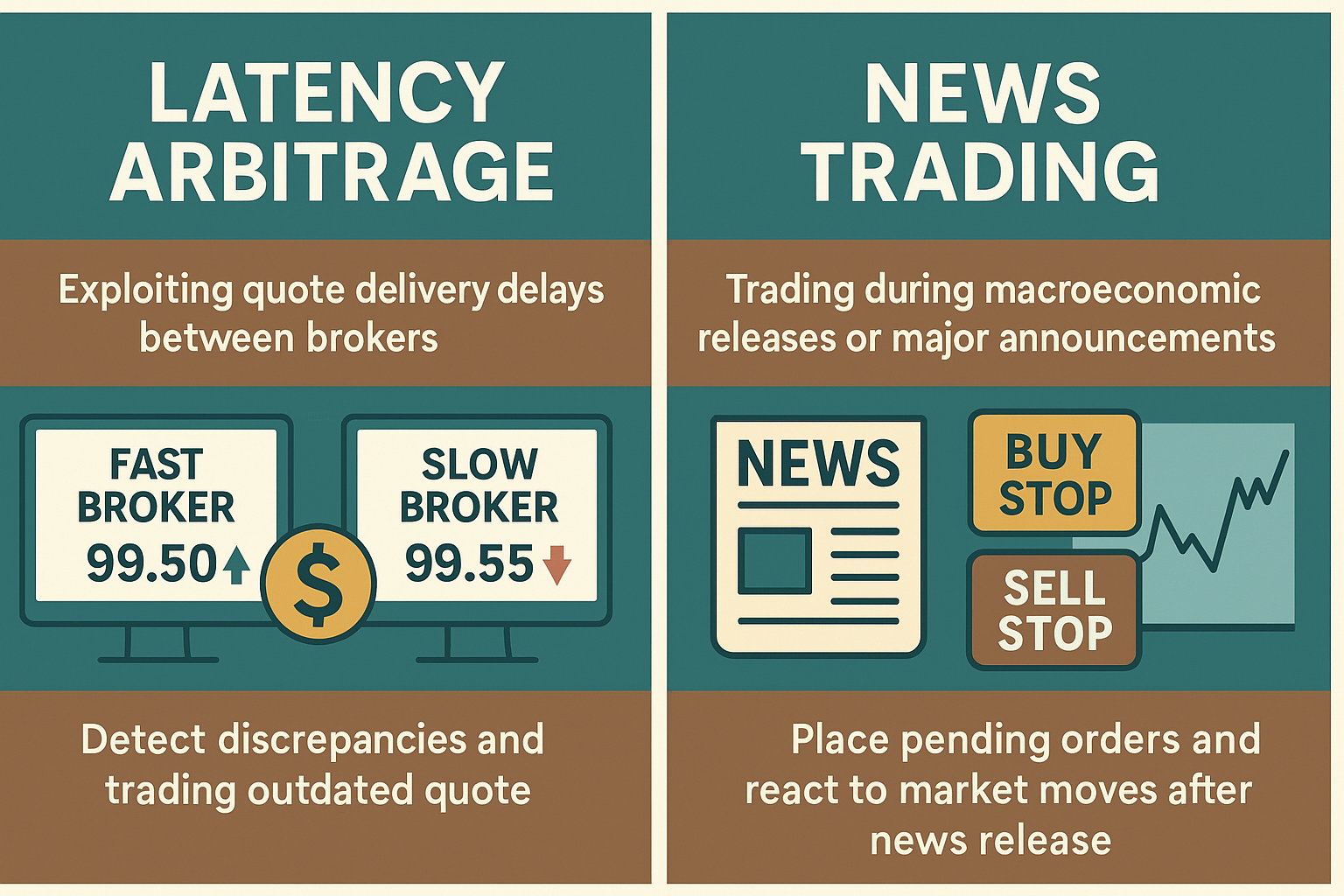

A arbitragem de latência é uma estratégia que explora atrasos na entrega de cotações entre diferentes corretoras (brokers) ou plataformas de trading. O conceito é simples: se uma fonte (um “broker rápido”) atualiza preços mais depressa do que outra (um “broker lento”), o trader pode executar operações no broker lento a um preço que já está desatualizado.

Como funciona:

- O trader está ligado a pelo menos dois brokers — um com acesso de baixa latência (por exemplo, via FIX API) e outro com uma plataforma de trading standard.

- O sistema monitoriza em tempo real os feeds de cotações e compara-os.

- Quando ocorre uma discrepância de preço dentro de uma “janela de arbitragem” rentável, é executada uma operação no broker lento.

- A posição é fechada rapidamente quando o preço do broker lento “apanha” o do broker rápido.

Vantagens:

- Potencialmente retornos elevados com baixo risco por operação (se a infraestrutura estiver bem otimizada).

- Não requer análise de mercado — é puramente técnico.

- Altamente automatizável com execução ao nível dos milissegundos.

Desvantagens:

- Requer acesso a fontes de dados de baixa latência, muitas vezes através de FIX API ou acesso direto ao mercado.

- Alguns brokers defendem-se ativamente contra arbitragem através de plugins, atrasos ou banimentos diretos.

- Infraestrutura significativa é necessária: co-location, VPS dedicado ou conectividade por fibra.

O que é Trading de Notícias?

O trading de notícias é uma estratégia em que as operações são executadas durante divulgações macroeconómicas ou grandes anúncios políticos com potencial para mover os mercados de forma significativa.

Como funciona:

- O trader recebe um feed de notícias legível por máquina de fornecedores como Bloomberg, AlphaFlash ou Refinitiv.

- Milissegundos antes de a notícia ser publicada, o trader coloca ordens pendentes buy stop e sell stop perto do preço atual.

- Quando o mercado reage, uma das ordens é acionada e, idealmente, gera lucro com o movimento resultante.

- A outra ordem pode atingir o stop ou sofrer uma chamada de margem, dependendo da configuração.

Vantagens:

- Oportunidade de lucros grandes e rápidos em segundos.

- Muito eficaz se os sistemas estiverem otimizados para velocidade e precisão.

Desvantagens:

- Alto risco de slippage (deslizamento) — as ordens podem ser executadas a preços piores do que o esperado.

- Requer infraestrutura de latência ultra-baixa e lógica de execução instantânea.

- Alguns brokers impõem restrições durante eventos importantes (alargamento de spreads, atrasos de execução, etc.).

Fast Feed vs News Feed: Qual é a diferença?

Ambas as estratégias exigem acesso instantâneo a dados, mas o tipo de dados e a forma como são usados diferem significativamente.

Fast Feed para Arbitragem de Latência:

- Feeds de preços de mercado de brokers ou fornecedores de liquidez.

- Objetivo: detetar desajustes de preços em tempo real entre fontes.

- Entregues via FIX API, DMA ou mesmo UDP multicast (por exemplo, CME MDP 3.0).

- Usados para tomar decisões com base na latência de preço.

Fast Feed para Trading de Notícias:

- Feeds de dados económicos legíveis por máquina (por exemplo, PIB, NFP, CPI).

- Entregues via Bloomberg B-Pipe, AlphaFlash ou Newsquawk.

- Objetivo: reagir em milissegundos a dados macroeconómicos inesperados ou de alto impacto.

- Requer parsing de pacotes JSON/XML e lógica de execução.

Tabela Comparativa:

| Característica | Arbitragem de Latência | Trading de Notícias |

|---|---|---|

| Tipo de feed | Cotações bid/ask em tempo real | Dados económicos legíveis por máquina |

| Fonte de dados | Fornecedores de liquidez, brokers, bolsas | Fornecedores de notícias (AlphaFlash, Bloomberg) |

| Objetivo | Explorar atrasos de preço | Explorar movimentos surpresa macroeconómicos |

| Lógica de execução | Comparar e negociar desajustes de preço | Reagir ao valor da notícia com ordens pendentes ou instantâneas |

Frequência de Trades e Tamanho de Lote

A arbitragem de latência é uma estratégia de alta frequência. Um sistema pode executar dezenas ou até centenas de operações por dia, cada uma visando pequenos lucros (muitas vezes apenas alguns pontos), mas os ganhos acumulados somam-se ao longo de muitas operações.

- Média de operações: 20–100+ por dia

- Tamanho de lote: pequeno a moderado

- Abordagem: confiar na vantagem estatística e na escala

O trading de notícias é mais raro, mas poderoso. Apenas alguns eventos importantes por semana valem a pena negociar — por exemplo, decisões de taxas dos bancos centrais, NFP, CPI, etc. Os traders procuram capitalizar grandes movimentos com posições maiores.

- Média de operações: 3–10 por semana

- Tamanho de lote: grande, elevada exposição por operação

- Abordagem: ataque de precisão em momentos-chave

Comparação:

| Parâmetro | Arbitragem de Latência | Trading de Notícias |

|---|---|---|

| Frequência de operações | 20–100+ por dia | 3–10 por semana |

| Tamanho de lote | Pequeno / Médio | Grande |

| Tempo no mercado | Milissegundos a segundos | Segundos a minutos |

| Preparação da operação | Totalmente automatizada | Análise e configuração pré-evento |

Técnicas de Camuflagem em Ambas as Estratégias

Apesar de serem muito diferentes na lógica de execução, tanto a arbitragem de latência como o trading de notícias muitas vezes requerem técnicas de camuflagem semelhantes para evitar deteção e restrições por parte dos brokers. Embora nem todos os brokers considerem o trading de notícias tóxico, a arbitragem é frequentemente colocada em listas negras. Os traders usam métodos de mascaramento para disfarçar as suas estratégias.

Métodos comuns incluem:

- Pré-posicionamento / bloqueio de ordens antes de a sinal disparar, permitindo execução instantânea e minimizando o risco de deteção.

- Simular comportamento de iniciante misturando atrasos aleatórios, alternando tipos de ordens, executando operações em horários variados e incluindo algumas operações perdedoras para parecer mais “humano”.

- Distribuir operações por várias contas ou IPs para evitar perfilagem estatística e sinalização.

- Manter contas secundárias com operações standard ou até perdedoras para criar confiança no broker.

Estas técnicas são detalhadas no artigo Nuances of Arbitrage Trading, que explica como evitar ser sinalizado enquanto se maximizam oportunidades de lucro.

Mesmo que muitos brokers não considerem o trading de notícias tão tóxico como a arbitragem, durante divulgações de alto impacto podem ainda aplicar slippage, spreads mais largos ou atrasos de execução. O mascaramento torna-se importante quando se negoceia com grandes volumes ou alta precisão.

Conclusão

Tanto a arbitragem de latência como o trading de notícias são ferramentas poderosas nas mãos de traders experientes. A primeira baseia-se na velocidade e em discrepâncias de fluxo de preços, enquanto a segunda depende de reagir a eventos económicos críticos. Embora a execução seja diferente, ambas exigem infraestrutura robusta, planeamento cuidadoso e, muitas vezes, discrição.

Se és iniciante, é sensato testar ambas as estratégias primeiro em contas demo e trabalhar com brokers fiáveis. Se és experiente, integrar estas técnicas no teu sistema pode dar-te uma vantagem distinta sobre a concorrência.

📌 FAQ: Arbitragem de Latência e Trading de Notícias

❓ Qual é a principal diferença entre arbitragem de latência e trading de notícias?

A arbitragem de latência baseia-se em diferenças de atualização de preços entre brokers devido a atrasos na transmissão de dados. É técnica e automatizada.

O trading de notícias capitaliza movimentos bruscos do mercado causados por anúncios económicos. É orientado a eventos e geralmente menos frequente, mas mais agressivo.

❓ Ambas as estratégias exigem infraestrutura de baixa latência?

Sim. Ambas dependem da velocidade:

-

A arbitragem de latência exige ferramentas de comparação de cotações ultra-rápidas (por exemplo, FIX API, servidores co-locados).

-

O trading de notícias requer acesso instantâneo a feeds de notícias legíveis por máquina e capacidade de reagir em milissegundos.

❓ Quantas operações posso esperar de cada estratégia?

-

Arbitragem de latência: 20–100+ operações por dia, cada uma procurando uma pequena diferença de preço.

-

Trading de notícias: 3–10 operações por semana, normalmente em torno de divulgações macroeconómicas importantes.

❓ Estas estratégias são consideradas “tóxicas” pelos brokers?

A arbitragem de latência é frequentemente considerada tóxica pelos brokers e pode desencadear restrições ou rejeições de operações.

O trading de notícias é geralmente tolerado, mas os brokers podem ainda impor spreads mais largos, slippage ou atrasos de execução durante eventos de alto impacto.

❓ Posso usar ambas as estratégias ao mesmo tempo?

Claro — de facto, traders avançados combinam frequentemente ambas para diversificar oportunidades e equilibrar o risco. Esta abordagem híbrida exige infraestrutura robusta e um controlo cuidadoso do timing de execução.

❓ O que é “masking” no contexto destas estratégias?

“Masking” refere-se a técnicas para ocultar a tua estratégia ao broker, tais como:

-

Bloquear operações antes do sinal real.

-

Imitar comportamento de trading inexperiente.

-

Espalhar ordens por várias contas.

Isto ajuda a evitar ser sinalizado como trader de alto risco ou tóxico.

❓ É possível automatizar estas estratégias?

Sim. Tanto a arbitragem de latência como o trading de notícias são bem adequados à execução algorítmica, embora a lógica e os feeds sejam diferentes:

-

Os bots de arbitragem baseiam-se na comparação de cotações em tempo real.

-

Os bots de notícias reagem a divulgações de dados económicos já analisados.

❓ Qual é a melhor forma de começar?

-

Testa ambas as estratégias em contas demo.

-

Garante acesso a feeds de dados fiáveis e de baixa latência.

-

Escolhe brokers que tolerem ou ignorem estratégias sensíveis à latência.

-

Usa ferramentas profissionais como as da BJF Trading Group, especializadas em trading de notícias, arbitragem e automação de masking.