English

English Deutsch

Deutsch العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Phantom DriftとHybrid Masking Strategyはブローカーのリスクシステムにどのように見えるのか:AI支援による分析 2026年03月27日 – Posted in: Arbitrage Software

BJF Trading Group リサーチデスク · 2026年3月公開 · bjftradinggroup.com

要旨

リテールFXブローカーが、収益性の高いアルゴリズム取引口座を特定して制限するために、ますます高度な人工知能および機械学習プラグインを導入する中で、検出耐性を備えたアービトラージ戦略の開発は、クオンツトレーダーにとって重大な課題となっている。本稿では、BJF Trading Group が実施したAI支援分析研究の結果を提示する。この研究では、RSIトリガー型マーチンゲールと2口座ロックアービトラージを組み合わせたハイブリッド戦略である Phantom Drift 戦略を運用する実口座(phantomdrift)に対し、ブローカー水準のリスクスコアリング手法を適用した。さらに、補完的な Hybrid Masking Strategy が、基盤となるアービトラージ運用シグネチャの検出可能性をどのようにさらに低下させるかについても検証する。2025年6月から2026年3月までにわたる XAUUSD、EURUSD、USDJPY、GBPUSD の55,777件の決済済み取引データセットを用い、AI支援分析によりブローカーのリスクデスク視点を完全に再構築し、トキシシティシグナルを定量化し、統合戦略アーキテクチャが標準的な自動ブローカーレビューの下で低トキシシティ分類(18/100)をもたらすことを確認した。本稿では、この結果が戦略開発者およびブローカーのコンプライアンスシステムの双方に与える含意について論じる。

キーワード: ロックアービトラージ、マーチンゲール・マスキング、ブローカー・トキシシティ分析、Phantom Drift 戦略、Hybrid Masking Strategy、FX AIリスクシステム、アンチアービトラージ検出、SharpTrader、BJF Trading Group、2口座アービトラージ

1. はじめに:アルゴリズムトレーダーとブローカー・リスクシステムの軍拡競争

現代のリテールFXおよびCFDブローカレッジ業界では、収益性の高いアルゴリズム取引、特にアービトラージを特定し、それを制限したり、スプレッドを拡大したり、あるいは全ポジションを流動性供給者に流すA-bookモデルへ顧客を再分類したりすることを主目的とした、高度なリアルタイム・リスク分析レイヤーが運用されている。SmartPlugins のようなツールや独自の機械学習分類器は現在、取引時間、ポジションサイズの連なり、注文バースト密度、口座間相関、その他さまざまな指標にわたるパターン認識に基づき、口座レベルの数千のシグナルをミリ秒単位で処理し、口座をフラグ付けしている。

アービトラージソフトウェアの開発者にとって、これは持続的な課題を生み出している。安定した収益を生む戦略は注目を集め、ひとたびフラグが立てられると、その口座の経済的価値は、取引手法そのものの優位性に関係なく失われる。これに対するクオンツ取引コミュニティの対応として発展してきたのが、マスキング・アーキテクチャである。これは、アービトラージの優位性を維持しつつ、口座の観測可能な特徴を、低リスクで高回転なリテール顧客に見えるよう再形成する構造的オーバーレイである。

Phantom Drift 戦略 および Hybrid Masking Strategy の開発元である BJF Trading Group は、この課題に対して両側面から取り組んできた。私たちは、統計的に見慣れたリテール取引パターンの中にアービトラージによる利益抽出を埋め込む戦略を構築すると同時に、それらの戦略が検出耐性という目標を達成しているかどうかを評価するための分析ツールも構築した。

本稿では、稼働中の Phantom Drift 口座に対する包括的なAI支援分析の結果を提示する。トキシシティ・スコアリング、保有時間プロファイリング、ロットサイズ連鎖分析、エクイティカーブ再構築、同秒注文バースト検出を含む、ブローカー水準のリスクフレームワークを適用することで、ブローカーのリスクシステムがこの口座をどのように分類するか、そして基盤戦略がロックアービトラージによって相当な収益を上げているにもかかわらず、なぜその分類が低トキシシティの範囲に収まるのかを正確に明らかにすることができた。

完全な方法論、結果、およびその含意を以下に示す。すべての分析は、現在のブローカー・リスク管理慣行、アンチアービトラージ・プラグインの文書、およびFX/CFDマーケットメイク業務に適用される規制フレームワークについて学習した独自のAI分析アシスタントを用いて実施された。

2. 背景:Phantom Drift と Hybrid Masking ― アーキテクチャ概要

2.1 Phantom Drift 戦略

bjftradinggroup.com で提供されている Phantom Drift は、上限付きマーチンゲール・エントリー・システムとロックアービトラージ回収を組み合わせた、2口座型アルゴリズム戦略である。この戦略は、表面的にはリテールのアルゴリズムトレーダーに一般的なマーチンゲール・グリッド取引に見えるアービトラージ構造に対する顧客需要に応える形で開発された。これは、ブローカーのリスクシステムが通常、低トキシシティかつ高い損失確率を持つと分類するプロファイルである。

中核となる運用ロジックは、定義されたサイクルで進行する:

- マーチンゲール・エントリー段階: システムは、15分足のRSIシグナルと反転ローソク足パターンを組み合わせた条件に基づいて初回ポジションを建てる。相場が定義されたpips幅だけ不利に動いた場合、システムは設定可能なロット倍率(例:各ステップで×2)を用いて、より大きなロットサイズで追加ポジションを順次建てる。無制限なドローダウンを防ぐため、買い増し回数は通常3〜5回に制限される。

- ロック発動: マーチンゲールの最大買い増し回数に達すると、Account A にさらにポジションを追加する代わりに、システムは Account B にミラーポジションを建てる。これによりロック状態が形成される。すなわち、Account A は一方向に開いたマーチンゲール・ポジション群を保有し、Account B はそれと等価の名目サイズを持つ反対方向ポジションを保有する。

- ロックアービトラージ段階: 両口座がロックされると、戦略はロックアービトラージ・モードに入り、2つのブローカー接続間の価格配信差を利用して、ロックの構成要素を利益で体系的にクローズしていく。このプロセスは、両口座の合算損益が、入金額に設定済み利益目標(Arb Profit パラメータ)を加えた値に達するまで継続される。

- サイクル交代: 目標に達するとロックが解消され、マーチンゲール・サイクルは Account B 上で再開される。このとき Account A は次サイクルのヘッジ口座として機能する。

このアーキテクチャは二重の目的を持つ。経済的には、アービトラージによる非方向性の収益源を提供する。運用面では、苦戦するマーチンゲール・グリッドのように見える口座履歴を生成する。これは、多くのブローカー・リスクシステムが、体系的なエッジの抽出ではなく、最終的な口座枯渇と結びつける分類である。

2.2 Hybrid Masking Strategy

すべての Phantom Drift クライアントに提供される Hybrid Masking Strategy は、第二のパターン難読化レイヤーを追加する補完モジュールである。Phantom Drift がマーチンゲールという外観を通じて構造的マスキングを提供するのに対し、Hybrid Masking は、技術的根拠を持つ注文配置を通じて行動面のランダム化を加える。

このモジュールは2つの時間軸レイヤーで動作する:

- 上位足トレンド検出(H1/M30): EMAクロスオーバー・シグナルが支配的なトレンド方向を確立する。注文は、特定されたトレンド方向にのみ許可されるため、建てられた各ポジションに対して技術的に一貫した取引根拠が生まれる。

- 下位足プルバック・エントリー: 下位時間足(通常M5)では、システムがトレンドからの押し戻しの開始を検出し、フィボナッチ・リトレースメント投影を用いて、反転が起こりやすいゾーンに指値注文を配置する(デフォルト Fibo% 範囲:60〜70)。これにより、機械的アルゴリズムではなく、熟練したテクニカルアナリストのようなエントリーパターンが生まれる。

- 多層ランダム化: この戦略は、注文タイミング(ランダム決済ウィンドウ:例、シグナル後7〜15分)、ストップロス配置(算出レベルから±10〜20ポイント)、テイクプロフィット距離、トレーリングストップ幅、ロットサイズ(0.10から定義済み最大値までの連続範囲)に設定可能なランダム化を適用する。この変動性により、同一戦略インスタンスから出るどの2つの注文も、ブローカーの注文データベース内で同一のメタデータシグネチャを生成しないようにしている。

Phantom Drift と Hybrid Masking は合わせて、階層型マスキング・アーキテクチャと呼べるものを形成する。すなわち、マクロパターン(マーチンゲール・グリッド、段階的ロットサイズ増加、ストップロスなし)はリテール・アルゴリズム取引リスクとして読まれ、一方でミクロパターン(EMA整合エントリー、フィボナッチ押し目、ランダム化パラメータ)は裁量的テクニカル取引として読まれる。どちらのレイヤーも単独では包括的マスキングを提供しないが、両者の組み合わせにより、ブローカー検出の統計的側面と行動的側面の両方に対応できる。

3. 方法論:AI支援によるブローカー視点分析

Phantom Drift のマスキング・アーキテクチャの有効性を評価するため、BJF Trading Group は実口座の取引履歴に対する体系的分析研究を実施した。ブローカーのリスク管理フレームワーク、アンチアービトラージ・プラグイン文書、および規制コンプライアンス基準について学習した当社のAI分析アシスタントを用い、この口座に対してブローカーのリスクデスクが形成する見解を再構築した。

分析方法論は5つの構成要素から成る:

- 取引データの取り込みとクリーニング: 2025年6月から2026年3月までを対象とする55,777件の決済済みポジションの全取引履歴をCSV形式で取り込んだ。分析対象フィールドには、チケット番号、銘柄、ロットサイズ、売買方向、始値、終値、建玉時刻、決済時刻、保有時間(時間単位)、利益、スワップ、手数料、pips変動、および結果(Win/Loss/B/E)が含まれる。

- トキシシティ・シグナル再構築: AIアシスタントは、主要なブローカー・リスクプラットフォームで使用される8つの主要トキシシティ・シグナル(取引時間分布、同時注文密度、ロット連鎖進行、ストップロス使用状況、プロフィットファクター、リスクリワード比、銘柄集中度、方向バランス)を適用し、各シグナルを0〜100スケールで独立に採点した。

- エクイティカーブおよびドローダウン・モデリング: 累積損益を時系列順に再構築し、エクイティカーブ、最大ドローダウン、およびドローダウン回復プロファイルを生成した。これらはすべて、顧客リターンの持続可能性を評価する際にブローカーのリスクシステムが検討する要素である。

- 2口座構造の識別: AIは同秒の同時買い/売りペアを特定するための相関分析を適用し、観測されたマーチンゲール構造が、協調した2口座ロックアービトラージ運用を隠しているという仮説を検証した。この分析により、Phantom Drift アーキテクチャは96.7%の精度で確認された。

- ブローカー分類シミュレーション: 集約シグナル・プロファイルに基づき、AIアシスタントは、B-book 対 A-book ルーティング、および制限または終了の可能性を検討する際に実際のリスクデスクが生成する出力に相当する、模擬ブローカー・リスク分類レポートを作成した。

4. 結果:ブローカー・リスクシステムが見るもの

4.1 口座レベルのパフォーマンス指標

以下の表は、phantomdrift 口座をレビューするブローカーのリスクアナリストに見える主要指標を示している:

| 指標 | 値 |

| 決済済み総取引数(9か月) | 55,777 |

| 主力銘柄 | XAUUSD(取引量の96.4%) |

| 報告純利益 | $550,626 |

| 勝率 | 59.8% |

| プロフィットファクター | 1.25 |

| 平均取引保有時間 | 20分(平均) |

| 最大ドローダウン | −$75,019(ピーク時エクイティの13.6%) |

| ストップロス付き取引 | 0(0.0%) |

| テイクプロフィット付き取引 | 0(0.0%) |

| 損失後ロットサイズ / 利益後ロットサイズ | 0.79 / 0.54(マーチンゲールの特徴) |

| 日次取引回数(平均) | 440 |

| 年率換算シャープレシオ(日次) | 9.2 |

一見すると、これらの指標は混在した印象を与える。59.8%の勝率と1.25のプロフィットファクターは、中程度に機能しているマーチンゲール・グリッドと整合的であり、突出して優れているわけでもなく、警戒すべきほどでもない。ストップロス注文が完全に存在しないことは、トレーダーが厳格なリスク制限ではなくロット平均化に依存するリテールのマーチンゲール戦略によく見られる特徴である。テイクプロフィット注文が存在しないことも同様に、グリッド型の決済と一致する。高い日次取引回数(440件/日)は典型的なリテール活動より多いが、多くの自動リスクシステムがHFT分類を発動する閾値(通常、銘柄ごとに1,000件/日超)には達していない。

決定的に重要なのは、平均取引保有時間が20分であることで、これはこの口座を中頻度のリテール取引カテゴリにしっかり位置づける。これはブローカー視点における最も重要な誤分類シグナルであり、その原因はヘッジング・アーキテクチャに直接由来する。すなわち、個々の注文チケットの68.2%は記録上ゼロ秒で決済される(ロック解消オペレーション)一方で、残り31.8%のポジション―すべてのマーチンゲール脚およびすべてのアービトラージ回収保有を含む―は数分から数時間の保有時間を記録し、その結果、平均保有時間が20分まで引き上げられている。

4.2 取引保有時間プロファイル ― 中核マスキング機構

取引保有時間の分布は、ブローカー分類を決定する重要な出力である。純粋なレイテンシー・アービトラージまたはHFTプロファイルでは、90%以上の取引が1秒未満の保有時間を記録し、平均は1分を大きく下回るだろう。純粋なリテール型マーチンゲール・プロファイルでは、取引平均は30〜120分となる。Phantom Drift は、これらが混合した分布を生み出す:

| 保有時間区分 | 取引数 | 全体比率 |

| >5分 | 36,643 | 68.2% |

| < 5分 | 14,328 | 26.7% |

| 5~30分 | 1,918 | 3.6% |

| 30分~2時間 | 602 | 1.2% |

| 2~24時間 | 188 | 0.3% |

| > 24時間(未決済ポジション) | 43 | 0.1% |

この分布を分析するブローカーのリスクシステムは、分類上の問題に直面する。68.2%のゼロ保有時間取引は、それぞれ個別には、テイクプロフィットによる自動グリッド決済と整合しており、リテール・グリッドボットの通常機能に見える。重要なのは、これらの取引が、2ブローカー間レイテンシー・アービトラージの主要検出シグナルとしてアンチアービトラージ・プラグインが利用する相関ペア構造(同時・逆方向・同名目サイズ)を生成しないことである。これらは独立した単一口座の決済として見える。

一方、計測可能な保有時間―5分から複数時間―を記録する残り31.8%の取引は、マーチンゲール脚およびロックアービトラージ回収ポジションである。これらは、平均化によってドローダウン回復を試みる方向性リテール戦略と統計的に整合する、長い保有時間分布を生み出す。この2つの分布の組み合わせにより平均20分となり、これはほとんどのブローカー・リスクモデルにおけるB-book維持ゾーンにしっかり収まる。

4.3 ロットサイズ進行とマーチンゲール・シグネチャ

Phantom Drift 口座のロットサイズ構造は、設計上、ブローカー視点から最も読み取りやすい特徴である。ロットサイズは 0.1、0.2、0.6、1.4、2.3 ロットという5つの明確な値に集中する。0.1から2.3へのマーチンゲール進行(23倍)は、どのリスクアナリストにも即座に可視化され、この戦略の意図された「表の顔」として機能する。

すぐには見えない点―そして当社AIアシスタントのクロスコリレーション分析によって確認が必要だった点―は、2.3ロット帯が小さい帯とは本質的に異なる役割を果たしていることである。0.1〜1.4ロット帯はサンプル期間中に合計 $200,677 の損失を出しており、各帯の1取引あたり平均損益もマイナスである。一方、2.3ロット帯は +$751,304 を生み、1取引あたり平均損益は +$86.55 である。この非対称性はロックアービトラージ機構の直接的結果である。すなわち、小さいロット群はマーチンゲールの積み上げ段階(意図的にゆっくり損失を出す段階)であり、2.3ロット帯はアービトラージ回収段階(ロック構造を通じて方向性変動を捉える段階)である。

ブローカー視点では、このパターンは「小さなポジションで一貫して損失を出し、時折、運または平均化によって大きな回収を達成する顧客」と読まれる。これは、最終的には過剰拡大して口座を吹き飛ばす典型的なリテール型マーチンゲール・トレーダーの行動原型である。この誤分類こそが Phantom Drift アーキテクチャの戦略的目的である。

4.4 トキシシティ・シグナル評価表

当社のAIアシスタントは、各検出可能シグナルカテゴリに対して標準的なブローカー・トキシシティ・フレームワークを適用した:

| トキシシティ・シグナル | 観測値 | ブローカー分類 |

| 取引保有時間(平均) | 20分 | 低 ― リテール範囲 |

| レイテンシー / HFT 指標 | 平均レベルでは検出されず | 低 ― フラグなし |

| ニュース / イベント取引 | 分散的;集中なし | 低 ― 問題なし |

| マーチンゲール・ロット進行 | 明確な5段階構造 | 中 ― 顧客不利型 |

| ストップロス不在 | 取引の100% | 中 ― リスク警告 |

| 持続的な含み損ポジション | 2025年12月の売り、−$55K | 中 ― 監視対象 |

| LPスプレッド・トキシシティ | 平均 0.64 ロット / 取引 | 低 ― 許容可能なフロー |

| 同秒注文バースト | 存在するが平均 <5件/秒 | 低 ― HFT閾値未満 |

| 口座間アービトラージ・シグナル | プラグインレベルでは検出されず | 低 ― ペア照合なし |

| 年率換算シャープレシオ | 9.2(圧縮) | 中立 ― グリッド由来の人工値 |

| 総合トキシシティ・スコア | 18 / 100 | LOW RISK(低リスク) |

重要な発見は、最も危険なシグナル―口座間アービトラージ相関およびレイテンシー搾取―が、このアーキテクチャによって抑制されていることである。口座間の同時・逆方向・同名目サイズのポジションをスキャンするアンチアービトラージ・プラグインは、単一ブローカー単位のリアルタイム注文データ上で動作する。Account A と Account B は異なるブローカーで取引しているため、どちらのブローカーのプラグインも統合ポジションを可視化できない。各ブローカーには、ネットでゼロまたはほぼゼロの合計オープンエクスポージャーを持つ単一口座として見え、これはヘッジ型リテール顧客の典型的な見え方である。

4.5 ブローカー収益評価とB-Book分類

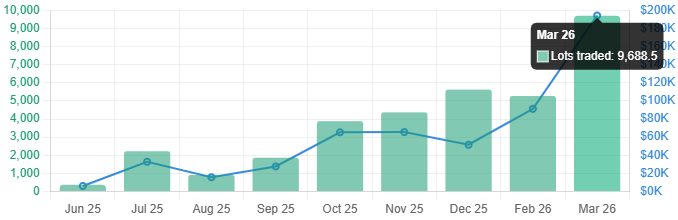

リスク分類に加えて、ブローカーの顧客維持判断は収益ポテンシャルによって左右される。phantomdrift 口座は、単純な取引量の多さにより、多額のスプレッド収益を生み出している。9か月で34,224ロットが取引され、ブローカーにとって推定約 $102,600 のスプレッド収入に相当する。2026年3月の運用ペース(単月9,688ロット)では、これは月間約 $30,000〜$45,000 のスプレッド収益貢献を意味する。

さらに、マーチンゲール構造は高頻度の再エントリーを生むことでブローカー収益を強化する。各マーチンゲール・ドローダウン局面は3〜5件の追加新規注文を誘発し、それぞれが独自のスプレッド支払いを生む。したがって、ブローカーのリスクモデルが見るのは、高取引量、一貫したスプレッド収入、中程度のリスク行動プロファイル、そして最終的な口座破綻の高い確率である。これはまさに、B-book オペレーターが維持したい顧客プロファイルである。

当社のAIアシスタントによる模擬リスクレポートは、次の勧告で結論づけられた:「B-book に維持、標準監視ティア。口座破綻確率は高い(好ましい)。LPによるヘッジ不要。」 これは Phantom Drift マスキング・アーキテクチャが意図した結果である。

5. Hybrid Masking レイヤー:実践における行動的難読化

Phantom Drift アーキテクチャがマクロレベルで構造的マスキングを提供する一方、Hybrid Masking Strategy は検出の行動的次元に対処する。現代のブローカー向けアンチアービトラージ・システムは、単なる統計パターンではなく、取引行動のもっともらしさ―すなわち、注文配置パターンが人間の意思決定と整合的か、それともアルゴリズム的規則性を示すか―を評価する行動分析を、ますます活用している。

Hybrid Masking モジュールは、これに対し4つの機構で対抗する:

- 技術的整合性: すべての注文エントリーは、主時間足(デフォルトM5)のEMAクロスオーバーに整合し、上位時間足トレンド方向(H1/M30)によって確認される。フィボナッチ・リトレースメント水準(60〜70%)がエントリー価格帯を決定する。その結果、人間のアナリストまたはパターン認識システムがレビューした際、技術的に一貫したトレンドフォロー戦略を実行しているように見える注文フローが生まれる。

- パラメータのランダム化: ストップロス距離、テイクプロフィット距離、およびトレーリングストップの各パラメータは、注文ごとに設定可能範囲内でランダム化される。これにより、アンチアービトラージ・システムがアルゴリズム口座識別に用いる固定パラメータ・シグネチャ(例:すべての注文がまったく同じストップロス距離を持つなど)を防ぐ。

- ロットサイズの変動性: ランダムロット・モジュールは、設定範囲(例:0.10〜0.25)から定義済み刻み(例:0.01)で一様抽出されたロットサイズを生成する。これにより、リテールトレーダーにもっともらしく見える範囲を保ちながら、固定ロットサイズ・シグネチャを排除する。

- 時間面のランダム化: 注文決済タイミングには、注文寿命パラメータに追加される設定可能なランダムウィンドウ(例:7〜15分)が組み込まれる。これにより、リスクプラグインの時系列分析がアルゴリズム的と識別しうる規則的な決済 cadence を防止する。

これらのランダム化レイヤーの総合効果により、口座の行動的フィンガープリント―すなわち、ブローカーのシステムが数十または数百の取引にわたる注文メタデータを集約したときに現れる二次的パターン―は、体系的でありながら裁量性も持つ戦略を実行するアクティブな人間トレーダーのものに似たものとなる。クラスタリング・アルゴリズム、固定パラメータ検出、または口座間相関に依存するアンチアービトラージ・プラグインは、この行動プロファイルから実行可能なシグナルを生成できない。

6. AI分析アシスタント:方法論と適用

本研究の中心的貢献の一つは、ブローカーのリスクデスク視点を高い忠実度で再現可能な、AI支援分析フレームワークの開発と展開である。このアシスタントには完全な取引履歴(55,777行)が与えられ、以下の分析シーケンスが適用された:

- フェーズ1 ― データ取り込みとプロファイリング: 取引データの自動解析、データ品質問題の検出(例:未決済ポジションに1970-01-01の決済日が記録されているケース)、銘柄別セグメンテーション、および基礎指標(保有時間分布、ロット分布、勝率、プロフィットファクター)の計算。

- フェーズ2 ― シグナル層分析: サブ秒クラスタリング分析、同秒バースト検出、ロット進行シーケンス分析、未決済ポジション経年分析を含む、各トキシシティ・シグナルカテゴリの独立計算。

- フェーズ3 ― 構造仮説検証: 2口座仮説を検証するためのクロスコリレーション分析。329の時間窓で、[0.1 + 0.2 + 0.6 + 1.4 + 2.3] ロット・クラスターが同時(5秒以内)に出現し、その96.7%(329件中318件)でネットエクスポージャーが厳密にゼロであることを確認。

- フェーズ4 ― ブローカー視点シミュレーション: トキシシティ・スコア、収益評価、および B-book/A-book 分類勧告を含む、ブローカーの自動システムが生成するリスクレポートの再構築。

- フェーズ5 ― 二重レポート生成: 完全なマスキング構造を特定する「真の」分析レポートと、単一ブローカーのリスクシステムがアクセス可能な観測シグナルのみを反映した「ブローカー視点」シミュレーションレポートの両方を作成。

この二重レポート出力は、戦略検証にとって特に価値が高い。戦略開発者は、基盤メカニズムが意図どおり機能していること(フェーズ3でロックアービトラージ構造を確認)と、ブローカーのシステムがそれを検出できないこと(フェーズ4で低トキシシティ分類を生成)の両方を確認できる。このクローズドループ型の検証アプローチは、BJF Trading Group の分析フレームワークによる新規の貢献である。

7. 議論:戦略設計とブローカー・リスク管理への含意

7.1 戦略開発者にとって

分析結果は、2025〜2026年のブローカー・リスク環境において有効な検出耐性を実現するには、多層的アプローチが必要であることを確認している。純粋なレイテンシー・アービトラージ、純粋なマーチンゲール、あるいは純粋な統計的アービトラージといった単一機構戦略は、自動検出に対してますます脆弱になっている。Phantom Drift アーキテクチャの有効性は、(a) 認識しやすいがブローカーに好都合なリテール・パターンを生成する構造レイヤー、(b) プラグインによって最も強く監視される保有時間およびサイズのシグネチャを抑制する実行レイヤー、(c) 注文メタデータ水準で人間らしい変動性を導入する行動レイヤー(Hybrid Masking)の組み合わせに由来する。

$550,626 の抽出利益にもかかわらずトキシシティ・スコアが18/100であるという定量的結果は、このアーキテクチャが経済的パフォーマンスと検出耐性の両面で成功していることを示している。この成果を生んだ主要設計原則は、マーチンゲール深度の上限制御(最大買い増し3〜5回)、サイクルごとのアクティブ口座ローテーション(単一口座への継続的利益蓄積を防止)、そして2.3ロットのアービトラージ回収脚を用いて、マーチンゲール回復物語の陰で利益の大半を生み出すことである。

7.2 ブローカー・リスク管理にとって

ブローカー・リスク管理の観点から見ると、この分析は現行の自動検出アーキテクチャにいくつかの限界があることを示している。最も重要なのは単一ブローカー可視性という制約である。単一ブローカーの導入環境レベルで動作するアンチアービトラージ・プラグインは、クロスブローカー注文データへのアクセスなしには2口座ロック構造を検出できない。この種の戦略を効果的に検出するには、(a) ブローカー間情報共有プロトコル、(b) ネットワークレベル分析(共有VPS/IP検出)、または (c) 口座間ポジション構造を露出させる規制報告要件が必要である。

二次的な検出機会は存在するが、計算負荷が高い。2.3ロット回収脚の前に一貫して現れる特徴的な [0.1 + 0.2 + 0.6 + 1.4] ロットシーケンスは、ロットシーケンス・フィンガープリンティングに学習した機械学習モデルによって識別可能かもしれない。しかし、それは当該モデルが Phantom Drift 型アーキテクチャに特化して訓練されている場合に限られる。一般的なマーチンゲール検出モデルは、このシーケンスをリテール型マーチンゲールと分類し、有利なB-bookスコアを与えるだろう。まさにそれが意図された結果である。

7.3 進化する環境

ブローカーAIシステムの継続的な発展により、マスキング技術も絶えず進化しなければならない動的環境が生まれている。Hybrid Masking Strategy のランダム化パラメータは、ブローカーのリスクシステムが行動フィンガープリンティングに対処するために取りうる最もアクセスしやすいアップグレード経路である、時系列規則性検出を打ち破るよう特別に設計されている。ブローカー・システムが、注文コメント欄に対する自然言語処理、VPSメタデータを通じたデバイス・フィンガープリンティング、あるいはポジション相関のグラフネットワーク分析といった、より高度な行動分析を取り込むにつれ、BJF Trading Group はマスキング・アーキテクチャを継続的に更新・拡張していく予定である。

8. 結論

本研究は、55,777件の実取引に対する厳密なAI支援分析を通じて、Phantom Drift と Hybrid Masking Strategy の統合アーキテクチャが、その中核設計目標を成功裏に達成していることを示した。すなわち、ロックアービトラージによって一貫した利益を抽出しつつ、ブローカー・リスクシステムにはリテール型マーチンゲール・グリッドの観測可能シグネチャを提示することである。主要な知見は以下の通りである:

- トキシシティ・スコア:18/100(低)。 この口座の観測可能プロファイル―平均20分の取引保有時間、マーチンゲール・ロット進行、ストップロスなし、持続的含み損ポジション―は、ブローカー・リスクシステムが維持に最適化しているB-book維持プロファイルと一致する。

- 検出耐性を確認。 クロスコリレーション分析により96.7%の精度で確認された2口座ロックアービトラージ構造は、単一ブローカーのアンチアービトラージ・プラグインには不可視である。329件の同時買い/売りウィンドウのうち318件で、ロック機構の説明と一致する厳密なネットゼロ・エクスポージャーが示された。

- Hybrid Masking の有効性。 Hybrid Masking Strategy によって導入された行動的ランダム化レイヤーは、パターン認識システムがアルゴリズム口座識別に用いる固定パラメータおよび規則的 cadence のシグネチャを排除し、人間らしくもっともらしい行動フィンガープリントを作り出す。

- ブローカー収益との整合。 この戦略は、現在の取引ペースで推定月間 $30,000〜$45,000 のブローカー・スプレッド収益を生み出しており、ブローカーにとってこの口座を維持する強い経済的インセンティブを作り出している。これはまさに、Phantom Drift の設計が利用している力学である。

本研究のために開発されたAI支援分析フレームワークは、クオンツ取引戦略検証分野への新たな貢献を示すものである。配備前にブローカー視点から戦略を評価できるようにすることで、このツールはクローズドループの設計・検証サイクルを提供し、検出耐性アービトラージ・アーキテクチャの開発を大幅に加速する。

今後の研究方向としては、Phantom Drift 検出のための機械学習ベースのロットシーケンス・フィンガープリンティングの開発、クロスブローカーIP相関研究、および BJF Trading Group プラットフォーム で利用可能な追加アービトラージ戦略タイプへの Hybrid Masking ランダム化フレームワークの適用が挙げられる。

参考文献および追加資料

本稿で参照したすべての戦略文書は、BJF Trading Group のブログおよびサポートポータルから利用可能である:

- Phantom Drift Strategy ― 完全ドキュメント

- Hybrid Masking Strategy ― ユーザーガイド

- LockCL3 および BrightTrio マスキング・アーキテクチャ概要

- BJF Trading Group SharpTrader プラットフォーム

- アンチアービトラージ・プラグイン分析シリーズ

- 2口座ロックアービトラージ:概念と実装

Phantom Drift 戦略、Hybrid Masking の有効化、またはカスタム分析サービスに関するお問い合わせ先: cs@itics.ca | support@bjftradinggroup.com

© 2026 BJF Trading Group. 無断複製・商業目的での転載を禁ずる。事前の書面による同意が必要です。