English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Phantom Drift – Cómo eludir los plugins anti-arbitraje de los brokers 22/08/2025 – Publicado en: Arbitrage Software – Etiquetas: allowed arbitrage, arbitrage bot, forex arbitrage, Latency Arbitrage, phantom drift

Phantom Drift es una solución de trading híbrida que combina las ventajas del arbitraje con la resiliencia de la gestión de riesgo estilo martingale. Su objetivo es garantizar un crecimiento constante del capital mientras se minimiza el riesgo de detección por parte del bróker.

Vídeo 1. – Vídeo breve de YouTube sobre el rendimiento de Phantom Drift.

La estrategia muestra una curva de equity suave y mantiene la velocidad de ejecución de un sistema de arbitraje.

| Métrica de Phantom Drift | Valor |

| Operaciones Totales | 4821 |

| Operaciones Ganadoras | 2785 |

| Operaciones Perdedoras | 1955 |

| Porcentaje de Aciertos | 57.77 |

| Beneficio Total | 62359.36 |

| Beneficio Medio por Operación | 13.0 |

| Máximo Beneficio por Operación | 9800.0 |

| Máxima Pérdida por Operación | -3215.4 |

| Símbolo Más Rentable | XAUUSD |

Métricas Avanzadas de Phantom Drift

| Métrica Avanzada | Valor |

| Duración Media de la Operación (seg) | 9492.03 |

| Duración Mediana de la Operación (seg) | 60.0 |

| Operaciones tipo Arbitraje (<60s) | 2101 |

| Porcentaje de Operaciones de Arbitraje | 43.58% |

Curva de Equity de Phantom Drift

(clic para ver todas las métricas de rendimiento)

Cómo Phantom Drift Oculta el Arbitraje

El arbitraje típico puede ser detectado por los brókers debido a los tiempos de retención ultracortos y patrones repetitivos. Phantom Drift resuelve este problema mediante:

- Construcción de posiciones por pasos (emulando martingale).

- Tiempo de retención extendido comparado con el arbitraje puro (promedio > 2 horas).

- Tamaño de lotes flexible en lugar de duplicación lineal.

- Mezcla de instrumentos, con un fuerte enfoque en oro (XAUUSD).

- Las operaciones tipo arbitraje representan menos del 50% de la actividad total, ocultas dentro de un flujo más amplio de operaciones de mayor duración.

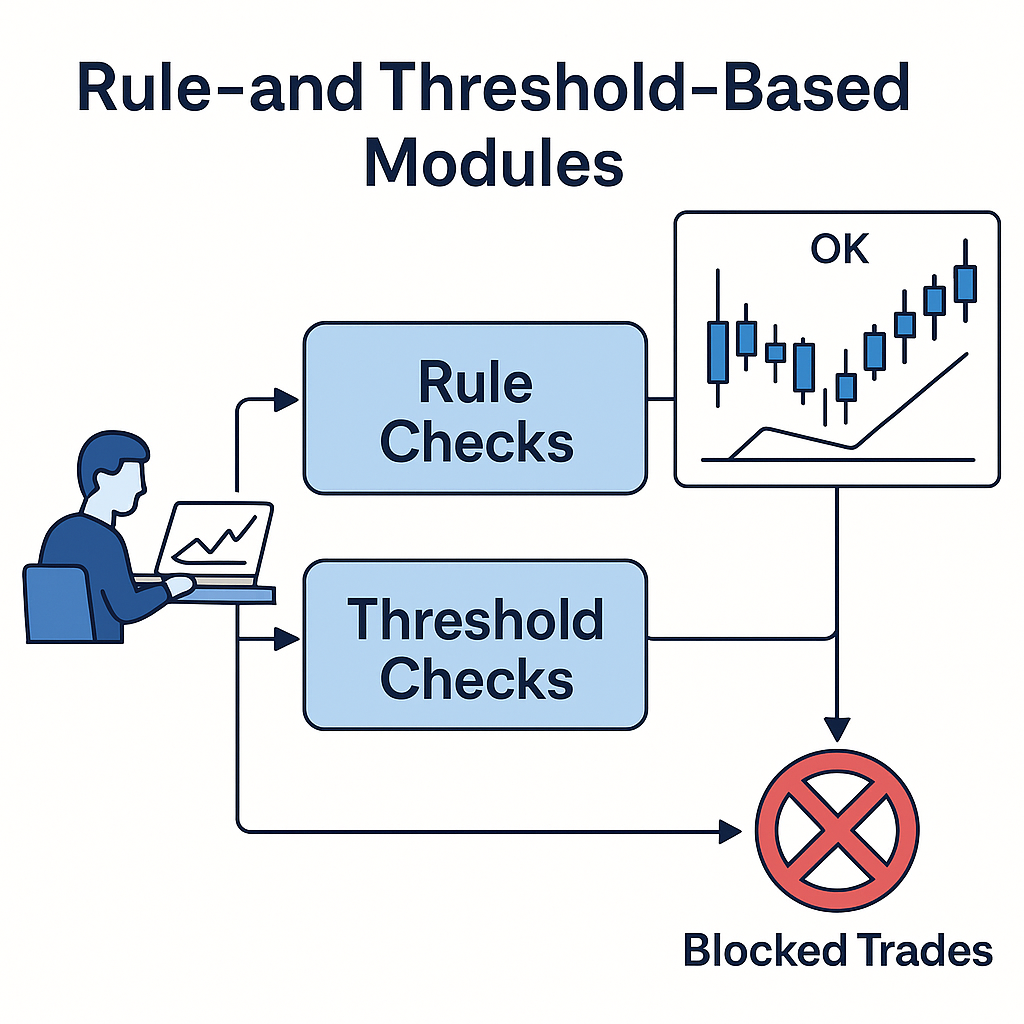

Evadiendo los Plugins Anti-Arbitraje del Bróker

Las soluciones anti-arbitraje de los brókers pueden dividirse en dos clases. La primera son módulos basados en reglas y umbrales implementados por brókers minoristas estándar: bloquean cierres o reentradas dentro de un tiempo mínimo de retención y limitan la frecuencia de órdenes, cortando ráfagas de scalping y picos impulsados por noticias.

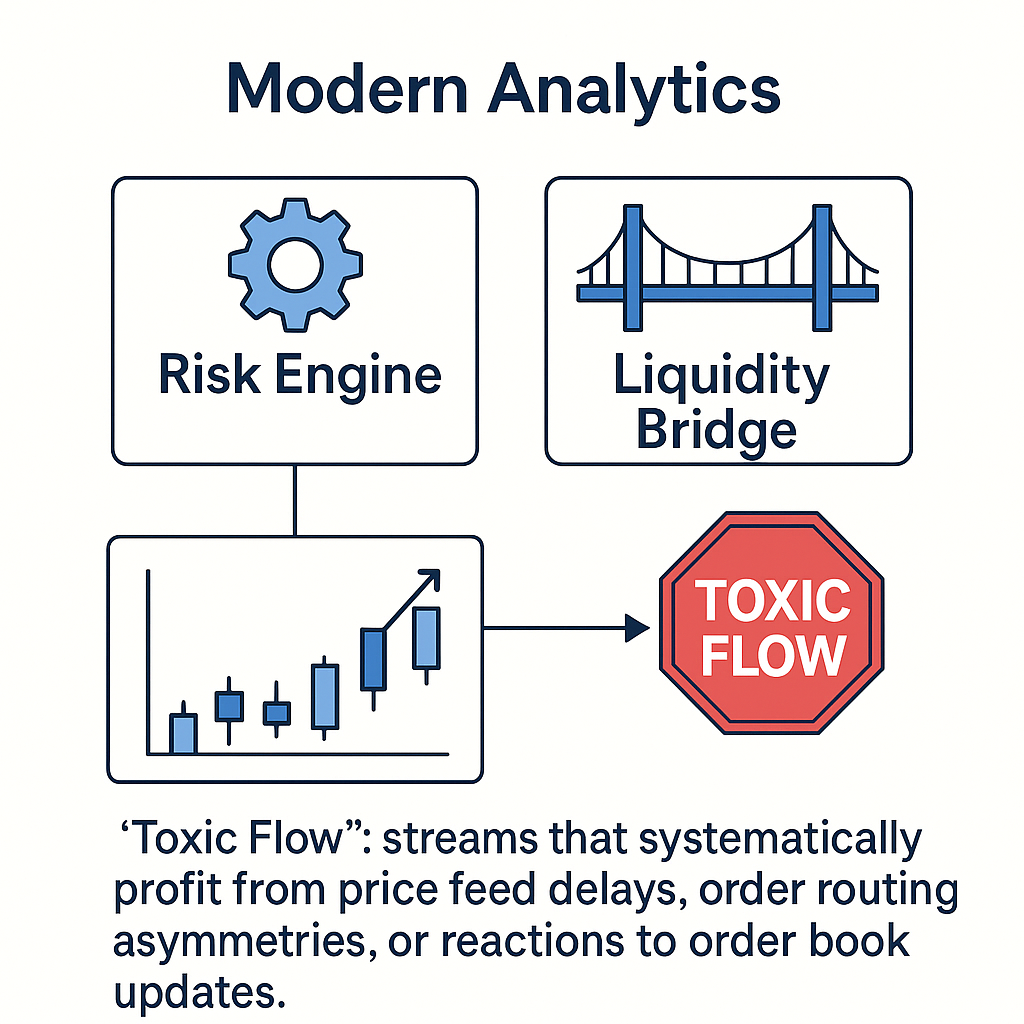

La segunda es una analítica más moderna donde los motores de riesgo y puentes de liquidez etiquetan el ‘flujo tóxico’: flujos que se benefician sistemáticamente de retrasos en los precios, asimetrías de enrutamiento de órdenes o reacciones a actualizaciones del libro de órdenes. Aquí se analizan distribuciones de tiempo de retención, velocidad de reacción a cotizaciones, agrupación alrededor de noticias y curvas de beneficio tras la ejecución. Si las operaciones se resuelven sistemáticamente con beneficios en horizontes diminutos, se clasifican como tóxicas.

Los hubs de liquidez y proveedores tecnológicos amplían esto con simuladores impulsados por IA y motores de reproducción que perfilan latencia, toxicidad y patrones anómalos en tiempo real. La investigación reciente incluso documenta métodos basados en redes neuronales que se actualizan en línea para predecir toxicidad en milisegundos (PULSE, por ejemplo, superó regresión logística y random forests clasificando flujos tóxicos para brókers). Finalmente, las capas “virtual dealer” añaden retrasos deliberados o re-comprobaciones, aplicando diferentes modos de ejecución durante noticias o gaps para neutralizar ráfagas rápidas de arbitraje.

Phantom Drift está diseñado para debilitar su proyección en todos estos ejes de detección. La cola pesada de la duración de las operaciones y la progresión no lineal de lotes rompen las reglas anti-scalping simples (el tiempo medio de retención es alto, sin un modo corto dominante). El flujo de entradas está disperso en el tiempo y los instrumentos, por lo que la agrupación alrededor de noticias o actualizaciones de ticks es estadísticamente débil. Abandonar la duplicación estricta y variar la lógica de salida suaviza la “firma solo ganadora” en la que entrenan los detectores de toxicidad. Su distribución de slippage y perfil de retención parece humano, con múltiples modos y colas largas, reduciendo la probabilidad de ser marcado por analíticas de liquidez. Al limitar la exposición durante noticias de alto impacto y moderar la velocidad de modificación de órdenes, su huella permanece dentro de los corredores normales de monitoreo de riesgo.

Conclusión

Phantom Drift combina lo mejor de ambos mundos: oportunidades de arbitraje y resiliencia martingale. Esto lo convierte en un producto potente y seguro para traders y prop firms, garantizando crecimiento constante del capital, ejecución amigable para brókers y estadísticas de rendimiento transparentes.

❓ FAQ – Estrategia Phantom Drift

1. ¿Qué es Phantom Drift?

Phantom Drift es una estrategia de trading híbrida que combina la precisión del arbitraje con la gestión de riesgo estilo martingale. Su diseño garantiza un crecimiento constante mientras oculta los patrones de arbitraje de los sistemas de detección del bróker.

2. ¿En qué se diferencia del arbitraje clásico?

A diferencia del arbitraje puro, que se basa en operaciones ultracortas y suele ganar el 100% del tiempo, Phantom Drift:

-

Utiliza tiempos de retención más largos (~2 h 38 min).

-

Mantiene una ratio equilibrada de ganancias/pérdidas (~58% de aciertos).

-

Incluye drawdowns controlados para imitar actividad de trading natural.

Esto hace que la estrategia sea más sostenible y amigable para el bróker.

3. ¿Por qué Phantom Drift no gana el 100% de las operaciones?

Ganar el 100% de las operaciones es una señal de alerta para los brókers y motores de riesgo. Phantom Drift equilibra intencionalmente operaciones ganadoras y perdedoras, lo que hace que parezca una estrategia discrecional normal mientras sigue ofreciendo gran rentabilidad.

4. ¿Cómo evita Phantom Drift los plugins anti-arbitraje del bróker?

Evita la detección mediante:

-

Dispersión de operaciones en el tiempo y entre instrumentos.

-

Uso de progresión no lineal de lotes en lugar de duplicación rígida.

-

Generación de distribuciones “humanas” de slippage y tiempo de retención.

-

Limitación de exposición durante noticias de alto impacto.

Estas técnicas disfrazan el arbitraje como flujo natural de trading.

5. ¿Qué instrumentos opera Phantom Drift?

El enfoque principal es XAUUSD (Oro) debido a su liquidez y volatilidad. Sin embargo, también opera pares FX principales como EURUSD, GBPUSD y USDJPY para diversificación.

6. ¿Cuáles fueron los resultados de la cuenta mostrados en el informe?

-

Saldo Inicial: $9,800 (11 junio 2025)

-

Saldo Actual: $62,000+

-

Operaciones Totales: 4,821

-

Porcentaje de Aciertos: 57.7%

-

Máximo Beneficio por Operación: $9,800

-

Máxima Pérdida por Operación: –$3,215

7. ¿Es Phantom Drift adecuado para prop firms?

Sí. Su perfil de riesgo equilibrado, flujo disfrazado y curva de equity constante lo hacen ideal para desafíos de prop firms y trading financiado a largo plazo.

8. ¿Los brókers aún pueden detectarlo?

En la mayoría de los casos, no. El perfil de comportamiento de Phantom Drift se mezcla con el flujo saludable de clientes y se clasifica como de bajo riesgo por la mayoría de sistemas de monitoreo.

Sin embargo, en algunos casos, una mesa de operaciones puede realizar un análisis manual y decidir aumentar los tiempos de ejecución si ven que la estrategia es consistentemente rentable.

9. ¿Puedes describir el algoritmo de la estrategia?

El algoritmo exacto no se revela. Esto garantiza que los brókers no puedan adaptar sus plugins para contrarrestarlo. Lo importante es el resultado: crecimiento constante, distribución realista de operaciones y rendimiento sostenible.

10. ¿Es viable realizar taker arbitrage en proveedores de liquidez importantes bajo una configuración sin last-look con órdenes IOC/FOK y TTL cortos?

R:

Sí, el taker arbitrage es viable bajo estas condiciones, pero con advertencias importantes:

-

Proveedores de Liquidez: Los streams sin last-look reales de los LPs (como Equiti, MAS u otros) permiten ejecuciones inmediatas o rechazadas sin filtrado last-look. Sin embargo, algunos LPs aún aplican limitaciones ocultas o comprobaciones suaves durante flujos agresivos.

-

IOC/FOK y TTL: Usar órdenes Immediate-or-Cancel (IOC) o Fill-or-Kill (FOK) junto con parámetros de time-to-live (TTL) cortos evita ejecuciones obsoletas y reduce la selección adversa. El reto es equilibrar un TTL lo suficientemente corto para evitar problemas de latencia, pero suficientemente largo para ser ejecutable en varios mercados.

-

Desafíos Prácticos:

• Infraestructura de ultra baja latencia (colocación en NY4, LD4, TY3, etc.) es crucial.

• Los LPs monitorizan el “flujo tóxico”, por lo que el arbitraje sistemático puede resultar en spreads ampliados, ejecuciones ralentizadas o calidad degradada del flujo.

• Tamaños pequeños de órdenes y distribución del flujo entre múltiples LPs mejora la sostenibilidad.

👉 En resumen: es viable si se cuenta con la infraestructura y lógica de ejecución adecuadas. Una buena gestión del flujo y la diversificación son esenciales para mantener la es