English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Arbitraje de índices: estrategia usando el US30 como ejemplo 10/07/2025 – Publicado en: Arbitrage Software, News Trading Software – Etiquetas: us30 arbitrage, us30 latency arbitrage

Introducción

Los índices son instrumentos sintéticos que reflejan la dinámica de grupos de acciones o de sectores económicos completos. Uno de los más populares entre los traders es el índice US30 (Dow Jones Industrial Average, DJIA), que representa una cesta de las 30 mayores compañías industriales de EE. UU. Gracias a su alta liquidez y sensibilidad a las noticias macroeconómicas, el US30 ofrece una plataforma excelente para implementar estrategias de arbitraje.

En este artículo, trataremos:

- Qué es el arbitraje de índices

- Qué oportunidades de arbitraje existen con el US30

- Las principales estrategias: arbitraje de latencia, arbitraje con futuros, arbitraje por pares y arbitraje basado en noticias

- Aspectos prácticos y riesgos

-

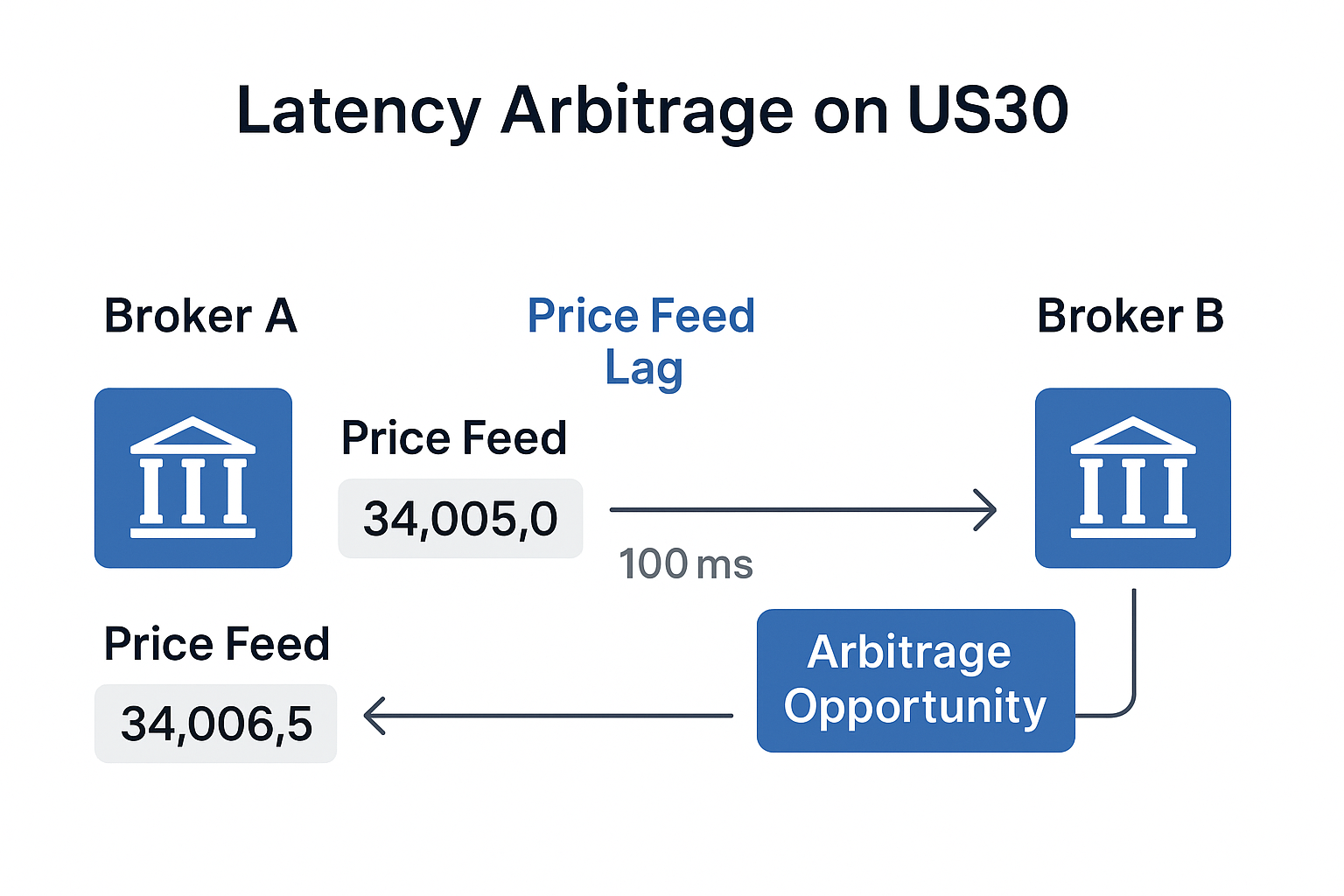

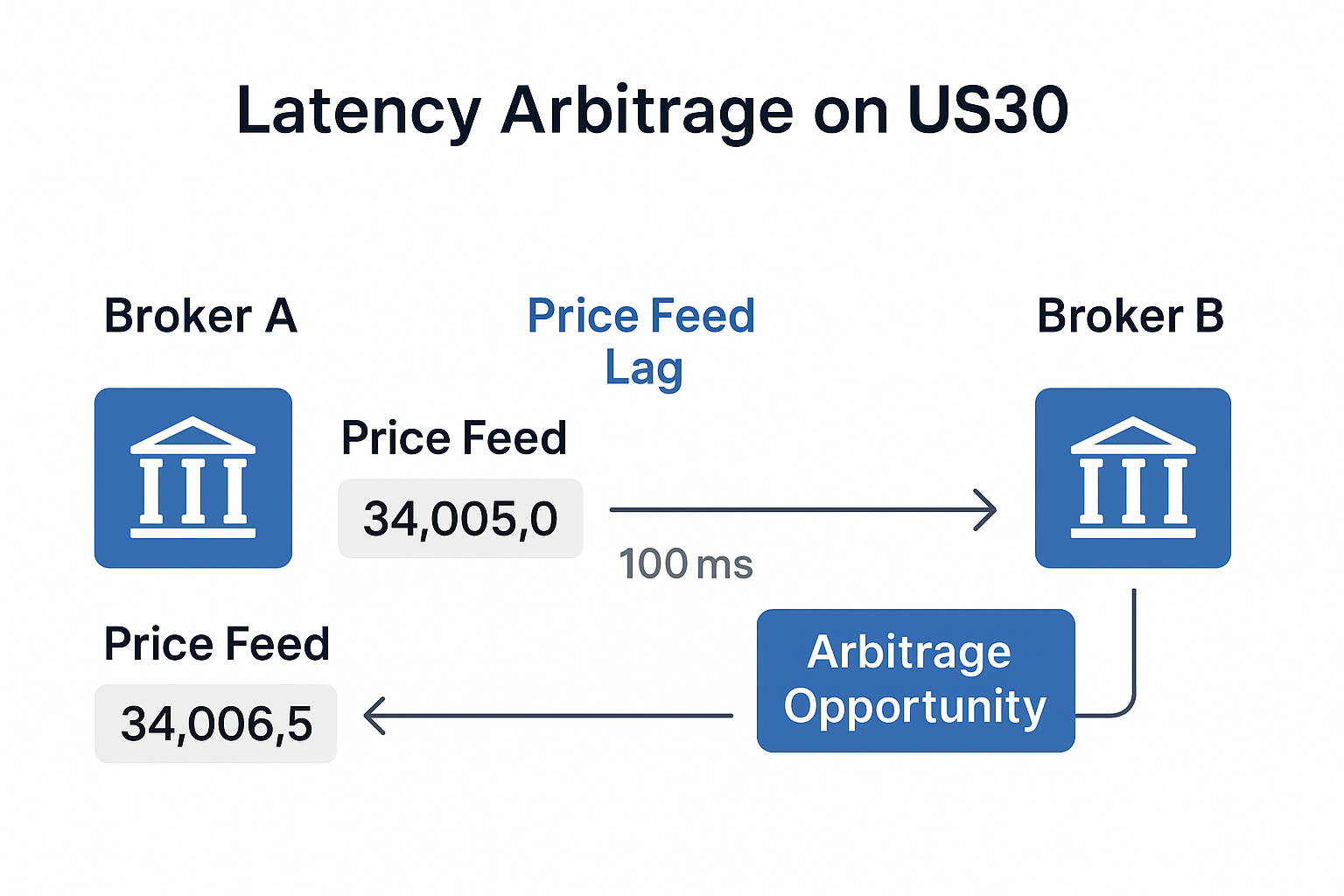

Arbitraje de latencia en US30

Resumen de la estrategia:

El arbitraje de latencia se utiliza para beneficiarse de retrasos en la actualización de precios entre distintos brókers o proveedores de liquidez. Esto es especialmente relevante para índices muy volátiles como el US30 (Dow Jones), donde incluso un pequeño retraso puede monetizarse.

Por qué esto funciona con el US30

- El índice US30 suele moverse en ráfagas bruscas, especialmente durante la sesión estadounidense y cuando se publican noticias macroeconómicas importantes.

- Los brókers reciben cotizaciones de distintas fuentes y las actualizan con frecuencias diferentes y con lógicas de filtrado distintas.

- Esto genera un desfase de precios, donde un bróker ya ha reflejado un cambio de mercado mientras otro aún no lo ha hecho.

Desfase de precio entre cotizaciones: el factor clave

A diferencia de las divisas, las cotizaciones de índices (especialmente los CFDs US30) a menudo presentan un desfase sistemático entre sí. Esto se debe a:

- Diferencias en las fuentes de precio (futuros, ETFs, datos agregados)

- Filtrado o redondeo en el lado del bróker

- Diferencias de sincronización en los flujos de datos (las cotizaciones pueden pasar por un número distinto de “saltos”)

⚠️ ¡El desfase no es fijo! Puede cambiar varias veces al día, especialmente durante movimientos bruscos del mercado, cambios de sesión en CME o cerca de publicaciones de noticias. Por lo tanto: cualquier software que implemente arbitraje de latencia en índices debe incluir un recálculo automático del desfase y un mecanismo de alineación dinámica de cotizaciones.

Sin esto, la estrategia puede interpretar erróneamente un desfase técnico como una señal de arbitraje.

Consideraciones sobre las sesiones de trading

Es importante tener en cuenta que los índices, a diferencia de las divisas, no cotizan 24/7. Por ejemplo:

- Los CFDs US30 están disponibles aproximadamente de 01:00 a 23:00 GMT+2, pero la liquidez cae bruscamente fuera de la sesión estadounidense.

- Los futuros reales del Dow Jones (YM) cotizan con pausas en el CME y presentan picos de liquidez en la apertura/cierre del mercado estadounidense.

Por ello:

- El algoritmo debe tener en cuenta las horas de mayor actividad,

- Filtrar señales fuera de periodos líquidos,

- Evitar operar con spreads amplios y en periodos de bajo volumen.

Conclusión: El arbitraje de latencia en US30 puede ser muy eficaz, especialmente cuando se utilizan feeds rápidos de nivel institucional, VPS de baja latencia y una arquitectura multi-bróker. La clave de la supervivencia y la rentabilidad es la adaptación dinámica del desfase, operar solo durante sesiones activas y enmascarar el comportamiento para evitar sanciones del bróker.

-

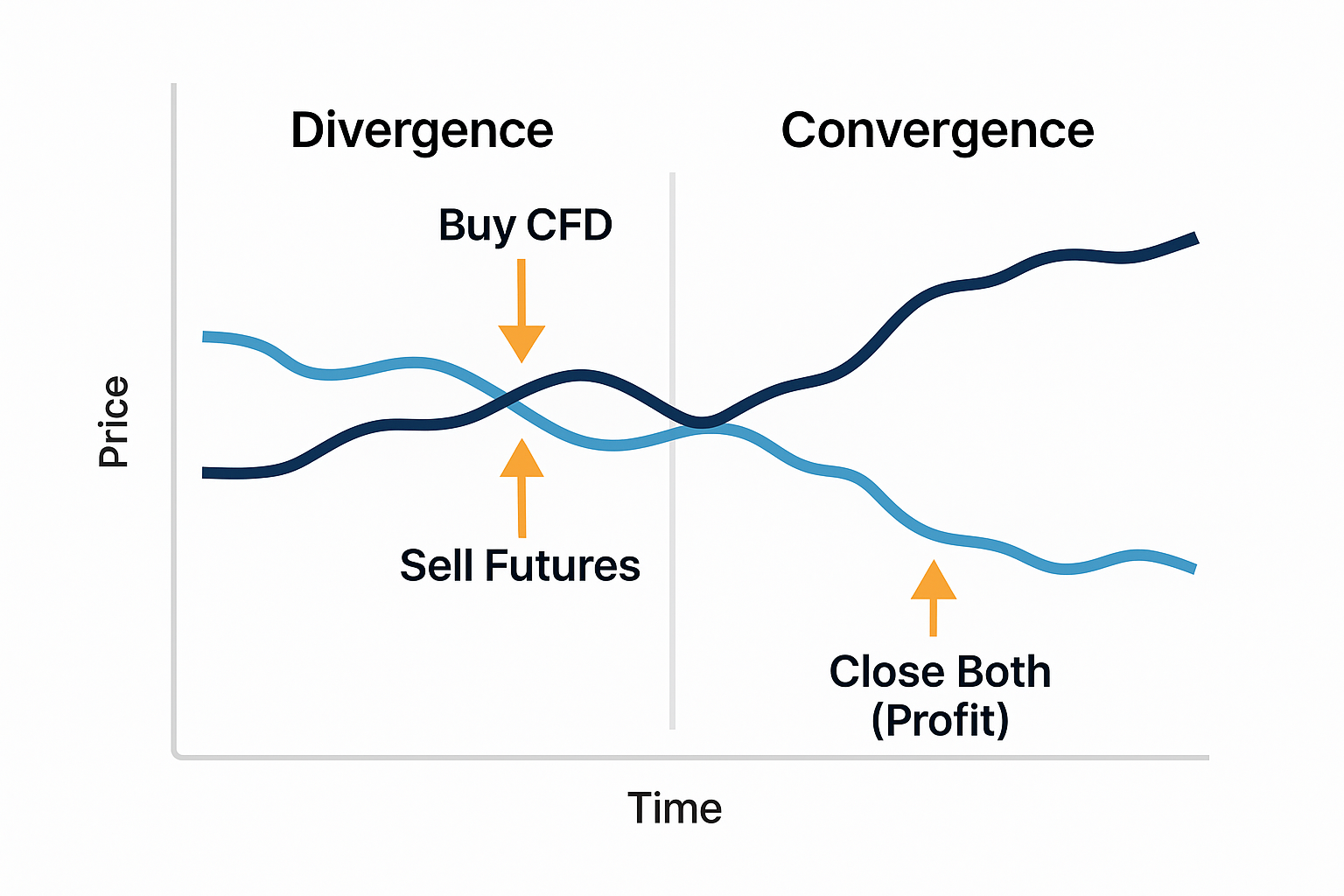

Arbitraje entre el índice y los futuros

Cómo funciona:

El futuro del DJIA (por ejemplo, YM en CME) puede diferir temporalmente del precio del CFD de US30 en un bróker. Estas discrepancias pueden explotarse mediante arbitraje:

- Cuando el futuro sube y el CFD aún no ha reaccionado, puedes comprar el CFD y vender el futuro.

- Las posiciones se cierran cuando se restablece el equilibrio.

Requisitos:

- Acceso al CME (a través de Interactive Brokers, NinjaTrader, CQG, etc.);

- Plataforma de CFDs con ejecución rápida (por ejemplo, cTrader o FIX API).

-

Arbitraje por pares: US30 y otros índices

El arbitraje por pares (estadístico o pairs trading) consiste en operar simultáneamente dos índices históricamente correlacionados o sus derivados. Para el US30 (Dow Jones), los pares más populares incluyen:

- US30 y S&P500 (SPX / US500)

- US30 y NASDAQ100 (NDX / US100)

- CFD US30 y futuros del Dow (YM en CME)

- US30 y el ETF DIA

Cuando un instrumento se desvía temporalmente de su relación habitual con otro, el trader puede abrir posiciones opuestas esperando que dicha relación vuelva a la normalidad.

Ejemplo de estrategia:

- Históricamente, el US30 y el S&P500 se mueven al unísono.

- En un momento dado, el S&P500 sube con fuerza, pero el US30 no.

- El trader vende el S&P500 y compra US30, esperando que el US30 “se ponga al día”.

Punto clave: alineación del tamaño de lote y contrato

Al operar dos índices, es crucial alinear correctamente los volúmenes, porque:

- Cada instrumento tiene un tamaño de contrato diferente.

- Por ejemplo:

- Un CFD US30 en un bróker puede tener un tamaño de contrato de 1 lote = 1 $ por punto,

- El futuro YM (CME) = 5 $ por tick, donde 1 tick = 1 punto.

Ejemplo de ajuste:

Si el CFD es de 1 $/punto y el futuro es de 5 $/punto, y quieres equilibrar el riesgo, deberías:

- Abrir 5 lotes de CFD contra 1 contrato de futuros.

⚠️ Antes de ejecutar la estrategia, comprueba siempre el tamaño de contrato y el tamaño mínimo de lote para ambos instrumentos.

Consideraciones sobre las sesiones de trading

El arbitraje por pares requiere que ambos instrumentos estén activos y líquidos simultáneamente. Esto es especialmente importante si:

- Uno de los instrumentos es un futuro (por ejemplo, YM en CME),

- El otro es un CFD disponible en un bróker minorista 5/24.

Recomendación:

- Define la ventana de trading como la intersección de ambas sesiones.

- Fuera de ese horario, bloquea nuevas operaciones o pausa la estrategia.

Swap y triple swap

Las operaciones por pares suelen mantenerse durante la noche, por lo que es importante entender los swaps, especialmente:

- El triple swap se cobra de miércoles a jueves o el viernes (para compensar el fin de semana).

- Si una posición tiene un swap negativo, mantenerla en ese periodo puede comerse tu beneficio potencial.

Qué hacer:

- Si la posición está expuesta a swap negativo, cierra temporalmente las órdenes antes del triple swap.

- Reabre las posiciones tras el nuevo periodo de cálculo a los mismos niveles de precio.

Conclusión:

El arbitraje por pares en índices requiere:

- Dimensionamiento preciso de posiciones (tamaño de lote, tamaño de contrato),

- Consideración de sesiones de trading y liquidez,

- Monitorización de swaps, especialmente el triple swap,

- Gestión dinámica del riesgo, especialmente en días con fuertes divergencias entre índices.

Con una configuración adecuada y calibración regular del modelo, la estrategia puede ofrecer retornos estables incluso en mercados laterales y en periodos de alta incertidumbre.

-

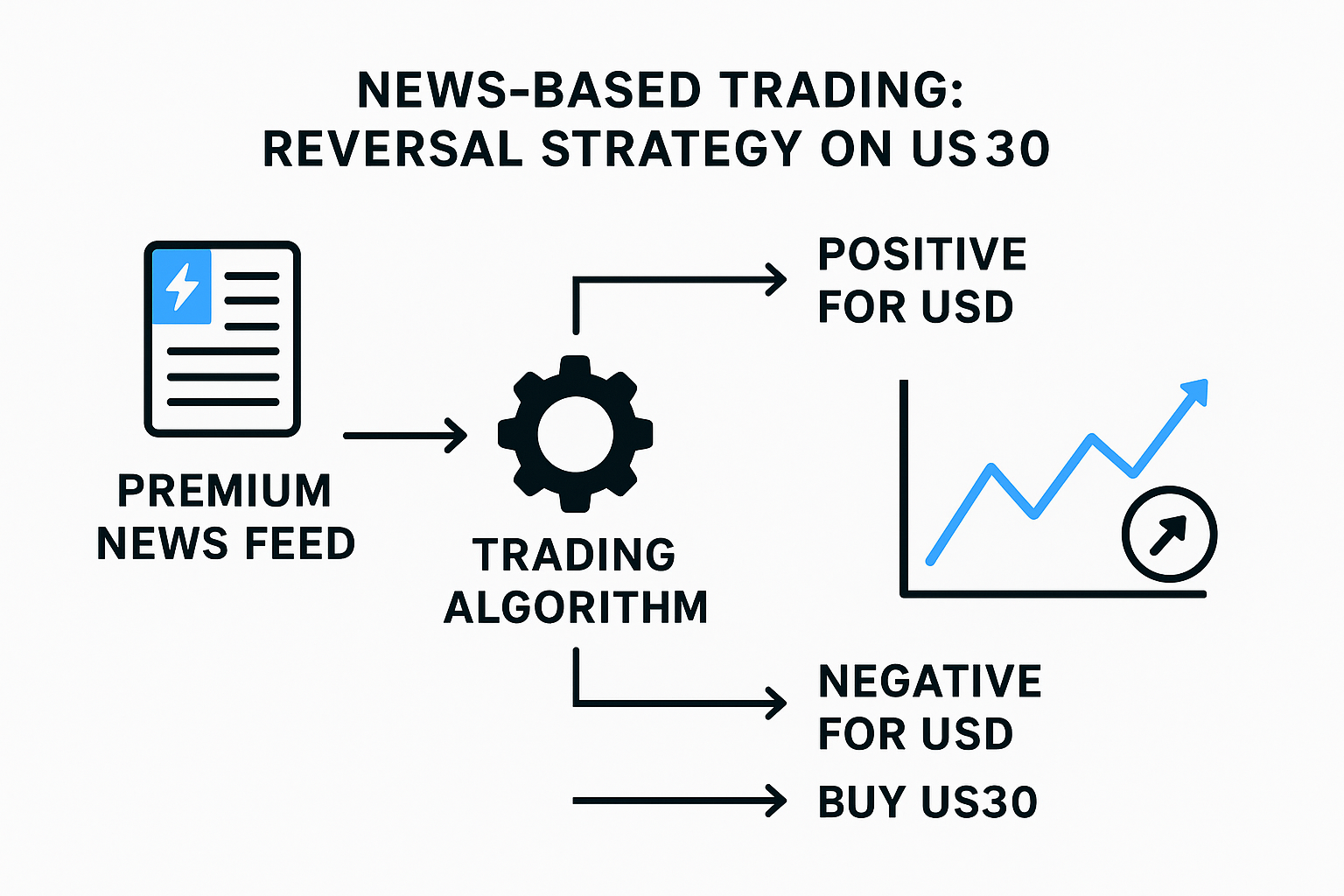

Trading basado en noticias: estrategia de reversión en US30

El índice US30, al igual que el oro (XAU/USD), es extremadamente sensible a las principales publicaciones macroeconómicas de EE. UU.: Non-Farm Payrolls, CPI, Core PCE, decisiones de la Fed y otros indicadores clave desencadenan movimientos violentos en ambas direcciones.

Sin embargo, en el arbitraje profesional de noticias no utilizamos una estrategia clásica de ruptura con órdenes pendientes, sino un modelo de entrada por reversión—especialmente eficaz en el oro.

Esencia de la estrategia: trading de reversión

A diferencia del enfoque estándar de “operar en la dirección de la noticia”, en el modelo de reversión se abren órdenes en contra de la dirección del activo subyacente, basándose en la interpretación de la fortaleza de la divisa (especialmente el dólar estadounidense).

Cómo funciona en la práctica:

- Recibimos las noticias por adelantado desde agregadores premium—como AlphaFlash, Bloomberg B-Pipe, Need to Know News, etc.

Estos proveedores entregan los datos milisegundos antes de que sean públicos. - El algoritmo determina al instante:

- Si la noticia es positiva para el dólar (USD) → abrir Venta US30

- Si la noticia es negativa para el dólar (o positiva para el oro) → abrir Compra US30

- En otras palabras, entramos en reversión según el contenido real de la noticia:

El oro y el dólar suelen moverse en direcciones opuestas.

Implementación técnica:

- Se utilizan órdenes de mercado para maximizar la velocidad.

- Con ejecución FIX API, los tipos de orden posibles incluyen:

- LimitFoG (Fill or Gap) – rellena dentro de un rango limitado

- LimitEoG (Execute or Gap) – orden límite agresiva con slippage ampliado

- Se puede usar cualquier instrumento, pero US30 (o XAU/USD) es especialmente conveniente debido a:

- Alta liquidez

- Spreads ajustados

- Fuerte reacción a datos fundamentales

Ventajas:

- Acceso temprano a la información: incluso unos pocos milisegundos marcan la diferencia

- Lógica de entrada clara: no hace falta adivinar la dirección—solo leer la noticia y aplicar la plantilla

- Minimiza las trampas de estrategias de ruptura: sin riesgo de rupturas “falsas”, ya que la entrada se basa en la interpretación de la noticia, no en la reacción del gráfico

Puntos críticos:

- Requiere ultra baja latencia (sub-10 ms) desde la recepción de la noticia hasta el envío de la orden

- Mejores resultados usando un VPS en el centro de datos del bróker + FIX API

- El parser de noticias debe estar preintegrado en el sistema de trading

- Es importante desactivar la estrategia durante publicaciones insignificantes o con spreads altos

Ejemplo (Non-Farm Payrolls):

- Previsión: +190K

- Real: +250K (más fuerte que la previsión → el USD se fortalece)

→ abrir Venta US30 (en reversión respecto al USD)

Conclusión

El arbitraje de índices, especialmente en el US30 (Dow Jones), ofrece a traders sofisticados una variedad de estrategias para explotar ineficiencias del mercado. Desde el arbitraje de latencia que aprovecha desfases de precios de milisegundos, hasta el arbitraje con futuros y por pares que explota desajustes estadísticos o estructurales, y el trading avanzado basado en noticias que depende de feeds de datos ultrarrápidos, cada enfoque exige precisión técnica y una comprensión profunda de la microestructura del mercado.

Sin embargo, el éxito en el arbitraje de índices no está garantizado. Los traders deben adaptarse constantemente a desfases cambiantes, entender las especificaciones de los contratos, tener en cuenta la superposición de sesiones de trading y ser conscientes de los riesgos de swaps y liquidez. La disciplina estricta, la automatización robusta y la monitorización continua son esenciales para la rentabilidad a largo plazo.

Con la infraestructura adecuada, gestión de riesgos y calibración continua del modelo, el arbitraje de índices puede proporcionar una ventaja fiable incluso en mercados volátiles o laterales. Aun así, es crucial recordar que todas las estrategias deben cumplir las normas del bróker y las regulaciones pertinentes para evitar posibles sanciones o restricciones de cuenta.

Preguntas frecuentes (FAQ)

P1: ¿Cuál es la infraestructura mínima necesaria para implementar arbitraje de latencia o basado en noticias en el US30?

R: Como mínimo, necesitas acceso a múltiples brókers o feeds de datos, un VPS de baja latencia ubicado cerca del servidor del bróker y software automatizado capaz de analizar datos en tiempo real y ejecutar órdenes. Para el arbitraje de noticias, se recomienda encarecidamente la integración directa con agregadores premium de noticias y el acceso a FIX API.

P2: ¿Con qué frecuencia cambian los desfases entre las cotizaciones del US30?

R: Los desfases pueden cambiar varias veces durante la jornada de trading, especialmente durante publicaciones de noticias importantes, movimientos volátiles del mercado o aperturas y cierres de sesión. La recalibración automatizada es esencial para detectar señales con precisión.

P3: ¿Cómo igualo correctamente los tamaños de lote entre distintos índices o entre CFDs y futuros?

R: Comprueba siempre el tamaño de contrato de cada instrumento. Por ejemplo, si un CFD US30 tiene un tamaño de contrato de 1 $/punto y un futuro YM es de 5 $/punto, abre 5 lotes de CFD por cada contrato de futuros para equilibrar la exposición. Verifica también el tamaño mínimo de lote permitido por cada bróker.

P4: ¿Puedo usar estrategias de arbitraje de índices con brókers minoristas, o necesito acceso institucional?

R: Muchas estrategias pueden implementarse con brókers minoristas que ofrezcan ejecución rápida (por ejemplo, plataformas cTrader, MT5 o FIX API), pero el acceso a trading de futuros o a feeds premium de noticias puede requerir cuentas institucionales o servicios de terceros.

P5: ¿Cuáles son los principales riesgos asociados al arbitraje de índices?

R: Los riesgos clave incluyen retrasos de ejecución (slippage), huecos de liquidez, cambios repentinos en los spreads, intervención o sanciones del bróker, calibración incorrecta del desfase y cargos por swap—especialmente los triples swaps en posiciones mantenidas durante la noche.

P6: ¿Cómo suelen responder los brókers al trading de arbitraje?

R: Algunos brókers toleran el arbitraje, mientras que otros pueden imponer restricciones, ampliar spreads o incluso bloquear cuentas que sospechen de arbitraje sistemático. Es importante disimular los patrones de trading y respetar los términos de servicio del bróker.

P7: ¿Es legal el arbitraje de índices?

R: El arbitraje de índices es un método de trading legal, pero es fundamental cumplir los términos de servicio de cada bróker y cualquier normativa aplicable en tu jurisdicción.