English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Estrategia de Enmascaramiento Híbrida: Tendencia con Media Móvil (MA) + Entrada por Retroceso de Fibonacci como “ruido” para el arbitraje (junto con Phantom Drift) 22/10/2025 – Publicado en: Arbitrage Software, Forex trading

hoja de ruta para una estrategia auxiliar diseñada para enmascarar el arbitraje por latencia. En la fase inicial, algunos módulos e ideas no se implementarán. Primero se publicará una versión simplificada y se desarrollará según el plan descrito aquí, así como en función de sus comentarios y sugerencias. Idea clave: esto no es una estrategia principal de generación de ganancias; es una herramienta para el enmascaramiento verosímil de la actividad de arbitraje. Su tarea es producir una secuencia de acciones “de mercado” creíbles para el bróker (basadas en tendencia y retrocesos), suavizar el perfil conductual de la cuenta, reducir la correlación con las señales de arbitraje y, con ello, bajar la probabilidad de que se activen los plugins anti-arbitraje. Las expectativas principales de PnL provienen del arbitraje (p. ej., Phantom Drift); esta estrategia funciona como “decorado” y “ruido de expectativa positiva”.

Por qué se necesita el enmascaramiento del arbitraje por latencia y por qué MA+Fibo

Las estrategias de arbitraje —especialmente las variantes de latencia/descuadre— dejan una huella conductual reconocible: tiempos de permanencia extremadamente cortos, patrones de entrada repetitivos, reacciones similares a noticias/desajustes de microliquididez. Las herramientas modernas anti-arbitraje analizan:

- la densidad y sincronía de entradas en relación con eventos de noticias;

- stops/takes ultracerrados y cierres parciales frecuentes;

- actividad en símbolos/marcos temporales/horarios idénticos;

- la relación entre la velocidad de ejecución y el perfil de beneficio.

Una capa de enmascaramiento debe:

- tener sentido para un operador humano (para que el comportamiento parezca “trading discrecional sistemático”),

- encajar en tiempo y símbolos alrededor de la actividad de arbitraje (sin sincronización estricta),

- mantener una expectativa modestamente positiva con una gestión de riesgo sensata, y

- conservar una frecuencia de operaciones conservadora (para evitar inflar comisiones o “gritar” con actividad).

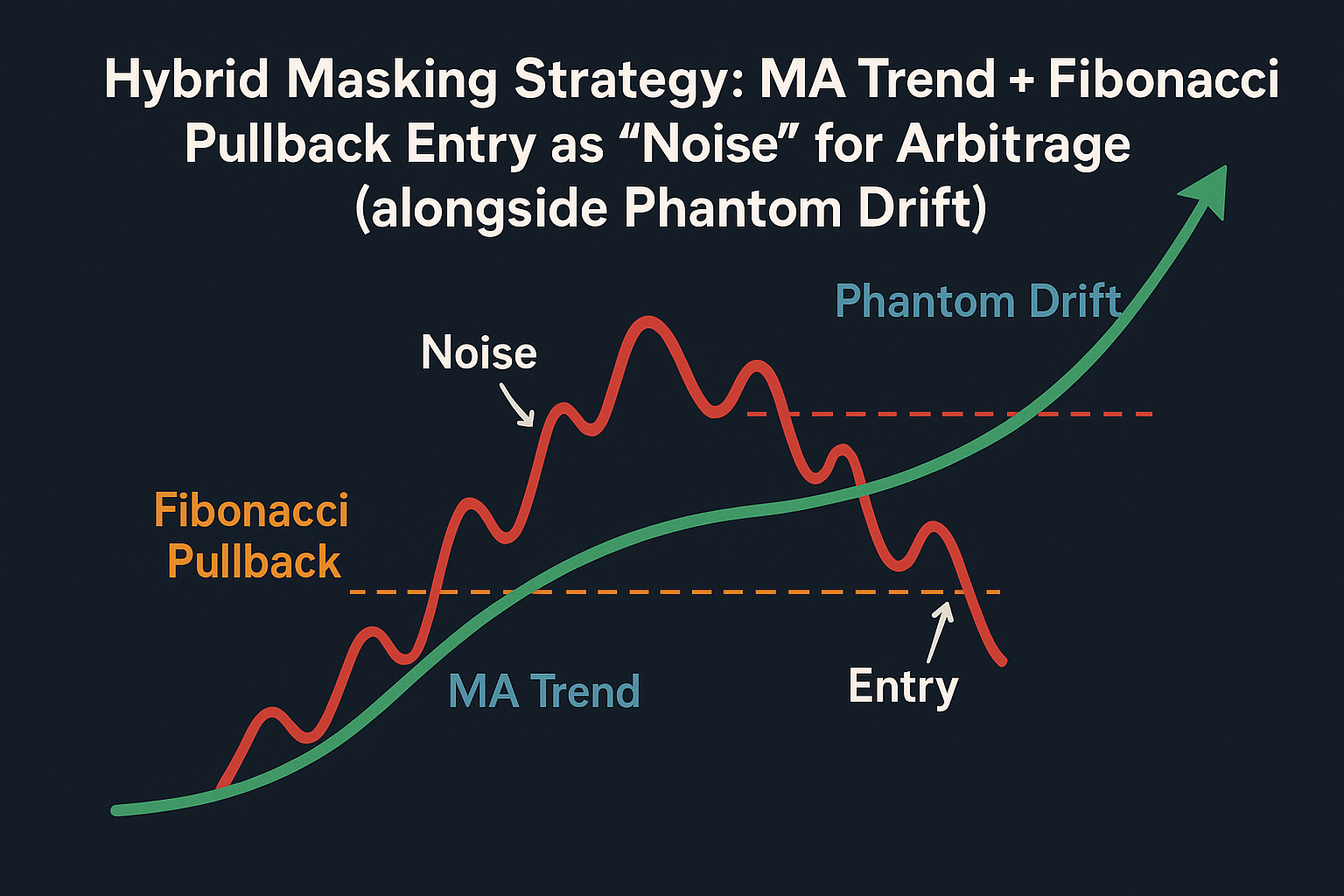

El híbrido de tendencia por MAs + entrada por retroceso de Fibonacci cumple estos requisitos:

- parece un enfoque clásico de seguimiento de tendencia con entradas en retrocesos;

- es comprensible para brókers y mesas de riesgo: tendencia confirmada por MAs; entrada anclada a 0.382–0.5, stop más allá de 0.786/extremo local;

- es fácil de programar y mantener; la lógica es portable entre plataformas estándar (p. ej., cTrader, terminales FIX-API, NinjaTrader, etc.).

Fig. 1. – Estrategia Híbrida de Enmascaramiento de Arbitraje por Latencia

Fig. 1. – Estrategia Híbrida de Enmascaramiento de Arbitraje por Latencia

Lógica central de la estrategia de enmascaramiento de arbitraje por latencia (formalización)

2.1 Determinar la tendencia “de fondo”

- MA_lenta: EMA(100) — tendencia primaria.

- MA_rápida: EMA(20) — oscilaciones locales.

Regla:

- Si MA_rápida > MA_lenta → tratar como tendencia alcista.

- Si MA_rápida < MA_lenta → tratar como tendencia bajista.

2.2 Identificar el inicio de un retroceso Tratamos el cruce de MA_rápida y MA_lenta contra la tendencia como disparador del retroceso:

- En tendencia alcista, esperar a que la MA_rápida cruce por debajo de la MA_lenta → confirma que comenzó la corrección.

- En tendencia bajista, esperar a que la MA_rápida cruce por encima de la MA_lenta → confirma el retroceso correctivo.

Importante: no entramos en el cruce en sí—es solo el disparador para trazar Fibonacci y preparar una orden pendiente. 2.3 Construir Fibonacci sobre el último impulso Tras confirmar el retroceso, identifique el último impulso en dirección de la tendencia:

- Tendencia alcista: desde el mínimo local hasta el máximo local del impulso.

- Tendencia bajista: desde el máximo local hasta el mínimo local.

Aplique 0.236, 0.382, 0.5, 0.618, 0.786. En la práctica, 0.382–0.5 son el punto óptimo para las entradas—entre “comprar barato” y “no esperar un retroceso demasiado profundo”. 2.4 Colocar órdenes pendientes

- Tendencia alcista: colocar Buy Limit en 0.382 o 0.5 (opcionalmente dividido en dos tickets).

- Tendencia bajista: colocar Sell Limit en 0.382 o 0.5.

Stop Loss: más allá de 0.786 (o más allá del extremo local—más conservador). Take Profit: conservador—vuelta a 0.0 (retest del máximo/mínimo del impulso), o agresivo—hacia la extensión 1.618. 2.5 Filtros adicionales (según necesidad; el trader puede implementarlos con un asistente de IA para programar)

- ADX > 20: operar solo en fases tendenciales.

- Filtro de barra ATR: ignorar si la barra disparadora es demasiado grande (> 2×ATR) para evitar perseguir pánicos.

- Filtro de sesión: p. ej., excluir la sesión asiática en mayores si históricamente es más ruidosa.

Video 1. – Cómo programar un filtro con el asistente de IA de SharpTrader

Parámetros predeterminados y significado

| Parámetro | Valor | Comentario |

| MA_fast_period | 20 | EMA sensible al impulso local |

| MA_slow_period | 100 | EMA que suaviza el fondo |

| Fibo_entry | 0.382 (o 0.5) | división opcional: 50% en 0.382, 50% en 0.5 |

| StopLoss_Fibo | 0.786 | o ligeramente más allá del extremo local |

| TakeProfit_Fibo | 0.0 o 1.618 | depende del objetivo de enmascaramiento y la duración |

| Timeframe | H1/H4 | menos ruido, patrones de permanencia más “humanos” |

| Filter_ADX | 20 | evitar rango |

Nota sobre timeframe: en H1/H4 las operaciones duran más; la combinación “límite + tendencia” parece una idea de swing, conductualmente lejos de un perfil típico de arbitraje.

Pseudocódigo

if MA_fast > MA_slow: # Tendencia alcista if CrossDown(MA_fast, MA_slow): # comenzó el retroceso swing_low, swing_high = find_last_swing_up() fib = calc_fibo(swing_low, swing_high) # {0.382: …, 0.5: …, 0.786: …, 0: …} place_pending_buy(price=fib[0.382], sl=fib[0.786], tp=fib[0]) # orden adicional opcional en 0.5 elif MA_fast < MA_slow: # Tendencia bajista if CrossUp(MA_fast, MA_slow): # comenzó el retroceso swing_high, swing_low = find_last_swing_down() fib = calc_fibo(swing_high, swing_low) place_pending_sell(price=fib[0.382], sl=fib[0.786], tp=fib[0])

El papel de la estrategia de enmascaramiento de arbitraje por latencia como capa de enmascaramiento

5.1 “Normalización” conductual

- El arbitraje produce operaciones de corta duración con timing maquinal.

- MA+Fibo añade demoras naturales (esperar el retroceso), entradas limit, rangos de SL/TP más amplios y incertidumbre de ejecución (no todas las órdenes limit se ejecutan).

A nivel de cuenta, esto produce:

- operaciones de distinta naturaleza (unas “de alta velocidad”, otras “estilo mercado”),

- perfiles de permanencia diversos,

- distribución PnL asimétrica (las órdenes limit tienen un RR distinto al arbitraje).

5.2 Sincronización con Phantom Drift

- Sin enlaces duros en los disparadores de entrada: MA+Fibo reacciona a la estructura del precio; Phantom Drift reacciona a los diferenciales de velocidad/flujo.

- La configuración por capas debe incluir:

- límite de posiciones simultáneas (evitar una “pila” de mediciones),

- IDs de estrategia y etiquetas de log separadas,

- prioridad del arbitraje en noticias/picos; MA+Fibo opera “de fondo” durante segmentos tendenciales más calmados.

5.3 Matices de ejecución

- Los límites en 0.382/0.5 pueden no ejecutarse nunca—esto es bueno (añade naturalidad).

- En retrocesos profundos hasta 0.618+, por defecto no perseguir, para no inflar la huella de riesgo. Es posible un modo Recovery dedicado, pero es un patrón conductual distinto y debe ser raro.

Gestión del riesgo y control de exposición

- Riesgo fijo por operación: se recomienda fijar el riesgo como % del equity (p. ej., 0.25–0.5% por operación MA+Fibo) para que la capa de enmascaramiento no compita por presupuesto de riesgo con el arbitraje.

- Perfil RR: en entradas 0.382 con SL más allá de 0.786, RR suele quedar alrededor de 1:1+ buscando 0.0; con extensión 1.618, 1:1.5–1:2.5 según la geometría del impulso.

- Limitar órdenes concurrentes: no más de 1–2 por símbolo, y un N global por cuenta—para no “ahogar” al arbitraje.

- Límites de sesión: fijar ventanas de actividad (p. ej., Londres/Nueva York)—para que la estrategia parezca alineada con horas líquidas.

- Deslizamiento y comisiones: MA+Fibo usa órdenes limit, por lo que el slippage es mínimo. Aun así, monitoree spreads: si el spread excede k × ATR_tick, no colocar órdenes (parámetro MaxSpreadATR).

Detección de “calidad” de impulso & swing (considerada para fases futuras)

Una find_last_swing_up/down() robusta importa más de lo que parece:

- Use una regla de zigzag (p. ej., filtros de Profundidad/Desviación/Backstep) o extremos locales confirmados por n barras a ambos lados.

- Excluya “spikes” de noticias (exclusión de barra si Alto–Bajo > K×ATR).

- En H1/H4, 2–3 ondas locales hacia atrás son suficientes; no construya Fibo sobre un historial excesivamente largo.

Opciones de gestión de órdenes

- Límite único en 0.382: lo más conservador.

- Dividir 50/50 en 0.382 y 0.5: aumenta ejecuciones parciales y distribución del riesgo.

- Escalonar 0.382/0.5/0.618 con tamaño decreciente: puede parecer “demasiado perfecto”; mejor evitar escalonados automáticos—dos niveles bastan.

Stop: base más allá de 0.786, o más allá del extremo + BufferATR (p. ej., 0.5×ATR en H1). Take: conservador → 0.0; agresivo → 1.618 (extensión). Ejemplo de cierre parcial: 50% en 0.0, resto con trailing sobre MA_rápida o Parabolic SAR (nota: el SAR cambia el perfil conductual—úselo con cuidado).

Filtros de entorno (opcionales pero útiles)

- ADX(14) > 20/25: solo tomar operaciones de tendencia.

- Filtro de volatilidad ATR: si ATR < MinATR, el mercado está “fino”—omitir límites.

- Filtro de calendario: no colocar nuevos límites N minutos antes/después de noticias (el arbitraje está activo/tiene prioridad).

- Filtro de spread: Spread ≤ MaxPoints.

- Limpieza de colisiones: si ya hay una posición de arbitraje abierta en la misma dirección y símbolo—o se omite el límite o se reduce su tamaño.

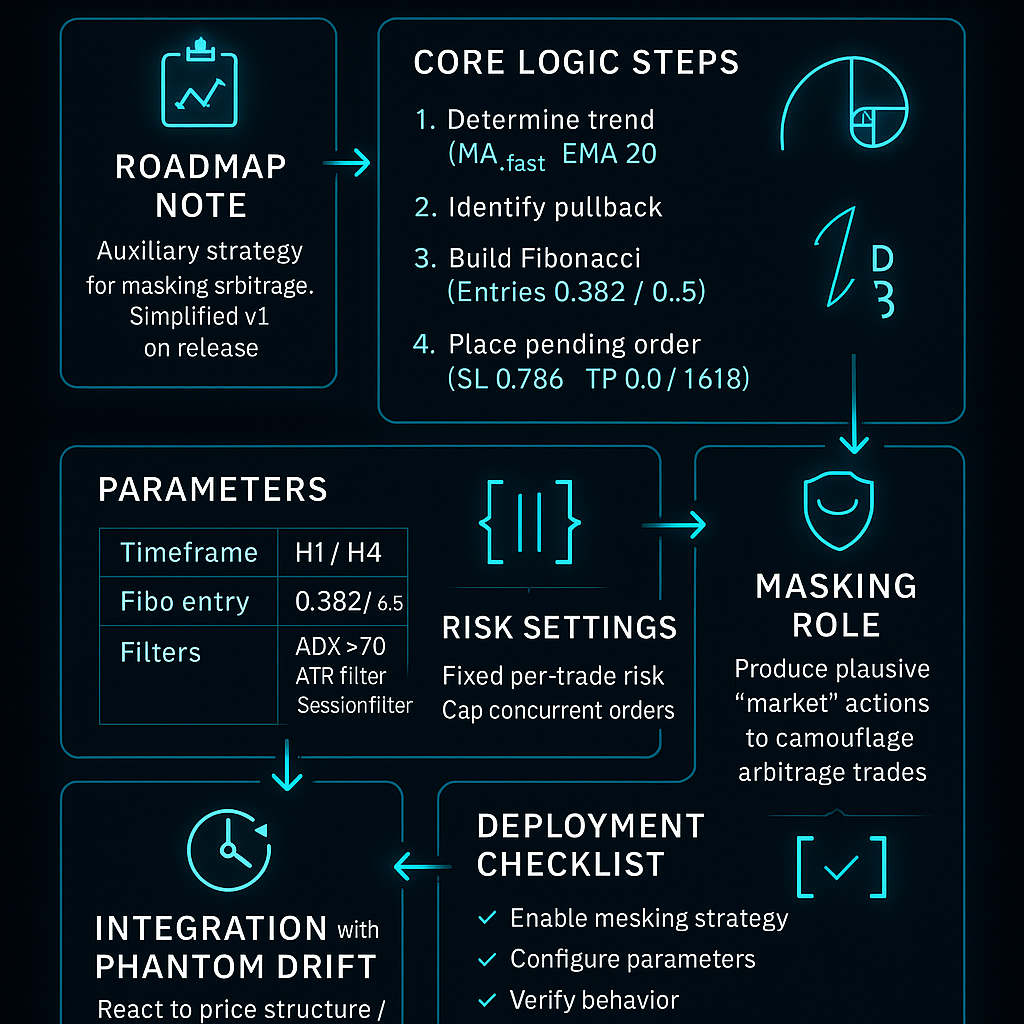

Implementación de la Estrategia de Enmascaramiento de Arbitraje — lógica unificada

Capas de arquitectura:

- Módulo de Estado de Mercado: EMA(20/100), ADX, ATR, spread, sesiones.

- Módulo de Swing & Fibo: detección del último impulso, construcción de niveles, validación de “calidad” del impulso.

- Planificador de Órdenes: generación de órdenes limit con SL/TP y time-to-live (TTL) (p. ej., cancelar tras X barras).

- Módulo de Riesgo: dimensionamiento de riesgo fijo, tope de exposición total, cómputo de comisiones.

- Capa de Integración: enrutamiento de señales, prioridad de Phantom Drift, etiquetas únicas, registro.

Consejos prácticos:

- En SharpTrader, exponga parámetros en Settings (incluidos UseADX, UseSessionFilter, SplitEntry, etc.).

- Evite refrescos del motor innecesarios y respete el TTL si el precio se aleja sin retesteo.

- En conectores FIX, controle TimeInForce (GTC/Día) y mapee correctamente stop-limit/limit al venue.

- Pruebas y validación como capa de enmascaramiento

El objetivo de prueba no es “máxima ganancia”, sino:

- demostrar retornos estables, modestamente positivos o casi planos con bajo riesgo;

- verificar que las distribuciones de tiempo de permanencia y tamaño de operación se mezclan bien con el arbitraje;

- evaluar la visibilidad ante el bróker: frecuencias de entrada, horarios de sesión, magnitudes de stops/takes.

Métricas:

- Tasa de acierto, Factor de beneficio, permanencia media/mediana, excursión adversa media/máxima.

- Reportes separados por sesiones y por símbolos.

- Conteo de órdenes limit no ejecutadas (un plus para naturalidad).

- Reporte combinado con arbitraje: perfil de cuenta conjunto antes/después de añadir la capa de enmascaramiento.

Símbolos & marcos temporales:

- Clásicos: EURUSD, GBPUSD, USDJPY, metales XAUUSD, índices US100/US30/DAX.

- Timeframes: H1/H4 (M15 intradía es posible pero enmascara peor—demasiado frecuente y granular).

- Gestión de colisiones con el arbitraje

- Prioridad: durante noticias y picos de volatilidad, primero el arbitraje.

- Límites por símbolo: si el módulo de arbitraje ya tiene posición, MA+Fibo puede omitir el setup o usar tamaño menor.

- Lógica de cobertura (opcional): evitar coberturas cruzadas automáticas entre módulos para prevenir un “tira y afloja” algorítmico interno.

Prevenir patrones “reconocibles” de arbitraje por latencia

Para evitar crear un nuevo “perfil de enmascaramiento” detectable:

- Aleatorizar el TTL de los límites (p. ej., 3–7 barras).

- Aleatorizar las divisiones entre 0.382 y 0.5 (p. ej., 40/60, 60/40, 50/50).

- Aplicar micro-jitter a SL/TP (±0.1–0.2×ATR) dentro de lo razonable.

- Programar ocasionales días de pausa para los filtros (p. ej., un día sin MA+Fibo por semana).

- Variar ligeramente las ventanas horarias; no siempre las “horas de tendencia” de manual.

Escenarios típicos y notas de caso

- Tendencia fuerte sin retesteo a 0.382: los límites no se ejecutan → no hay problema. El siguiente impulso formará un nuevo swing y niveles.

- Corrección profunda hasta 0.618–0.786: por defecto no perseguir. Si se usa un modo Recovery, manténgalo raro y estrictamente acotado.

- Rango/ADX < 20: no habrá órdenes—por diseño.

- Spreads amplios/noche/sesión asiática: los filtros deshabilitan la colocación de órdenes.

- Gran spike de noticias: exclusión por barra ATR—MA+Fibo se aparta mientras el arbitraje opera.

Ajuste para distintas clases de instrumentos

- FX mayores: EMA(20/100), ADX > 20, entradas divididas 0.382/0.5; SL más allá de 0.786 + 0.5×ATR; TP parcial en 0.0, resto con trailing.

- Oro (XAUUSD): mayor volatilidad—elevar MinATR, ampliar buffers más allá de extremos, reducir tamaño.

- Índices (US100/US30/DAX): preferir H1/H4, filtro más estricto de “barra grande” (p. ej., > 1.5×ATR), excluir noticias.

- Cripto (BTC/ETH): 24/7 y ruidosas—aplicar límites estrictos de spread/volatilidad; considerar entrada solo 0.5.

Registro y monitoreo (para auditoría de enmascaramiento)

- Registrar: hora de colocación/ejecución del límite, motivo (ID del swing, niveles Fibo), EMA/ADX/ATR, spread, TTL.

- Mantener reportes por estrategia (arbitraje vs. MA+Fibo) y una vista combinada.

- Controles semanales: PF rodante, duración media, % de límites no ejecutados, cancelaciones por TTL.

- Conservar gráficos conductuales: histogramas de hora de entrada, distribuciones de permanencia, mapas de calor de SL/TP.

Integración práctica con la Estrategia de Arbitraje Phantom Drift

- Prioridad inicial: Phantom Drift = primaria, MA+Fibo = secundaria.

- Reparto de riesgo: p. ej., arbitraje 70–90% del presupuesto de riesgo, enmascaramiento 10–30%.

- Comunicación entre módulos: mediante un router central que conoce posiciones activas y decide si MA+Fibo puede intervenir.

- Escenario de “días tranquilos”: cuando el arbitraje está inactivo, MA+Fibo mantiene la cuenta “respirando” con un flujo sensato de operaciones “ordinarias”.

Extensiones y evolución

- Entrada Fibo adaptativa basada en ATR/volatilidad actual: preferir 0.5 en alta vol, 0.382 en vol moderada.

- TP híbrido: 0.0 más trailing sobre MA_rápida o Keltner Channel.

- Modo “Demo-Noise”: límites más frecuentes y de tamaño diminuto para pruebas conductuales con riesgo mínimo.

- Restricción multi-símbolo: limitar el número de símbolos activos para que la cuenta no parezca una cesta de señales sistemáticas.

Fig. 2 – Combinación de estrategias de trading en SharpTrader

Fig. 2 – Combinación de estrategias de trading en SharpTrader

Lista de verificación de despliegue

- Habilitar el módulo MA+Fibo como estrategia secundaria con strategyId/magic propio.

- Elegir símbolos y marcos (H1/H4); configurar filtros de ADX/ATR/spread/sesión.

- Validar find_last_swing_* en histórico (excluyendo “spikes”).

- Fijar riesgo por operación ≤ 0.5%; limitar posiciones concurrentes.

- Activar TTL y aleatorización del split 0.382/0.5.

- Probar logs independientes e informes combinados con arbitraje.

- En real, comenzar con microlotes/microrriesgo; verificar ejecución/comportamiento.

- Revisar métricas conductuales semanalmente y refinar filtros.

Conclusión

La propuesta tendencia por MAs + retroceso Fibo es una estrategia estrictamente auxiliar. Su fortaleza no es extraer ganancias agresivas, sino la formación de un comportamiento de mercado realista en la cuenta: entradas limit razonables en retrocesos a favor de tendencia, stops moderados y tomas naturales. Combinada con Phantom Drift (u otra lógica de arbitraje), crea un perfil multimodal—unas operaciones “inteligentes y rápidas”, otras “clásicas y basadas en tendencia”. Un perfil así es más difícil de evaluar para sistemas anti-arbitraje y supera con mayor facilidad revisiones humanas del bróker. Con filtrado cuidadoso (ADX, ATR, spread, sesiones), riesgo conservador, pequeñas aleatorizaciones y reglas disciplinadas de TTL/cancelación, se obtiene ruido de enmascaramiento con expectativa positiva que no interfiere con el arbitraje pero hace que el comportamiento de la cuenta sea verosímil y vital.

FAQ — Estrategia de Enmascaramiento Híbrida MA + Fibonacci

¿Cuál es el propósito principal de la estrategia MA + Fibonacci?

¿Esta estrategia genera beneficio por sí sola?

¿Cómo interactúa con Phantom Drift?

¿Qué instrumentos y marcos temporales se recomiendan?

¿Se pueden personalizar parámetros o ampliar con herramientas de IA?

¿Cómo mejora la estrategia el camuflaje de la cuenta?

¿En qué etapa de desarrollo se encuentra?