English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Garantizar la Estabilidad a Largo Plazo en el Arbitraje Forex: Un Enfoque desde la Teoría de Juegos 15/07/2025 – Publicado en: Arbitrage Software, Forex trading

Introducción

En la estructura actual del mercado de forex, los brókers de todos los tamaños atienden a una comunidad heterogénea de traders. Entre ellos se encuentran seguidores de estrategias tradicionales y participantes que emplean enfoques de arbitraje forex y arbitraje de latencia. Ocupamos una posición única al recomendar a aquellos traders que adquieren nuestras soluciones especializadas precisamente aquellas empresas de corretaje donde las condiciones para el arbitraje forex —especialmente el arbitraje de latencia— son actualmente más favorables.

Sin embargo, la estabilidad de este ecosistema de arbitraje se ve amenazada cuando surge un desequilibrio en la plataforma: el número de traders de arbitraje de latencia crece rápidamente, o algunos participantes empiezan a operar con depósitos excesivamente grandes y volúmenes crecientes de órdenes. En tales situaciones, el bróker debe reaccionar, a menudo ralentizando la ejecución de órdenes o modificando los procedimientos internos de procesamiento. Esto provoca que las estrategias de arbitraje forex pierdan eficacia, y las consecuencias negativas se extienden a traders que utilizan otros estilos. Finalmente, incluso los propios brókers pierden competitividad, ya que el aumento en los tiempos de ejecución y el deslizamiento los hace menos atractivos para clientes nuevos y existentes.

Surge una pregunta natural para todos los participantes del mercado: ¿cómo podemos garantizar la estabilidad a largo plazo y preservar oportunidades rentables para los traders de arbitraje forex, especialistas en arbitraje de latencia y otros actores del mercado? En este artículo proponemos analizar el problema a través del prisma de la teoría de juegos —una disciplina científica que estudia el comportamiento estratégico entre distintos jugadores bajo recursos limitados e intereses en conflicto. Explicaremos por qué la moderación y la cooperación suelen generar mejores resultados que la maximización del beneficio a corto plazo, y cómo los traders pueden ajustar su comportamiento para beneficiar tanto al bien común como a sí mismos.

Introducción a la teoría de juegos: beneficio individual vs. resultado colectivo

La teoría de juegos es una rama de las matemáticas aplicadas que estudia el comportamiento estratégico en situaciones donde el resultado de cada participante depende no solo de sus propias decisiones, sino también de las elecciones de los demás. En los mercados financieros —y particularmente en contextos como el arbitraje forex y el arbitraje de latencia— surge una tensión entre el beneficio individual y el bienestar colectivo. Los traders, los brókers y otros participantes toman decisiones cada día bajo una capacidad de ejecución limitada y con intereses en conflicto, creando una dinámica de interacción compleja.

Un ejemplo clásico es el Dilema del Prisionero. Dos sospechosos eligen de forma independiente cooperar (guardar silencio) o traicionarse (confesar). La traición ofrece una ventaja personal independientemente de la elección del otro, pero si ambos traicionan, acaban peor que si ambos hubieran cooperado. La elección racional individual conduce a un resultado colectivo ineficiente.

Este dilema refleja un problema clave en el arbitraje forex: cuando los traders de arbitraje de latencia buscan maximizar el volumen, pueden degradar la calidad de ejecución de todo el mercado, perjudicando a todos los participantes. Comprender este paradigma es fundamental para tomar decisiones estratégicas efectivas.

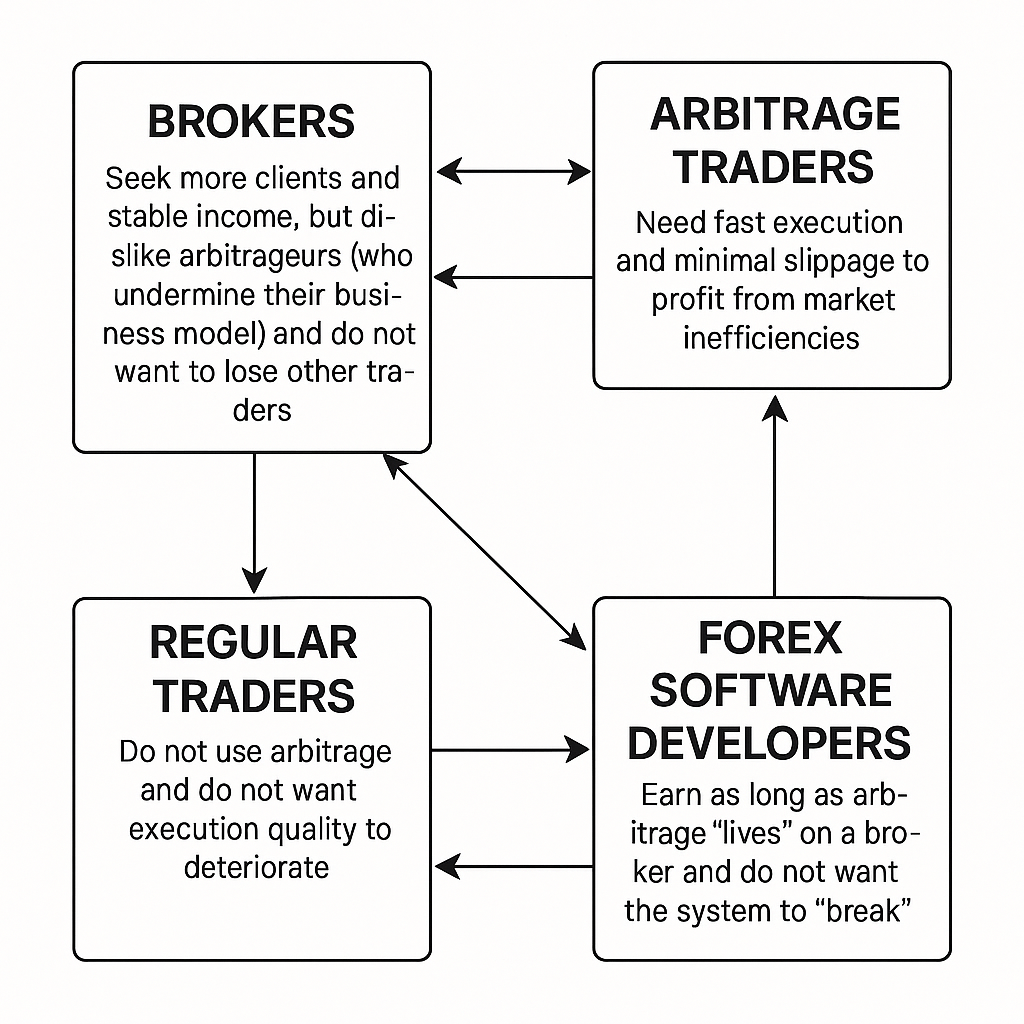

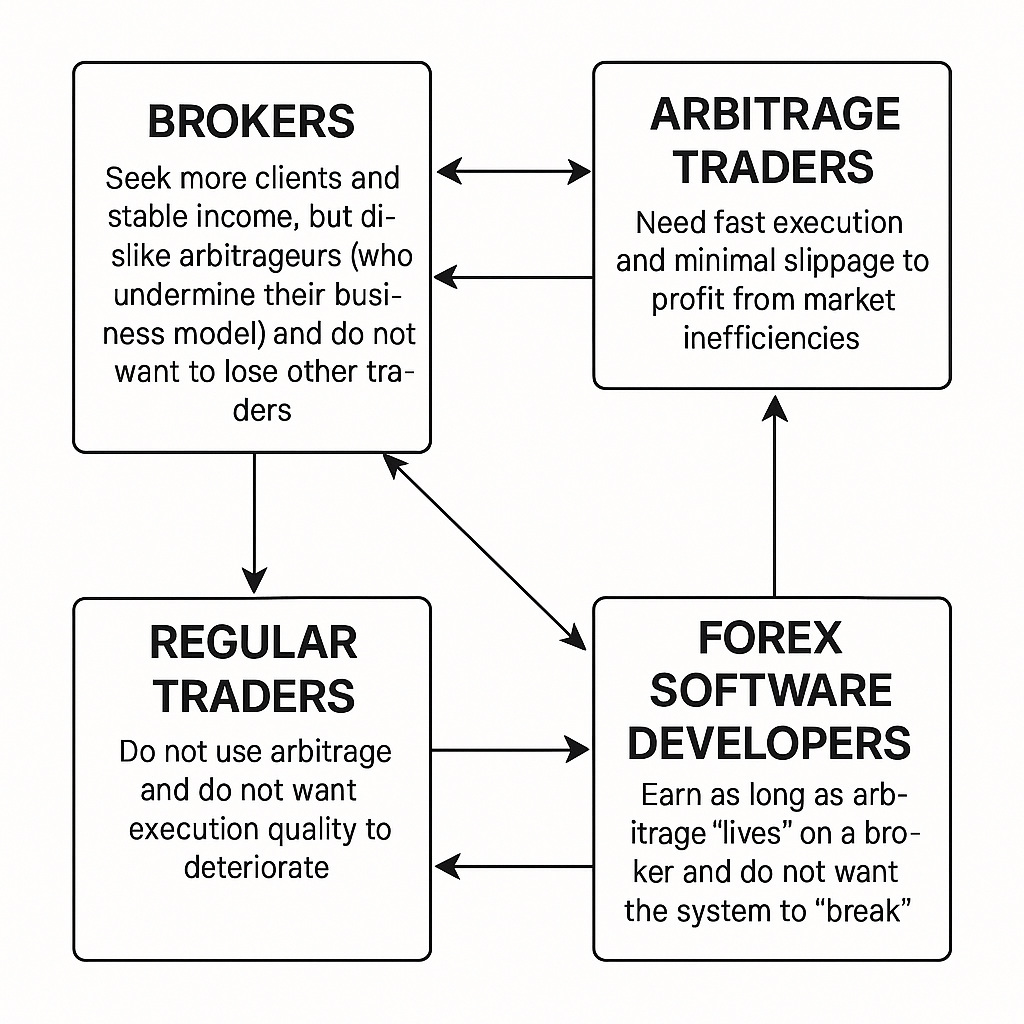

Formalización de los jugadores e intereses

-

Brókers – Buscan más clientes e ingresos estables, pero no les gustan los arbitrajistas (que pueden socavar su modelo de negocio) y no quieren perder a los traders habituales.

-

Traders de arbitraje – Especialmente los especialistas en arbitraje de latencia —necesitan ejecución rápida y deslizamiento mínimo para beneficiarse de ineficiencias fugaces del mercado.

-

Traders regulares – No utilizan arbitraje y no quieren que la calidad de la ejecución se deteriore.

-

Desarrolladores de software forex – Ganan mientras el arbitraje forex “funcione” en un bróker y no quieren que el sistema se “rompa”.

Descripción del problema

-

Cuando el volumen de arbitraje es bajo, los brókers lo toleran: la ejecución es rápida, el deslizamiento es mínimo y el arbitraje forex actúa como una “vaca lechera”.

-

A medida que aumenta la actividad del arbitraje de latencia —ya sea por más traders o por mayores volúmenes— la ejecución se ralentiza y el deslizamiento aumenta. Los brókers responden endureciendo las condiciones, y todos los grupos de traders sufren.

-

A largo plazo, el bróker pierde tanto a los arbitrajistas como a los traders regulares, volviéndose poco atractivo para nuevos clientes.

-

Tragedia de los comunes: cada nuevo arbitrajista “toma tanto como puede” hasta que el recurso compartido (la capacidad de ejecución) se agota.

Analogía: El pasto común y las ovejas

Hay un pasto común (capacidad de ejecución) y las ovejas representan las operaciones de arbitraje. Si pastan pocas ovejas, la hierba crece y todos están satisfechos. Si hay demasiadas, la hierba se pisa y no es suficiente para ningún grupo.

Objetivo: Construir un ecosistema sostenible

Consideramos soluciones desde la perspectiva de la teoría de juegos:

Cuotas / Límites al arbitraje

- Imponer límites al número de traders de arbitraje o al volumen diario por trader (p. ej., no más de X lotes al día).

- Implementar mediante “invitaciones”, “listas blancas” o controles de referidos: solo traders invitados pueden usar arbitraje.

- Pros: El arbitraje dura más; la ejecución se mantiene buena; el bróker está satisfecho.

- Contras: Difícil de escalar; surgen preguntas sobre quién recibe invitación.

Diferenciación entre brókers

- Recomendar distintos brókers a los arbitrajistas para distribuir la carga y evitar sobrecargar un solo bróker.

- Rotar traders entre brókers siguiendo un calendario.

Recomendaciones flexibles (“Asignación inteligente”)

- Rastrear estadísticas de ejecución por bróker en tiempo real.

- En cuanto la calidad de la ejecución de un bróker se degrade, dirigir nuevos clientes hacia otros brókers.

- Pros: Mantiene todos los brókers “frescos” sin romper ninguno.

- Puede automatizarse mediante sistemas white-label o de socios.

“Código de conducta” para traders

- Educar a los clientes: “no empieces con un depósito enorme”, “divide tu volumen”, “evita arbitraje en horas punta”.

- Proporcionar una guía para principiantes explicando los riesgos de sobrecarga.

Herramientas de monitorización

- Recopilar continuamente datos sobre tiempos de ejecución, retrasos, deslizamiento y volúmenes.

- Alerta automática: cuando el tiempo de ejecución se dispare, señal para limitar nuevos clientes en ese bróker.

Instrumentos adicionales

- Mezcla de traders: Atraer traders regulares junto a los arbitrajistas para enmascarar la carga de forma natural.

- “Raids” de prueba: Enviar pequeñas oleadas de arbitraje para evaluar la reacción del bróker y ajustar recomendaciones.

- Lista negra de brókers: Si la ejecución cae por debajo de un umbral, eliminar el bróker de las recomendaciones hasta que se recupere.

Explicación en términos de teoría de juegos

- Se trata de un juego repetido dinámico con un recurso limitado.

- El objetivo no es maximizar beneficios a corto plazo, sino la asignación sostenible de la capacidad de ejecución.

- El equilibrio surge mediante autocontrol y cooperación: “si todos toman un poco, todos ganan”.

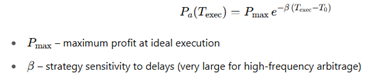

Modelo matemático de la degradación de la ejecución

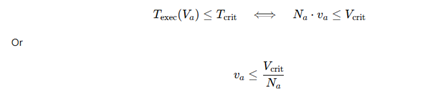

El tiempo de ejecución como función del flujo de arbitraje Va puede modelarse como:

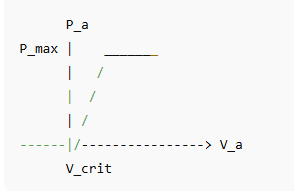

Beneficio del arbitrajista como función de la ejecución

Sea el beneficio:

El sistema como un juego

Cada nuevo arbitrajista que entra en el sistema gana si el flujo total de los demás es bajo. Pero cuando Va > Vcrit, los beneficios caen rápidamente.

- Si todos actúan de forma egoísta (maximizando su propio volumen va), el sistema colapsa.

- La coordinación (límites en va o en el número de arbitrajistas Na) mantiene el sistema en la “zona verde” durante más tiempo.

Optimización: ¿Cuántos traders se pueden “desplegar”?

Encontrar el máximo Na y/o va tal que

Esta condición umbral garantiza que la ejecución no se degrade.

“Tragedia de los comunes” en ecuaciones

Sin coordinación, cada arbitrajista aumenta va hasta que

– Equilibrio de Nash: es racional individualmente aumentar el volumen si los demás no lo hacen, pero si todos lo hacen, todos pierden.

Introducción de penalizaciones o cooperación

Podemos imponer una penalización por sobrecarga:

![]()

Donde S es un término de penalización (por ejemplo, comisiones más altas, límites de volumen, suspensión de cuenta). Esto alinea el equilibrio de Nash con un comportamiento cooperativo para evitar penalizaciones.

Dinámica del sistema

- Sin control: la ejecución supera el límite, los arbitrajistas se marchan y el bróker pierde a todos los clientes.

- Con el control adecuado: el sistema permanece estable; tanto el bróker como los traders obtienen beneficios, y se puede recomendar el bróker indefinidamente.

Visualización

Una curva típica de beneficios para un arbitrajista frente al flujo total de arbitraje Va

Después de Vcrit, los beneficios caen bruscamente.

Ejemplo de aplicación

Comparemos dos estrategias de arbitraje en el mismo bróker:

- Estrategia controlada (“moderada”): 30 % de retorno mensual, arbitraje duradero

- Estrategia agresiva (“codiciosa”): 70 % de retorno mensual, pero la ejecución se corta o la cuenta es bloqueada después de un mes

Depósito inicial: 2.000 $.

Estrategia controlada (30 %/mes durante 8 meses)

Estrategia agresiva (70 %/mes, un mes y luego bloqueo)

![]()

Beneficio total: 3.400 $ − 2.000 $ = 1.400 $

| Mes | Controlada (30 %) | Agresiva (70 %) |

| 0 | $2,000 | $2,000 |

| 1 | $2,600 | $3,400 |

| 2 | $3,380 | — |

| … | … | — |

| 8 | $16,315 | — |

Descripción del gráfico:

- Estrategia controlada: crecimiento exponencial y constante durante 8 meses

- Estrategia agresiva: subida brusca en el mes 1, luego se detiene

Una estrategia moderada y a largo plazo genera casi 10 veces más beneficio que una estrategia codiciosa con el mismo capital inicial, mientras preserva la calidad de ejecución y la relación con el bróker.

Conclusión

En este artículo hemos examinado cómo el crecimiento descontrolado del arbitraje puede deteriorar la calidad de ejecución para todos los participantes y erosionar la competitividad del bróker con el tiempo. Aplicando una perspectiva de teoría de juegos, hemos demostrado que la maximización del beneficio individual conduce a una “tragedia de los comunes”, donde la capacidad de ejecución se sobreexplota y todos pierden. Luego propusimos un conjunto de mecanismos cooperativos —como cuotas, diferenciación entre brókers, asignación inteligente, códigos de conducta para traders y monitorización en tiempo real— que alinean los incentivos individuales con el interés colectivo. A través de modelos matemáticos y analogías prácticas, mostramos que una actividad de arbitraje moderada y coordinada puede proporcionar beneficios sostenibles para los traders, ingresos estables para los brókers y viabilidad a largo plazo para los proveedores de software. En última instancia, la idea clave es que el autocontrol y la cooperación estratégica —no la escalada agresiva del volumen— ofrecen el mejor camino para preservar oportunidades rentables y la salud del mercado a largo plazo.

Preguntas frecuentes

P1: ¿Por qué un aumento del volumen de arbitraje perjudica la calidad de ejecución?

A medida que más traders de arbitraje y mayores volúmenes de órdenes entran en la plataforma de un bróker, el total Va puede superar un umbral crítico Vcrit. Más allá de este punto, la capacidad de procesamiento del bróker se sobrecarga, provocando que el tiempo de ejecución Texec aumente y que el deslizamiento suba. Las ejecuciones más lentas y los spreads más amplios reducen la rentabilidad para todos.

P2: ¿Qué es la “tragedia de los comunes” en el arbitraje forex?

Describe un escenario donde cada arbitrajista, actuando de forma independiente para maximizar su propio volumen, agota un recurso compartido —en este caso, la calidad de ejecución del bróker—. Si no se controla, la demanda agregada supera la capacidad, destruyendo los beneficios y la relación con el bróker para todos.

P3: ¿Cómo pueden coordinarse brókers y traders para evitar la degradación de la ejecución?

La coordinación puede adoptar muchas formas:

- Cuotas o límites en los lotes diarios por arbitrajista

- Diferenciación de brókers para distribuir la carga entre múltiples plataformas

- Sistemas de asignación inteligente que monitorizan métricas de ejecución en tiempo real y redirigen nuevos clientes según sea necesario

- Códigos de conducta que recomiendan a los traders escalonar depósitos y volúmenes

P4: ¿Qué papel desempeña la teoría de juegos en estas soluciones?

La teoría de juegos ofrece un marco formal para entender las interacciones estratégicas entre traders y brókers. Modelando el arbitraje como un juego repetido con un recurso limitado, podemos identificar condiciones de equilibrio —como límites de volumen mutuamente acordados— que preservan la calidad de ejecución y la rentabilidad colectiva.

P5: ¿Qué condiciones matemáticas garantizan un volumen de arbitraje estable?

Una condición necesaria simple es:

Donde Na es el número de arbitrajistas activos, va es el volumen medio por trader y Vcrit es el umbral de capacidad del bróker. Mantenerse por debajo de este límite evita retrasos en la ejecución.

P6: ¿Cómo mejoran las penalizaciones o incentivos la cooperación?

Introducir penalizaciones (por ejemplo, comisiones más altas, recargos por volumen o suspensiones temporales) para traders que superan las cuotas acordadas internaliza el coste de la sobrecarga. Por el contrario, los incentivos —como precios preferentes para traders cumplidores— fomentan el comportamiento cooperativo.

P7: ¿Qué pasos prácticos debe dar un trader hoy?

- Elegir brókers con métricas de ejecución transparentes y políticas de cuotas definidas.

- Distribuir el volumen de arbitraje entre varios brókers o subcuentas.

- Monitorizar los tiempos de ejecución y el deslizamiento, y estar preparado para ajustar los flujos de forma dinámica.

- Seguir las “mejores prácticas” recomendadas (por ejemplo, evitar horas de máxima carga, escalonar grandes depósitos).

Adoptando la moderación, la cooperación y la monitorización en tiempo real, tanto traders como brókers pueden disfrutar de una rentabilidad de arbitraje sostenible durante meses, en lugar de agotar el sistema en semanas.