English

English 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

Haben Privatanleger eine Chance im Arbitragehandel? Freitag, der 6. Februar 2026 – Posted in: Arbitrage Software, Forex trading

Haftungsausschluss: Dieses Material dient zu Bildungszwecken. Arbitrage- und Quasi-Arbitrage-Strategien können profitabel sein, aber für Privatanleger sind sie aufgrund von Kosten, Slippage, Latenz, Leerverkaufsbeschränkungen, Margin-Anforderungen sowie den spezifischen Regeln von Brokern, Börsen oder Prop-Firmen so gut wie nie zu 100 % „risikofrei“.

Wichtiger Hinweis zum „Masking“: Ich kann die Konzepte von Multi-Leg-Lock-Strukturen besprechen und erläutern, wie „Masking/Stealth“-Ansätze aus Marketing-Perspektive beschrieben werden, aber ich werde keine Anleitungen dazu geben, „wie man Anti-Arbitrage-Filter/Plugins/Regeln umgeht“ oder „wie man eine Erkennung vermeidet.“ Das wäre keine Trading-Analyse mehr – es ginge um das Umgehen von Kontrollen. Gleichzeitig erkläre ich, warum Versuche des „Masking“ nicht immer gleichbedeutend mit einer „hohen Gewinnwahrscheinlichkeit“ sind und welche zusätzlichen Risiken sie mit sich bringen.

1) Warum Arbitrage einfach aussieht – und warum es in der Realität immer um Reibungen geht

Das klassische Bild von Arbitrage sieht so aus: günstiger kaufen → teurer verkaufen → die Differenz einstreichen. In einem Lehrbuchmodell wird eine Preisdifferenz desselben Vermögenswerts zur gleichen Zeit von Marktteilnehmern sofort geschlossen, wodurch ein nahezu risikofreier Gewinn entsteht.

In der Praxis stößt Arbitrage für Privatanleger fast immer auf Reibungen:

-

Geschwindigkeit und Latenz (Kursverzögerungen, Position in der Orderbuch-Warteschlange, Order-Routing);

-

Ausführungskosten (Kommissionen, Spreads, Slippage, Markteinfluss);

-

Zugang (Leerverkauf, Repo/Wertpapierleihe, Gebührenstrukturen, Feed-Qualität, FIX/Bridge-Infrastruktur);

-

Operative Risiken (API-/Terminal-/Internetprobleme, Ausfälle, Desynchronisation der Legs);

-

Regeln und Compliance (was „theoretisch möglich“ ist, kann nach Regeln des Handelsplatzes als verboten oder als „toxischer Flow“ gelten).

An dieser Stelle ist es wichtig, zwei Welten zu trennen:

-

Harte Arbitrage (nahezu risikofrei): erfordert typischerweise Infrastruktur auf Market-Maker-/HFT-Niveau, extrem niedrige Gebühren, Colocation und direkte Datenfeeds. In ihrer „reinen“ Form ist sie für Privatanleger weitgehend unzugänglich.

-

Relative Value / Quasi-Arbitrage: Man hedgt einen Teil des Risikos und verdient an relativen Ineffizienzen, statistischen Divergenzen oder strukturellen Ungleichgewichten. Hier hat Retail eine höhere Chance, weil der Vorteil häufiger im Modell, in Disziplin und im Risikomanagement liegt – nicht in Millisekunden.

2) Die Landkarte der Strategien, die wir vergleichen

Du hast darum gebeten, Folgendes aufzuschlüsseln und zu vergleichen:

-

Latenz-Arbitrage (latenz-/verzögerungsbasiert): einbeinige und zweibeinige.

-

Dreiecksarbitrage.

-

Gehedgte Pairs/Pair Trading (Relative Value über zwei Instrumente/zwei Märkte).

-

Statistische Arbitrage (Stat Arb als „Überbegriff“).

-

Und separat: zweibeinige und 3+-beinige Multi-Leg-Arbitrage mit Lock-Mechanik, einschließlich Beispielen wie LockCL2 und BrightTrio sowie „Masking“-Overlays wie PhantomDrift und Hybrid Masking.

Wichtig ist, diese Klassen nicht zu verwechseln:

-

Dreieck bezieht sich auf die Formel-Konsistenz von Cross-Rates (A/B × B/C ≈ A/C).

-

Latenz bezieht sich auf asymmetrische Preis-Update-Geschwindigkeit und Mikrostruktur.

-

Multi-Leg-Lock-Ansätze drehen sich stärker um Leg-/Account-Management-Mechanik; Ziel ist es, das Risiko der Entry/Exit-Desynchronisation zu reduzieren und/oder das Trade-Profil zu verändern.

-

Pairs/Stat Arb drehen sich um Modell und Risiko, meist über einen längeren Zeithorizont.

3) Latenz-Arbitrage: einbeinig und zweibeinig

3.1 Wie Latenz-Arbitrage in der Praxis aussieht

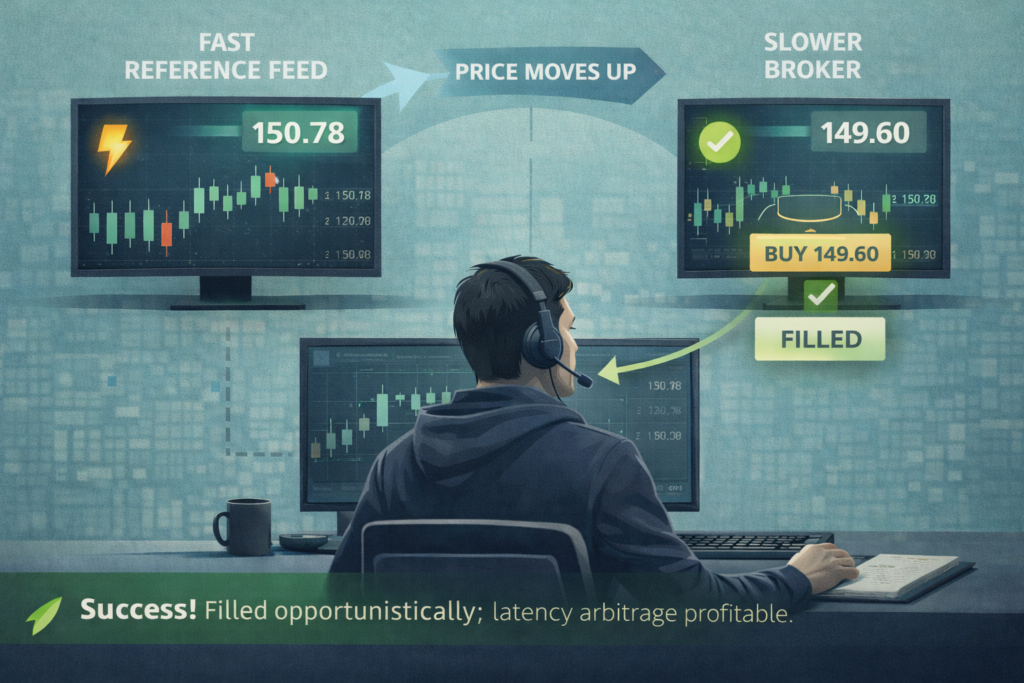

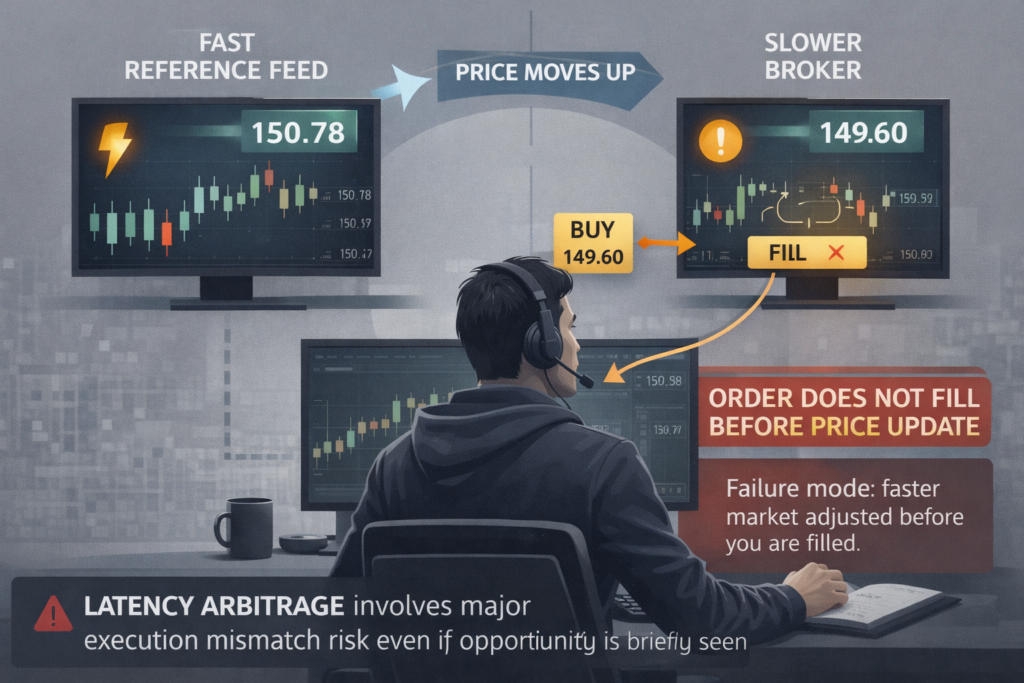

Latenz-Arbitrage ist der Versuch, davon zu profitieren, dass der Preis sich „irgendwo“ bereits aktualisiert hat, aber „anderswo“ noch nicht – sodass man ein veraltetes Quote treffen kann. In der SharpTrader-Dokumentation wird dies explizit als Vergleich von Preisen zwischen einem „langsamen Broker“ und einer schnellen Preisquelle (Fast Feed) beschrieben, wobei ein Trade eröffnet wird, wenn eine Abweichung erkannt wird.

3.2 Einbeinige Latenz (1 Leg): warum es für Retail kompliziert ist

Mechanik: Du handelst nur auf der „langsamen“ Seite und hoffst, zu einem veralteten Preis gefüllt zu werden.

Warum das für Retail schlecht skaliert:

-

das Opportunitätsfenster ist oft mikroskopisch kurz;

-

Ausführung ist nicht garantiert;

-

Kosten (Spread/Slippage) fressen den „sichtbaren“ Gewinn leicht auf;

-

in OTC/CFD-Umgebungen werden solche Muster oft als unerwünscht eingestuft.

Es gibt hier außerdem eine wichtige Real-World-Ebene: Viele Broker verbieten Latenz-Arbitrage explizit auf Regel-Ebene und behalten sich vor, Ausführungen zu stornieren oder abzulehnen oder den Zugang einzuschränken. In den Schulungsmaterialien eines beliebten Brokers wird ein Latenz-Arbitrage-EA beispielsweise ausdrücklich als „nicht erlaubt“ aufgeführt.

In deren Order Execution Policy gibt es zudem eine Klausel, die das Recht einräumt, Orders abzulehnen/zu stornieren oder den Zugang zu beschränken, wenn ein Kunde Arbitrage betreibt – einschließlich Latenz- und Swap-Arbitrage.

Zusätzlich führen Prop-Firmen häufig „Arbitrage/Latenz-Trading“ explizit in ihren Listen verbotener Praktiken.

Fazit zu 1-Leg-Latenz: Du kannst gelegentlich etwas erwischen, aber als nachhaltiges Geschäftsmodell für Retail sind die Chancen gering – du konkurrierst über Geschwindigkeit und stößt auf Regeln der Handelsplätze.

3.3 Zweibeinige Latenz (2 Legs): „fast Arbitrage“, aber zu höheren Kosten

Mechanik: Du führst das erste Leg auf der langsamen Seite aus und hedgst dann schnell auf der schnellen (oder einer anderen langsamen) Seite, um den Spread zu „locken“.

Das klingt „korrekter“, aber neue Probleme entstehen:

-

das Risiko, dass ein Leg gefüllt wird, während das andere nicht gefüllt wird – oder zu einem schlechteren Preis;

-

verdoppelte Kosten (Kommissionen/Spreads auf zwei Trades);

-

verdoppelte Infrastruktur-Risiken;

-

Margin-Anforderungen auf beiden Seiten.

Und wieder gilt: Die Ausführungsumgebung ist entscheidend. Broker-Risikosysteme und Anti-Fraud-Module können „profitable Trades, die während Feed-Gaps eröffnet wurden“ (Price-Feed-Gaps) erkennen und als Latenz-Ausnutzung behandeln. In der Brokerpilot-Dokumentation wird beispielsweise ein Latency Arbitrage-Trigger beschrieben, der solche Muster markiert.

Fazit zu 2-Leg-Latenz: Die Chancen sind etwas besser als bei 1-Leg, aber in reifen Märkten und Broker-Umgebungen spielt Retail weiterhin auf einem Feld, auf dem Infrastruktur und Flow-Status dominieren.

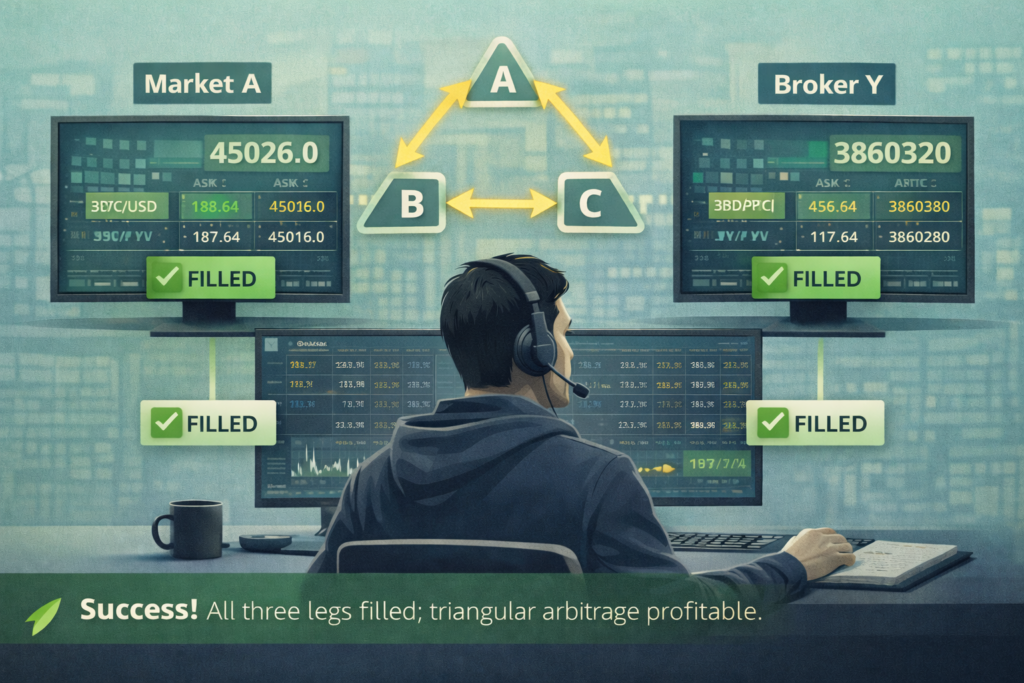

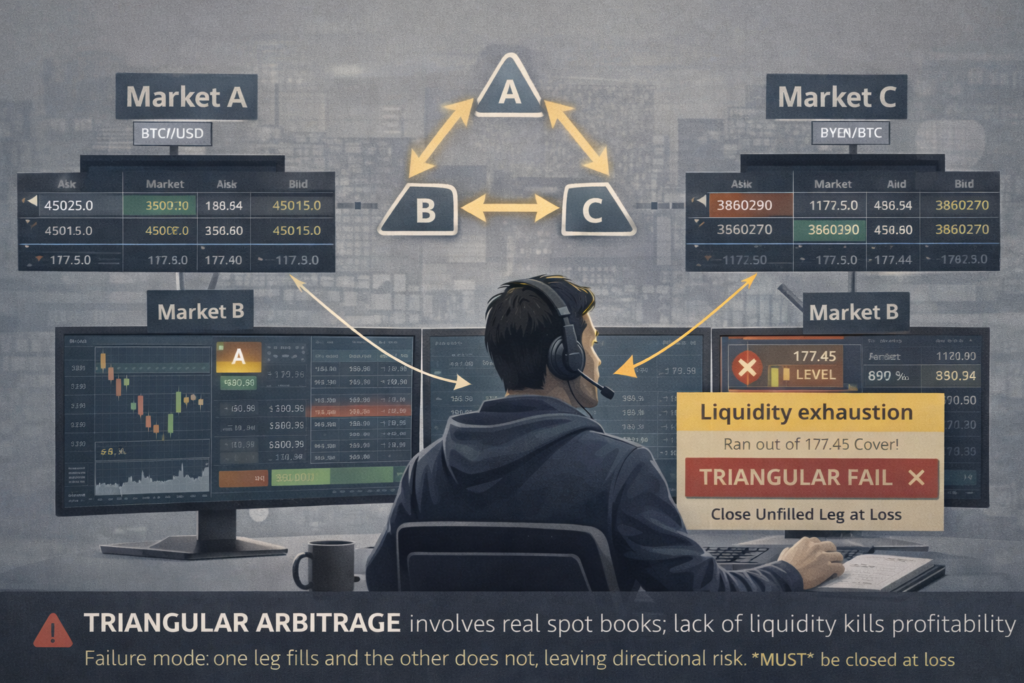

4) Dreiecksarbitrage: warum „drei Trades“ oft gegen „zwei Kostenschichten“ verlieren.

4.1 Das Wesen des Dreiecks

Dreiecksarbitrage nutzt Inkonsistenzen in Cross-Rates: Wenn A/B × B/C ≠ A/C (nach Berücksichtigung von Kommissionen und Spreads), kannst du einen Zyklus von Tauschgeschäften ausführen und zur Ausgangswährung mit Gewinn zurückkehren.

Im realen Trading unterscheiden wir:

-

Intra-Venue-Dreiecke (alle drei Trades auf einer Börse / innerhalb eines Handelsplatzes);

-

Inter-Venue-Dreiecke (Legs auf unterschiedlichen Handelsplätzen), die in der Praxis zu einer Mischung aus Latenz- sowie Settlement-/Transfer-Risiken werden.

4.2 Warum das für Retail schwer ist

Ein Dreieck erfordert drei Ausführungen, und jedes Leg kann:

-

teilweise gefüllt werden;

-

zu einem schlechteren Preis gefüllt werden;

-

gar nicht gefüllt werden.

Gleichzeitig hast du mindestens drei Kommissionen. Wenn du auf jedem Leg Taker bist, landest du mathematisch oft im Minus, selbst wenn der Loop auf dem Papier „profitabel“ aussieht.

4.3 Wo die Chance entsteht

Chancen entstehen tendenziell häufiger:

-

in weniger liquiden Instrumenten;

-

während scharfer Marktbewegungen;

-

während technischer Desynchronisationen.

Aber es gibt ein Paradox: Je „fetter“ das Dreieck aussieht, desto häufiger ist es ein Signal für schlechte Liquidität – und Slippage frisst es am Ende auf.

Fazit zur Dreiecksarbitrage: Retail hat eine moderate Chance, wenn es ein Intra-Venue-Setup ist und du Kosten wirklich korrekt berechnest und sorgfältig ausführst. Aber als „einfache, permanente Geldmaschine“ – nein.

5) Zweibeinige und 3+-beinige Multi-Leg-Lock-Arbitrage

Seien wir ehrlich: Es gibt Gründe, warum diese Ansätze mechanisch „überlebensfähiger“ sein können – aber sie automatisch mit 8/10 als „Chance, Geld zu verdienen“ zu bewerten, ist riskant, weil:

-

sie oft zur selben Latenz-Familie gehören;

-

sie Kosten und Komplexität erhöhen;

-

und „Masking“ kein Alpha ist.

5.1 Was der Lock-Ansatz ist

Ein Lock-Ansatz liegt vor, wenn das System zwei entgegengesetzte Positionen (BUY und SELL) über unterschiedliche Accounts oder Handelsplätze hält und die Divergenz dann durch Schließen, Verschieben oder Reallokation eines Teils der Position „auflöst“.

Die Idee ist, das Risiko zu reduzieren, dass „das erste Leg gefüllt wurde, das zweite nicht“, weil du bereits eine teilweise neutrale Struktur hast und das Management über Schließen/Transfer/Restrukturierung der Legs erfolgt.

5.2 Beispiele: LockCL2 und BrightTrio als Implementierungen von Multi-Leg-Logik

In SharpTrader werden diese als eine Reihe von Strategien beschrieben, die durch einen gemeinsamen Logik-Kern gruppiert sind. In der Brief Strategies Overview werden die folgenden explizit aufgeführt:

-

Latenz (1 Leg),

-

Lock CL2 (2 Accounts mit entgegengesetzten Positionen),

-

Lock CL3,

-

Bright Trio (3 Accounts), und andere.

Das LockCL2-Wiki betont außerdem, dass die Entry-Logik über das Schließen/Übertragen von Positionen die Strategie „weniger direkt“ mit Latenz-Arbitrage assoziiert und ihr hilft, bestimmte Anti-Arbitrage-Mechanismen länger zu umgehen.

BrightTrio wird hingegen im Wiki als Latenz-Arbitrage über drei Accounts beschrieben, mit dem Ziel eines „maximalen Masking-Effekts“.

Ich werde das absichtlich nicht zu einem „wie genau konfiguriert man es, um eine Erkennung zu umgehen“-Format ausbauen. Aus Trading-Analyse-Sicht lässt es sich jedoch wie folgt zusammenfassen:

Potenzielle Vorteile von Multi-Leg-Setups:

-

mehr Freiheitsgrade beim Leg-Management;

-

manchmal bessere Toleranz gegenüber Ausführungs-Desynchronisation.

Der Preis dieses Vorteils:

-

höhere Kommissionen/Spreads (mehr Legs);

-

höhere Margin-Anforderungen;

-

mehr Fehlerszenarien (ein Leg „hängt“, ein anderes „läuft weg“, ein drittes wird nicht gefüllt);

-

höheres operatives Risiko.

5.3 Warum „Multi-Leg + Masking“ nicht automatisch als „8/10 Chance“ behandelt werden kann

Weil zwei getrennte Achsen unterschieden werden müssen:

-

Die Trading-Achse: Hat die Strategie nach Kosten eine positive Erwartung mit akzeptablem Risiko?

-

Die operative/rechtliche Achse: Erlaubt die Gegenpartei (Broker/Prop-Firma/Börse) diesen Trading-Stil – oder wird er durch Regeln bzw. Risikosysteme eingeschränkt?

Wenn eine Strategie darauf aufbaut, Verzögerungen auszunutzen, dann bleibt sie selbst mit guter Leg-Mechanik in einem Bereich, in dem:

-

Broker Latenz-Arbitrage verbieten und sich das Recht vorbehalten können, Trades zu stornieren/abzulehnen oder den Zugang zu beschränken;

-

Prop-Firmen Arbitrage/Latenz-Trading als Klasse verbieten können;

-

Risikodienstleister für Broker Detektoren für Latenz-Muster bauen.

Selbst wenn „Masking“ die Stealth erhöht, ist es daher nicht gleichbedeutend mit einer garantierten „Chance, zu verdienen und auszuzahlen“. In der Praxis verlieren Privatanleger nicht nur auf Spread-Mathematik, sondern auch, weil Regeln bzw. die Gegenpartei diesen Risikotyp schlicht nicht akzeptieren.

6) PhantomDrift und Hybrid Masking: warum „Camouflage“ ≠ „die beste Arbitrage“.

-

die höchsten Chancen werden oft Strategien wie PhantomDrift zugeschrieben,

-

und noch mehr, wenn sie mit Hybrid Masking kombiniert werden,

weil sie ein hohes Maß an Camouflage aufweisen (einschließlich Martingale-Elementen und „Ähnlichkeit zu manuellem Trading“).

Ich werde das logisch in den Artikel integrieren – als separate Ebene: „operatives Trade-Flow-Design“, aber mit wichtigen Vorbehalten.

6.1 Wie diese Strategien öffentlich beschrieben werden

Auf der Website der BJF Trading Group wird PhantomDrift explizit als Hybrid aus Latenz-Arbitrage und Martingale (mit einer begrenzten Anzahl an Averaging-Schritten) beschrieben, mit dem erklärten Ziel, „Arbitrage-Aktivität zu verschleiern“ und „Anti-Arbitrage-Plugins zu verwirren“.

Im SharpTrader-Wiki wird die Hybrid Masking Strategy als Mechanismus beschrieben, um den Masking-Effekt von Arbitrage-Strategien innerhalb von SharpTrader zu verstärken, und die Verknüpfung zu PhantomDrift (Aktivierung/Usage) wird explizit erwähnt.

6.2 Warum das Hinzufügen eines Martingale keine „gratis Camouflage-Profite“ sind

Die Martingale-Komponente:

-

erhöht fast immer das Tail-Risiko (selten, aber potenziell tiefe Drawdowns);

-

kann die risikoadjustierten Renditen verschlechtern;

-

macht Ergebnisse stärker regimespezifisch (Trend-Regimes „brechen“ Averaging-Logik häufig – weshalb eine größere Einlage empfohlen wird als z. B. bei LockCL2).

Ziel ist es, das Trade-Profil weniger wie einen klassischen Latenz-Flow aussehen zu lassen. Das garantiert jedoch keine Robustheit:

-

Du wirst für Filter weniger vorhersehbar,

-

bezahlst aber mit potenziellen, wenngleich theoretisch kontrollierbaren, Drawdowns.

6.3 Die wichtigste Erkenntnis für den Artikel

„Hohe Camouflage“ ist nicht dasselbe wie „hohe Gewinnwahrscheinlichkeit“.

Camouflage beschreibt, wie eine Strategie von außen aussieht.

Die Gewinnwahrscheinlichkeit betrifft die Erwartung nach Kosten + Risikokontrolle + die Fähigkeit, legal und ruhig mit der gewählten Gegenpartei zu operieren.

In einem ehrlichen Artikel ist es daher korrekter, nicht „PhantomDrift = 10/10“ zu schreiben, sondern eher:

-

in Marketing-Beschreibungen werden PhantomDrift/Hybrid Masking als Möglichkeiten positioniert, das Profil von Arbitrage-Trades zu verändern;

-

in der realen Bewertung muss berücksichtigt werden, dass viele Gegenparteien Latenz-Klassen-Strategien verbieten und sich das Recht vorbehalten, Trades zu stornieren oder den Zugang zu beschränken;

-

und Martingale-Elemente können Tail-Risiken erhöhen.

Deshalb würde ich PhantomDrift mit 8/10 bewerten.

Ich habe noch nie ein 10/10 gesehen – und ich glaube nicht, dass ich jemals eins sehen werde 😊

7) Gehedgte Pairs / „Pair Trading“: wo Retail in der Regel eine deutlich höhere Chance hat

Jetzt kommen wir zu dem Bereich, in dem Privatanleger häufiger einen nachhaltigen Vorteil finden: Pair Trading / Relative-Value-Strategien.

7.1 Das Wesen des Pair-Ansatzes

Du wählst zwei verwandte Assets, X und Y (ökonomisch oder statistisch), und konstruierst einen Spread:

-

entweder einen einfachen (X − Y),

-

oder mit Hedge-Ratio (X − b·Y).

Wenn sich der Spread „zu weit“ bewegt, kaufst du das „günstige“ Asset und verkaufst das „teure“ – in Erwartung einer Konvergenz.

7.2 Warum die Chancen hier höher sind als bei Latenz – und oft höher als bei Dreiecksarbitrage

-

Geschwindigkeit ist nicht kritisch: Positionen können Minuten, Stunden oder Tage laufen;

-

der Vorteil liegt oft in Disziplin, nicht in Millisekunden;

-

Kosten sind leichter zu kontrollieren, weil du nicht Mikrosekunden-Ineffizienzen jagst.

7.3 Risiken, die man nicht beschönigen sollte

-

Zusammenbruch der Beziehung (Regimewechsel);

-

Kosten und Verfügbarkeit von Leerverkäufen;

-

Einfluss von Dividenden/Corporate Actions (für Aktien/ETFs);

-

Risiko von Liquiditäts-Spread-Ausweitungen in Stressphasen.

Fazit zu Pairs: Das ist Quasi-Arbitrage, nicht risikofrei. Aber genau hier können Privatanleger mit gutem Risikomanagement ein nachhaltiges System aufbauen.

8) Statistische Arbitrage: ein „Überbegriff“, der sowohl retail-freundlich als auch voll institutional sein kann

Stat Arb ist keine einzelne Strategie, sondern eine Familie von Ansätzen: von Pairs über marktneutrale Körbe, Faktor-Long/Short-Portfolios und mehr.

8.1 Warum „Equity-Style“ Stat Arb für Retail schwer zu replizieren ist

Weil institutionelle Stat-Arb-Ansätze typischerweise erfordern:

-

große Datensätze und umfangreiche Datenbereinigung;

-

strenge Berücksichtigung von Corporate Actions;

-

sehr günstige Ausführung;

-

skalierbare Leerverkäufe;

-

Portfolio-Optimierung und Exposures-Kontrolle.

8.2 Wo Stat Arb realistisch für Retail wird

-

längere Horizonte (stündlich/täglich), wo Kosten das Signal weniger zerstören;

-

kleine Körbe oder Pairs mit klarer ökonomischer Intuition;

-

strenger Schutz gegen Overfitting (Walk-Forward-Analysen, Out-of-Sample-Tests, Stresstests).

Fazit zu Stat Arb: Retail hat eine Chance, aber nur, wenn es nicht versucht, HFT-Style Stat Arb zu kopieren, sondern eine langsamere, diszipliniertere Version baut.

9) Ein aktualisierter Vergleich der Retail-Chancen: eine Skala reicht nicht mehr

Um den Artikel ehrlich und nicht werblich zu halten, schlage ich vor, Strategien entlang zweier Dimensionen zu bewerten:

-

Skala A: Trading-Machbarkeit (Erwartung nach Kosten + beherrschbares Risiko)

-

Skala B: Operatives Überleben (Regeln, Erkennung, Gegenpartei, Fähigkeit, ruhig zu operieren)

Denn z. B. können latenbasierte Strategien in Demos oder Tests profitabel aussehen, laufen aber direkt in Broker-/Prop-Regeln und Risikosysteme.

9.1 Indikative Ratings (zum Verständnis der Logik)

-

Latenz 1 Leg

-

A: 2–3/10 (Kosten und Geschwindigkeit)

-

B: 0–3/10 (oft durch Regeln/Risikokontrolle eingeschränkt)

-

-

Latenz 2 Legs

-

A: 3–4/10

-

B: 2–3/10 (aus denselben Gründen)

-

-

Dreieck

-

A: 3–5/10 (wenn Intra-Venue und Kosten kontrolliert sind)

-

B: 4–7/10 (meist weniger Konflikt mit Regeln, wenn es „normale“ Exchange-Mechanik ist)

-

-

Multi-Leg-Lock (2 Legs / Lock-Ansätze)

-

A: 5–6/10 (mechanisch robuster, aber teurer und komplexer)

-

B: ~3/10, wenn es im Kern eine Latenz-Familie-Strategie in OTC/Prop-Umgebungen ist

-

-

Multi-Leg-Lock (3+ Legs / BrightTrio-Logik)

-

A: 6–7/10 (mehr Flexibilität, aber auch mehr Kosten und Risiken)

-

B: 3–4/10 in Umgebungen, in denen Arbitrage/Latenz-Praktiken verboten sind

-

-

Pairs / gehedgter Relative Value

-

A: 5–7/10 (bei guter Pair-Auswahl und Kostenkontrolle)

-

B: 6–9/10 (meist weniger Konflikte, wenn Shorting-/Margin-Regeln beachtet werden)

-

-

Stat Arb (auf moderaten Horizonten)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + Hybrid Masking

-

A: 8/10

-

B: 9/10

-

Warum ich Multi-Leg-„Masking“-Arbitrage nicht pauschal mit „8/10“ bewerte: In realen Umgebungen treffen diese Strategien oft auf Verbote oder Einschränkungen von Arbitrage-/Latenz-Praktiken, und „Masking“ eliminiert weder Kosten, Tail-Risiken noch die Rechte der Gegenpartei aus den Ausführungsregeln.

10) SharpTrader als „das Tool.“

10.1 Wie SharpTrader positioniert wird

Im offiziellen SharpTrader-Wiki wird es als professionelle Trading-Plattform/Workstation beschrieben, die für fortgeschrittene Arbitrage über mehrere Märkte (Forex, CFD, Metalle, Futures, Krypto) entwickelt wurde und erweiterte Kontroll- und Analysefähigkeiten bietet.

10.2 Welche Strategien öffentlich gelistet sind

Auf der Produktseite SharpTrader Pro umfassen die integrierten/verfügbaren Strategien explizit:

-

Latenz-Arbitrage,

-

Lock / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

Hedge Arbitrage,

-

Dreiecksarbitrage,

-

Statistische Arbitrage,

und andere.

In der Brief Strategies Overview im Wiki werden Strategien zusätzlich als latenbasiert, hedge-basiert und auxiliary gruppiert; BrightTrio, LockCL2, Statistical usw. sind dort ebenfalls klar gelistet.

Damit kann die Aussage „SharpTrader enthält alle in unserem Artikel diskutierten Strategietypen“ durch Quellen gestützt werden – mit der Klarstellung, dass einige Strategien separate Module/Optionen sind und nicht immer „alle standardmäßig“ enthalten sind.

10.3 Kann man es „das professionellste“ nennen?

Ein absolutes „das beste“ ist immer subjektiv. Ehrlich lässt sich aber Folgendes sagen:

-

SharpTrader wird klar als professionelle Arbitrage-Plattform positioniert (gemäß Herstellerbeschreibung/Wiki).

-

Einige Reviews beschreiben SharpTrader als „das professionellste“ unter den kommerziell verfügbaren Arbitrage-Programmen für Forex und Krypto und vergeben hohe Bewertungen – das ist jedoch die Meinung bestimmter Reviewer, keine objektive „Markttatsache“.

So formuliert ist das Fazit stimmig, ausgewogen und überprüfbar.

Vergleichende Bewertung von Arbitrage-Strategien für Privatanleger

Bewertungsskala:

-

1 = sehr niedrig

-

10 = sehr hoch

Die Scores spiegeln die praktische Realität für Privatanleger wider, nicht theoretische Arbitrage.

| Strategietyp | Kapital-Effizienz | Technische Komplexität | Ausführungsrisiko | Skalierbarkeit | Broker-/Venue-Kompatibilität | Erfolgswahrscheinlichkeit (Retail) |

|---|---|---|---|---|---|---|

| 1-Leg Latenz-Arbitrage | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| 2-Leg Latenz-Arbitrage | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| Dreiecksarbitrage | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| Gehedgtes Pair Trading (Relative Value) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| Statistische Arbitrage (Retail-Scale) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| 2-Leg Lock-Arbitrage (LockCL-Typ) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| 3+-Leg Lock-Arbitrage (BrightTrio-Typ) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| Latenz + Lock (Multi-Leg-Hybrid) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| PhantomDrift-Typ Hybrid (Latenz + RV) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + Hybrid Masking | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

Wie man diese Tabelle liest

Erklärung der Schlüsselspalten

-

Kapital-Effizienz

Wie effektiv Kapital im Verhältnis zu Margin und Lock-Anforderungen genutzt wird. -

Technische Komplexität

Infrastruktur, Logik, Monitoring und Schwierigkeit der Fehlerbehandlung. -

Ausführungsrisiko

Risiko von Teilfüllungen, Slippage, Leg-Mismatch und Timing-Fehlern. -

Skalierbarkeit

Fähigkeit, Volumen zu erhöhen, ohne den Edge zu zerstören. -

Broker-/Venue-Kompatibilität

Wahrscheinlichkeit, dass die Strategie erlaubt ist und langfristig ohne Eingriffe betrieben werden kann. -

Erfolgswahrscheinlichkeit (Retail)

Gesamte risikoadjustierte Wahrscheinlichkeit nachhaltiger Profitabilität für Privatanleger.

11) Praktische Checkliste: wie Retail die Chancen realistisch verbessern kann (keine Magie, keine „Bypasses“)

Damit der Artikel nicht rein theoretisch bleibt, hier eine Checkliste, die gleichermaßen für Dreiecksarbitrage, Pairs und Stat Arb gilt – und teilweise auch für Multi-Leg-Setups:

-

Alle Gesamtkosten berechnen

-

Kommissionen, Spreads, Slippage, Swaps/Funding, Kapitalkosten.

-

-

Leg-Bruchszenarien modellieren

-

Was, wenn ein Leg gefüllt wird und das andere nicht?

-

Was, wenn es nur teilweise gefüllt wird?

-

Was, wenn Konnektivität/API ausfällt?

-

-

Liquidität und Skalierbarkeit prüfen

-

Wenn deine „Chance“ bei 0,5–1 Lot verschwindet, ist es keine Strategie – sondern eine Mikro-Anomalie.

-

-

Robustheit testen

-

Out-of-Sample-Tests,

-

Stress-Regimes (News/Volatilität),

-

Spread-Ausweitungen.

-

-

Regeln der Gegenpartei lesen

-

Gerade bei Brokern oder Prop-Firmen: Verbote von Arbitrage/Latenz/HFT sind oft explizit in den Regeln genannt.

-

12) Schlussfazit: Hat Retail eine Chance bei Arbitrage?

Ja – es gibt eine Chance, aber sie ist ungleich verteilt.

-

Bei Latenz-Arbitrage (und ihren Multi-Leg-Lock-Varianten, wenn der Kern weiterhin latenabhängig ist) sind die Chancen von Retail durch Infrastruktur, Kosten und häufig durch Broker-/Prop-Regeln sowie Erkennung begrenzt.

-

Bei Dreiecksarbitrage gibt es Chancen, aber sie werden oft durch drei Ausführungen und Kosten aufgezehrt; praktisch funktioniert es eher als Nischenmechanik denn als Gelddruckmaschine.

-

Die realistischsten langfristigen Chancen für Retail liegen häufiger in Pairs/Relative Value-Strategien und in moderater Stat Arb auf längeren Horizonten, wo Wettbewerb weniger um Mikrosekunden geht und der Vorteil über Modelle, Disziplin und Risikomanagement aufgebaut werden kann.

-

Die höchsten Chancen liegen meiner Ansicht nach aktuell in PhantomDrift und in Next-Gen-Strategien mit Masking, die wie „unerfahrenes Retail-Trading“ wirken und dadurch Broker- und Prop-Firm-Filter effektiver passieren.

Häufig gestellte Fragen (FAQ)

Hat Retail-Trading tatsächlich eine Chance in der Arbitrage?

Ja. Privatanleger haben eine Chance in der Arbitrage – aber nicht gleichmäßig über alle Strategietypen hinweg. Der Schlüssel liegt darin, Ansätze zu wählen, bei denen der Vorteil aus Struktur, Trade-Flow-Design und Risikomanagement kommt, statt aus reiner Geschwindigkeit oder Infrastruktur.

Warum ist klassische Latenz-Arbitrage so schwierig für Privatanleger?

Klassische einbeinige oder zweibeinige Latenz-Arbitrage hängt stark ab von:

-

Ausführungsgeschwindigkeit,

-

ultraniedrigen Kosten,

-

und privilegierter Infrastruktur.

In modernen Broker- und Prop-Firm-Umgebungen begünstigen diese Faktoren institutionelle Akteure stark. Privatanleger sind oft nicht nur durch Latenz, sondern auch durch Ausführungsregeln und Risikokontrollen eingeschränkt.

Heißt das, Latenz-Arbitrage ist für Retail komplett unbrauchbar?

Nicht unbedingt.

Während reine Latenz-Arbitrage schwierig ist, können fortgeschrittene Implementierungen, die das Trade-Flow-Profil neu gestalten, die praktische Nutzbarkeit für Retail erheblich verbessern.

Hier kommen Strategien wie PhantomDrift und Hybrid Masking ins Spiel.

Was macht PhantomDrift anders als klassische Arbitrage?

PhantomDrift ist nicht nur eine Latenz-Strategie – es ist ein hybrides Ausführungs-Framework.

Die Kernidee ist nicht, rohe Geschwindigkeit zu jagen, sondern:

-

das Ausführungsmuster umzuformen,

-

den sichtbaren Footprint klassischer Arbitrage zu reduzieren,

-

und Risiko dynamischer zu verteilen.

Damit verschiebt sich die Strategie vom „Speed-Wettbewerb“ hin zu operativer Robustheit.

Warum ist Hybrid Masking wichtig?

Hybrid Masking fügt eine zusätzliche Ebene der Trade-Flow-Normalisierung hinzu.

Statt dass Trades wie ein starres Arbitrage-Muster aussehen, erzeugt die Strategie:

-

eine diversifiziertere Ausführungsstruktur,

-

mischt Arbitrage-Logik mit nichtlinearem Positionsverhalten,

-

und führt zu einem Trade-Profil, das näher an diskretionärem oder gemischtem Trading liegt.

Das verbessert die operative Überlebensfähigkeit, ohne die zugrunde liegende Marktlogik zu verändern.

Bedeutet „Masking“, Broker-Regeln zu umgehen?

Nein.

Masking bedeutet nicht, Regeln zu umgehen – es geht darum, wie sich eine Strategie strukturell verhält.

Jeder Broker und jede Prop-Firma bewertet Muster, nicht Absichten.

Eine Strategie, die:

-

Positionen schrittweise managt,

-

mechanische Spitzen vermeidet,

-

und sich über Regimes hinweg konsistent verhält

ist von Natur aus kompatibler mit modernen Risikosystemen.

Ist das Hinzufügen eines Martingale nicht riskant?

Martingale-Elemente erhöhen das Risiko immer, wenn sie falsch eingesetzt werden.

In PhantomDrift sind sie jedoch:

-

begrenzt,

-

kontrolliert,

-

und werden als Mechanismus zur Glättung des Trade-Flows genutzt, nicht als aggressive Recovery.

Richtig angewandt kann das die Risikoverteilung verbessern, statt sie zu verstärken.

Warum schneiden PhantomDrift + Hybrid Masking besser ab als andere Arbitrage-Ansätze?

Weil sie in beiden kritischen Dimensionen gut sind:

-

Trading-Machbarkeit

-

robuste Ausführungslogik,

-

positive Erwartung nach Kosten,

-

Anpassungsfähigkeit an unterschiedliche Marktbedingungen.

-

-

Operative Überlebensfähigkeit

-

geringerer Konflikt mit Broker-Risikosystemen,

-

geringere Abhängigkeit von Mikrosekunden-Vorteilen,

-

bessere langfristige Kontostabilität.

-

Sehr wenige Arbitrage-Frameworks adressieren beide Dimensionen gleichzeitig.

Sind PhantomDrift und Hybrid Masking für Anfänger geeignet?

Sie sind keine Anfängerstrategien, sondern retail-zugängliche professionelle Strategien.

Sie eignen sich am besten für Trader, die:

-

Risiko verstehen,

-

Konsistenz über Hype stellen,

-

und langfristige Überlebensfähigkeit über kurzfristige Spitzen bevorzugen.

Wie vergleichen sich diese Strategien mit Pairs oder statistischer Arbitrage?

Pairs und Stat Arb sind hervorragende langfristige Ansätze, besonders auf langsameren Zeithorizonten.

PhantomDrift und Hybrid Masking unterscheiden sich dadurch, dass sie:

-

näher an Ausführungsmechaniken operieren,

-

dynamisch an Mikrostruktur anpassen,

-

und in Umgebungen funktionieren können, in denen klassische Arbitrage scheitern würde.

Sie ergänzen Relative-Value-Strategien, statt sie zu ersetzen.

Ist PhantomDrift eine „garantierte“ Strategie?

Keine seriöse Strategie ist jemals garantiert.

PhantomDrift bietet:

-

ein hochwertigeres Risikoprofil,

-

bessere Ausführungs-Überlebensfähigkeit,

-

und einen realistischeren Weg für Privatanleger, in modernen Märkten zu operieren.

Deshalb rangiert es in praktischen Bewertungen konsequent nahe der Spitze.

Warum ist eine 10/10-Bewertung für jede Arbitrage-Strategie unrealistisch?

Weil Märkte sich entwickeln, Regeln sich ändern und Risiko nie null ist.

Eine Strategie mit 8/10, die:

-

überlebt,

-

sich anpasst,

-

und stetig akkumuliert

ist weitaus wertvoller als ein hypothetisches 10/10, das operativ scheitert.

Was ist die wichtigste Kernaussage des Artikels?

Retail-Arbitrage ist nicht tot, aber sie erfordert ein anderes Mindset.

Die Zukunft gehört Strategien, die:

-

Arbitrage-Logik mit intelligenter Ausführung kombinieren,

-

operative Realitäten respektieren,

-

Überlebensfähigkeit über theoretische Reinheit stellen.

PhantomDrift + Hybrid Masking repräsentieren genau diesen nächsten Schritt.