English

English Deutsch

Deutsch 日本語

日本語 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia Tiếng Việt

Tiếng Việt 中文

中文

هل لدى المتداولين الأفراد فرصة في المراجحة؟ 06/02/2026 – Posted in: Arbitrage Software, Forex trading

إخلاء مسؤولية: هذه المادة تعليمية. قد تكون استراتيجيات المراجحة وشبه المراجحة مربحة، لكن بالنسبة للمتداول الفردي فهي تقريبًا لا تكون «خالِية من المخاطر» بنسبة 100% بسبب التكاليف والانزلاق السعري وزمن التأخير وقيود البيع على المكشوف ومتطلبات الهامش والقواعد الخاصة بالوسطاء أو البورصات أو شركات التمويل (prop firms).

ملاحظة مهمة حول «الإخفاء»: يمكنني مناقشة مفاهيم هياكل الإقفال متعددة الأرجل وكيف تُوصَف أساليب «الإخفاء/التخفي» من منظور تسويقي، لكنني لن أقدّم تعليمات حول «كيفية تجاوز فلاتر/إضافات/قواعد مكافحة المراجحة» أو «كيفية تجنّب اكتشافك». فذلك لن يعود تحليلاً للتداول—بل سيكون عن التحايل على الضوابط. وفي الوقت نفسه، سأشرح لماذا لا تعني محاولات «الإخفاء» دائمًا «احتمالًا مرتفعًا للربح» وما المخاطر الإضافية التي تُدخلها.

1) لماذا تبدو المراجحة بسيطة — ولماذا في الواقع كل شيء يدور حول الاحتكاكات

الصورة الكلاسيكية للمراجحة تبدو هكذا: اشترِ بسعر أقل → بِع بسعر أعلى → خُذ الفارق. في نموذج الكتب، إذا كان الأصل نفسه مُسعَّرًا بشكل مختلف في الوقت نفسه، فإن المشاركين يُغلقون الفجوة فورًا ويحققون ربحًا شبه خالٍ من المخاطر.

لكن عمليًا، بالنسبة للمتداولين الأفراد، تصطدم المراجحة تقريبًا دائمًا باحتكاكات:

-

السرعة وزمن التأخير (تأخر الاقتباسات، موقعك في طابور دفتر الأوامر، توجيه الأوامر)؛

-

تكاليف التنفيذ (العمولات، الفروقات، الانزلاق السعري، أثر السوق)؛

-

الوصول (البيع على المكشوف، الريبو/اقتراض الأوراق المالية، هياكل الرسوم، جودة التغذية السعرية، بنية FIX/الجسور)؛

-

المخاطر التشغيلية (مشكلات API/المنصة/الإنترنت، الانقطاعات، عدم تزامن الأرجل)؛

-

القواعد والامتثال (ما هو «ممكن نظريًا» قد يُعد محظورًا أو «تدفقًا سامًا» وفق قواعد جهة التنفيذ).

في هذه النقطة، من المهم الفصل بين عالمين:

-

المراجحة الصلبة (شبه خالية من المخاطر): تتطلب عادةً بنية على مستوى صانع السوق/التداول عالي التردد، ورسومًا منخفضة جدًا، واستضافة قريبة (colocation)، وتغذيات بيانات مباشرة. بصيغتها «النقية»، فهي إلى حد كبير غير متاحة للمتداول الفردي.

-

القيمة النسبية / شبه المراجحة: تقوم بالتحوط لجزء من المخاطر وتربح من عدم الكفاءة النسبية أو الانحرافات الإحصائية أو الاختلالات الهيكلية. لدى الأفراد فرصة أكبر هنا، لأن الميزة غالبًا ما تكون في النموذج والانضباط وإدارة المخاطر—لا في أجزاء الألف من الثانية.

2) خريطة الاستراتيجيات التي نقارنها

طلبتَ تفصيل ومقارنة ما يلي:

-

مراجحة زمن التأخير (قائمة على التأخير/الكمون): رجل واحدة ورجلان.

-

المراجحة الثلاثية.

-

تداول الأزواج المُتحوَّط/تداول الأزواج (قيمة نسبية بين أداتين/سوقين).

-

المراجحة الإحصائية (كمفهوم «مظلّة»).

-

وبشكل منفصل: مراجحة متعددة الأرجل (رجلان و3+ أرجل) مع آليات الإقفال، بما في ذلك أمثلة مثل LockCL2 وBrightTrio، بالإضافة إلى طبقات «إخفاء» مثل PhantomDrift وHybrid Masking.

من المهم عدم الخلط بين هذه الفئات:

-

الثلاثية تتعلق باتساق صيغة أسعار الصرف المتقاطعة (A/B × B/C ≈ A/C).

-

زمن التأخير يتعلق بعدم تماثل سرعة تحديث الأسعار وبُنية السوق الدقيقة.

-

أساليب الإقفال متعددة الأرجل تتعلق أكثر بميكانيكيات إدارة الأرجل/الحسابات، حيث الهدف هو تقليل مخاطر عدم تزامن الدخول/الخروج و/أو تغيير ملف الصفقة.

-

الأزواج/المراجحة الإحصائية تتعلق بالنموذج والمخاطر، وغالبًا ما تكون على أفق زمني أطول.

3) مراجحة زمن التأخير: رجل واحدة ورجلان

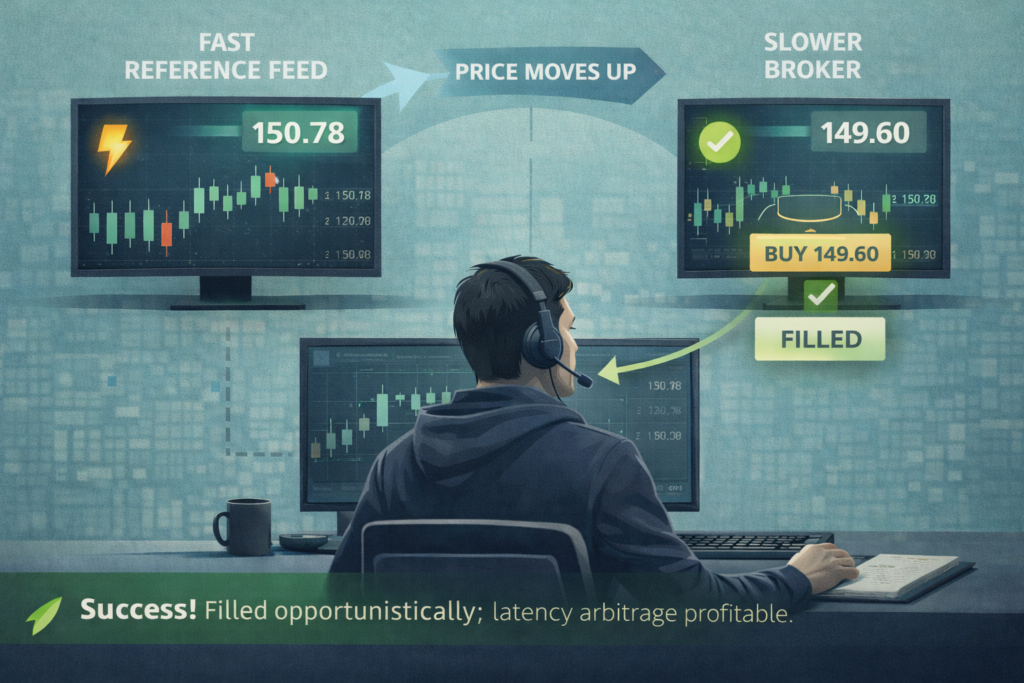

3.1 كيف تبدو مراجحة زمن التأخير عمليًا

مراجحة زمن التأخير هي محاولة للربح من حقيقة أن السعر قد “تحدّث” في مكان ما، لكنه لم يتحدّث بعد في مكان آخر، ما يسمح لك بضرب تسعيرة قديمة. في توثيق SharpTrader، يُوصَف ذلك صراحةً بأنه مقارنة الأسعار بين “وسيط بطيء” ومصدر أسعار سريع (تغذية سريعة)، وفتح صفقة عند اكتشاف فجوة.

3.2 زمن تأخير برجل واحدة (1 leg): لماذا هو معقّد للمتداول الفردي

الآلية: تتداول فقط على الجانب “البطيء”، على أمل أن تُنفَّذ بسعر قديم.

لماذا يتوسع هذا بشكل سيئ للمتداول الفردي:

-

نافذة الفرصة غالبًا قصيرة للغاية؛

-

التنفيذ غير مضمون؛

-

التكاليف (السبريد/الانزلاق) تلتهم بسهولة الربح “المرئي”؛

-

في بيئات OTC/CFD غالبًا ما تُصنَّف هذه الأنماط على أنها غير مرغوبة.

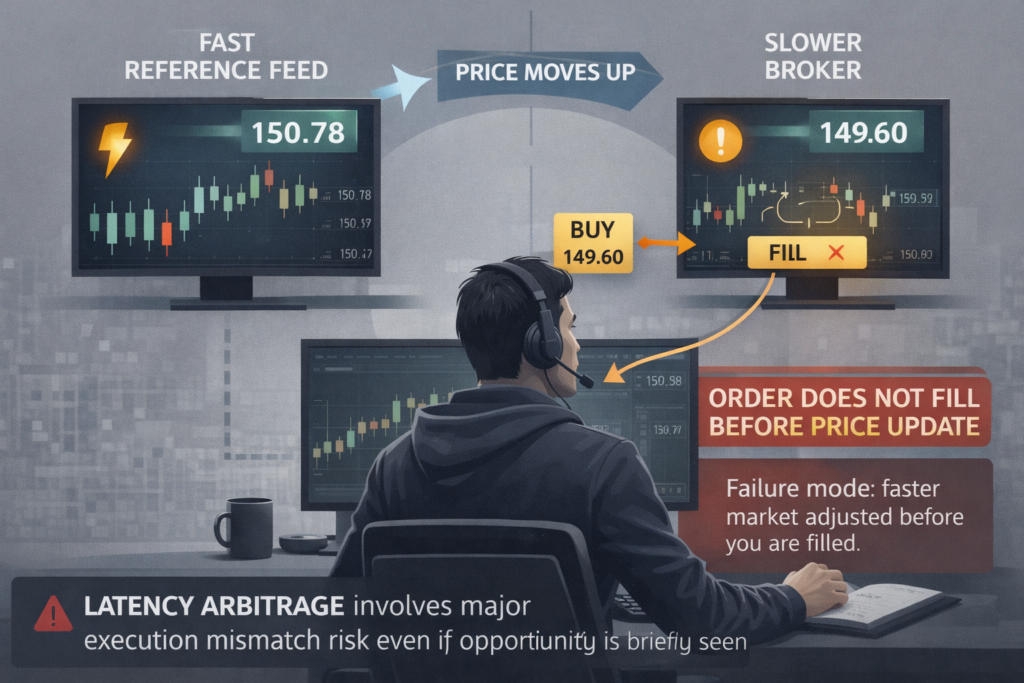

هناك أيضًا طبقة واقعية مهمة هنا: كثير من الوسطاء يحظرون مراجحة زمن التأخير صراحةً على مستوى القواعد ويحتفظون بحق إلغاء/رفض التنفيذ أو تقييد الوصول. على سبيل المثال، في المواد التعليمية لأحد الوسطاء المعروفين، يتم إدراج خبير آلي لمراجحة زمن التأخير على أنه “غير مسموح.”

وفي سياسة تنفيذ الأوامر لديهم، يوجد أيضًا بند يمنح الحق في رفض/إلغاء الأوامر أو تقييد الوصول إذا كان العميل منخرطًا في مراجحة، بما في ذلك مراجحة زمن التأخير ومراجحة السواب.

بالإضافة إلى ذلك، غالبًا ما تُدرِج شركات التمويل (prop firms) “المراجحة/تداول زمن التأخير” صراحةً ضمن قائمة الممارسات المحظورة.

خلاصة الرجل الواحدة: قد تلتقط فرصة أحيانًا، لكن كعمل مستدام للمتداول الفردي فاحتمالاته ضعيفة—أنت تنافس على السرعة وتصطدم بقواعد جهة التنفيذ.

3.3 زمن تأخير برجلين (2 leg): “تقريبًا مراجحة”، ولكن بتكلفة أعلى

الآلية: تنفّذ الرجل الأولى على الجانب البطيء ثم تتحوّط سريعًا على الجانب السريع (أو جانب بطيء آخر)، لتقفل السبريد.

قد يبدو هذا أكثر “صحة”، لكن تظهر مشكلات جديدة:

-

خطر أن تُنفَّذ رجل بينما الأخرى لا تُنفَّذ، أو تُنفَّذ بسعر أسوأ؛

-

تضاعف التكاليف (عمولات/سبريد على صفقتين)؛

-

تضاعف مخاطر البنية التحتية؛

-

متطلبات الهامش على الجانبين.

ومرة أخرى، بيئة التنفيذ مهمة. يمكن لأنظمة مخاطر الوسطاء ووحدات مكافحة الاحتيال أن تكتشف “صفقات رابحة فُتحت أثناء فجوات التغذية” (price feed gaps) وتتعامل معها كاستغلال للكمون. على سبيل المثال، يصف توثيق Brokerpilot مُحفّز Latency Arbitrage يقوم بوَسْم مثل هذه الأنماط.

خلاصة الرجلين: الاحتمالات أفضل قليلًا من الرجل الواحدة، لكن في الأسواق الناضجة وبيئات الوسطاء، ما زال المتداول الفردي يلعب في ملعب تهيمن عليه البنية التحتية وتصنيف التدفقات.

4) المراجحة المثلثية: لماذا غالبًا ما تخسر «ثلاث صفقات» أمام «طبقتين من التكاليف»

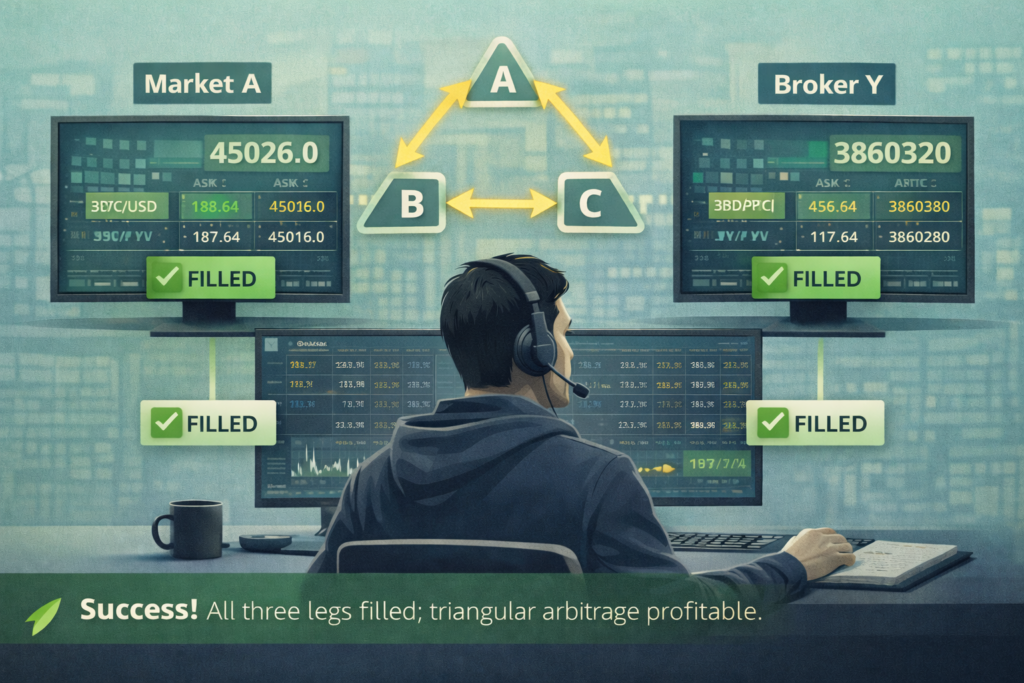

4.1 جوهر المثلث

تستغل المراجحة المثلثية عدم الاتساق في أسعار الصرف المتقاطعة: إذا كان A/B × B/C ≠ A/C (بعد احتساب العمولات وفروق الأسعار)، يمكنك تنفيذ دورة من عمليات الصرف والعودة إلى العملة الأصلية مع تحقيق ربح.

في التداول الواقعي، نميّز بين:

-

مثلث داخل المنصّة (الصفقات الثلاث على نفس البورصة/ضمن نفس المكان)؛

-

مثلث بين منصّات (الأرجل على منصّات مختلفة)، والذي يتحوّل عمليًا إلى مزيج من الكمون بالإضافة إلى مخاطر التسوية/التحويل.

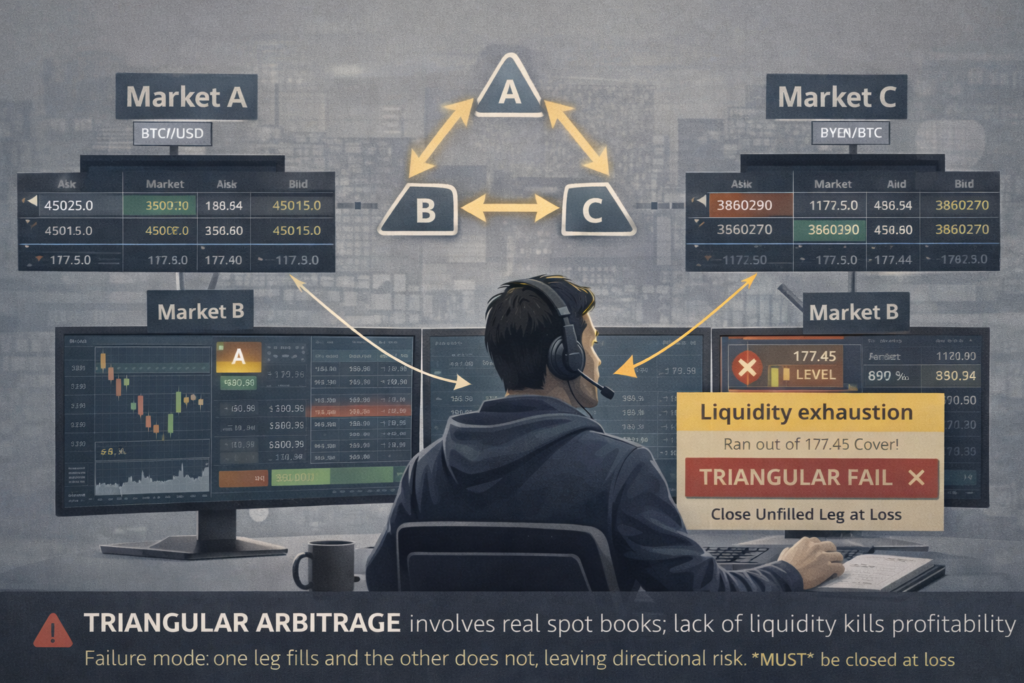

4.2 لماذا هذا صعب على المتداول الفردي

يتطلب المثلث ثلاث عمليات تنفيذ، ويمكن لأي «رِجل» أن:

-

يُنفَّذ جزئيًا؛

-

يُنفَّذ بسعر أسوأ؛

-

لا يُنفَّذ إطلاقًا.

في الوقت نفسه، لديك ثلاث عمولات على الأقل. إذا كنت «مُستحوِذًا على السيولة» (taker) في كل رِجل، فغالبًا ما تنتهي حسابيًا بنتيجة سلبية حتى عندما تبدو الحلقة «مربحة» على الورق.

4.3 أين تظهر الفرصة

تميل الفرص إلى الظهور بشكل أكثر:

-

في الأدوات الأقل سيولة؛

-

أثناء التحركات الحادة في السوق؛

-

أثناء حالات عدم التزامن التقنية.

لكن هناك مفارقة: كلما بدا «المثلث» أكثر سُمكًا، كان ذلك غالبًا إشارة إلى ضعف السيولة، وينتهي الانزلاق السعري بابتلاعه.

خلاصة المراجحة المثلثية: لدى المتداول الفردي فرصة متوسطة إذا كانت الحالة داخل منصّة واحدة وكان يحسب التكاليف بدقة وينفّذ بحذر. لكن كـ«آلة أموال دائمة وبسيطة»—لا.

5) مراجحة القفل متعددة الأرجل: رِجلان و3+ أرجل

لنكن صريحين: هناك أسباب تجعل هذه الأساليب أكثر «قابلية للبقاء» ميكانيكيًا، لكن تقييمها تلقائيًا 8/10 كـ«فرصة للربح» أمر محفوف بالمخاطر، لأن:

-

غالبًا ما تنتمي إلى عائلة الكمون نفسها؛

-

تضيف تكاليف وتعقيدًا؛

-

و«الإخفاء» ليس ألفا.

5.1 ما هو نهج القفل

نهج القفل هو عندما يحتفظ النظام بمركزين متعاكسين (شراء وبيع) عبر حسابات أو منصّات مختلفة، ثم «يحل» التباعد عبر الإغلاق أو التحويل أو إعادة تخصيص جزء من المركز.

الفكرة هي تقليل خطر «امتلأت الرِجل الأولى والثانية لم تمتلئ»، لأن لديك بالفعل بنية شبه محايدة جزئيًا، وتتم الإدارة عبر إغلاق/نقل/إعادة هيكلة الأرجل.

5.2 أمثلة: LockCL2 وBrightTrio كتطبيقات لمنطق متعدد الأرجل

في SharpTrader، يتم وصف هذه كحزمة من الاستراتيجيات مجمّعة تحت منطق نواة مشترك. في Brief Strategies Overview، يتم ذكر ما يلي صراحة:

-

الكمون (رِجل واحدة)،

-

Lock CL2 (حسابان بمراكز متعاكسة)،

-

Lock CL3،

-

Bright Trio (3 حسابات)، وغيرها.

كما يؤكد ويكي LockCL2 أن منطق الدخول عبر إغلاق/تحويل المراكز يجعل الاستراتيجية «أقل ارتباطًا مباشرًا» بمراجحة الكمون ويساعدها على تفادي بعض آليات مكافحة المراجحة لفترة أطول.

أما BrightTrio فيتم وصفه في الويكي كمراجحة كمون عبر ثلاثة حسابات بهدف «أقصى تأثير للإخفاء».

لن أتوسع عمدًا في صيغة «كيف تضبطها بالضبط لتجاوز الاكتشاف». لكن من منظور تحليل التداول يمكن تلخيصها كالتالي:

الإيجابيات المحتملة لإعدادات متعددة الأرجل:

-

درجات حرية أكثر في إدارة الأرجل؛

-

أحيانًا تحمّل أفضل لعدم تزامن التنفيذ.

ثمن تلك الإيجابيات:

-

عمولات/فروق أعلى (أرجل أكثر)؛

-

متطلبات هامش أعلى؛

-

سيناريوهات فشل أكثر (رِجل «عالقة»، أخرى «تهرب»، ثالثة لا تُنفّذ)؛

-

مخاطر تشغيلية أعلى.

5.3 لماذا لا يمكن اعتبار «متعدد الأرجل + إخفاء» تلقائيًا «فرصة 8/10»

لأن محورين منفصلين يجب التفريق بينهما:

-

محور التداول: هل لدى الاستراتيجية عائد متوقع إيجابي بعد التكاليف مع مخاطر مقبولة؟

-

المحور التشغيلي/القانوني: هل يسمح الطرف المقابل (الوسيط/شركة البروَب/المنصّة) بهذا الأسلوب، أم سيُقيَّد بقواعد أو أنظمة مخاطر؟

إذا بُنيت الاستراتيجية على استغلال التأخير، فحتى مع ميكانيكيات جيدة للأرجل تبقى ضمن منطقة حيث:

-

قد يحظر الوسطاء مراجحة الكمون ويحتفظون بحق إلغاء/رفض الصفقات أو تقييد الوصول؛

-

قد تحظر شركات البروَب المراجحة/تداول الكمون كفئة؛

-

يبني مزوّدو المخاطر لدى الوسطاء كواشف لأنماط الكمون.

لذلك حتى لو زاد «الإخفاء» من التخفي، فهذا لا يساوي ضمان «فرصة الربح والسحب». في العالم الحقيقي، يخسر المتداولون الأفراد ليس فقط بسبب حسابات السبريد، بل أيضًا لأن القواعد أو الطرف المقابل لا يقبل ذلك النوع من المخاطر.

6) PhantomDrift والإخفاء الهجين: لماذا «التمويه» ≠ «أفضل مراجحة»

-

غالبًا ما تُنسب أعلى الاحتمالات إلى استراتيجيات مثل PhantomDrift،

-

وأكثر من ذلك عند دمجها مع Hybrid Masking بسبب مستوى التمويه العالي (بما في ذلك عناصر مارتينغيل و«تشابه مع التداول اليدوي»).

سأدمج ذلك منطقيًا في المقال—كطبقة منفصلة: «تصميم تدفق تداول تشغيلي»، لكن مع تحذيرات مهمة.

6.1 كيف تُوصَف هذه الاستراتيجيات علنًا

على موقع BJF Trading Group، يوصف PhantomDrift صراحة بأنه مزيج من مراجحة الكمون ومارتينغيل (بعدد محدود من خطوات التوسّط)، بهدف مُعلن هو «إخفاء نشاط المراجحة» و«إرباك إضافات مكافحة المراجحة».

على ويكي SharpTrader، تُوصَف استراتيجية الإخفاء الهجين كآلية لتعزيز أثر الإخفاء لاستراتيجيات المراجحة داخل SharpTrader، ويتم ذكر ارتباطها بـ PhantomDrift (التفعيل/الاستخدام) صراحة.

6.2 لماذا إضافة مارتينغيل ليست «ربح تمويه مجاني»

مكوّن المارتينغيل يكاد دائمًا:

-

يزيد مخاطر الذيل (سحوبات نادرة لكنها قد تكون عميقة)؛

-

وقد يسيء العائد المعدّل بالمخاطر؛

-

ويجعل النتائج أكثر اعتمادًا على النظام السوقي (أنظمة الاتجاه غالبًا «تكسر» منطق التوسّط، لذا يُنصح بإيداع أكبر مقارنةً مثلًا بـ LockCL2).

الهدف هو جعل ملف التداول أقل شبهًا بتدفق كمون كلاسيكي. لكن ذلك لا يضمن المتانة:

-

تصبح أقل قابلية للتنبؤ بالنسبة للفلاتر،

-

لكن تدفع ثمنًا عبر سحوبات محتملة—وإن كانت نظريًا قابلة للتحكم.

6.3 أهم خلاصة للمقال

«تمويه عالٍ» ليس هو نفسه «احتمال ربح عالٍ».

التمويه يتعلق بكيف تبدو الاستراتيجية خارجيًا.

واحتمال الربح يتعلق بالتوقع بعد التكاليف + ضبط المخاطر + القدرة على العمل قانونيًا وبهدوء مع الطرف المقابل المختار.

لذا في مقال صادق، الأدق ألا نكتب «PhantomDrift = 10/10» بل:

-

في الوصف التسويقي، تُقدَّم PhantomDrift/Hybrid Masking كطرق لتغيير ملف صفقات المراجحة؛

-

وفي التقييم الواقعي يجب مراعاة أن العديد من الأطراف تحظر استراتيجيات فئة الكمون وتحتفظ بحق إلغاء الصفقات أو تقييد الوصول؛

-

وأن عناصر المارتينغيل قد تزيد مخاطر الذيل.

لهذا سأقيّم PhantomDrift بـ 8/10.

لم أرَ 10/10 من قبل—ولا أظنني سأراها 😊

7) الأزواج المُتحوَّطة / «تداول الأزواج»: حيث يمتلك المتداول الفرد غالبًا فرصة أعلى فعلًا

ننتقل الآن إلى المجال الذي يجد فيه متداولو التجزئة في كثير من الأحيان أفضلية مستدامة: تداول الأزواج / استراتيجيات القيمة النسبية.

7.1 جوهر نهج الأزواج

تختار أصلين مرتبطين X و Y (اقتصاديًا أو إحصائيًا)، وتبني فرقًا (سبريد):

-

إما بسيطًا (X − Y)،

-

أو مع نسبة تحوّط (X − b·Y).

عندما «يتحرك السبريد بعيدًا جدًا»، تشتري الأصل «الرخيص» وتبيع «الغالي»، متوقعًا عودة التقارب.

7.2 لماذا الاحتمالات هنا أعلى من استراتيجيات الكمون—وغالبًا أعلى من التحكيم الثلاثي

-

السرعة ليست حاسمة: قد تستمر المراكز دقائق أو ساعات أو أيامًا؛

-

الميزة غالبًا في الانضباط لا في الملّي ثانية؛

-

يسهل ضبط التكاليف لأنك لا تطارد لاكفاءات على مستوى الميكروثانية.

7.3 مخاطر لا ينبغي التغاضي عنها

-

انهيار العلاقة (تحوّل النظام/الريجيم)؛

-

تكلفة وتوافر البيع على المكشوف؛

-

أثر التوزيعات/الإجراءات المؤسسية (للأسهم/صناديق ETF)؛

-

خطر اتساع فروق السيولة أثناء فترات الضغط.

خلاصة الأزواج: هذا شبه تحكيم وليس خاليًا من المخاطر. لكن بالضبط هنا يمكن لمتداولي التجزئة بناء نظام مستدام مع إدارة مخاطر سليمة.

8) التحكيم الإحصائي: «مظلّة» قد تكون ملائمة للتجزئة أو مؤسسية بالكامل

التحكيم الإحصائي ليس استراتيجية واحدة بل عائلة من الأساليب: من الأزواج إلى سلال محايدة للسوق، ومحافظ عوامل (لونغ/شورت)، وغيرها.

8.1 لماذا يصعب على متداول التجزئة نسخ التحكيم الإحصائي «على نمط الأسهم»

لأن التحكيم الإحصائي المؤسسي يتطلب عادةً:

-

بيانات ضخمة وتنظيفًا واسعًا للبيانات؛

-

احتسابًا صارمًا للإجراءات المؤسسية؛

-

تنفيذًا رخيصًا جدًا؛

-

بيعًا على المكشوف قابلًا للتوسع؛

-

تحسين المحافظ والتحكم في التعرض.

8.2 أين يصبح التحكيم الإحصائي واقعيًا للتجزئة

-

آفاق أطول (ساعة/يومي)، حيث تكون التكاليف أقل تدميرًا للإشارة؛

-

سلال صغيرة أو أزواج ذات منطق اقتصادي واضح؛

-

حماية صارمة ضد فرط المواءمة (تحليل walk-forward، اختبارات خارج العينة، اختبارات الضغط).

خلاصة التحكيم الإحصائي: لدى التجزئة فرصة، لكن فقط إذا لم تحاول تقليد التحكيم الإحصائي عالي التردد، وبنت نسخة أبطأ وأكثر انضباطًا.

9) مقارنة مُحدَّثة لفرص التجزئة: لم يعد مقياس واحد كافيًا

لإبقاء المقال صادقًا وغير ترويجي، أقترح تقييم الاستراتيجيات على بُعدين:

-

المقياس A: قابلية التنفيذ (التوقع بعد التكاليف + مخاطرة قابلة للإدارة)

-

المقياس B: قابلية البقاء تشغيليًا (القواعد، الرصد/الكشف، الطرف المقابل، القدرة على العمل بهدوء)

فمثلًا، قد تبدو استراتيجيات الكمون مربحة على الديمو أو في الاختبارات، لكنها تصطدم مباشرة بقواعد الوسطاء/شركات التمويل وأنظمة المخاطر.

9.1 تقييمات إرشادية (لفهم المنطق)

-

كمون ساق واحدة

-

A: 2–3/10 (التكاليف والسرعة)

-

B: 0–3/10 (غالبًا مقيّد بالقواعد/التحكم بالمخاطر)

-

-

كمون ساقين

-

A: 3–4/10

-

B: 2–3/10 (للأسباب نفسها)

-

-

تحكيم ثلاثي

-

A: 3–5/10 (إن كان داخل نفس المنصة وتم التحكم بالتكاليف)

-

B: 4–7/10 (غالبًا تضارب أقل مع القواعد إن كانت «ميكانيكا» بورصة طبيعية)

-

-

قفل متعدد الساقين (ساقان / أساليب القفل)

-

A: 5–6/10 (قد يكون أكثر متانة ميكانيكيًا، لكنه أغلى وأكثر تعقيدًا)

-

B: ~3/10 إذا كان في الأساس من عائلة الكمون ضمن بيئات OTC/prop

-

-

قفل متعدد الساقين (3+ سيقان / منطق BrightTrio)

-

A: 6–7/10 (مرونة أكبر، لكن أيضًا تكاليف ومخاطر أعلى)

-

B: 3–4/10 في البيئات التي تُحظر فيها ممارسات التحكيم/الكمون

-

-

الأزواج / القيمة النسبية المتحوَّطة

-

A: 5–7/10 (مع اختيار أزواج مناسب وضبط التكاليف)

-

B: 6–9/10 (عادةً تضارب أقل إذا تم احترام قواعد البيع على المكشوف/الهامش)

-

-

تحكيم إحصائي (على آفاق متوسطة)

-

A: 4–7/10

-

B: 6–9/10

-

-

PhantomDrift + تمويه هجين

-

A: 8/10

-

B: 9/10

-

لماذا لا أضع تقييمًا عالميًا «8/10» لتحكيم «التمويه» متعدد الساقين: في البيئات الواقعية، كثيرًا ما تواجه هذه الاستراتيجيات حظرًا أو قيودًا على ممارسات التحكيم/الكمون، كما أن «التمويه» لا يلغي التكاليف أو مخاطر الذيل أو حقوق الطرف المقابل بموجب قواعد التنفيذ.

10) SharpTrader بوصفه «الأداة»

10.1 كيف يتموضع SharpTrader

في ويكي SharpTrader الرسمي، يُوصَف بأنه منصة/محطة عمل تداول احترافية مُصمَّمة لتحكيم متقدم عبر أسواق متعددة (فوركس، CFD، معادن، عقود آجلة، عملات رقمية)، وتوفر تحكمًا موسعًا وقدرات تحليلية.

10.2 ما الاستراتيجيات المُعلنة علنًا

في صفحة منتج SharpTrader Pro، تتضمن الاستراتيجيات المدمجة/المتاحة بشكل صريح:

-

تحكيم الكمون،

-

قفل / LockCL1 / LockCL2 / LockCL3،

-

PhantomDrift،

-

BrightDuo / BrightTrio،

-

تحكيم التحوّط،

-

التحكيم الثلاثي،

-

التحكيم الإحصائي،

وغيرها.

وفي قسم Brief Strategies Overview على الويكي، تُجمَّع الاستراتيجيات أيضًا إلى كمونية، ومبنية على التحوّط، ومساعدة، مع إدراج BrightTrio وLockCL2 وStatistical وغيرها بوضوح.

وهذا يعني أن عبارة «SharpTrader يحتوي كل أنواع الاستراتيجيات التي ناقشناها في مقالنا» يمكن دعمها بالمصادر—مع توضيح أن بعض الاستراتيجيات وحدات/خيارات منفصلة وليست دائمًا «مشمولة كلها افتراضيًا».

10.3 هل يمكن وصفه بأنه «الأكثر احترافية»؟

إطلاق «الأكثر» حكمٌ مطلق وذاتي دائمًا. لكن يمكننا قول التالي بصدق:

-

يتموضع SharpTrader بوضوح كمنصة تحكيم احترافية (وفق وصف الشركة/الويكي).

-

وتصفه بعض المراجعات بأنه «الأكثر احترافية» بين برامج التحكيم التجارية المتاحة للفوركس والعملات الرقمية وتمنحه تقييمات عالية—لكن ذلك رأي مراجعين محددين وليس «حقيقة سوقية» موضوعية.

بهذا التأطير، يصبح الاستنتاج متماسكًا ومتوازنًا وقابلًا للتحقق.

تقييم مقارن لاستراتيجيات التحكيم لمتداولي التجزئة

مقياس الدرجات:

-

1 = منخفض جدًا

-

10 = مرتفع جدًا

تعكس الدرجات الواقع العملي لمتداولي التجزئة لا التحكيم النظري.

| نوع الاستراتيجية | كفاءة رأس المال | التعقيد التقني | مخاطر التنفيذ | قابلية التوسع | توافق الوسيط/المنصة | احتمال نجاح التجزئة |

|---|---|---|---|---|---|---|

| تحكيم الكمون بساق واحدة | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| تحكيم الكمون بساقين | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| التحكيم الثلاثي | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| تداول الأزواج المُتحوَّط (قيمة نسبية) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| التحكيم الإحصائي (بحجم تجزئة) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| تحكيم القفل بساقين (نمط LockCL) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| تحكيم القفل 3+ سيقان (نمط BrightTrio) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| كمون + قفل (هجين متعدد الساقين) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| هجين بنمط PhantomDrift (كمون + قيمة نسبية) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + تمويه هجين | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

كيفية قراءة هذا الجدول

شرح الأعمدة الرئيسية

-

كفاءة رأس المال

مدى فعالية استخدام رأس المال نسبةً إلى متطلبات الهامش والقفل. -

التعقيد التقني

صعوبة البنية التحتية والمنطق والمراقبة والتعامل مع الأعطال. -

مخاطر التنفيذ

مخاطر التنفيذ الجزئي، والانزلاق السعري، وعدم تطابق السيقان، وفشل التوقيت. -

قابلية التوسع

القدرة على زيادة الحجم دون تدمير الأفضلية. -

توافق الوسيط/المنصة

احتمال أن تكون الاستراتيجية مسموحة ويمكن تشغيلها على المدى الطويل دون تدخل. -

احتمال نجاح التجزئة

إجمالي الاحتمال المُعدَّل بالمخاطر لتحقيق ربحية مستدامة لمتداولي التجزئة.

11) قائمة تحقق عملية: كيف يمكن للتجزئة تحسين الاحتمالات واقعيًا (لا سحر، ولا «تجاوزات»)

كي لا يبقى المقال نظريًا فقط، إليك قائمة تحقق تنطبق بالتساوي على التحكيم الثلاثي والأزواج والتحكيم الإحصائي—وتنطبق جزئيًا على إعدادات متعددة الساقين:

-

احسب التكاليف الشاملة

-

العمولات، الفروق، الانزلاق، السواب/التمويل، تكلفة رأس المال.

-

-

نمذِج سيناريوهات انهيار الساق

-

ماذا لو امتلأت ساق ولم تمتلئ الأخرى؟

-

ماذا لو تم تنفيذها جزئيًا؟

-

ماذا لو فشل الاتصال/واجهة API؟

-

-

تحقق من السيولة وقابلية التوسع

-

إذا اختفت «الفرصة» عند 0.5–1 لوت، فهذه ليست استراتيجية—بل شذوذ صغير.

-

-

اختبر المتانة

-

اختبار خارج العينة،

-

فترات الضغط (أخبار/تقلب)،

-

اتساع السبريد.

-

-

اقرأ قواعد الطرف المقابل

-

خصوصًا عند التداول عبر الوسطاء أو شركات التمويل: غالبًا ما تُذكر حظر التحكيم/الكمون/HFT صراحةً في القواعد.

-

12) الخلاصة النهائية: هل لدى التجزئة فرصة في التحكيم؟

نعم—هناك فرصة، لكنها غير موزعة بالتساوي.

-

في تحكيم الكمون (وبما في ذلك تنويعات القفل متعددة الساقين إذا بقي الجوهر معتمدًا على الكمون)، تتحدد فرص التجزئة بالبنية التحتية والتكاليف وغالبًا بقواعد الوسطاء/شركات التمويل والكشف.

-

في التحكيم الثلاثي، توجد فرص، لكنها غالبًا تُلتهم عبر ثلاث عمليات تنفيذ وتكاليف؛ عمليًا تعمل كميكانيكية متخصصة أكثر من كونها آلة لطباعة المال.

-

أما الفرص الأكثر واقعية على المدى الطويل للتجزئة فتكون غالبًا في استراتيجيات الأزواج/القيمة النسبية والتحكيم الإحصائي المعتدل على آفاق أطول، حيث تقل المنافسة على مستوى الميكروثانية ويمكن بناء الأفضلية عبر النماذج والانضباط وإدارة المخاطر.

-

وفي رأيي، فإن أعلى الاحتمالات حاليًا هي في PhantomDrift وفي الاستراتيجيات الجيل القادم ذات «التمويه» التي تشبه «تداول التجزئة غير المتمرس»، ما يسمح لها بعبور مرشحات الوسطاء وشركات التمويل بشكل أكثر فاعلية.

الأسئلة الشائعة (FAQ)

هل يمتلك تداول التجزئة فعلًا فرصة في التحكيم؟

نعم. لدى متداولي التجزئة فرصة في التحكيم—لكن ليس بالتساوي عبر كل الأنواع. المفتاح هو اختيار أساليب تأتي فيها الأفضلية من البنية وتصميم تدفق الصفقات وإدارة المخاطر، لا من السرعة البحتة أو البنية التحتية.

لماذا يُعد تحكيم الكمون الكلاسيكي صعبًا جدًا لمتداولي التجزئة؟

يعتمد تحكيم الكمون الكلاسيكي بساق واحدة أو ساقين بشكل كبير على:

-

سرعة التنفيذ،

-

تكاليف فائقة الانخفاض،

-

وبنية تحتية مميّزة.

في بيئات الوسطاء وشركات التمويل الحديثة، تميل هذه العوامل بقوة لصالح المؤسسات. كما يُقيَّد متداولو التجزئة ليس فقط بالكمون، بل أيضًا بقواعد التنفيذ وأنظمة المخاطر.

هل يعني ذلك أن تحكيم الكمون غير قابل للاستخدام تمامًا للتجزئة؟

ليس بالضرورة.

بينما يُعد تحكيم الكمون الخالص صعبًا، فإن التطبيقات المتقدمة التي تعيد تصميم ملف تدفق الصفقات قد تُحسّن القابلية العملية للتجزئة بشكل كبير.

هنا تظهر استراتيجيات مثل PhantomDrift وHybrid Masking.

ما الذي يجعل PhantomDrift مختلفًا عن التحكيم الكلاسيكي؟

PhantomDrift ليس مجرد استراتيجية كمون—بل هو إطار تنفيذ هجين.

فكرته الأساسية ليست مطاردة السرعة الخام، بل:

-

إعادة تشكيل نمط التنفيذ،

-

تقليل البصمة المرئية للتحكيم الكلاسيكي،

-

وتوزيع المخاطر بشكل أكثر ديناميكية.

وهذا ينقل الاستراتيجية من «منافسة السرعة» إلى الصلابة التشغيلية.

لماذا يُعد Hybrid Masking مهمًا؟

يضيف Hybrid Masking طبقة إضافية من تطبيع تدفق الصفقات.

بدل أن تبدو الصفقات كنمط تحكيم جامد، تقوم الاستراتيجية بـ:

-

إنتاج بنية تنفيذ أكثر تنوعًا،

-

مزج منطق التحكيم بسلوك مراكز غير خطي،

-

والنتيجة ملف تداول أقرب إلى التداول التقديري أو الأساليب المختلطة.

وهذا يحسّن قابلية البقاء تشغيليًا دون تغيير منطق السوق الأساسي.

هل يعني «التمويه» تجاوز قواعد الوسيط؟

لا.

التمويه ليس لتجاوز القواعد—بل يتعلق بـكيفية تصرف الاستراتيجية بنيويًا.

كل وسيط وشركة تمويل تُقيّم الأنماط لا النوايا.

استراتيجية تقوم بـ:

-

إدارة المراكز تدريجيًا،

-

تجنب القفزات الآلية،

-

والتصرف باتساق عبر الأنظمة

تكون بطبيعتها أكثر توافقًا مع أنظمة المخاطر الحديثة.

أليس إدخال المارتينغال محفوفًا بالمخاطر؟

عناصر المارتينغال تزيد المخاطر دائمًا إذا أسيء استخدامها.

لكن في PhantomDrift فهي:

-

محدودة،

-

ومضبوطة،

-

وتُستخدم كـآلية لتنعيم تدفق الصفقات، لا كتعافٍ هجومي.

عند تطبيقها بشكل صحيح، قد تحسّن توزيع المخاطر بدل تضخيمها.

لماذا يسجل PhantomDrift + Hybrid Masking أعلى من غيره؟

لأنه يحقق أداءً جيدًا على البُعدين الحاسمين:

-

قابلية التنفيذ التداولي

-

منطق تنفيذ متين،

-

توقع إيجابي بعد التكاليف،

-

قابلية التكيف مع ظروف سوق مختلفة.

-

-

قابلية البقاء تشغيليًا

-

تعارض أقل مع أنظمة مخاطر الوسطاء،

-

اعتماد أقل على مزايا الميكروثانية،

-

استقرار أفضل للحساب على المدى الطويل.

-

قلة قليلة من أطر التحكيم تعالج كلا البُعدين في آن واحد.

هل PhantomDrift وHybrid Masking مناسبان للمبتدئين؟

هي ليستاستراتيجيات للمبتدئين، لكنها استراتيجيات احترافية متاحة للتجزئة.

وهي الأنسب للمتداولين الذين:

-

يفهمون المخاطر،

-

يُقدّرون الاتساق أكثر من الضجيج،

-

ويفضلون البقاء طويل الأمد على القفزات قصيرة الأجل.

كيف تقارن هذه الاستراتيجيات بالأزواج أو التحكيم الإحصائي؟

تداول الأزواج والتحكيم الإحصائي ممتازان على المدى الطويل، خاصةً على الآفاق الأبطأ.

يختلف PhantomDrift وHybrid Masking في أنهما:

-

يعملان أقرب إلى ميكانيكا التنفيذ،

-

يتكيفان ديناميكيًا مع البنية الدقيقة،

-

ويمكنهما العمل في بيئات يفشل فيها التحكيم الكلاسيكي.

هما يُكملان استراتيجيات القيمة النسبية بدل أن يستبدلاها.

هل PhantomDrift استراتيجية «مضمونة»؟

لا توجد استراتيجية جادة مضمونة.

ما يقدمه PhantomDrift هو:

-

ملف مخاطر أعلى جودة،

-

بقاء أفضل أثناء التنفيذ،

-

ومسارًا أكثر واقعية لمتداولي التجزئة في الأسواق الحديثة.

لذلك يتصدر باستمرار التقييمات العملية.

لماذا تقييم 10/10 غير واقعي لأي استراتيجية تحكيم؟

لأن الأسواق تتطور، والقواعد تتغير، والمخاطر لا تصبح صفرًا أبدًا.

استراتيجية بتقييم 8/10 التي:

-

تنجو،

-

تتكيّف،

-

وتتراكم بثبات

أكثر قيمة بكثير من 10/10 افتراضية تفشل تشغيليًا.

ما الخلاصة الأساسية للمقال؟

تحكيم التجزئة ليس ميتًا، لكنه يتطلب عقلية مختلفة.

المستقبل لاستراتيجيات:

-

تجمع منطق التحكيم مع تنفيذ ذكي،

-

وتحترم الحقائق التشغيلية،

-

وتُعطي الأولوية للبقاء على الصفاء النظري.

PhantomDrift + Hybrid Masking تمثل بالضبط هذه الخطوة التالية.