English

English Deutsch

Deutsch 日本語

日本語 العربية

العربية 한국어

한국어 Español

Español Português

Português Indonesia

Indonesia 中文

中文

Sự tiến hóa của giao dịch chênh lệch giá vào năm 2026: Từ cuộc đua hạ tầng đến ngụy trang dòng lệnh thông minh 26/03/2026 – Posted in: Arbitrage Software – Tags: AI order flow analysis, anti-arbitrage detection, anti-arbitrage detection bypass, arbitrage trading 2026, forex latency arbitrage, HFT obfuscation, Hybrid Masking strategy, intelligent order flow masking, latency arbitrage masking, order flow camouflage, PhantomDrift strategy, sharptrader, toxicity scoring

Tóm tắt

Bài viết này xem xét sự chuyển đổi mang tính cấu trúc của giao dịch chênh lệch giá đến năm 2026, với trọng tâm đặc biệt là sự dịch chuyển từ lợi thế cạnh tranh dựa trên hạ tầng sang ngụy trang dòng lệnh một cách thông minh. Mặc dù colocations, nguồn cấp dữ liệu độ trễ thấp và tăng tốc phần cứng vẫn là những điều kiện tiên quyết cần thiết, chúng không còn là yếu tố tạo khác biệt trong một thị trường nơi các hệ thống phát hiện phía broker ứng dụng AI có thể nhận diện và trừng phạt dòng lệnh có lợi thế thông tin theo thời gian thực. Dựa trên các triển khai thương mại đã được công bố — bao gồm chiến lược Phantom Drift và khung Hybrid Masking (MA + Fibonacci) do BJF Trading Group phát triển — bài viết phân tích cách các nhà giao dịch chênh lệch giá hiện đại phải tạo ra dòng lệnh vừa hợp lý về mặt thống kê vừa được ngụy trang về mặt hành vi để duy trì quyền tiếp cận thanh khoản cạnh tranh. Bài viết cũng đề cập đến các khía cạnh pháp lý và đạo đức.

1. Giới thiệu

Trong nhiều thập kỷ, giao dịch chênh lệch giá trên thị trường tài chính được chi phối bởi một nguyên lý nền tảng duy nhất: ai phát hiện và khai thác các sai lệch giá trước thì người đó kiếm được lợi nhuận. Nguyên lý này đã làm xuất hiện ngành giao dịch tần suất cao (HFT), trong đó lợi thế cạnh tranh được đo bằng nano giây và các khoản đầu tư vào hạ tầng lên tới hàng trăm triệu đô la. Sự gần gũi về mặt vật lý với matching engine, chất lượng của nguồn cấp dữ liệu thị trường và năng lực băng thông từng là — và vẫn là — những điều kiện gia nhập cần thiết.

Tuy nhiên, đến năm 2026, bối cảnh cạnh tranh của giao dịch chênh lệch giá đã trải qua một sự chuyển đổi về chất, không thể chỉ được mô tả như một vòng lặp khác của cuộc chạy đua vũ trang công nghệ. Việc các broker, market maker và nhà cung cấp thanh khoản (LP) triển khai các hệ thống phân tích thời gian thực dùng AI đã khiến hoạt động arbitrage trở nên có thể bị nhận diện tự động với độ chính xác chưa từng có. Dòng lệnh hoàn hảo về mặt toán học — chính là lý tưởng mà mọi trader thuật toán từng hướng tới — nay lại trở thành dấu hiệu của “độc tính”. Nghịch lý ở đây rất rõ ràng: giao dịch quá hiệu quả giờ đây bị trừng phạt bằng việc hạn chế quyền tiếp cận thanh khoản.

Bài viết này xem xét ba hiện tượng có liên hệ chặt chẽ với nhau: thứ nhất, sự thay đổi vai trò của các yếu tố hạ tầng trong arbitrage hiện đại; thứ hai, cơ chế phát hiện dòng lệnh dựa trên AI và các hệ quả của nó đối với những người tham gia thị trường; và thứ ba, sự xuất hiện của một nhóm kỹ thuật mới — ngụy trang dòng lệnh thông minh — đang trở thành yếu tố khác biệt chủ chốt trong môi trường cạnh tranh của năm 2026. Bài viết cũng đề cập đến các khía cạnh pháp lý và đạo đức của những thực hành này, bởi ranh giới giữa che giấu hợp pháp và thao túng thị trường vẫn là chủ đề tranh luận sôi nổi.

2. Các yếu tố cạnh tranh cổ điển: Điều kiện cần nhưng không còn tạo ra khác biệt

2.1 Colocation và sự gần kề vật lý với matching engine

Khái niệm colocation — đặt máy chủ giao dịch ở vị trí gần nhất có thể với matching engine của sở giao dịch — đã trở thành tiêu chuẩn ngành vào cuối những năm 2000. Logic ở đây rất đơn giản: tốc độ ánh sáng là hữu hạn và mỗi mét cáp đều làm tăng độ trễ. Các sở giao dịch lớn trên thế giới — NYSE, CME, Eurex — cung cấp dịch vụ colocation như một sản phẩm thương mại, qua đó chuẩn hóa khả năng tiếp cận mức độ trễ tối thiểu cho tất cả những người tham gia sẵn sàng trả phí tương ứng.

Đến giữa những năm 2010, cạnh tranh trong lĩnh vực này đã chạm tới các giới hạn vật lý: độ trễ trong nội bộ trung tâm dữ liệu được đo bằng những con số micro giây một chữ số, và việc giảm thêm nữa đòi hỏi phải chuyển sang các giải pháp công nghệ hoàn toàn khác — từ kết nối cáp quang sang liên lạc bằng vi ba và thậm chí bằng laser giữa các địa điểm giao dịch. Hạ tầng kết nối Chicago và New York là một ví dụ điển hình: tháp vi ba cho phép truyền dữ liệu trong khoảng 4,09 mili giây so với 6,65 mili giây qua cáp quang — một khác biệt mang tính quyết định đối với arbitrage liên sở giao dịch giữa CME và NYSE.

Tuy nhiên, đến năm 2026, colocation đã không còn là nguồn lợi thế cạnh tranh bền vững vì một lý do đơn giản: nó đã trở nên доступно với tất cả những người tham gia thị trường nghiêm túc. Rào cản gia nhập giảm xuống, và sự đồng nhất về hạ tầng giữa các công ty HFT hàng đầu có nghĩa là bất kỳ lợi thế nào mà một bên đạt được ở cấp độ bố trí vật lý đều sẽ bị trung hòa bởi các khoản đầu tư tương đương từ đối thủ.

2.2 Chất lượng nguồn cấp dữ liệu thị trường và arbitrage độ trễ

Nguồn cấp dữ liệu thị trường — luồng giá, khối lượng và trạng thái sổ lệnh — là yếu tố cạnh tranh cổ điển thứ hai. Khoảng cách giữa nguồn cấp dữ liệu trực tiếp từ sở giao dịch và nguồn dữ liệu tổng hợp hợp nhất có thể dao động từ vài micro giây đến vài mili giây: đủ để xây dựng cả một chiến lược giao dịch dựa trên lợi thế thông tin.

Arbitrage độ trễ theo nghĩa cổ điển chính là khai thác sự bất đối xứng này: một trader nhận được cập nhật giá nhanh hơn đối thủ có thể thực hiện giao dịch ở một mức giá cũ trước khi mức giá đó được điều chỉnh. Các cơ quan quản lý đã nhiều lần chú ý đến thực hành này — đặc biệt là SEC, cơ quan đã mô tả nó trong các báo cáo của mình là có thể không công bằng đối với nhà đầu tư nhỏ lẻ — nhưng nó vẫn hợp pháp ở hầu hết các khu vực pháp lý, miễn là các yêu cầu công bố thông tin được đáp ứng.

Đến năm 2026, chất lượng của các nguồn cấp trực tiếp cũng đã được tiêu chuẩn hóa đáng kể giữa các bên tham gia chuyên nghiệp. Sự xuất hiện của các nguồn cấp dữ liệu chuẩn hóa với các tham số độ trễ được bảo đảm (deterministic latency) từ những nhà cung cấp dữ liệu hàng đầu càng làm xói mòn lợi thế gắn với khả năng tiếp cận thông tin khác biệt.

2.3 Tăng tốc phần cứng: FPGA và kernel bypass

Cùng với cuộc đua về hạ tầng, các giải pháp phần cứng để tăng tốc xử lý lệnh cũng đã trưởng thành. Field-Programmable Gate Arrays (FPGA) cho phép triển khai logic trực tiếp ở cấp độ phần cứng, bỏ qua hệ điều hành, và đạt được độ trễ ở phạm vi nano giây một chữ số. Các công nghệ kernel bypass — DPDK (Data Plane Development Kit) và RDMA (Remote Direct Memory Access) — cho phép truyền dữ liệu trực tiếp giữa card mạng và bộ nhớ ứng dụng, loại bỏ chi phí xử lý của kernel hệ điều hành.

Sự kết hợp các công nghệ này đã tạo ra một lớp người tham gia có khả năng phản ứng với sự kiện thị trường nhanh hơn bất kỳ giải pháp phần mềm nào. Tuy nhiên, ở đây cạnh tranh cũng dẫn tới sự hội tụ năng lực: các công ty HFT hàng đầu sử dụng những công nghệ tương tự nhau, và khoảng cách hiệu năng giữa họ ngày càng ít được quyết định bởi phần cứng mà nhiều hơn bởi chất lượng thuật toán và — quan trọng nhất — khả năng tránh bị nhận diện.

Vì vậy, đến năm 2026, các yếu tố hạ tầng cấu thành nền móng cần thiết nhưng chưa đủ cho hoạt động arbitrage. Chúng trả lời câu hỏi liệu bạn có thể giao dịch hay không, nhưng không trả lời câu hỏi liệu bạn có được phép giao dịch hay không — và chính câu hỏi thứ hai này đã trở thành trọng tâm của thực hành hiện đại.

3. Phát hiện bằng AI và độc tính của dòng lệnh: Mối đe dọa mới đối với các nhà arbitrage

3.1 Sự xuất hiện của các hệ thống phân tích thời gian thực ở phía đối tác

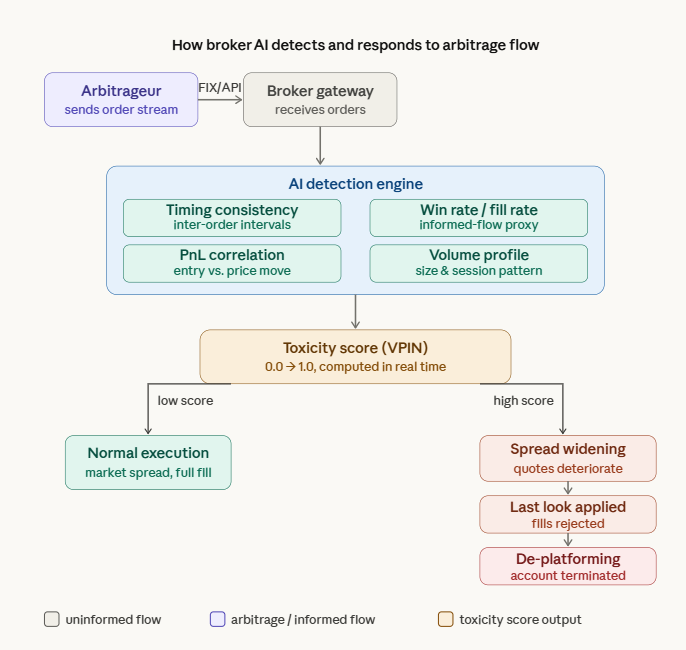

Sự phổ biến của machine learning và khả năng tiếp cận điện toán hiệu năng cao đã khiến, vào giữa thập niên 2020, các broker, market maker và ECN (Electronic Communication Networks) lớn nhất triển khai các hệ thống AI độc quyền để phân tích dòng lệnh khách hàng theo thời gian thực. Những hệ thống này được các thành viên thị trường giới thiệu như công cụ quản trị rủi ro và tối ưu hóa thanh khoản — nhưng trên thực tế, chúng hoạt động như những bộ dò khách hàng “độc hại”: tức là những người mà hoạt động giao dịch của họ khiến nhà cung cấp thanh khoản thua lỗ một cách có hệ thống do bất cân xứng thông tin.

Những hệ thống này phân tích rất nhiều biến số trong một cửa sổ thời gian trượt: tỷ lệ khớp lệnh, tính nhất quán về thời điểm, tỷ lệ lệnh thắng so với lệnh thua, tương quan giữa điểm vào lệnh và các chuyển động giá sau đó, hồ sơ khối lượng và phân bố hoạt động trong ngày. Sự kết hợp của các chỉ số này cho phép phân tách với độ chính xác cao giữa informed flow — dòng lệnh mang thông tin về biến động giá trong tương lai — và uninformed flow được tạo ra bởi những người tham gia nhỏ lẻ.

3.2 Khái niệm điểm độc tính và lựa chọn đối nghịch

Khái niệm “độc tính” của dòng lệnh bắt nguồn từ các tài liệu học thuật về vi cấu trúc thị trường. Công trình nền tảng của Glosten và Harris (1988) đã đặt cơ sở lý thuyết cho việc tách chênh lệch giá mua-bán thành các thành phần thông tin và vận hành. Sau đó, khái niệm này được vận hành hóa thông qua chỉ số VPIN (Volume-synchronized Probability of Informed Trading), do Easley, Lopez de Prado và O’Hara đề xuất năm 2011, nhằm đánh giá xác suất rằng đối tác giao dịch đang nắm giữ lợi thế thông tin.

Trong ứng dụng thực tế, điểm độc tính là một chỉ báo được cập nhật động, phản ánh xác suất rằng một khách hàng cụ thể đang giao dịch dựa trên thông tin mà market maker không có. Giá trị cao ngụ ý rằng mỗi giao dịch với khách hàng đó, trung bình, đều gây thua lỗ cho nhà cung cấp thanh khoản do adverse selection — hiện tượng mà một bên trong giao dịch thua lỗ có hệ thống trước bên còn lại vì bất cân xứng thông tin.

3.3 Hệ quả của điểm độc tính cao: Từ nới rộng spread đến bị loại khỏi nền tảng

Phản ứng của broker và LP đối với điểm độc tính cao của khách hàng diễn ra qua nhiều cơ chế với các mức độ nghiêm trọng khác nhau. Ở cấp độ đầu tiên: nới rộng spread một cách động — market maker tự động làm xấu đi báo giá dành cho các nhà arbitrage đã bị nhận diện, khiến chiến lược của họ không còn sinh lời mà không cần từ chối dịch vụ một cách công khai. Cấp độ thứ hai: last look — quyền của LP được từ chối một lệnh ngay cả sau khi đã nhận, nếu báo giá đã dịch chuyển theo hướng bất lợi trong quá trình xử lý. Cấp độ thứ ba: các hạn chế rõ ràng — giới hạn về khối lượng, tần suất lệnh hoặc danh mục công cụ được phép giao dịch.

Hệ quả nghiêm trọng nhất là de-platforming — chấm dứt quan hệ môi giới hoặc từ chối cung cấp thanh khoản. Trong một môi trường mà danh tiếng của một dòng giao dịch trở thành một loại tài sản, việc đánh mất nó khiến việc tìm kiếm đối tác mới trở nên khó khăn hơn rất nhiều: các broker ngày càng trao đổi thông tin khách hàng thông qua cơ sở dữ liệu ngành và các kênh phi chính thức.

4. Ngụy trang dòng lệnh arbitrage: Kỹ thuật và nguyên tắc

4.1 Nghịch lý nền tảng: Vì sao sự hoàn hảo lại mang tính độc hại

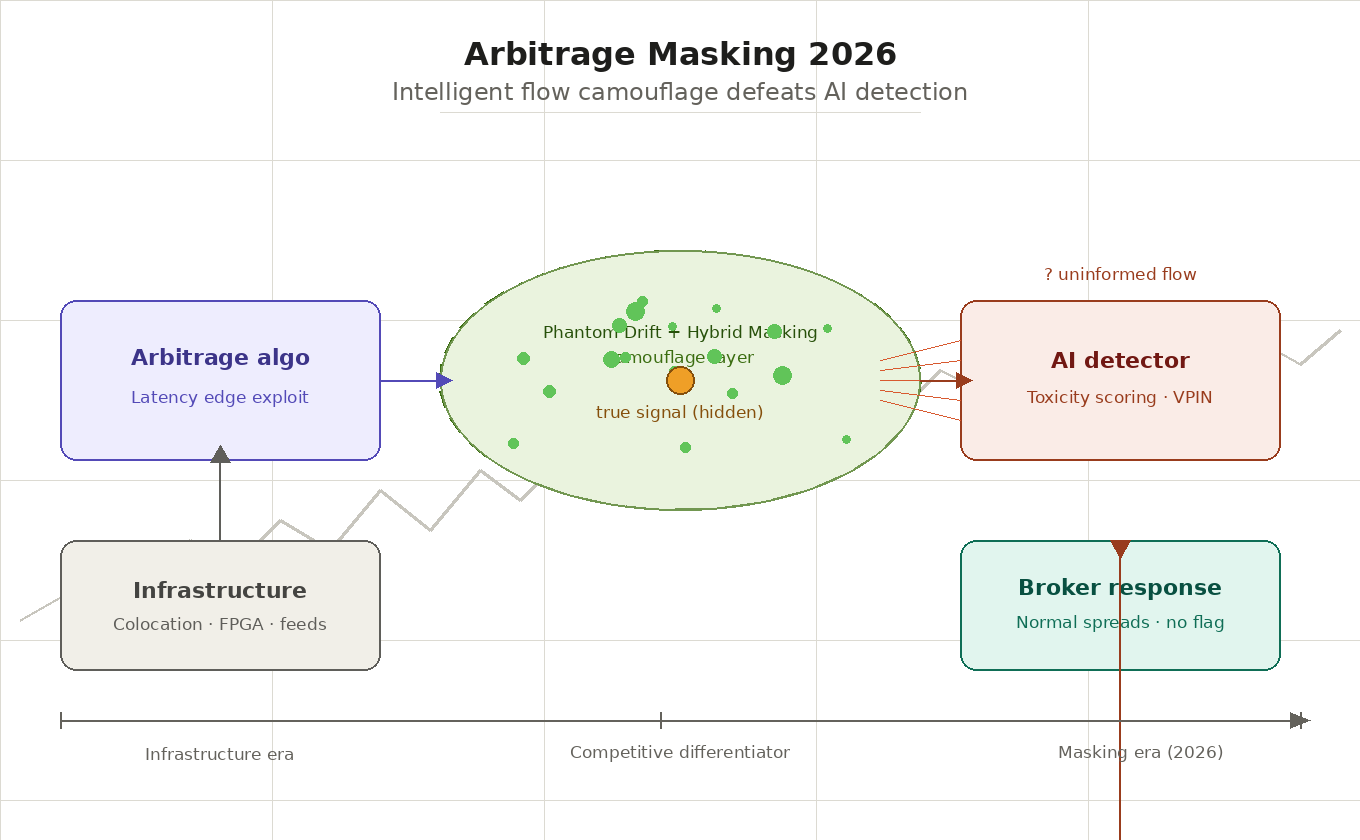

Nghịch lý trung tâm của arbitrage hiện đại là như sau: dòng lệnh được tối ưu trên mọi tham số cổ điển — tỷ lệ thắng tối đa, thua lỗ tối thiểu trên các giao dịch thua, và sự căn chỉnh thời gian chính xác với chuyển động giá — lại là thứ dễ bị nhận diện nhất. Một chuỗi lệnh hoàn hảo về mặt thống kê không xuất hiện một cách tự nhiên ở các nhà giao dịch nhỏ lẻ hoặc các tổ chức không có thông tin vượt trội. Vì vậy, việc phát hiện nó với độ tin cậy cao là dấu hiệu của hoạt động arbitrage.

Điều đó có nghĩa là mục tiêu của việc masking không phải là che giấu lợi nhuận tự thân, mà là tái tạo các đặc điểm thống kê điển hình của dòng lệnh phi định hướng. Nói cách khác, nhà arbitrage phải trông giống như một người tham gia giao dịch vì những lý do không liên quan đến lợi thế thông tin — trong khi vẫn giữ nguyên lợi thế đó.

4.2 Ngẫu nhiên hóa thời điểm: Lớp hạ tầng của việc masking

Một trong những kỹ thuật được sử dụng rộng rãi nhất là cố ý đưa các độ trễ ngẫu nhiên vào quá trình thực thi lệnh. Khi khoảng thời gian giữa các lệnh thể hiện tính đều đặn cao — đặc trưng của các hệ thống thuật toán vận hành trong hard real-time — thì bản thân điều đó đã là một tín hiệu mạnh cho bộ phát hiện. Việc bổ sung nhiễu giả ngẫu nhiên với các tham số mô phỏng phân bố độ trễ của một trader con người hoặc của một thuật toán thực thi tổ chức có thể làm giảm đáng kể độ chính xác phân loại.

Trong thực tiễn, nền tảng SharpTrader cung cấp các cơ chế ngẫu nhiên hóa thời gian tích hợp sẵn trên nhiều chiến lược arbitrage. Chức năng randomization của SharpTrader cho phép chỉ định theo tham số các khoảng trì hoãn ngẫu nhiên giữa các lần gửi lệnh, thay đổi khoảng cách thời gian vào lệnh tùy điều kiện thị trường, và qua đó phá hủy các mô hình thời gian mang tính quyết định đặc trưng của các thuật toán arbitrage thuần túy. Điều này khiến nền tảng này trở thành một ví dụ đáng chú ý về việc các công cụ masking đã chuyển từ phát triển nội bộ theo nhu cầu riêng sang các giải pháp thương mại hóa.

Về mặt kỹ thuật, randomization được triển khai thông qua các bộ sinh số ngẫu nhiên với các phân bố xác định — ví dụ, phân bố log-normal đặc trưng cho thời gian phản ứng của con người — hoặc thông qua việc lấy mẫu từ dữ liệu lịch sử về hành vi của nhóm mục tiêu cần mô phỏng. Một điểm cực kỳ quan trọng: nhiễu không được có phân bố đều, vì chính phân bố đều lại là một dị thường thống kê dễ bị các bộ phát hiện hiện đại nhận ra.

4.3 Bắt chước hành vi: Chiến lược Phantom Drift

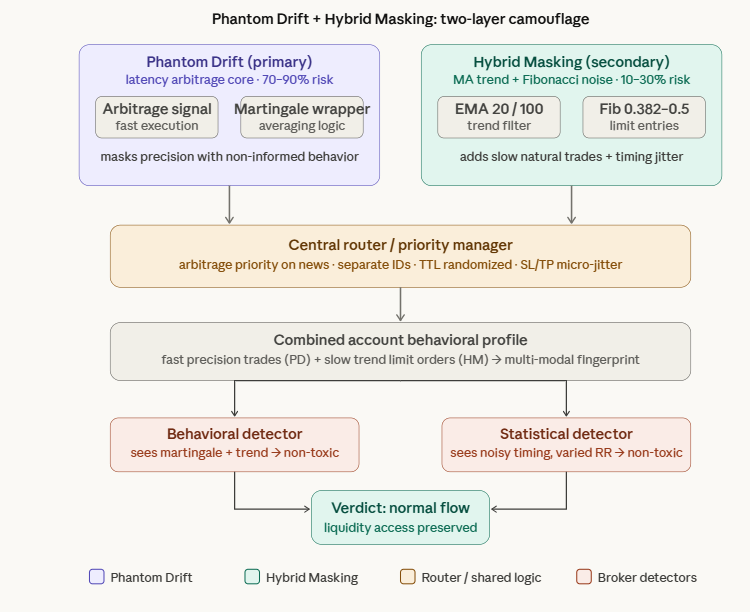

Một tầng sâu hơn của việc masking không chỉ bao gồm randomization về thời gian, mà còn bao gồm việc mô phỏng các mô thức hành vi đặc trưng của những lớp người tham gia thị trường cụ thể. Trong số những cách tiếp cận mang tính sáng tạo nhất về mặt kiến trúc có chiến lược Phantom Drift, do BJF Trading Group phát triển, che giấu hoạt động arbitrage bằng cách đan xen nó với một logic quản lý giao dịch kiểu martingale.

Phantom Drift — Khái niệm cốt lõi: Một tín hiệu arbitrage được thực thi trong một “lớp vỏ” hành vi mô phỏng quản lý vị thế kiểu martingale — tức là tăng gấp đôi vị thế một cách có hệ thống khi giá đi ngược. Từ góc nhìn của người quan sát bên ngoài hoặc hệ thống phát hiện của broker đang phân tích chuỗi lệnh, dòng lệnh như vậy thể hiện các đặc điểm điển hình của một người tham gia không có thông tin và đang sử dụng quản lý vị thế hung hăng: khối lượng tăng khi giá đi ngược, bình quân lỗ, và không có tương quan rõ ràng với các tín hiệu giá dẫn dắt. Bản chất arbitrage của tín hiệu nền được che giấu phía sau một mô hình quản trị rủi ro trông có vẻ phi lý.

Hiệu quả của cách tiếp cận này đến từ việc các chiến lược martingale vốn được broker biết rõ là nguồn của uninformed flow: tính không bền vững về lợi nhuận trong dài hạn khiến những khách hàng như vậy trở thành đối tác giao dịch mong muốn đối với market maker. Việc mô phỏng lớp người tham gia này tạo ra một lớp che phủ mạnh mẽ cho informed flow.

4.4 Hybrid Masking: Kết hợp các lớp bảo vệ

Bước phát triển logic tiếp theo của kỹ thuật bắt chước hành vi là kết hợp nó với randomization ở tầng hạ tầng — một cách tiếp cận được ghi nhận trong Hybrid Masking Strategy do BJF Trading Group công bố. Chiến lược này sử dụng một hệ thống vào lệnh theo xu hướng MA + pullback Fibonacci làm “nhiễu có kỳ vọng dương” chạy song song với mô-đun arbitrage chính (Phantom Drift).

Hybrid Masking — Kiến trúc kỹ thuật: Chiến lược xác định hướng xu hướng thị trường bằng hệ thống EMA kép (EMA 20 là nhanh, EMA 100 là chậm). Sau một giao cắt MA mang tính điều chỉnh, các mức Fibonacci retracement được tính trên xung lực định hướng gần nhất. Các lệnh chờ limit được đặt tại vùng retracement 0,382–0,5, với stop nằm ngoài mức 0,786. Điều này tạo ra các chuỗi giao dịch — vào lệnh limit tại các đợt pullback theo xu hướng, thời gian nắm giữ thay đổi, và cấu trúc SL/TP thực tế — vốn không thể phân biệt với giao dịch hệ thống mang tính tùy nghi. TTL (time-to-live) ngẫu nhiên cho các lệnh chờ, việc chia lệnh vào giữa mức 0,382 và 0,5, cùng với micro-jitter áp dụng lên các mức SL/TP (±0,1–0,2×ATR) ngăn không cho chính lớp masking này hình thành một mô hình có thể bị phát hiện.

Giá trị cơ bản của cách tiếp cận hybrid nằm ở khả năng tấn công đồng thời hai kênh phát hiện độc lập. Một bộ phát hiện hành vi phân tích logic ra quyết định giao dịch sẽ thấy một mô hình giao dịch theo xu hướng. Một bộ phát hiện thống kê phân tích đặc tính thời gian của dòng lệnh sẽ thấy một nhịp điệu lệnh bất thường và nhiều nhiễu. Để phân loại chính xác một dòng lệnh như vậy là arbitrage, hệ thống phát hiện phải vượt qua đồng thời cả hai lớp phòng thủ — một nhiệm vụ phức tạp hơn rất nhiều so với chỉ vượt qua một lớp riêng lẻ.

4.5 Phân mảnh lệnh và đa dạng hóa đa tài khoản

Một chiều kích bổ sung của masking là phân phối hoạt động giao dịch trên nhiều tài khoản và nhiều broker sao cho không có một đối tác đơn lẻ nào nắm được bức tranh toàn diện cần thiết để nhận diện. Khi hệ thống phân tích của broker chỉ nhìn thấy một phần của tổng dòng lệnh, mức độ có ý nghĩa thống kê của các tín hiệu độc tính sẽ giảm xuống — đặc biệt trong các cửa sổ thời gian ngắn.

Các thuật toán thực thi tổ chức — TWAP, VWAP, Implementation Shortfall — tạo ra những mô hình phân mảnh đặc trưng của các lệnh lớn. Việc mô phỏng những mô hình này cho phép dòng arbitrage trông giống dòng lệnh tổ chức, vốn được market maker đánh giá là ít độc hại hơn. Việc đa dạng hóa trên các công cụ có cấu trúc tương quan khác nhau càng làm loãng đi mô hình đặc trưng của arbitrage thuần túy.

5. AI đối đầu AI: Động học thích nghi lẫn nhau

5.1 Động học đối kháng và cuộc đua phát hiện

Sự tương tác giữa các bộ phát hiện AI ở phía broker và các hệ thống masking ở phía nhà arbitrage là một trường hợp điển hình của động học đối kháng — hiện tượng được nghiên cứu nhiều trong an ninh mạng và được mô tả trong lý thuyết adversarial machine learning. Bộ phát hiện được huấn luyện trên các mô hình dòng lệnh độc hại; nhà arbitrage điều chỉnh dòng lệnh của mình để né tránh phát hiện; bộ phát hiện lại được huấn luyện lại với dữ liệu mới — và chu kỳ này tiếp tục lặp lại.

Khác biệt căn bản giữa cuộc đua này với cuộc chạy đua công nghệ truyền thống là tốc độ thích nghi không bị giới hạn bởi các tham số vật lý (độ trễ mạng, tốc độ bộ xử lý), mà bởi tốc độ tích lũy dữ liệu huấn luyện và nguồn lực tính toán để tái huấn luyện mô hình. Điều này tạo ra một động học khác biệt về chất: lợi thế mang tính tạm thời nội tại và tất yếu bị xói mòn khi phía đối lập cập nhật mô hình của mình.

5.2 Kiến trúc kiểu GAN trong việc tạo ra dòng lệnh hợp lý

Hướng phát triển tiên tiến nhất về mặt công nghệ trong lĩnh vực này liên quan đến những kiến trúc tương tự Generative Adversarial Networks (GAN) nhằm tổng hợp dòng lệnh không thể phân biệt với giao dịch phi định hướng. Khái niệm là: một mô hình sinh (generator) học cách tạo ra các chuỗi lệnh mà một mô hình phân biệt (discriminator) — mô phỏng bộ phát hiện của broker — không thể phân loại là độc hại, trong khi cả hai thành phần đều được huấn luyện đồng thời trong một quá trình đối kháng.

Việc triển khai thực tế gặp phải một số hạn chế. Huấn luyện discriminator đòi hỏi quyền truy cập vào dữ liệu thực về cách các bộ phát hiện của broker phản ứng với các mô thức khác nhau — loại thông tin mà broker không muốn chia sẻ. Ngoài ra, dòng lệnh “hợp lý” được tạo ra vẫn phải giữ được lợi nhuận, tạo nên một sự căng thẳng giữa tối ưu hóa cho tính không thể phân biệt và tối ưu hóa cho lợi nhuận.

5.3 Bất cân xứng thông tin và những hàm ý của nó

Một lợi thế cấu trúc quan trọng của broker trong cuộc đua này là quyền truy cập vào dữ liệu tổng hợp trên toàn bộ tập khách hàng. Bộ phát hiện của broker không chỉ được huấn luyện trên dòng lệnh của một nhà arbitrage cụ thể, mà còn trên thống kê của hàng nghìn khách hàng, cho phép tạo ra các bộ phân loại mạnh hơn nhiều. Ngược lại, nhà arbitrage chỉ quan sát được dòng lệnh của chính mình và phản ứng của thị trường — điều này hạn chế đáng kể khả năng đánh giá hiệu quả của việc masking.

Tuy nhiên, nhà arbitrage vẫn giữ một lợi thế then chốt: họ biết bản chất thật sự của chiến lược của mình và có thể chủ động thiết kế việc masking, trong khi bộ phát hiện hoạt động trên dữ liệu tổng hợp nhiều nhiễu và phải cân bằng giữa độ nhạy và độ đặc hiệu. Một tỷ lệ false positive cao — tức là nhầm lẫn dòng lệnh không có thông tin với dòng lệnh độc hại — gây tốn kém cho broker vì làm mất đi khách hàng hợp pháp. Sự căng thẳng cân bằng này giới hạn mức độ quyết liệt mà bộ phát hiện có thể được hiệu chỉnh, qua đó vẫn giữ lại không gian vận hành cho các hệ thống masking được thiết kế tốt.

6. Các khía cạnh pháp lý và đạo đức

6.1 Ranh giới giữa masking và thao túng

Tình trạng pháp lý của các kỹ thuật masking dòng lệnh vẫn chưa được xác định rõ trong hầu hết các khu vực pháp lý. Quy định MiFID II của châu Âu có các điều khoản về thao túng thị trường, nhưng chúng được xây dựng xoay quanh thao túng giá chứ không trực tiếp nói về việc che giấu hành vi giao dịch. Quy tắc SEC Rule 15c3-5 của Hoa Kỳ (“Market Access Rule”) điều chỉnh các kiểm soát rủi ro đối với quyền tiếp cận thị trường, nhưng không trực tiếp đề cập đến việc cố ý thay đổi các đặc tính thống kê của dòng lệnh.

Ranh giới khái niệm mà các nhà quản lý đặt ra nằm giữa hai loại hành vi. Loại thứ nhất — tối ưu hóa thực thi hợp pháp, tức mọi hành động nhằm giảm tác động thị trường và cải thiện chất lượng khớp lệnh — là thông lệ tiêu chuẩn của các tổ chức. Loại thứ hai — các hành vi gây hiểu lầm cho người tham gia thị trường khác hoặc làm suy yếu tính toàn vẹn của quá trình hình thành giá — là bị cấm. Về mặt hình thức, masking để tránh hệ thống phát hiện của broker thuộc loại thứ nhất, vì nó nhằm vào tương tác với đối tác chứ không phải thao túng giá. Tuy nhiên, khi tư duy quản lý thích nghi dần với thực tế giao dịch bằng AI, ranh giới này có thể thay đổi.

6.2 Siết chặt yêu cầu trong bối cảnh giao dịch thuật toán

Áp lực pháp lý đối với giao dịch thuật toán nói chung đã gia tăng trong giai đoạn 2023–2026. Các yêu cầu về đăng ký chiến lược thuật toán, nghĩa vụ lưu giữ nhật ký quyết định giao dịch và việc sẵn sàng cung cấp chúng cho cơ quan quản lý tạo ra gánh nặng vận hành, đồng thời mở ra khả năng phân tích hồi cứu các thực hành masking. Trong bối cảnh này, việc tài liệu hóa logic masking mang tính hai mặt: một mặt, đó là yêu cầu tuân thủ; mặt khác, nó có thể trở thành chứng cứ trong các cuộc điều tra.

7. Kết luận

Giao dịch arbitrage vào năm 2026 cấu thành một môi trường cạnh tranh nhiều lớp, trong đó sự xuất sắc về công nghệ chỉ là điểm khởi đầu. Tốc độ, chất lượng feed và tăng tốc phần cứng tạo nên nền tảng mà thiếu nó thì không thể tham gia thị trường — nhưng chúng không quyết định kết quả cạnh tranh. Thứ quyết định kết quả là khả năng giao dịch hiệu quả trong khi vẫn vô hình đối với các hệ thống nhận diện dòng lệnh ngày càng tinh vi.

Sự thay đổi này có những hàm ý sâu sắc đối với cấu trúc ngành. Rào cản gia nhập arbitrage đã chuyển từ vốn tài chính (hạ tầng) sang vốn trí tuệ (khả năng phát triển và duy trì các kỹ thuật masking hiệu quả). Việc thương mại hóa các công cụ masking — được thể hiện rõ qua những nền tảng như SharpTrader với cơ chế randomization tích hợp sẵn, và các chiến lược ở cấp độ production như Phantom Drift cùng khung Hybrid Masking — cho thấy việc làm mờ dòng lệnh đang chuyển từ kỹ năng thủ công riêng của một số ít sang tiêu chuẩn của ngành.

Động học đối kháng giữa các bộ phát hiện và hệ thống masking nhiều khả năng sẽ còn tăng cường khi cả hai phía mở rộng năng lực AI của mình. Về dài hạn, điều này có thể dẫn đến một trong hai kịch bản: hoặc là một trạng thái cân bằng trong đó chi phí masking và phát hiện triệt tiêu lợi nhuận arbitrage, khiến thị trường hiệu quả hơn; hoặc là một cuộc chạy đua vũ trang thường trực, nơi chỉ những người tham gia có công nghệ tiên tiến nhất và khả năng thích nghi cao nhất mới tồn tại. Kịch bản nào trở thành hiện thực sẽ phụ thuộc phần lớn vào môi trường pháp lý, vốn đến năm 2026 vẫn chưa bắt kịp tốc độ thay đổi công nghệ.

Chức năng xã hội của arbitrage hiện đại cũng vẫn là một câu hỏi bỏ ngỏ: nếu arbitrage cổ điển từng đóng vai trò sửa chữa các bất hiệu quả về giá và nâng cao chất lượng định giá, thì arbitrage buộc phải che giấu hoạt động của mình có thể phần nào đánh mất chức năng đó, thay vào đó là khai thác địa tô dưới điều kiện bất cân xứng thông tin. Để đọc thêm về lĩnh vực đang phát triển này, blog của BJF Trading Group liên tục cập nhật các nội dung về phát triển chiến lược arbitrage thực tiễn, kỹ thuật masking và cập nhật nền tảng.

Câu hỏi thường gặp (FAQ)

Q1: Độc tính của dòng lệnh là gì, và vì sao nó quan trọng vào năm 2026?

Độc tính của dòng lệnh đề cập đến mức độ mà hoạt động giao dịch của một khách hàng gây thua lỗ có hệ thống cho nhà cung cấp thanh khoản do bất cân xứng thông tin. Vào năm 2026, các hệ thống phân tích phía broker dùng AI tính toán điểm độc tính theo thời gian thực và tự động nới rộng spread, áp dụng last look hoặc hạn chế quyền truy cập đối với các nhà arbitrage bị nhận diện. Một điểm độc tính cao trực tiếp đe dọa tính khả thi của chiến lược.

Q2: Vì sao lợi thế hạ tầng không còn là yếu tố tạo khác biệt mạnh?

Colocation, feed dữ liệu trực tiếp, tăng tốc FPGA và các kết nối vi ba đã trở thành những thứ sẵn có về mặt thương mại đối với mọi người tham gia thị trường nghiêm túc. Rào cản vốn đã giảm xuống, tạo ra sự đồng nhất về hạ tầng giữa các công ty HFT hàng đầu. Vì vậy, lợi thế cạnh tranh đã dịch chuyển lên tầng chất lượng thuật toán và, quan trọng hơn cả, khả năng tránh bị phát hiện từ phía broker.

Q3: Chiến lược Phantom Drift là gì, và nó che giấu arbitrage như thế nào?

Phantom Drift, do BJF Trading Group phát triển, là một chiến lược arbitrage độ trễ che giấu hoạt động của mình bằng cách đặt việc thực thi tín hiệu arbitrage bên trong một lớp hành vi kiểu martingale. Đối với các hệ thống giám sát của broker, chuỗi lệnh được tạo ra trông giống như một người tham gia không có thông tin nhưng đang sử dụng chiến lược bình quân vị thế rất mạnh — một hồ sơ hành vi thường gắn với dòng lệnh nhỏ lẻ không có thông tin — trong khi lợi thế cốt lõi thực sự đến từ chênh lệch giá dựa trên độ trễ. Tài liệu đầy đủ có tại: bjftradinggroup.com.

Q4: Hybrid Masking Strategy khác Phantom Drift như thế nào?

Trong khi Phantom Drift xử lý việc bắt chước hành vi ở cấp độ logic thực thi, thì Hybrid Masking Strategy hoạt động như một lớp phụ trợ thứ cấp. Nó chạy một chiến lược độc lập MA Trend + Fibonacci Pullback song song với mô-đun arbitrage chính, tạo ra một dòng lệnh limit theo xu hướng trông thực tế để bình thường hóa hồ sơ hành vi của tài khoản. Sự kết hợp này tạo ra một “dấu vân tay” giao dịch đa mô thức, khó bị cả hệ thống tự động lẫn người kiểm duyệt phía broker phân loại là arbitrage hơn đáng kể.

Q5: Việc masking dòng lệnh có hợp pháp không?

Ở phần lớn các khu vực pháp lý, các kỹ thuật masking dòng lệnh như hiện nay thường được xem là nằm trong phạm vi tối ưu hóa thực thi hợp pháp — một thực hành tiêu chuẩn của các tổ chức nhằm giảm tác động thị trường. Chúng nhắm đến tương tác với đối tác chứ không phải thao túng giá. Tuy nhiên, bối cảnh pháp lý đang thay đổi: các yêu cầu ngày càng tăng về tài liệu hóa chiến lược thuật toán và audit trail đồng nghĩa với việc các công ty nên lưu giữ hồ sơ rõ ràng về logic masking của mình để chứng minh mục đích tuân thủ.

Q6: SharpTrader đóng vai trò gì trong masking?

SharpTrader là nền tảng arbitrage và chiến lược chủ lực của BJF Trading Group. Ngoài chức năng thực thi arbitrage cốt lõi, nó còn cung cấp randomization thời gian theo tham số cho nhiều loại chiến lược, AI Coder Assistant để phát triển các bộ lọc tùy chỉnh, và tích hợp gốc với các mô-đun Phantom Drift và Hybrid Masking. Nền tảng hỗ trợ kết nối FIX API và cTrader, với tài liệu đầy đủ tại bjftradinggroup.com.

Q7: Các kỹ thuật masking có còn hiệu quả khi các bộ phát hiện AI ngày càng tốt hơn không?

Động học đối kháng có tính tự duy trì: khi bộ phát hiện tốt hơn, masking phải thích nghi theo, và ngược lại. Lợi thế cấu trúc của masking được thiết kế tốt nằm ở cách tiếp cận đa kênh — tấn công đồng thời các chiều phát hiện hành vi và thống kê. Các kiến trúc hybrid kết hợp nhiều mô hình hành vi đa dạng và tương quan lỏng lẻo (như trong khung Hybrid Masking) bền vững hơn các kỹ thuật đơn lẻ chính vì để vượt qua chúng, hệ thống phát hiện phải đánh bại cùng lúc nhiều bộ phát hiện độc lập.

Tài liệu tham khảo và đọc thêm

Nguồn học thuật

- Glosten, L.R., & Harris, L.E. (1988). Estimating the components of the bid/ask spread. Journal of Financial Economics, 21(1), 123–142.

- Easley, D., Lopez de Prado, M.M., & O’Hara, M. (2011). The microstructure of the ‘Flash Crash’: Flow toxicity, liquidity crashes, and the probability of informed trading. Journal of Portfolio Management, 37(2), 118–128.

- Budish, E., Cramton, P., & Shim, J. (2015). The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response. Quarterly Journal of Economics, 130(4), 1547–1621.

- Goodfellow, I., Pouget-Abadie, J., Mirza, M., et al. (2014). Generative Adversarial Networks. Advances in Neural Information Processing Systems, 27.

- Hasbrouck, J. (2007). Empirical Market Microstructure. Oxford University Press.

- Aldridge, I. (2013). High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems (2nd ed.). Wiley.

- Lopez de Prado, M. (2018). Advances in Financial Machine Learning. Wiley.

- European Securities and Markets Authority (ESMA). (2021). MiFID II/MiFIR Review Report on Algorithmic Trading.

Tài liệu và blog của BJF Trading Group

- BJF Trading Group Inc. (2025). Hybrid Masking Strategy: MA Trend + Fibonacci Pullback Entry as ‘Noise’ for Arbitrage alongside Phantom Drift. bjftradinggroup.com

- BJF Trading Group Inc. (2025). How to Mask Latency Arbitrage in Forex Trading — Complete Guide Part 2 (Phantom Drift). bjftradinggroup.com

- BJF Trading Group Inc. SharpTrader Platform Documentation. bjftradinggroup.com

- BJF Trading Group Inc. Blog — Phần mềm arbitrage, giao dịch forex, phát triển chiến lược. bjftradinggroup.com

- BJF Trading Group Inc. (2026). Does Retail Have a Chance in Arbitrage? bjftradinggroup.com

- BJF Trading Group Inc. (2026). White Paper 2026: The Future of Economic News Trading. bjftradinggroup.com

© 2026 BJF Trading Group Inc. | Ontario, Canada | bjftradinggroup.com

Bài viết này chỉ được cung cấp nhằm mục đích thông tin và giáo dục, không cấu thành lời khuyên tài chính.